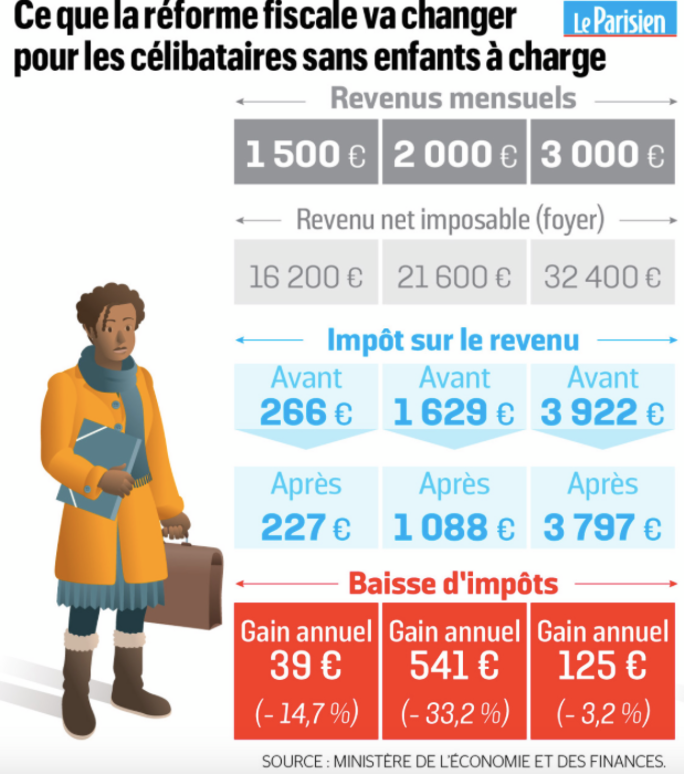

Suite à l’annonce des réductions d’impôt annoncés par le première ministre Edouard Philippe, le Parisien a publié il y a 2 jours l’ancien barème et le « nouveau » barème d’imposition, selon les sources du ministère de l’Economie et des Finances, ainsi que des calculs pour différents cas de foyers fiscaux.

Agrandissement : Illustration 1

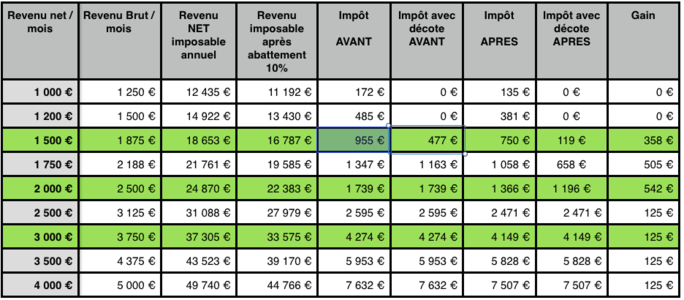

Agrandissement : Illustration 2

Dans les exemples de calculs, il y a erreur dans le calcul du revenu imposable après abattement de 10%.

Prenons l’exemple d’un célibataire dont le revenu net est de 1 500 € par mois, soit un revenu imposable après abattement de 12 x 1 500 x 0,9 = 16 200 €.

Or ce calcul est faux, car le revenu imposable avant abattement de 10% se calcul de la façon suivante : Revenu imposable = Revenu net + 0,029 x Revenu brut.

Les cotisations salariales sont en moyenne de 20% dans le secteur privé, et les 2,9% correspondent aux cotisations non déductibles ( CSG: 2,4% + CRDS:0,5%).

Ainsi le revenu imposable après abattement, pour un célibataire dont le revenu net est de 1 500 € par mois est en réalité de 12 x 0,9 x ( 1 500 + 0,029 x (1 500 / 0,8)) = 16 787 €.

D’autre part, on attend dire qu’en changeant les seuils des tranches d’imposition, les baisses d’impôts sur la tranche baisse (14% qui deviendrait 11%) ne profiteraient pas au autres tranches.

C’est MENSONGER, car le calcul de l’impôt se fait en additionnant les impôts de chacune des tranches.

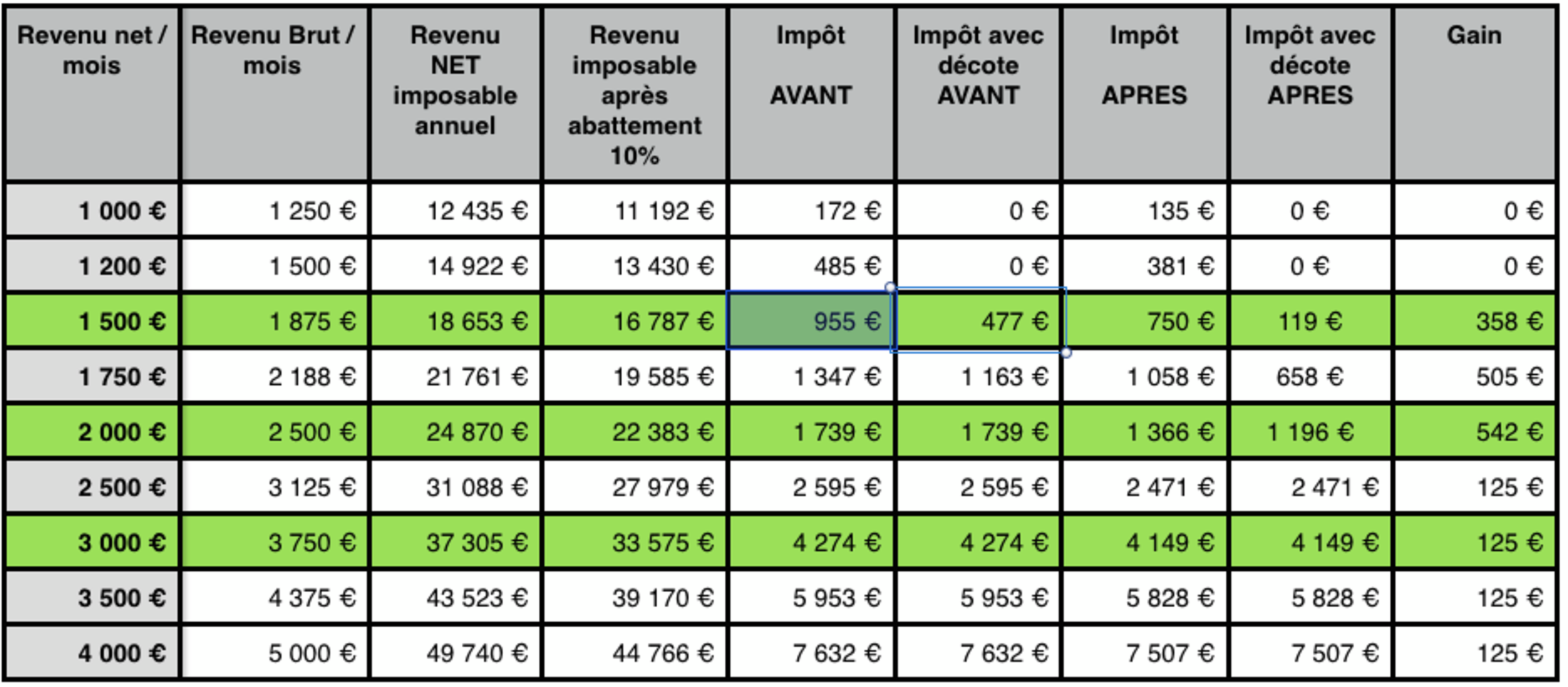

La décote s’applique lorsque l’impôt calcule est inférieur à 1 594 €. Le calcul de la décote est le suivant : Décote = 1 194 - 3/4 Impôt.

En traitant correctement les calculs (avec l’application de la décote), voici ce que l’on obtient:

Agrandissement : Illustration 3

On voit bien que pour des salaires supérieurs ou égales à 2 500 €, la baisse d’impôt reste constante à 125 €.

D’autre part pour un salaire net de 1 500 €, la baisse d’impôt est de 358 €, au lieu de 39 €.

Cela va plutôt dans le bon sens pour les faibles salaires.