Selon les statistique de l’impôt sur le revenu 2023 (IRCOM 2024), publié le 8 avril 2025, le montant des revenus déclarés est de 1 466 Md€.

Après l’abattement forfaitaire, le revenu fiscal de référence (RFR) est de 1 296,7 Md€ réparti en :

- Traitement et salaires : 901,1 Md€ (69,5%),

- Retraites et pensions : 368,1 Md€ (28,4%),

- Autres : 27,5 Md€ (2,1%).

L’impôt a été acquitté par 18,6 millions de foyers sur 41,2 millions de foyers fiscaux, soit par 45% des foyers fiscaux.

Le montant total de l’impôt sur le revenu (IR) figurant sur les avis d ’imposition au titre de l’année 2023 est de 83,5 Md€, pour 94,1 Md€ prévu dans le PLF 2024, soit une baisse 10,6 Md€ par rapport au prévision.

Les crédits d’impôts atteignent 8,7 Md€ :

- Crédit d’impôt sur les revenus étrangers imposés en France : 2,8 Md€,

- Dons aux oeuvres : 1,5 Md€,

- Investissement locatif Pinel : 1,4 Md€,

- Investissements outre-mer dans le cadre d’une entreprise : 0,8 Md€,

- Dons aux personnes en difficulté : 0,5 Md€,

- Enfants scolarisés : 0,4 Md€,

- Investissement locatif Scellier : 0,3 Md€,

- etc …

Perspective pour l’impôt sur le revenu 2024

Dans le PLF 2025, la recette sur l’impôt prévisionnel sur le revenu est de 93,8 Md€. Tous les paramètres (seuils des tranches d’imposition, plafond de l’abattement, seuils de la décote) pour le calcul de l’impôt sur le revenu sont augmentés de 1,8%.

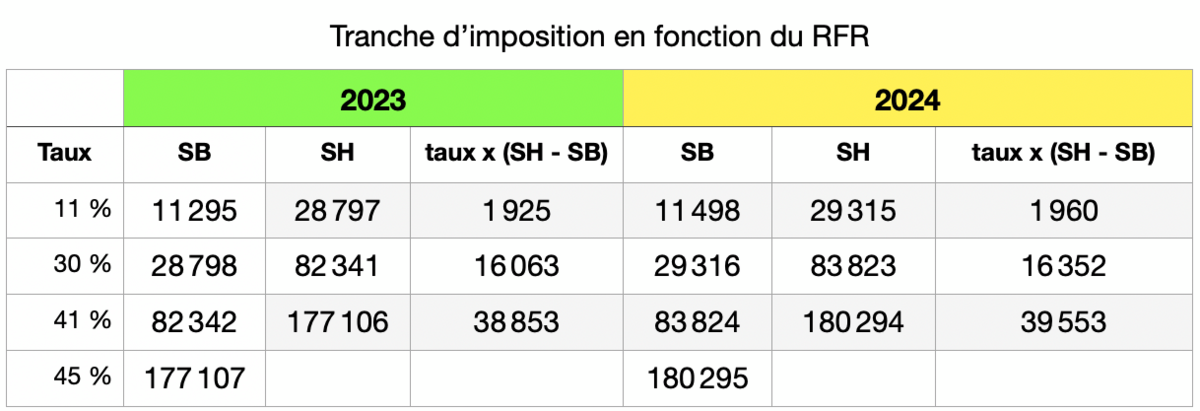

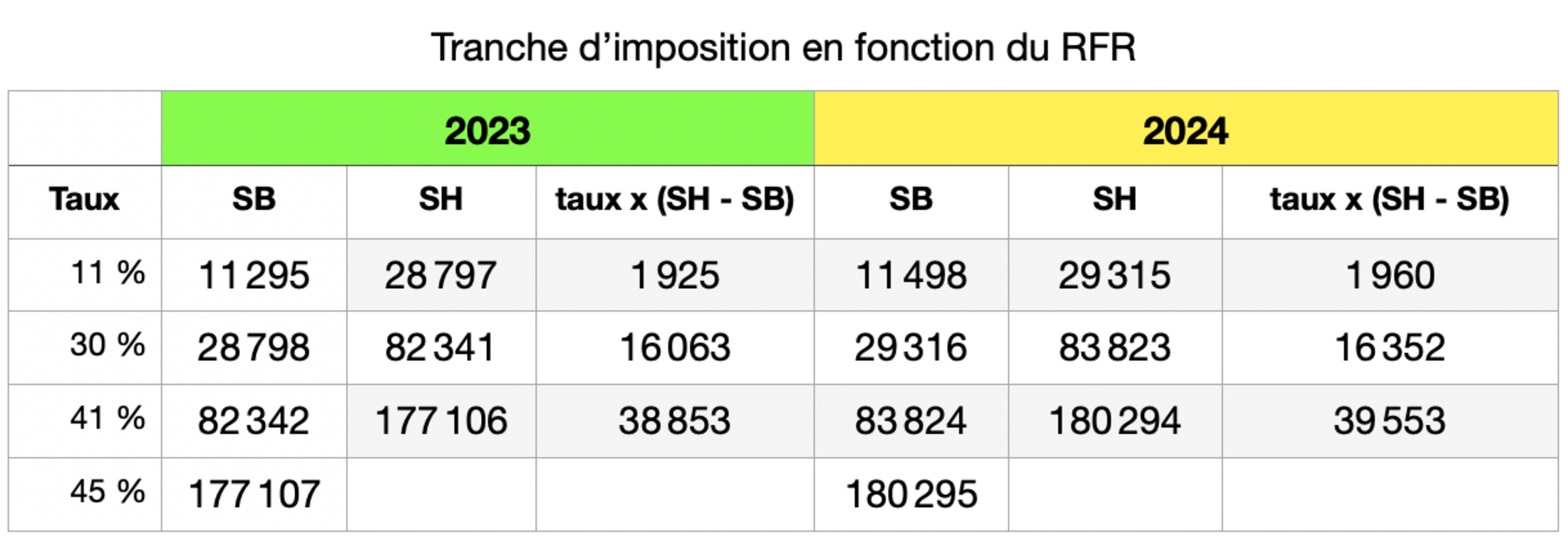

Agrandissement : Illustration 1

La décote 2023 pour un couple est applicable si l’impôt brut est inférieur à 3191 €, et sa valeur est égale à 1444 - 0,4525 x Impôt brut.

La décote 2024 pour un couple est applicable si l’impôt brut est inférieur à 3248 €, et sa valeur est égale à 1470 - 0,4525 x Impôt brut.

En 2024, le smic brut annuel a été augmenté de 2,15% et les pensions de retraite ont été augmentées de 5%, ainsi lorsque l’on compare l’augmentation de l’impôt entre un couple en activité et un couple retraité, avec le même revenu imposable en 2023 de 43 000 €, on s’aperçoit que pour le couple retraité l’augmentation de l’impôt 2024 après la décote est de 21%, alors que pour le couple en activité l’augmentation de l’impôt après décote n’est que de 3,7%.

Le plafonnement de l’abattement forfaitaire entrant en action pour le couple retraité en 2024, augmente l’impôt brut, et par la même occasion diminue la décote.

Agrandissement : Illustration 2