Expert en réseau électrique et en traitement du signal à la retraite

Abonné·e de Mediapart

L’âge pivot : l’objet de toutes les oppositions à la reformes des retraites.

La loi Marisol Touraine augmente le nombre de trimestres requis pour le taux plein, d’un trimestre tous les 3 ans. Bien que l’âge légal de départ à la retraite soit de 62 ans, les français partent plus tard pour ne pas avoir de décote. Le gouvernement aurait tout intérêt à aligner l’âge pivot, sur la loi Marisol Touraine, qui est admisse, pour regagner de la crédibilité auprès des français.

Expert en réseau électrique et en traitement du signal à la retraite

Abonné·e de Mediapart

Ce blog est personnel, la rédaction n’est pas à l’origine de ses contenus.

Agrandissement : Illustration 1

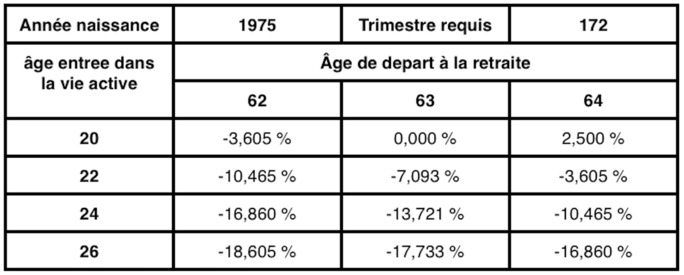

La loi Marisol Touraine augmente le nombre de trimestres requis pour le taux plein, d’un trimestre tous les 3 ans. Pour les années de naissance 1955 à 1957, le nombre de trimestres requis est de 166. Pour les années de naissance supérieures ou égales à 1973, le nombre de trimestres requis est de 172 (43 ans). En 2020, les années de naissances 1958 pourront partir à la retraite à 62 ans, avec 167 trimestres requis pour le taux plein. En fonction de l’âge d’entrée dans la vie active et de l’âge de départ à la retraite, la décote est plus ou moins importante, comme le montre le tableau ci-dessous :

Agrandissement : Illustration 2

Par exemple en ayant commencé à travailler à 22 ans, après avoir fait un BTS, si vous partez à la retraite à 62 ans, vous aurez une décote de 6,287%. En effet il manque 7 trimestres pour avoir le taux plein, le Taux sera donc de 50% - 7 x 0,625% = 45,625%. Avec la pondération du nombre de trimestre travaillés sur le nombre de trimestres requis, la décote sera en finale de 45,625% x (160 / 167) - 50% = - 6,287%.

Par contre en partant à 64 ans, vous aurez travaillé 1 trimestre supplémentaire, d’où la sur-cote de 0,625%.

Pour les années de naissance supérieures ou égales à 1973, le nombre de trimestres requis est de 172, pour avoir le taux plein. Ainsi, pour le même exemple, les décotes sont beaucoup plus importante pour les mêmes âges de départ à la retraite :

Agrandissement : Illustration 3

En effet en partant à 62 ans, le nombre de trimestres manquants sera de 12. Le Taux sera de 50% - 12 x 0,625% = 42,50%. Avec la pondération du nombre de trimestre travaillés sur le nombre de trimestres requis, la décote sera en final de 42,50% x (160 / 172) - 50% = -10,465%. Pour ne pas avoir de décote, il faudrait un départ à la retraite à 65 ans.

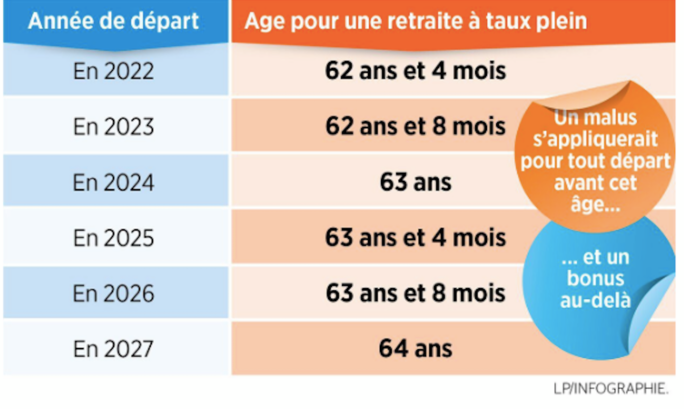

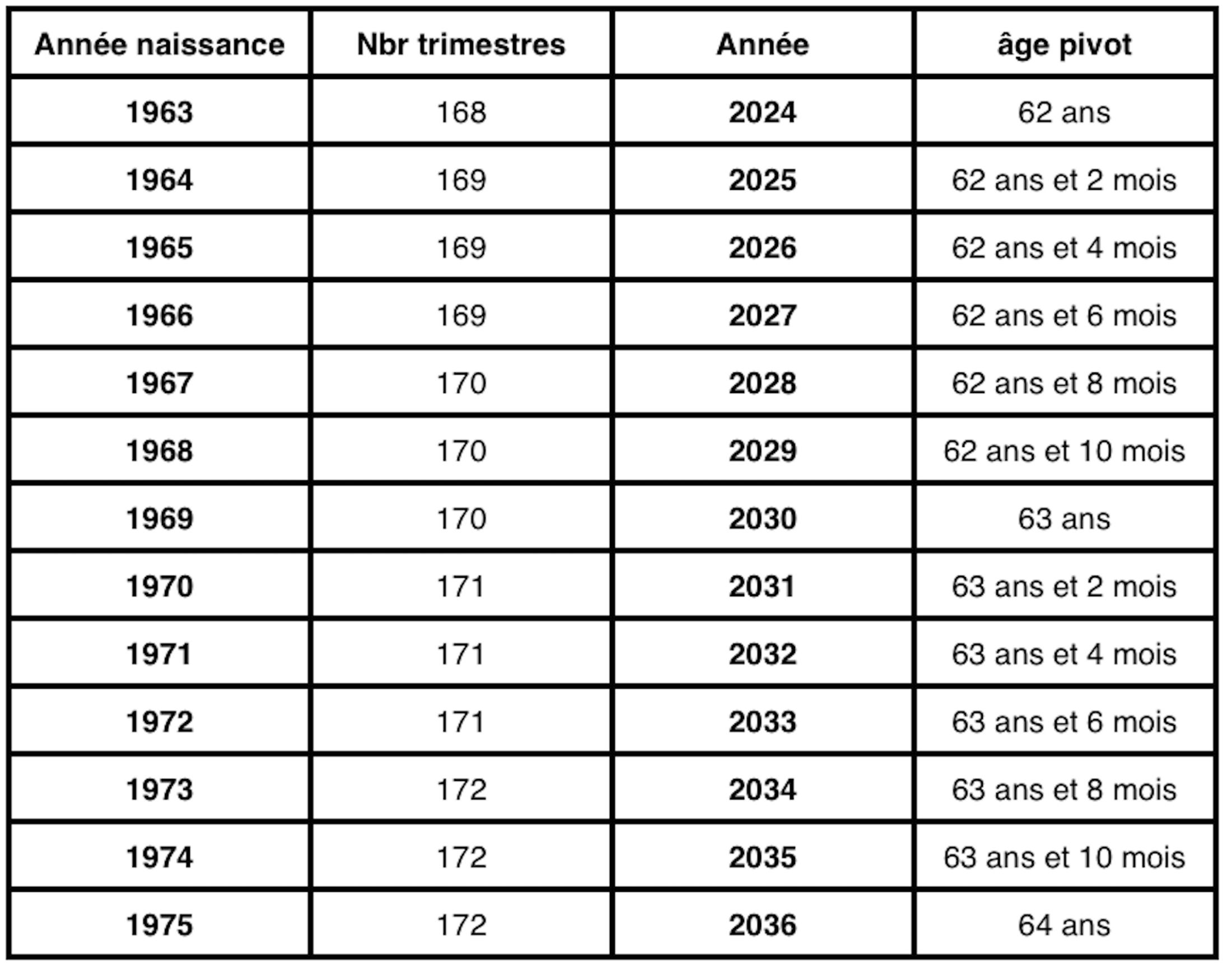

Selon la source du Parisien, à partir de la date d’entrée en vigueur de réforme Macron à points, en 2022, pour les entrants dans la vie active, l’âge de la retraite à taux plein (âge pivot) devrait évolué selon une rampe jusqu’à 2027 de la façon suivante:

Agrandissement : Illustration 4

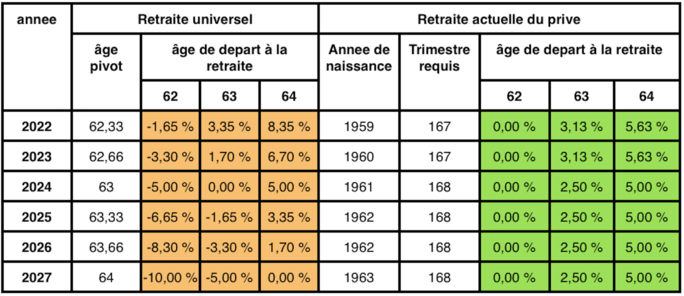

Pour une entrée dans la vie active à 20 ans, on voit bien que le projet de réforme des retraites Macron est plus sévère que la loi de Marisol Touraine :

Agrandissement : Illustration 5

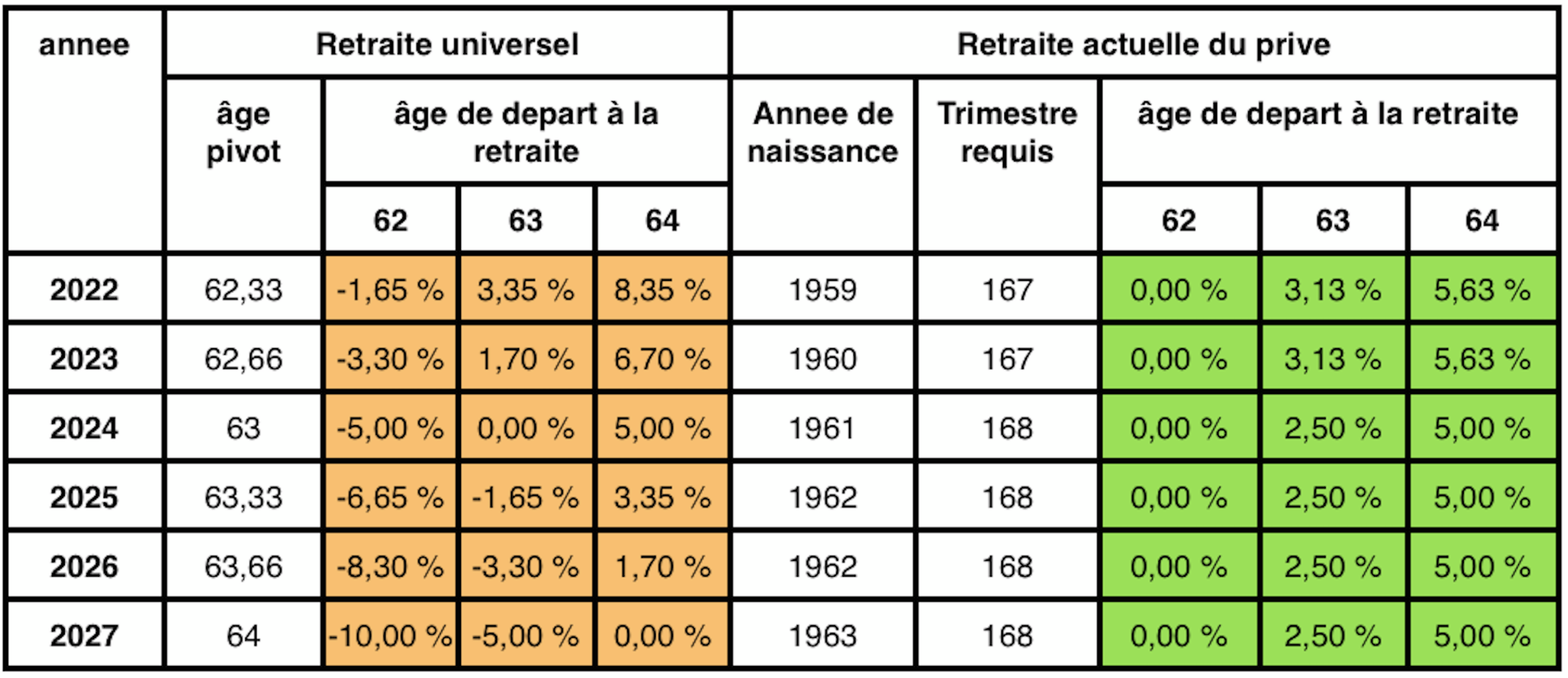

Le gouvernement devrait pour calmer le jeux aligner l’âge pivot (ou âge à taux plein) sur la loi de Marisol Touraine, qui est acquise par l’ensemble des français, en se basant sur une entrée dans la vie active à 20 ans par exemple :

Agrandissement : Illustration 6

A l’entrée en vigueur de l’âge pivot (ou à taux plein) en 2025, ce dernier augmenterait de 2 mois tous les ans, pour atteindre 64 ans en 2036.

Ceci permettrait à la fois de :

s’alignait sur la loi Marisol Touraine en vigueur, pour calcul le jeu de la contestation,

satisfaire le gouvernement et les syndicats réformateurs,

garantir l’équilibre financier du synthèse de retraite.

Règles de calcul de la retraite de Base dans le privé

Le montant de la retraite annuelle de Base est égale à :

SAM x Taux x (nbr de trimestre validés / nbre de trimestres requis pour le taux plein).

SAM : Salaire annuel moyen des 25 ans meilleures années, lorsque le nombre d’années cotisées est inférieure à 25, on prend la moyenne sur les années cotisées.

Taux = 50% à taux plein auquel il faut soustraire 0,625% par trimestre manquant, avec un minimum de 37,50% (20 trimestres manquants).

Lorsque vous avez cotisé plus de trimestres qu’il n’en faut, vous n’avez pas de sur-cote.

Ce blog est personnel, la rédaction n’est pas à l’origine de ses contenus.