Après 2018, les sources de revenus ont été supprimées pour :

- Les administrations de la Sécurité Sociale (transformation du CICE en allègement de cotisations patronales en 2019),

- Les administrations publiques locales (suppression de la taxe d’habitation à partir de 2018 et suppression progressive de la CVAE à partir de 2021).

Ces pertes de prélèvements obligatoires ont été compensées par des transferts de TVA :

Agrandissement : Illustration 1

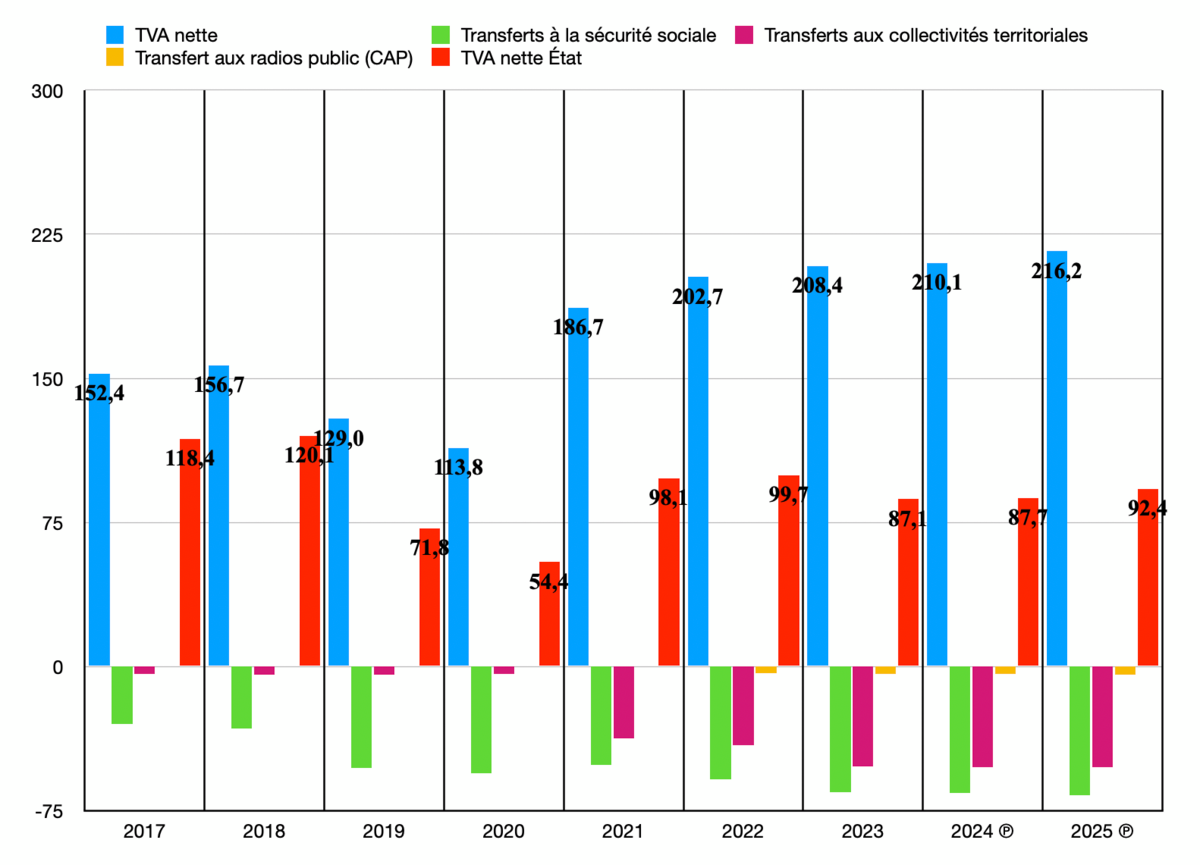

Ainsi l’Etat a pris la main sur le financement de la Sécurité Sociale et les collectivités locales.

Depuis 2023, la différence entre la TVA nette et la TVA nette de l’Etat, atteint 120 milliards d’euros avec le financement de la « suppression » de la taxe d’habitation (indexé sur l’inflation) et le financement des baisses de cotisations patronales, sans pour autant avoir le sentiment que le pouvoir d’achat ait augmenté pour les salariés ou que la compétitivité des entreprises se soit amélioré, au détriment des dividendes qui eux ont bien progressé pour les actionnaires.

Les recettes de TVA de l’Etat

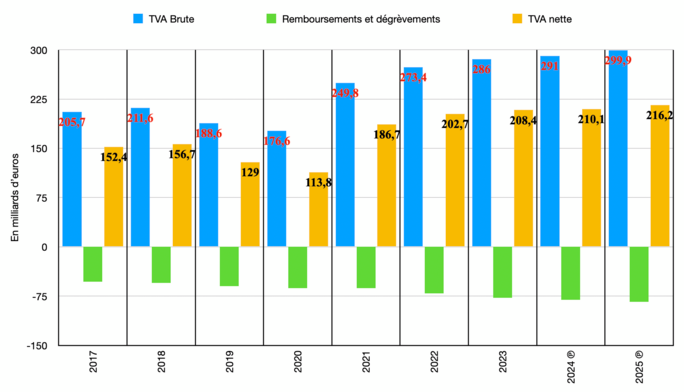

En s’appuyant sur le programme 200 « Remboursements et dégrèvements d’impôts d’Etat » des PLF (Projet de loi de finance) entre 2017 et 2025, on peut établir les montants des recettes nettes de TVA à partir des montants des recettes brutes de TVA :

Agrandissement : Illustration 2

En mettant de coté les années Covid (2019 et 2020), les recettes de TVA brutes sont en augmentation entre 2017 et 2025 de presque 100 milliards d’euros. Toutefois le budget « remboursements et dégrèvements » évolue dans les même proportion, aussi les recettes nettes de TVA entre 2017 et 2025 ne sont en augmentation que de 65 milliards d’euros.

Pourquoi y a t-il de tels montants « remboursements et dégrèvements » sur les recettes de TVA ?

En se référant à l’annexe « Remboursements et dégrèvements » des PLF, les remboursements du programme 200, sur les recettes de TVA sont essentiellement dû à des remboursements de crédits de TVA.

Chaque entreprise déclare (mensuellement, trimestriellement ou annuellement) les ventes sur lesquelles elle facture la TVA à ses clients, ainsi que les charges sur lesquelles elle a payé la TVA à ses fournisseurs (qu’elle peut déduire).

La différence entre la TVA collectée et la TVA déductible, correspond à la TVA due par l’entreprise.

Si la différence de TVA (collectée - déductible) est positive, l’entreprise doit payer la différence à l’administration fiscale.

Si la différence de TVA (collectée - déductible) est négative, l’entreprise peut demander le remboursement total ou partiel de la différence (crédit de TVA). En cas de remboursement partiel, ce report de crédit de TVA sera reporté sur la déclaration suivante.

De plus :

- Les entreprises qui exportent leurs biens et services ne facturent pas de TVA à leur clients étrangers,

- Les entreprises qui réalisent d’importants investissements (usines, infrastructures, machines…) paient une TVA élevée sur ces achats. Si leurs ventes ne suivent pas immédiatement, elles peuvent être en situation de crédit de TVA, ce qui justifie des remboursements importants.

Ainsi avec la logique du mécanisme de la TVA, l’Etat ne maitrise pas le calendrier des remboursements des crédits de TVA.

La « suppression » de la taxe d’habitation

Jusqu’à 2017, la taxe d’habitation finançait les communes sur la base d’une valeur locative et d’un taux d’imposition déterminés par les communes pour équilibrer leurs budgets.

La fiscalité de la taxe d’habitation prévoyait :

- Un seuil « Exonération » en dessous duquel le foyer fiscal était totalement exonéré du montant de la taxe d’habitation,

- Un seuil « Dégrèvement » en dessous duquel le foyer fiscal était dégrévé d’une partie du montant de la taxe d’habitation, qui dépend du RFR et du nombre de part.

Le budget 201 « Remboursement de dégrèvement » de l’Etat servait à rembourser les communes des montants des taxes d’habitation qui avaient été dégrevé. En 2017 la somme reversée aux communes était de 3,674 milliards d’euros.

De 2018 à 2020, la réforme Macron devait « supprimer » progressivement (30%, 65% et 100%) la taxe d’habitation des ménages les moins aisés pour un montant de 10 milliards d’euros. Or après réévaluation du seuil d’Exonération, il se trouve que la somme reversée aux communes était en 2020 de 14,469 milliards d’euros, soit une erreur budgétaire de 45%. Notre Mozart de la finance montrait déjà quelques faiblesses …

Agrandissement : Illustration 3

À partir de 2021 Macron bouleverse le financement des communes et des intercommunalités. Le conseil constitutionnel ayant invalidé la proposition de Macron d’exonérer la taxe d’habitation que pour les 80% des ménages les plus modestes, le président de la République a dû étendre progressivement la mesure d’exonération de la taxe d’habitation aux 20% restant des ménages.

Pour ce faire la part départemental de la taxe foncière sur les propriétés bâties sera transférée aux communes, et les départements recevront une part de TVA en compensation.

Afin de neutraliser les écarts de compensation des communes (divergence entre le montant de taxe d’habitation perdu et le produit de taxe foncière affecté), a été instauré un mécanisme de coefficient correcteur qui sera géré par les intercommunalités.

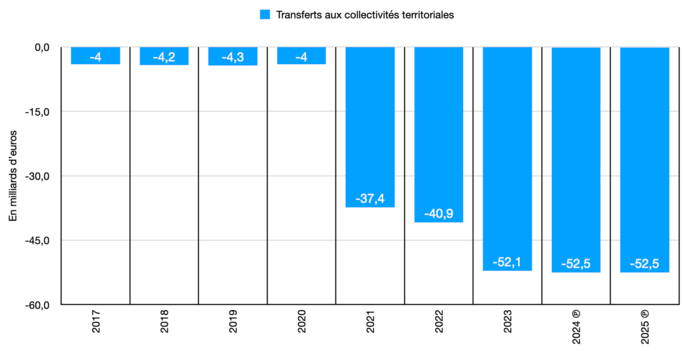

En 2021, les départements recevront environ 15 milliards d’euros de TVA, en compensation du transfert vers les communes de la part départementale de la taxe foncière et les intercommunalités recevront environ 8 milliards d’euros de TVA, en compensation de la « suppression » de la taxe d’habitation.

Les 23 milliards d’euros de la taxe d’habitation sur les résidences principales, exonérés par l’Etat, seront financés par de la TVA à partir de 2021.

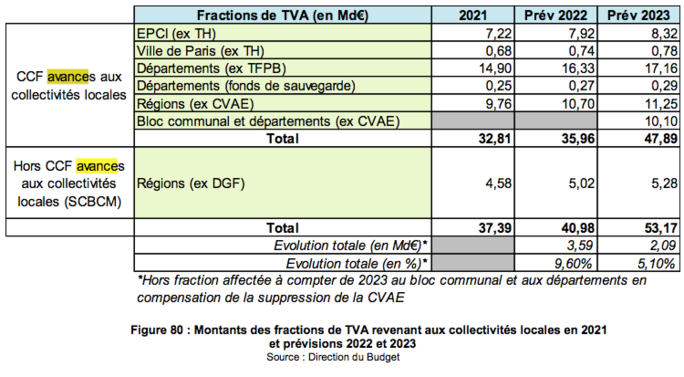

Ainsi les intercommunalités recevront une fraction de TVA, en compensation de la « suppression » de la taxe d’habitation : 7,9 Md€ en 2021, 8,66 Md€ en 2022 et 9,01 Md€ en 2023.Les départements recevront une fraction de TVA, en compensation du transfert vers les communes de la part départementale de la taxe foncière : 14,9 Md€ en 2021, 16,33 Md€ en 2022, 17,16 Md€ en 2023.

Agrandissement : Illustration 4

Ainsi les montants de TVA affectés à la « suppression » de la taxe d’habitation sont :

- En 2021 : 22,8 milliards d’euros,

- En 2022 : 25 milliards d’euros,

- En 2023 : 26,17 milliards d’euros.

En 2024, compte tenu de l’augmentation de 3,9% de la BASE, la compensation de TVA devrait atteindre 27,2 milliards d’euros.

Ainsi en 2025 la part de TVA affectée à la « suppression » de la taxe d’habitation devrait être voisine de 30 milliards d’euros.

Ainsi l’état prend à sa charge les montants des taxes d’habitation des foyers qui habitent un 150 m2 sur les Champs Elysées, est-ce vraiment normal ?

Si Macron avait un peu de jugeote, il avait juste à relevé le seuil « Dégrèvement » de la taxe d’habitation pour que seuls les foyers les moins aisés soient dégrevés de la taxe d’habitation.

Transformation du CICE, en baisse de cotisation immédiate et pérenne

Dès 2006, des réduction de cotisations patronales ont été compensées par l’État via des recettes de TVA affectées à la sécurité sociale.

Au cours du temps les modalités de compensation par l’État ont évoluées, c’est ainsi qu’en 2013 le CICE (Crédit d'Impôt pour la Compétitivité et l'Emploi), a été instauré par François Hollande, pour améliorer la compétitivité des entreprises et créer de l’emploi. Les entreprises devaient déclarer les cotisations versées l’année N-1, afin de bénéficier d’un crédit d’impôts l’année N. Ainsi l’Etat avait un droit de regard sur l’application du pacte national pour la croissance, la compétitivité et l’emploi.

En 2019, Emmanuel Macron a transformé le CICE en baisse de cotisation immédiate et pérenne. L’Etat n’a donc plus ce droit de regard, et les travaux menés par le CNRS et l’OFCE (Observatoire Français des Conjoncture Economiques) montrent que cela représente beaucoup d’argent pour bien peu d’emploi.

Les allègements généraux de cotisations sociales patronales, comprennent trois dispositifs distincts :

- La réduction générale dégressive jusqu’à 1,6 SMIC, applicable depuis 2005, qui permet d’exonérer au niveau du SMIC la totalité des cotisations et contributions obligatoires prélevées sur l’ensemble des salaires, qu’elles soient ou non affectées à la sécurité sociale,

- La réduction de 1,8 point des cotisations d’allocations familiales sur toutes les rémunérations inférieures à 1,6 SMIC en 2015 et 3,5 SMIC depuis 2016,

- La réduction de 6 points des cotisations d’assurance maladie sur toutes les rémunérations inférieures à 2,5 SMIC, depuis le 1er janvier 2019.

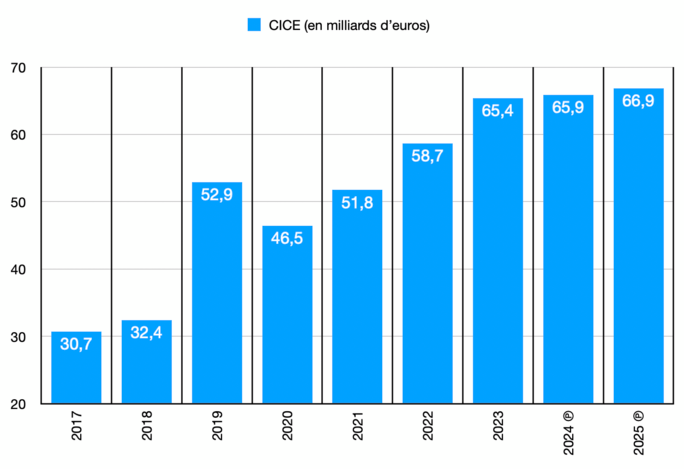

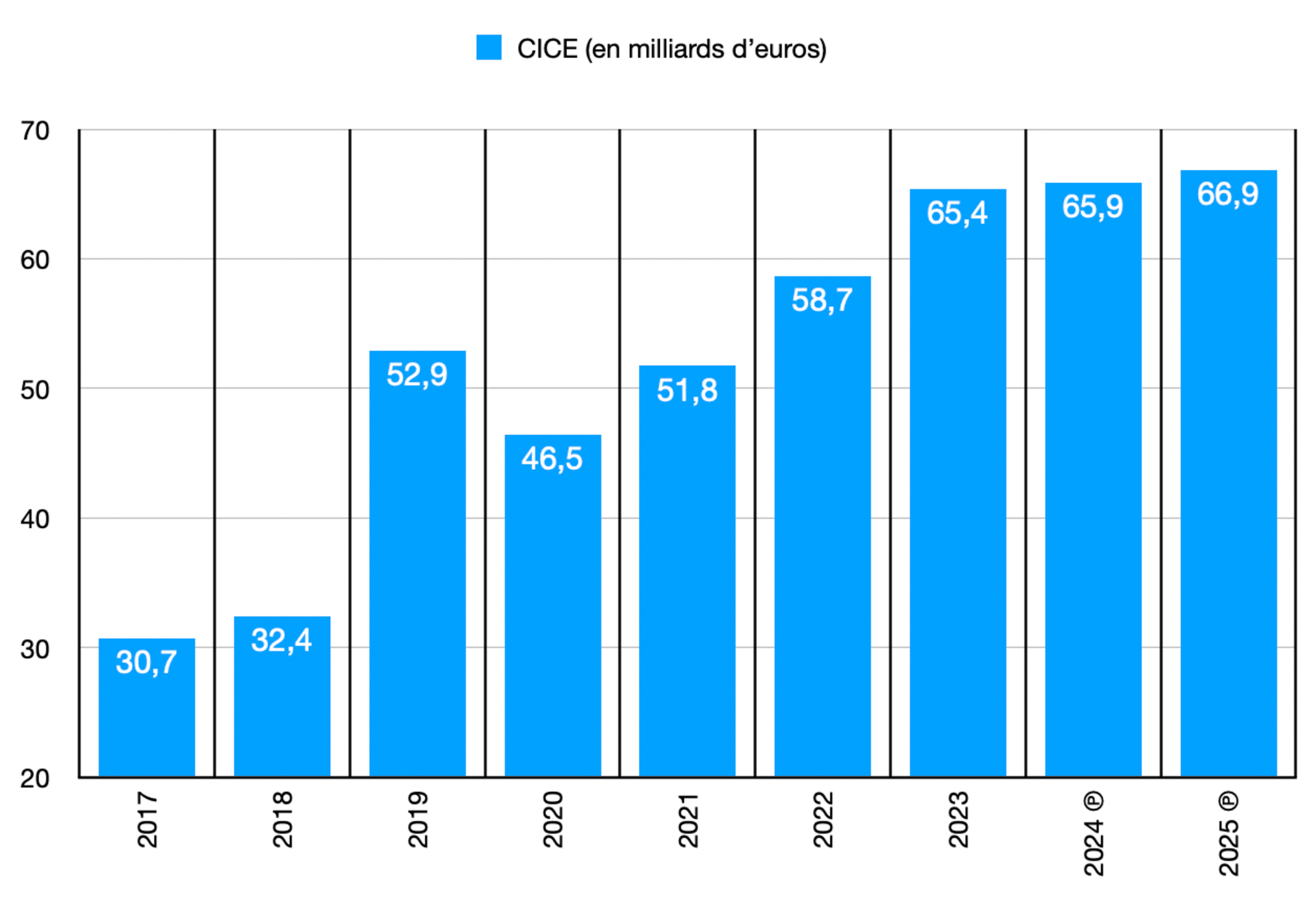

Selon l’annexe « Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que leur compensation » des PLFSS (Projet de Loi de Finance de la Sécurité Sociale), la transformation du CICE en baisse de cotisations pérennes en 2019 a doublé la charges de l’Etat entre 2018 (32, 4 Md€) et 2023 (65,4 Md€). En 2019 la charge a progressé de 30 milliards d’euros du fait de l’immédiateté de la baisse des cotisations patronales et du crédit d’impôt sur les cotisations de 2018 (versé en 2019), et de l’application des 6% de réduction des cotisations d’assurance maladie jusqu’à 2,5 Smic.

Agrandissement : Illustration 5

Transfert de TVA vers les collectivités

Selon les annexes jaunes « Transferts financiers de l’Etat aux collectivités territoriales » des PLF, l’Etat transfert une fraction de TVA vers :

- les régions en remplacement de la DGF (Dotation Global de Fonctionnement),

- Les communes, les départements et les régions en remplacement de la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises),

- Les intercommunalités et les départements en compensation de la « suppression » de la taxe d’habitation.