Le 7 novembre 2024, un PLF de fin gestion 2024 a été publié au Journal Officiel, pour faire la lumière sur le dérapage du déficit 2024.

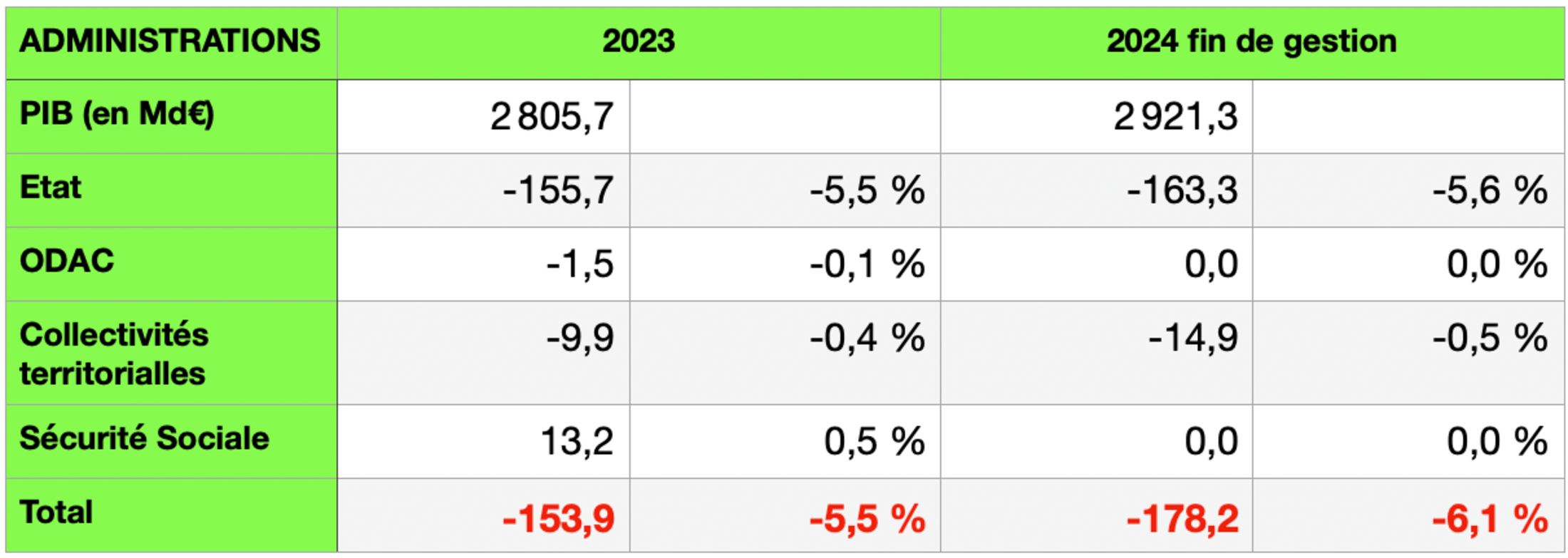

Ce projet de loi de finances de fin de gestion repose sur le même scénario macroéconomique que le projet de loi de finances pour 2025 (croissance à +1,1% et inflation de 2,1% en 2024). Il affiche également la même prévision de déficit public à 178,2 milliards d'euros (Md€) en 2024, soit 6,1% du produit intérieur brut (PIB).

Le déficit public du PLFI 2024 était 128 milliards d’euros, soit 4,4% du PIB.

Cela représente un dérapage du déficit public de 1,7% du PIB, soit 50,2 milliards d’euros.

Agrandissement : Illustration 1

Le déficit public est porté principalement par l’Etat ( 163, 3 Md€) et les collectivité territoriales (14,9 Md€).

En mai 2024, le déficit de la Sécurité sociale a été révisé à 16,6 milliards d’euros.

En octobre 2024, l’IFRAP prévoit un déficit des collectivités territoriales de 16 milliards d’euros.

En novembre 2024, le PLF de fin gestion 2024 ne présente plus de déficit de la Sécurité Sociale, et réduit le déficit des collectivité territoriales de 1,1 milliards d’euros.

Quelle crédibilité pouvons nous accorder à ces prévisions de déficits ?

En s’attardant prioritairement sur l’administration qui remporte la palme des déficits : l’Etat, on constate que les recettes nettes de l’Etat sont en retrait de 23,4 milliards d’euros et que les dépenses du budget général ont diminuées de 7,3 milliards d’euros, ce qui porte le déficit de l’Etat à 163,3 milliards d’euros, soit 5,6% du PIB.

Entre le PLFI 2024 et le PLF de fin gestion 2024, le déficit du budget général de l’Etat a progressé de 16,5 milliards d’euros.

En mars 2024, le gouvernement, constatant que la croissance prévue était trop optimiste, décide de réduire les dépenses de 10 milliards d’euros (en réalité la dépense ne sera réduite que de 7,3 milliards d’euros).

Par contre les recettes fiscales nettes sont en retrait de 24,4 milliards d’euros :

- impôts sur les sociétés : -14,3 Md€,

- impôts sur les revenus : - 5,3 Md€,

- TVA : - 3,8 Md€.

Agrandissement : Illustration 2

Chaque année dans les PLF, il y a toujours une grande différence entre les recettes fiscales brutes et nettes. Pour comprendre les raisons de ce dérapage du déficit, il est intéressant de comprendre pourquoi il y a 136 milliards d’euros entre les recettes fiscales brutes et nettes. En s’appuyant sur le PLFI 2024, les dégrèvements et remboursements sur les recettes fiscales brutes atteignent 136 milliards d’euros (127 milliards d’euros en 2023), sont répartis de la façon suivante :

- Remboursements des crédits de TVA : 84,45 Md€,

- Remboursements et dégrèvements sur l’impôt sur le revenu : 23,47 Md€,

- Remboursements et dégrèvements sur l’impôt sur les sociétés : 19,25 Md€.

Agrandissement : Illustration 3

En 2024, le budget « remboursements et dégrèvements » est de 140,250 Md€ dont 135,960 Md€ sont liés aux impôts de l’Etat et 4,290 Md€ sont liés aux impôts locaux.

C’est de loin le plus gros budget, en effet il est supérieur à la somme des budgets de l’enseignement scolaire (86,833 Md€) et de la recherche et enseignement supérieur (31,819 Md€).

Le programme 200 « Remboursements et dégrèvements d’impôts d’Etat » du PLF 2024 détail point par point les remboursements sur les recettes fiscales.

Au sein du programme 200, les dépenses sont distinguées selon qu’elles relèvent de la mécanique du recouvrement de l’impôt (action 11), de certaines politiques publiques (action 12) ou de la gestion de l’impôt (action 13).

Agrandissement : Illustration 4

Action 11 : Remboursements et restitution liés à la mécanique de l’impôt

Les 103 milliards d’euros de cette action (soit 75,8% des 136 milliards d’euros), se répartissent de la manière suivante :

- Remboursements des trop-perçus d’impôts sur les sociétés, lié à la prise en compte des crédits d’impôts : 11,4 Md€,

- Remboursements des crédits de TVA : 79,3 Md€,

- Remboursements de contributions sociales sur les bénéfices : 0,2 Md€,

- Restitutions des trop-perçus de prélèvement à la source de l’impôt sur les revenus : 11,6 Md€,

- Restitutions de prélèvement de solidarité : 0,5 Md€.

Action 12 : Remboursements et dégrèvements liées à des politiques publiques

Les 17,9 milliards d’euros de cette action (soit 13,2% des 136 milliards d’euros), se répartissent de la manière suivante :

- Restitution des crédits d’impôt sur le revenu calculés au solde (emploi d’un salarié à domicile, frais de garde de jeunes enfant, etc …) : 2,2 Md€,

- Restitutions des créances au titre des crédits d’impôts (CICE) : 6,3 Md€,

- Remboursements consécutifs à l’exonération de la TICPE (agriculture, transport public routier) : 2 Md€,

- Acomptes de crédits et de réductions d'impôts sur le revenu : 5,4 Md€,

- Remboursements de trop-perçus sur la TICFE (fournisseurs d’électricité) : 0,1 Md€,

- Avance immédiate de crédit d’impôt sur le revenu pour les services aux particuliers (vers organismes sociaux) : 1,9 Md€.

Action 13 : Remboursements et dégrèvements liés à la gestion des produits de l’Etat

Les 15 milliards d’euros de cette action (soit 11% des 136 milliards d’euros), se répartissent de la manière suivante :

- Dégrèvements d’impôt sur le revenu prononcés pour rectifier des erreurs constatées sur les impositions initiales : 2,3 Md€,

- Dégrèvements et restitution de sommes indûment perçues sur l’impôt des sociétés : 1,5 Md€,

- Dégrèvements et restitution de sommes indûment perçues (Autres impôts directs et taxes assimilées) : 3 Md€,

- Dégrèvements et restitution de sommes indûment perçues (TVA) : 4,1 Md€,

- Dégrèvements et restitution de sommes indûment perçues (Enregistrement, timbre, autres contributions et taxes indirectes) : 0,7 Md€,

- Remboursements et dégrèvements liés à la gestion des produits de l’Etat (amendes, taxe sur logement vacant, etc) : 0,7 Md€,

- Remboursements et dégrèvements liés à la gestion des produits de l’Etat (taxe sur les logements vacants, contribution à l’audiovisuel public, etc) : 2 Md€,

- Remboursements et dégrèvements liés à la gestion des produits de l’Etat (intérêts moratoires, etc) : 0,6 Md€,

- Dégrèvements et restitutions sur prélèvement à la source : 0,1 Md€.