Le CICE (Crédit d’impôt pour la compétitivité et l’emploi) est entré en vigueur le 1er janvier 2013.

Selon l’article 244 quater C du code général des impôts [1], les entreprises doivent reporter, en annexe de leur bilan, le montant du CICE reçu pour l'amélioration de leur compétitivité. Il est bien préciser que le crédit d'impôt ne peut ni financer une hausse de la part des bénéfices distribués, ni augmenter les rémunérations des personnes exerçant des fonctions de direction dans l'entreprise.

Depuis le 1er janvier 2019, le CICE s’est transformé en baisse de cotisations patronales immédiates et pérennes, sans aucune contrainte d’usage.

Les montants reçus par les entreprises peuvent être utilisés pour :

- Améliorer les marges,

- Financer des investissements,

- Verser des primes

- Distribuer des dividendes.

L’État ne demande pas de justification quant à l’utilisation des sommes perçues, et elles ne sont pas comptabilisées comme un produit fléché dans le compte de résultat.

Les sommes perçues ne sont pas comptabilisées comme un produit fléché dans le compte de résultat, et L’État ne demande pas de justification quant leur utilisation.

Et chose plus incroyable, les sommes versées (baisses cotisations patronales) à une entreprise qui procède à des licenciements ou à une délocalisation, ne sont pas remboursable par cette dernière.

C’est open bar pour les actionnaires, les dividendes montent en flèche [9].

Il est urgent de revenir à l’esprit du CICE original, afin de maitriser les dépenses de l’État. Par la même occasion, du fait de l’année blanche, cela permettrait de faire une économie de 80 Md€ sur 2026, et de s’assurer que les montants versés servent bien à la compétitivité des entreprises et à la création ou le maintient de l’emploi

===============================================

Rapport d’évaluation du CICE - septembre 2020

===============================================

Dans le rapport d’évaluation du CICE de septembre 2020 [2], que France Stratégie a confié aux trois universités de Lille, Gustave Eiffel et Paris-Est Créteil, l’analyse porte sur un panel d’entreprises indépendantes et dépendants d’un groupe fiscal, sur les salaires compris entre le Smic et 1,6 Smic, divisés en 4 quartiles :

- Q1 : [1 1,15 ] Smic,

- Q2 : [1,15 1,3 ] Smic,

- Q3 : [1,3 1,45 ] Smic,

- Q4 : [1,45 1,6 ] Smic.

Suivant la méthode d’analyse, les effets du CICE sur la création ou la sauvegarde de l’emploi sont les suivants :

- 111 000 en moyenne en 2014,

- 99 500 en moyenne sur la période 2014-2015,

- 95 400 en moyenne sur la période 2014-2016.

Partant d’un montant initial de plus de 10 Md€ en 2013, la première année de mise en œuvre, cette aide atteint près de 20 Md€ chaque année entre 2014 et 2016, soit plus d’un point de PIB. La loi de finances pour 2018 a supprimé le CICE à compter du 1er janvier 2019 pour le basculer en allègement de cotisations sociales, prélevés sur les recettes de TVA de l’Etat.

La conclusion du rapport distincte des effets différents entre les entreprises indépendantes et les entreprises qui dépendent d’un groupe fiscal.

Pour les entreprises indépendantes, le CICE :

- a des effets sur l’emploi (surtout dans le tertiaire), bien que plus des deux tiers des emplois créés ou sauvegardés sont imputables aux entreprises indépendantes, qui ne représentent que la moitié du total des emplois,

- n’aurait pas des effets sur l’activité,

- aurait des effets positifs sur la marge.

Pour les entreprises dépendant d’un groupe fiscal, le CICE :

- n’a pas d’effet sur l’emploi,

- aurait accru la masse salariale (accroissement des salaires),

- aurait des effets sur l’activité : augmentation du CA (chiffre d’affaires) et le la VA (Valeur Ajouté),

- n’aurait pas d’effets sur la marge.

Jusqu’à 2016, il y a environ 100 000 emplois créés ou sauvegardés en moyenne chaque année. On est bien loin du 1 million promis par le président Pierre Gattaz du MEDEF de l’époque. Après 2016, je n’ai pas réussi à trouver des rapports sur l’efficience des baisses de cotisations patronales, qui ont atteints plus de 80 milliards d’euros en 2024.

==========================================================

Rapport sur les politiques d’exonérations de cotisations sociales

==========================================================

Ce rapport d’octobre 2024 [3] porte un diagnostic sur trois décennies de politique de réduction de cotisations sociales. La forte dégressivité du barème des exonérations de cotisations provoque un écrasement de la distribution des salaires (Smicardisation). Les économistes Antoine Bozio et Étienne Wasmer propose dans ce rapport de modifier la pente des allègements afin d’avoir un effet plus favorable sur la masse salariale, à coût constant.

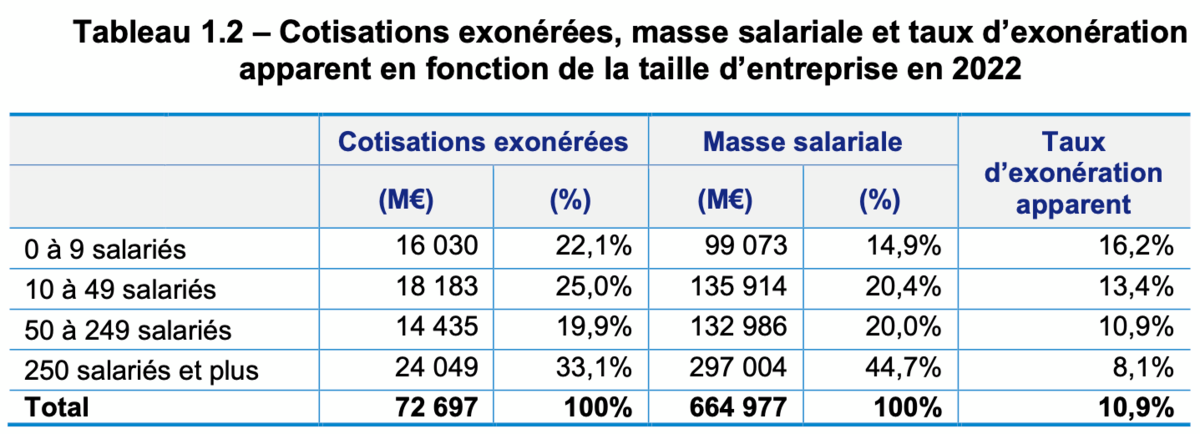

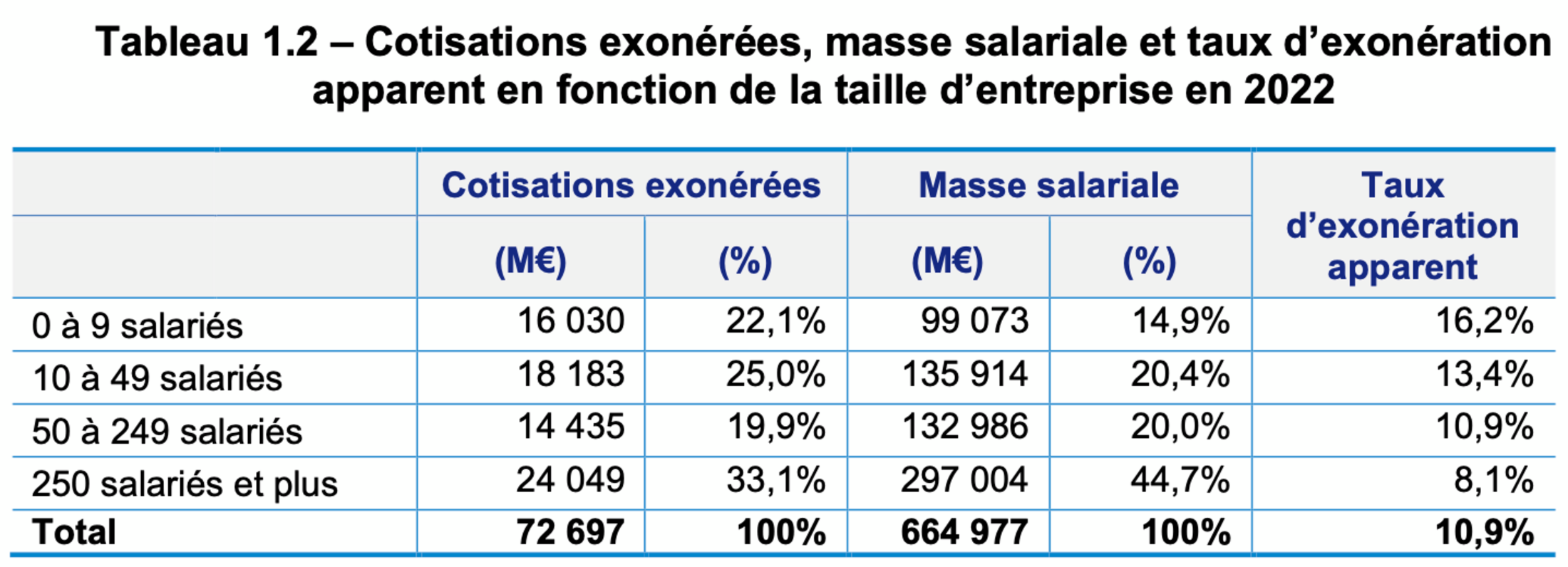

En 2022, le coût des baisses de cotisations sociales patronales s’élève à 72,7 Md€, soit 10,9 % de la masse salariale.

Agrandissement : Illustration 1

L’inflation des années 2022-23 a conduit à une revalorisation du Smic plus rapide que les salaires plus élevés, conduisant à augmenter l’ampleur des réductions de cotisation plus haut dans la distribution des salaires et ainsi augmenter le coût budgétaire des exonérations.

Les PME (moins de 250 salariés) représentent 55% de la masse salariale et bénéficient des 2/3 des exonérations des cotisations patronales.

En 2023, le coût de la main d’oeuvre, au salaire médian, en France (39,7 €) est comparable à celui de l’Allemagne (37,2 €) :

Agrandissement : Illustration 2

En France le salaire horaire médian de 28,9 € est de 2,5 fois le Smic horaire brut. Ainsi pour des salaires de 2,5 Smic la France est compétitive vis à vis de l’Allemagne ou des Pays-Bas, malgré un taux de charges patronales plus important.

Au regard de ce constat les économistes Antoine Bozio et Étienne Wasmer proposent des scénarios en supprimant les exonérations au delà de 2,5 Smic, tout en les favorisant entre 1,2 et 1,9 Smic. Le taux d’exonération au Smic passerait d’actuellement 40,15 % à 36,1 % dans le scénario central.

Les cotisations employeur progressent de 4,05 points au Smic et l’écart avec le barème actuel diminue ensuite linéairement jusqu’à s’annuler au seuil de 1,2 Smic, ce qui pourrait inciter certains employeurs à augmenter les salaires.

Agrandissement : Illustration 3

Pour les salariés entre 1,2 et 1,9 Smic, le coût du travail est réduit, ainsi les cotisations employeur diminuant jusqu’à 5,5 points pour les personnes rémunérées 1,6 Smic.

En contre parti pour les salariés au delà de 1,9 Smic, le coût du travail est augmenté, mais comme la France reste compétitive vis à vis des pays voisins, comme nous l’avons vu précédemment, cela n’aurait pas d’effet sur la compétitivité.

Le scénario central a été construit avec la contrainte d’être à coût budgétaire quasiment constant (75 Md€ pour 2023), toutefois la modélisation donne un coût supplémentaire pour l’employeur de seulement 124 M€ pour les cotisations patronales.

Le scénario central créerait ou maintiendrait 5 960 emplois à temps plein supplémentaire par rapport au barème actuel. Ainsi cela apporterait 177 M€ de cotisation salariale supplémentaire. Ainsi l’économie globale serait de 300 M€.

Dans le PLFSS 2025, les préconisations des économistes Antoine Bozio et Étienne Wasmer n’ont pas été retenu. Toutefois il y a déjà eu des réductions à la marge des exonérations patronales sur les « bandeaux » 2,5 et 3,5 Smic.

Au 1er janvier 2025, pour les cotisations patronales d’Allocations Familiales :

- Le taux est réduit de 1,8%, passant de 5,25% à 3,45%,

- Le seuil est réduit de 0,2 Smic, passant de 3,5 à 3,3 Smic.

Au 1er janvier 2025, pour les cotisations patronales d’Allocations Maladie :

- Le taux est réduit de 6%, passant de 13% à 7%,

- Le seuil est réduit de 0,25 Smic, passant de 2,5 à 2,25 Smic.

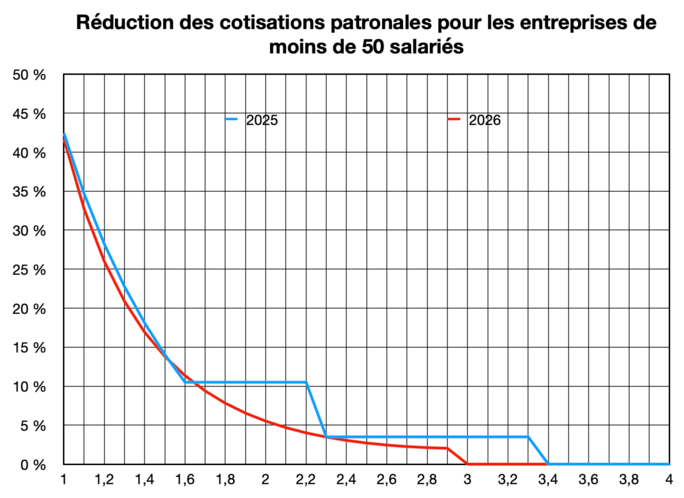

Dans le PLFSS 2026, les préconisations des économistes Antoine Bozio et Étienne Wasmer sont mis en application avec une dégressivité de la réduction générale des cotisations patronales sur les salaires inférieurs à 3 Smic, avec un taux minimal de 2%.

Au 1er janvier 2026, les bandeaux d’Allocations Familiales et Maladie sont supprimés [10]. Ainsi la réduction maximale sur les cotisations patronales passe de 42,43% en 2025 à 41,73% en 2026 pour un salaire au Smic.

Agrandissement : Illustration 4

============================================

Bilan des aides aux entreprises

============================================

Le montant des aides aux entreprises fait débat, cela va de 110 milliards d’euros [6] à 270 milliards d’euros [7].

En 2023, le premier ministre Elisabeth Borne a envoyé un courrier à l’IGF (Inspection Général des Finances) pour connaitre le détail des aides aux entreprises estimées à plus de 110 Md€ [6].

Le détail des dépenses 2022 est le suivant :

- Aides de l’Etat : 86 Md€ (36 Md€ de dépenses fiscales, 28 Md€ de dépenses budgétaire, 15 Md€ de dispositifs en extinction et 7 Md€ de compensation de dépenses sociales),

- Aides de l’UE : 9,5 Md€,

- Aides versées par les APUL : 7,4 Md€,

- Aides de la Sécurité Social : 2 Md€,

- CIR (crédit Impôts Recherche) : 7,2 Md€.

En juillet 2025, la commission d’enquête du Sénat [5] évalue les aides aux entreprises à 211 milliards d’euros. Entre février et juin 2025, la commission a auditionnée 33 dirigeants d’entreprises du CAC40.

La commission n’a trouvé aucun tableau de bord permettant de connaître le montant des aides publiques octroyées aux grandes entreprises, car les obligations de transparence en vigueur sont parcellaires, de portée limitée et peu opérationnelles, comme par exemple celles applicables aux aides d’État.

La commission s’est appuyée sur deux évaluations, afin de connaître le montant de chaque élément des aides aux entreprises.

Concernant les allégements de cotisations patronales, cela va de 55 Md€ (France Travail en 2020) à 66 Md€ (CLERSÉ en 2022).

La commission constate qu’aujourd’hui il est impossible de déterminer avec précision le montant des aides publiques versées aux grandes entreprises, quelle que soit la définition que l’on donne à ces dernières, ainsi qu’à leurs sous-traitants.

La commission arrive à une estimation de 75 Md€ d’allègements de cotisations patronales en 2023.

Autant les règles d’utilisation des allègements de cotisations patronales étaient précises avec le CICE [1], autant les règles d’utilisation, depuis qu’elles sont immédiates et pérennes en 2019, sont plus que flou en matière d’emploi et d’investissement.

Le coût des allègements de cotisations employeur a augmenté de manière considérable depuis vingt ans : il est passé de 21 milliards d’euros en 2005 à 77 milliards d’euros en 2024 [8].

Lors des auditions au Sénat, les entreprises qui procèdent à des PSE (Plan de Sauvegarde de l’Emploi) se sont vus montré du doigt, sans que l’Etat puisse exiger quoi que soit :

- Le groupe Auchan a annoncé mardi 4 novembre 2024 son intention de procéder à un PSE concernant 2 384 salariés employés en France. Le groupe a bénéficié entre 2013 et 2023 de 1,3 milliard d’euros d’allègements de cotisations sociales,

- Le groupe Michelin a annoncé le 5 novembre 2024 la mise en place d’un PSE concernant 1 254 salariés employés en France. Le groupe a bénéficié de 32,4 millions d’exonérations de cotisations sociales en 2023, tout en se versant environ 1,4 milliard d’euros de dividendes la même année,

- Le groupe ArcelorMittal a annoncé le 23 avril 2025 son intention de mettre en place un PSE qui devrait concerner près de 600 salariés employés en France. Le groupe a bénéficié de 41 millions d’euros d’allègements de cotisations sociales, tout en se versant environ 200 millions d’euros de dividendes la même année,

- Le groupe STMicroelectronics a annoncé le 30 avril 2025 un plan de départs volontaires sur trois ans concernant 1 000 postes. Le groupe a bénéficié de 34 millions d’euros d’allègements de cotisations sociales, tout en se versant environ 212 millions d’euros de dividendes la même année,

- Le groupe LVMH a annoncé le 30 avril 2025 son intention de supprimer 1 200 postes, en ne remplaçant pas les départs à la retraite notamment, dans sa filiale Moët Hennessy. Et pourtant 37 milliards d’euros ont été affectés aux dividendes en 2024.

Le Sénat propose de poursuivre la réflexion sur l’efficacité des allègements de cotisations sociales par secteurs d’activité (Recommandation n° 17).

Cela ressemble à une plaisanterie : on veut nous faire croire que les Sénateurs ne savent pas qu’il n’y a aucune contrainte d’usage sur les allègements de cotisations patronales.

Le 17 juillet 2025, le haut-commissariat à la stratégie et au plan, sous la houlette de Clément Beaune, ancien ministre délégué chargé des transport, battu dès le premier tour aux dernières législatives 2024, évalue les aides aux entreprises à 112 Md€ [4] en 2023, dont 73,8 Md€ pour les exonérations de cotisations sociales.

==================

Les Sources

==================

[1] : Article 244 quater C du code général des impôts :

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000044989528

[2] : France Travail, rapport d’évaluation du CICE de septembre 2020 :

[3] : Politiques d’exonérations de cotisations sociales - rapport octobre 2024 :

https://www.strategie-plan.gouv.fr/files/files/Publications/Rapport/rapport_vffff_241003.pdf

[4] : Evaluation des aides aux entreprises par le haut commissariat à la stratégie et au plan - 17 juillet 2025 :

https://www.strategie-plan.gouv.fr/files/files/Publications/2025/2025-07-17 - NA 157 - Aides aux entreprises/HCSP-2025-NA157-Aides-entreprises-17juillet-11h.pdf

[5] : Rapport de la commission d’enquête du Sénat sur l’utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants - 1er Juillet 2025 :

https://www.senat.fr/rap/r24-808-1/r24-808-11.pdf

[6] : Rapport Revue de dépenses : les aides aux entreprises - mars 2024

https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/Rapports de mission/2024/2023-M-105-03 Rapport Aides aux entreprises - version web.pdf

[7] : Livre « Le grand détournement » de Mattieu Aron et Caroline Michel-Aguirre

[8] : Annexe 4 au PLFSS pour 2025

[9] : les entreprises du CAC 40 ont reversé près de 100 milliards d’euros à leurs actionnaires.

[10] : Réduction générale des cotisations patronales au 1er janvier 2026

https://entreprendre.service-public.gouv.fr/actualites/A18448