Le conclave, fallait si attendre, n’a pas amené de solution, c’était juste une façon de faire perdurer le gouvernement Bayrou.

Selon un dernier sondage, plus d’un français sur deux serait favorable à l’introduction d’une part de capitalisation pour la retraite. Ce changement de doctrine amène beaucoup plus de questions que de réponses que de réponses. En effet, en supposant qu’il y ait introduction d’une part de capitalisation dans le système de retraite par répartition actuel, il faudrait que les cotisations vieillesse soient réparties entre la retraite de BASE et la retraite par capitalisation, pour ne pas augmenter les cotisations salariales et patronales.

Les cotisations vieillesse patronales seraient-elles incluses dans les baisses de cotisations pérennes et immédiate (donc à la charge de l’Etat) ?

À supposer que la retraite par capitalisation soit mise en place en 2026, les effets seront aboutis dans 40 ans, comme pour la RAFP (Retraite Additionnelle de la Fonction Publique).

Une autre solution consisterait à convertir en points une partie de la retraite de BASE acquise, afin de ne pas attendre 40 ans. Cela nous ramène à la fameuse retraite à points de Macron en 2017.

On voit bien que quand on rentre dans le détail, c’est plus compliqué qu’il n’y parait à première vue ….

Capital publie le 23 mai 2025 : « Retraite par capitalisation : les fonctionnaires l’ont déjà ».

Enfin d’y voir plus clair, j’ai comparé la RAFP (Retraite Additionnelle de la Fonction Publique) et le plan Epargne Retraite Ecureuil ci-dessous. La RAFP s’apparente plutôt à une retraite à points de type Agirc-Arcco, car la rente n’est pas liée à un capital, mais à des points acquis au fil des années.

Le plan Epargne Retraite Ecureuil est bien par capitalisation, car la rente est basée sur le capital acquis au fil des années, avec une valeur d’achat et une valeur de liquidation (à l’âge de la retraite) connues à l’avance.

Retraite complémentaire RAFP (Retraite Additionnelle de la Fonction Publique)

En 2005, une retraite complémentaire par capitalisation (RAFP) a été mis en place pour les fonctionnaires d’Etat (SRE) et les fonctionnaires territoriaux ou hospitaliers (CNRACL). Les cotisations sont plafonnées à 20% du traitement indiciaire, à hauteur de 5% pour le salarié et 5% pour l’employeur. En 2005, la valeur d’acquisition des points se fait sur la base d’une valeur d’achat fixée à 1 €. Chaque année la valeur d’achat est implémentée sur l’inflation, ainsi que la valeur de service (qui sert à fixer le montant de la retraite au moment du départ à la retraite).

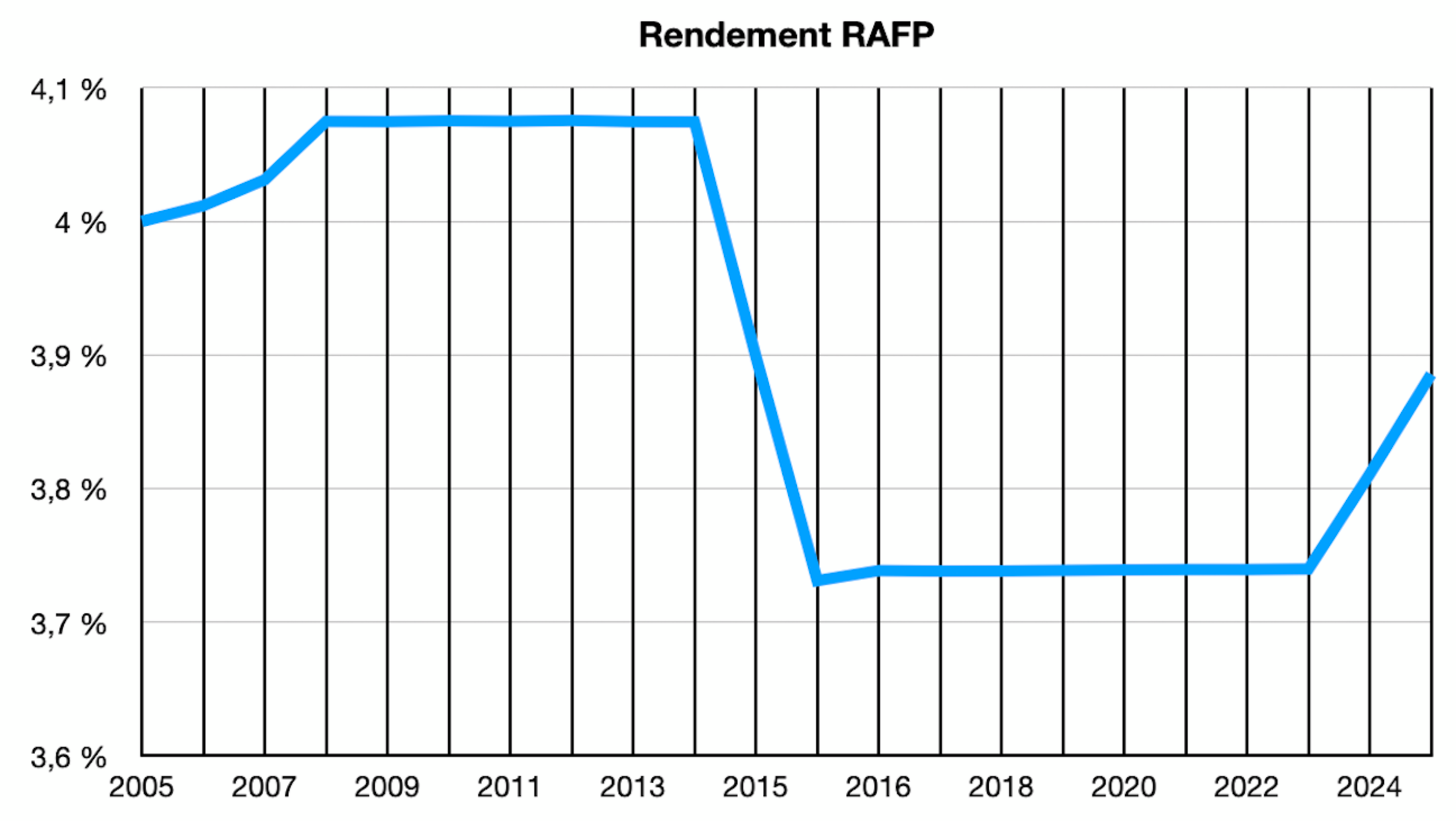

Le rendement de la retraite par capitalisation RAFP (ratio entre les valeurs de service et d’achat) décroit au fil du temps :

Agrandissement : Illustration 1

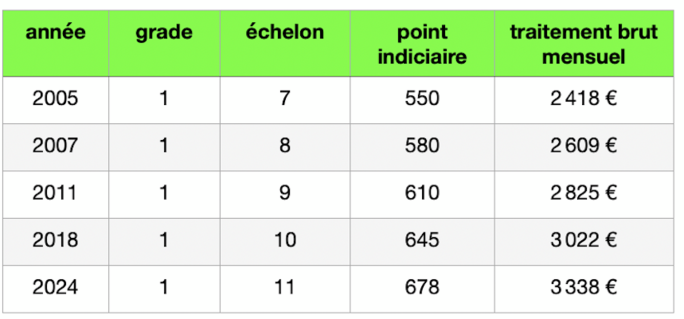

Prenons l’exemple d’une infirmière, née en 1964, qui a commencée à travailler à l’âge de 20 ans. Ainsi son âge de départ à la retraite est donc de 63 ans, avec 170 trimestres. En 2005, lorsqu’elle a commencée à cotiser à la retraite par capitalisation RAFP, son point indiciaire était de 550, avec la progression salarial suivante :

Agrandissement : Illustration 2

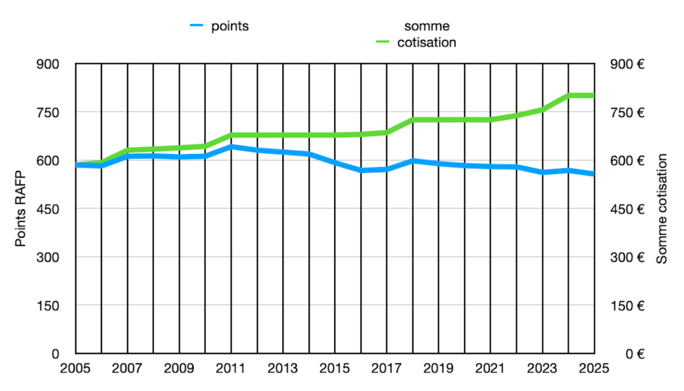

Bien que cette infirmière ait eu une progression salarial, on remarque que les points acquits chaque année ont diminués à partir de 2011, pour les raisons suivantes :

- Le point indice 100 a été figé entre juillet 2010 et juillet 2016, puis entre février 2017 et juillet 2022,

- La valeur d’achat a augmenté chaque année suivant l’inflation.

Agrandissement : Illustration 3

Le calcul détaillé du nombre de points acquis jusqu’en 2025 est de 12 478 points, avec une valeur de service de 0,05593 € et un coefficient de majoration de 1,04.

Ainsi le montant mensuel de la retraite complémentaire par capitalisation (RAFP) sera de : 12 478 x 0,05593 € x 1,04 /12 = 60,48 €/mois.

Avec une cotisation annuelle n’excédent pas 800 € par an, il va de soit que cette retraite complémentaire ne va pas participer à réduire le déficit de la CNRACL. Alors que sa retraite de base CNRACL sera de 75% du dernier traitement, soit : 0,75 x 3 338 € = 2 503,50 €.

Selon le rapport annuel 2024 de la RAFP, il y a 4,4 millions de fonctionnaires cotisants, pour un montant de cotisation de 2,25 Md€. Le nombre de rentes versées est de 605 600 pour 474 M€, soit 783 € par an (65,25 €/mois). Cela accrédite ma simulation précédente.

Plan d’Epargne Ecureuil

En 1996, j’ai souscris un PER sur 18 ans pour préparer ma retraite, avec un versement mensuel régulier. Je suis parti en retraite au 1er janvier 2015, en laissant le PER vivre sa vie, mais en arrêtant les versements réguliers.

Ce PER était basé sur des versements amputé de 5% (pour frais de gestion !), avec un taux de rendement annuel minimal de 3,5%.

Chaque année les intérêts amputés des cotisations sociales CGS + CRDS (aujourd’hui de 17,2%) sont cumulés au capital de l’année précédente.

Le nombre de points acquis est égal au montant du capital divisé par 100 Francs (15,24 €). La valeur de liquidation est de 5,28 Francs (0,80 €) jusqu’à 2014 (soit un rendement fixe de 5,28%). Ensuite la valeur de liquidation augmente chaque année pour atteindre 1,083 € en 2025 (rendement de 7,1%).