Les hausses sur les recettes fiscales nettes proviendraient de :

1/ l’accroissement des recettes de l’impôt sur le revenu (+2,9 Md€) , en tenant compte de la baisse des 5 Md€ annoncés sur les classes moyennes. Les raisons évoquées par le gouvernement sont les suivantes :

- la croissance spontanée de l’impôt (+ 2,4 Md€),

- un transfert des recettes de prélèvement à la source de décembre 2019 en 2020 (+ 5,1 Md€),

- du meilleurs recouvrement de l’impôt dû au prélèvement à la source.

L’accroissement spontané de l’impôt sur le revenu devrait trouver son origine dans l’article 3 du PLF 2020 : « Les dirigeants des entreprises dont le siège est situé en France et qui y réalisent un chiffre d’affaires annuel supérieur à un milliard d’euros sont considérés comme exerçant en France leur activité professionnelle à titre principal. »

Les dirigeants de Schneider Electric sont pour la plupart domiciliés en Chine, et je doute fort que l’Etat puisse les contraindre à payer des impôts en France …..

En 2020, la tranche d’imposition 14% passe à 11%. Par contre, si les contribuables ne font pas la démarche courant Novembre 2019, pour changer leurs taux d’imposition sur les revenus 2019, afin qu’il soit mis à jour dès Janvier 2020, ces derniers feront une avances de trésorerie pour l’Etat jusqu’à Septembre 2020 (d’où l’augmentation du budget Remboursement et Dégrèvement).

On peut avoir des doutes sur cet accroissement des recettes de l’impôt sur le revenu !.

2/ l’accroissement des recettes de l’impôt sur les sociétés (+16,4 Md€). Les raisons évoquées par le gouvernement sont les suivantes : meilleur dynamisme de l’économie et transformation du CICE en allègements pérennes de cotisations sociales en 2019.

Nous avons bien vu comment l’Etat c’est dé-engagé en Juin 2019 de ses engagements vis à vis de la Sécurité Sociale, suite à la transformation du CICE en allègement pérennes de cotisations sociale en 2019, ce qui se traduit par 25 Md€ de recette en moins pour la Sécurité Sociale, d’où le nouveau déficit de près de 5 Md€.

Pour les sociétés, cette baisse de cotisations sociales engendre un accroissement des bénéfices, d’où un augmentation de l’impôt.

Jusqu’à 2018, le CICE était une charge pour l’Etat. En 2019 le CICE est devenu une recette en moins pour la Sécurité Sociale, et une recette en plus pour l’Etat, au travers de l’impôt sur les sociétés.

Le gouvernement est le grand gagnant avec cette affaire du CICE.

3/ l’accroissement des recettes de la TICPE (taxe Intérieur de consommation sur les produits énergétiques) de 1,5 Md€. Les raisons évoquées par le gouvernement sont les suivantes :

- la baisse des recettes affectées au CAS « Transition énergétique » (+1,0 Md€),

- du transfert à l’État du financement du RSA du département de la Réunion (- 0,4 Md€),

- la suppression de deux fractions de tarif des régions au titre de la réforme de l’apprentissage (+ 0,3 Md€),

- la réduction de la niche fiscale anti-écologique en faveur du gazole non routier (+ 0,2 Md€),

- la réduction du transfert à l’AFITF (+0,4 Md€) .

AFITF : Agence de Financement des Infrastructures de Transport en France.

Donc moins de financement pour les ponts …., pour augmenter les recettes de l’Etat.

Donc moins de financement pour la transition énergétique …., pour augmenter les recettes de l’Etat.

4/ la baisse des recettes de la TVA (- 3,1 Md€). Les recettes brutes de la TVA sont en retrait de 1,4 Md€ par rapport à 2019, car la consommation sera en replie par rapport à 2019 (pas de nouvelles mesures en perspectives d’augmentation du pouvoir d’achat !.).

La baisse des recettes nettes de la TVA trouve son origine dans l’article 35 du PLF 2020 :

« l’allègement des cotisations d’assurance chômage employeurs n’est entré en vigueur qu’au 1er octobre 2019. Le niveau de la fraction de TVA affectée à la sécurité sociale pour 2019 ne compense, par suite, que les pertes de recettes subies par la sécurité sociale pendant une période de trois mois. L’effet en année pleine en 2020 de la réduction conduit à ajuster le montant de la compensation en conséquence, en l’augmentant de 2,7 Md€. »

Encore un effet du CICE …

5/ la baisse des recettes des autres recettes fiscales (- 4 Md€) serait dû principalement au dégrèvement Macron de la taxe d’habitation. En effet le dégrèvement 2020 passe à 100%, alors qu’il était de 65% en 2019 pour les foyers fiscaux les moins aisés.

Les 23 Md€ de remboursement et dégrèvement d’impôts locaux se repartissent de la façon suivante:

- Taxe professionnelle et contribution économique territoriale : 6,2 Md€,

- Taxe Foncière : 1,5 Md€,

- Taxe d’habitation : 14,7 Md€,

- Admission en non valeur d'impôts locaux : 0,6 Md€.

La taxe d’habitation 2019 est dégrevée pour 85% des foyers fiscaux (les moins aisés), sur la basse des taux de recouvrement des communes, et des inter-communalités de 2017. En cas d’augmentation des taux de recouvrement, le reste reste à la charge des foyers fiscaux.

Par exemple:

Année 2017

Valeur Locative = 3 000 €, Taux commune = 10% et Taux inter-communalités = 10%

Taxe Habitation = 20% x 3000 = 600 €.

Annee 2018

Valeur Locative = 3 150 €, Taux commune = 15% et Taux inter-communalités = 15%

Taxe Habitation = 30% x 3150 = 945 €.

Dégrèvement Macron = 30% x (20% x 3150) = 189 € (baisse que de 20% au lieu de 30%)

Reste à charge = 945 - 189 = 756 €.

Annee 2019

Valeur Locative = 3 200 €, Taux commune = 15% et Taux inter-communalités = 15%

Taxe Habitation = 30% x 3 200 = 960 €.

Dégrèvement Macron = 65% x (20% x 3200) = 416 € (baisse que de 43% au lieu de 65%)

Reste à charge = 960 - 416 = 204 €.

Annee 2020

Valeur Locative = 3 500 €, Taux commune = 17,5% et Taux inter-communalités = 17,5%

Taxe Habitation = 35% x 3 500 = 1 225 €.

Dégrèvement Macron = 100% x (20% x 3500) = 700 € (baisse que de 57% au lieu de 100%)

Reste à charge = 1 225 - 700 = 525 €.

Qui avait dit que la Taxe d’habitation est supprimée. C’est une fake news, d’autant que les valeurs locatives ont été revues à la hausse dans toute la France.

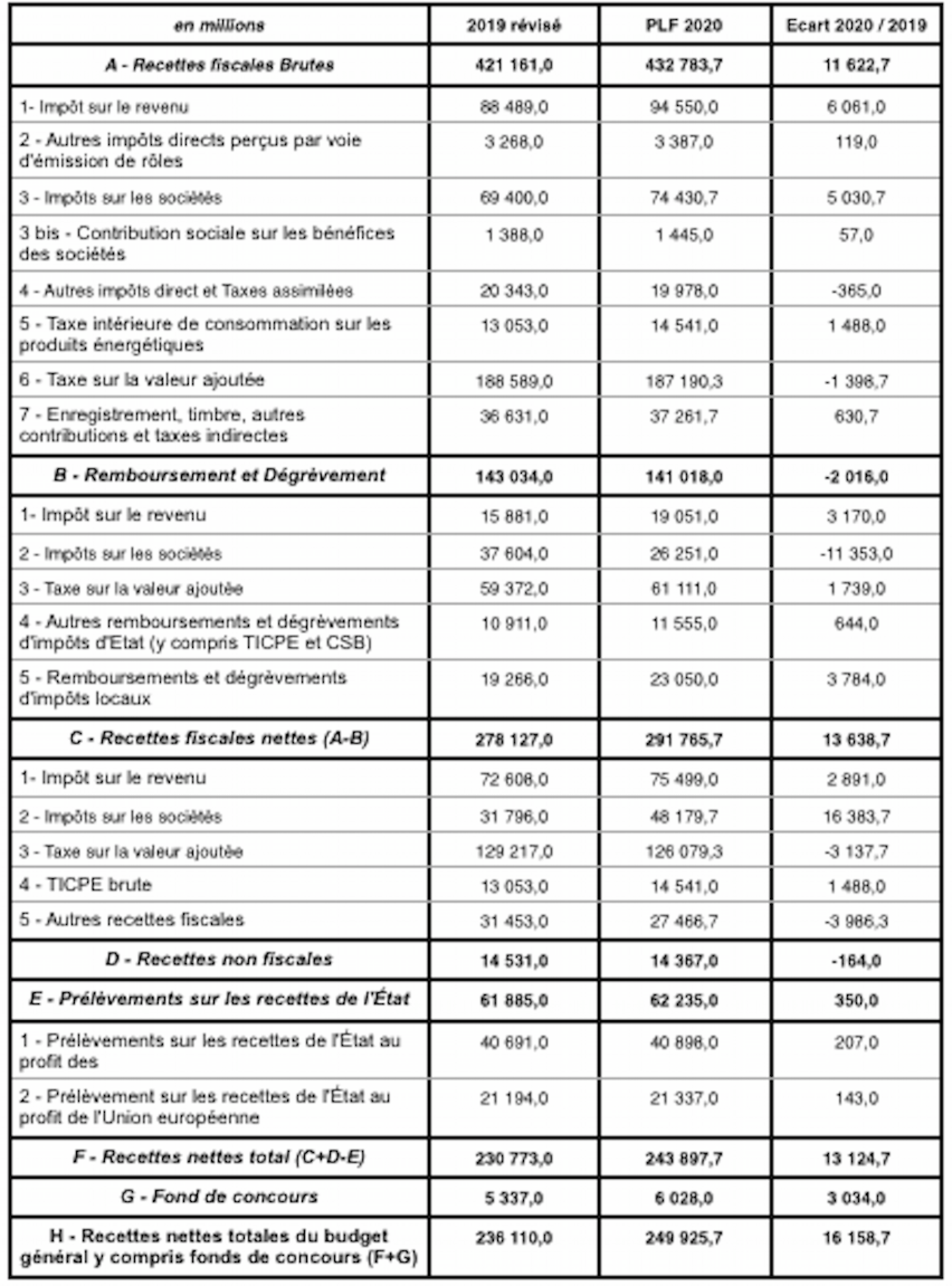

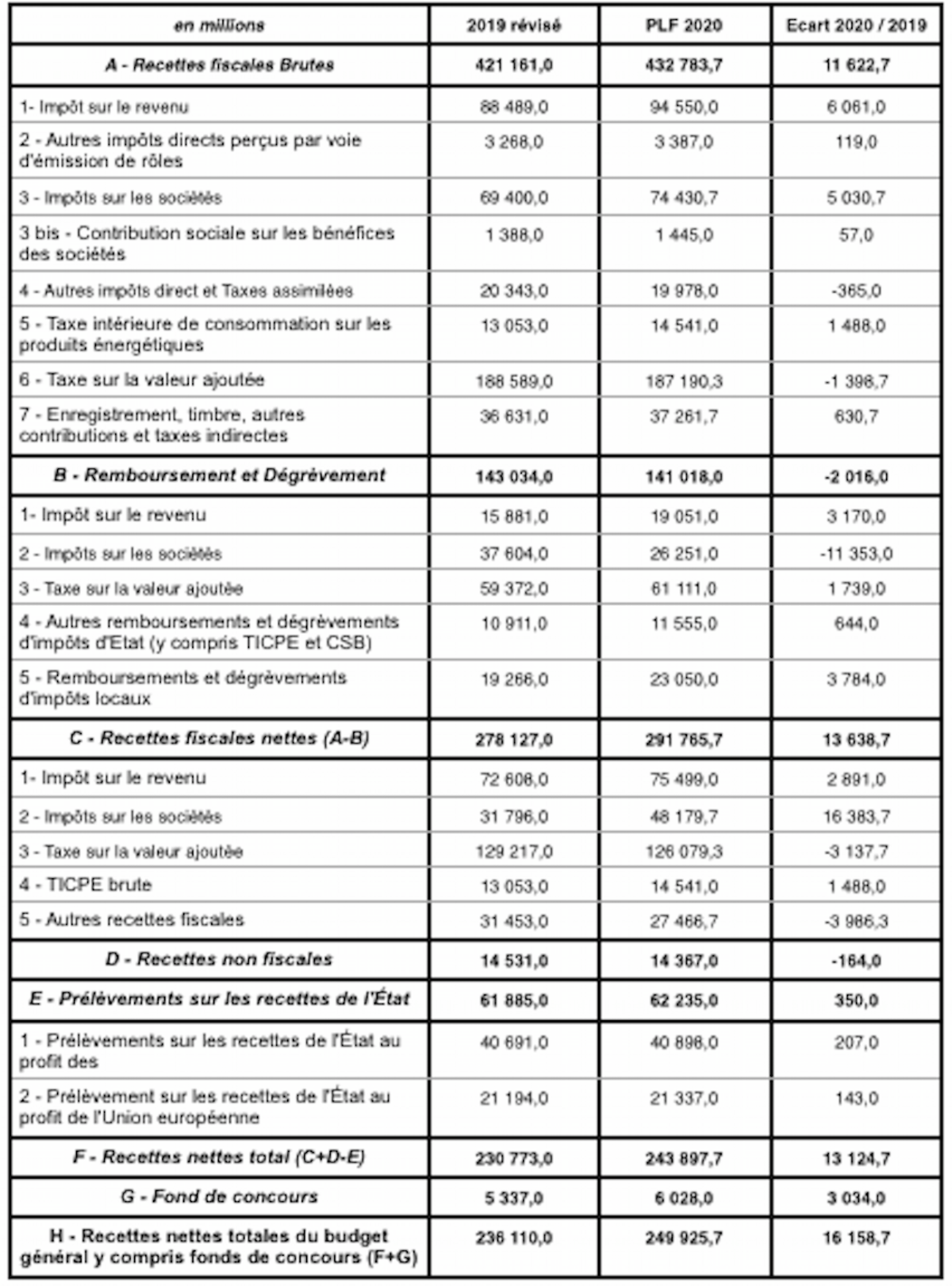

Comparaison des recettes des Budgets Général 2019 révisé et 2020

Agrandissement : Illustration 1