Selon le rapport à la commission des comptes de la Sécurité Sociale d’octobre 2025 [1], le montant des prestations vieillesse s’élève à 287,9 milliards d’euros en 2024 réparti sur 32 régimes de retraite de BASE.

L'assurance retraite couvre tous les actifs des 32 régimes différents : salariés, indépendants, fonctionnaires et professions spécifiques. La CNAV, en revanche, est uniquement destinée aux salariés affiliés au régime général. La CNAV représente à elle seule 63% des retraités.

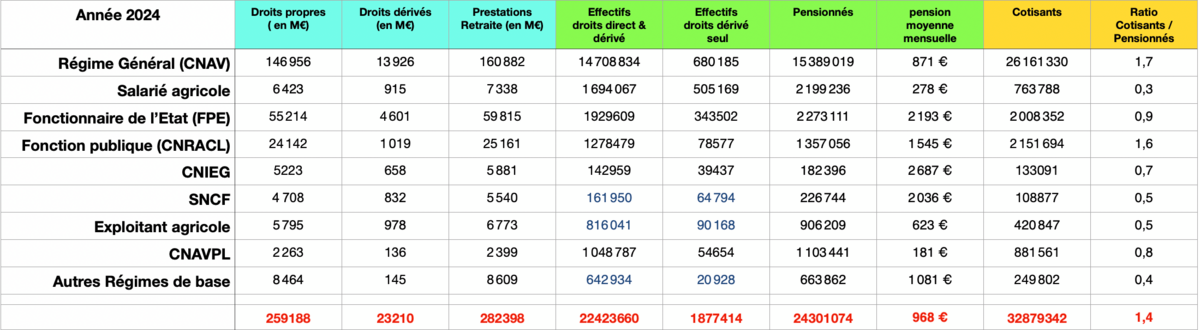

Agrandissement : Illustration 1

Les autres régimes de base regroupent : les Ouvriers des Établissements Industriels de l’État (FSPOEIE), la RATP, les mines (CANSSM), la marine (ENIM), les notaires (CRPCEN), la SASPA, la caisse nationale des barreaux Français (CNBF), la CAVIMAC, la SEITA, le Sénat, l’Opéra de Paris (CROP), les sapeurs pompiers volontaires (RISP), la Comédie Française (CRPCF), les régies ferroviaires d’Outre mer (CRRFOM), la Préfecture du Haut-Rhin, le chemin de fer éthiopien (CRCPE).

On remarque qu’il y a une grande disparité entre les 32 régimes vieillesse du point de vue des pensions de retraite et des rapports démographique entre les cotisants et les pensionnés.

Les pensionnés de la CNAV, malgré un rapport démographique de 1,7, se retrouvent avec une pension moyenne brute mensuelle de 871 €, alors que les agents électriciens et gaziers se retrouvent avec une une pension moyenne brute mensuelle de 2 687 €, avec un rapport rapports démographique de 0,7.

Selon les chiffres de la CNAV publiés en 2024 [2], sur les 15,4 millions de pensionnés :

- 6,6 millions auraient, avec une carrière complète, une pension moyenne mensuelle de 1 291€,

- 14,7 millions auraient une pension moyenne mensuelle de 891 €,

- 0,68 millions auraient une pension de réversion moyenne mensuelle de 327 €.

Certes cela dépend des salaires moyens, mais aussi du mode de calcul de la pension de retraite : 50% des 25 meilleurs années ou 75% du dernier salaire.

Lors de sa campagne présidentielle de 2017, Emmanuel Macron annonçait vouloir remplacer les 42 régimes de retraite existants (privés, spéciaux, des fonctionnaires, etc.) par un système universel par points où « 1 euro cotisé donnait les mêmes droits, quel que soit le moment où il a été versé, quel que soit le statut de celui qui a cotisé ».

Malheureusement la méthode utilisée pour sa mise en oeuvre n’a pas été comprise, ni admisse :

- La conversion en points au 1er janvier 2025 (valeur de liquidation = 0,55 €) restait basée sur la même logique, à savoir :

- pour les personnes ayant travaillés dans le régime général = 50 % des 13 meilleurs années,

- pour les personnes ayant travaillés dans les régimes « spéciaux » = 75% du salaire de 2024.

- Il n’y avait pas de règle sur l’évolution de la valeur du point d’achat (1 € en 2025) et de la valeur de liquidation (0,55 € en 2025),

- L’introduction de l’âge pivot par Edouard Philippe à fini le travail de sape du système universel à points.

En réalité le fameux spécialiste des retraites Jean-Paul Delevoye n’a pas compris l’objectif : 1 euros cotisé donnait les mêmes droits.

Avec 32 régimes de retraite qui ont des caractéristiques aussi différentes en matière de :

- taux de cotisation,

- méthode de calcul de la pension de retraite,

- complément par des caisses de retraite complémentaire,

- ratio démographique,

il est difficile de mutualiser les 32 régimes de retraite en un régime universel où 1 euros cotisé donnerait les mêmes droits.

Dans les exemples ci-dessous, pour une rémunération identique sur 42 années, le calcul de la pension de retraite dépend du statut du salarié (privé ou fonctionnaire) :

- 1 688 € (50% de la moyenne des 25 meilleures années pour le privé),

- 2 547 € (75% du dernier salaire, quelque soit le montant cotisé, dans les fonctions publiques ou assimilés).

Il parait inconcevable que la pension de retraite des fonctionnaires (ou assimilés) ne dépende que du dernier salaire (occupé pendant plus de 6 mois). Il faudrait introduire la même règle de la moyenne des 25 meilleures années, avec un coefficient de 70%, pour compenser la retraite complémentaire Arrco du privé.

Dans l’exemple CNAV choisi, la valeur moyenne mensuelle étant de 3 376, 60 €, ainsi avec un coefficient de 70 % (au lieu de 75%), la pension de retraite des fonctionnaires serait de 2 363,60 € (quasi identique à celle du privé), auquel il faut ajouter la retraite complémentaire RAFP de 74,26 €.

Les régimes de retraites complémentaire ARRCO et AGIRC, qui sont gérés par les syndicats patronaux et salariaux, sont à l’équilibre.

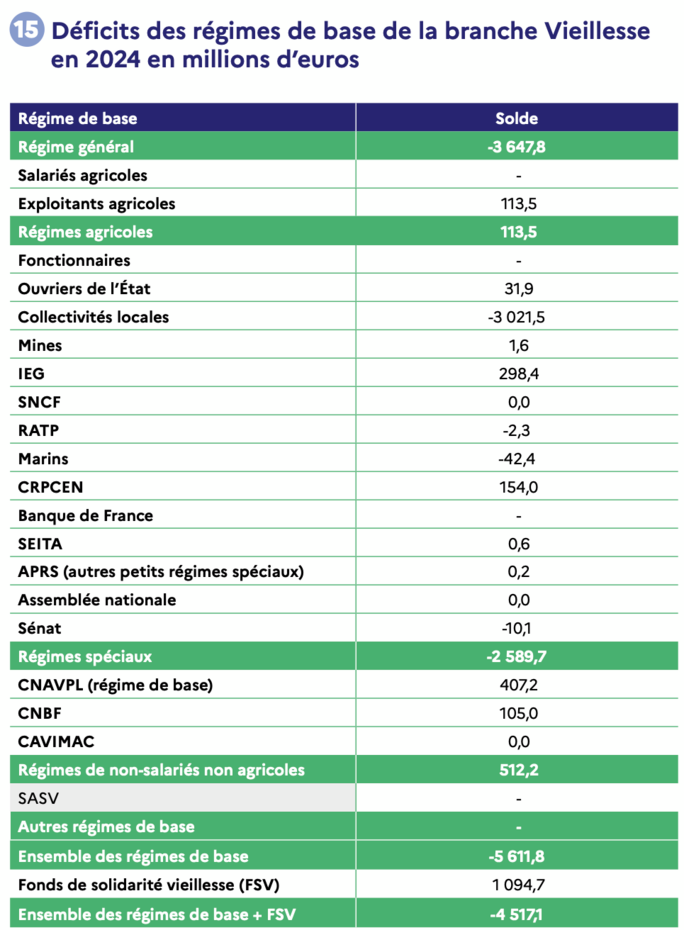

Par contre les régimes de base du régime général, gérés par l’Etat sont en déficit de 5,6 milliards d’euros en 2024 :

Agrandissement : Illustration 2

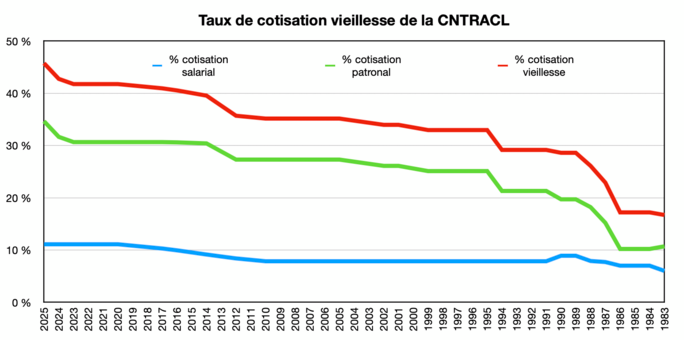

On remarque que la CNTRACL (caisse de retraite des fonctions territoriales et hospitalières) est en déficit de 3 milliards d’euros, malgré un taux de cotisation vieillesse patronal de 34,65% en 2025 (qui augmentera de 3% chaque année pour atteindre 43,65% en 2028), et un taux de cotisation salarial de 11,10%.

La FPE (Caisse de retraite des fonctionnaires d’Etat) n’est pas en déficit, mais c’est au prix de cotisations patronales exorbitantes, qui alourdissent les budgets de l’Etat. En effet le taux de cotisation patronal est de 78,28% pour les personnels civils et de 126,07% pour les personnels militaires. Le taux de cotisation salarial est de 11,10%.

En 2024, le régime spécial de la CNIEG (Caisse Nationale de retraite des Industries Electriques et Gazières) est en excédent de 0,3 milliards d’euros, du fait de son adossement à la CNAV et à l’Agirc-Arrco.

Certains régimes spéciaux bénéficient de mécanismes d'équilibrage (montant total en 2024 : 5,7 Md€) consistant en une prise en charge des prestations par un organisme tiers :

- (FSV puis la CNAV à partir de 2026 pour le SASPA),

- une contribution de l'employeur (Banque de France),

- une intégration financière au régime général (CAVIMAC),

- un transfert d’équilibrage de la CNAV (à partir de 2025 pour la RATP, la CANSSM et l’ex. SEITA),

- une subvention d'équilibre de l’État.

C’est le cas pour la RATP (Régie autonome des transports parisiens) qui bénéficie de 875 millions d’euros d’équilibrage de l’Etat en 2024, à cause d’un ratio démographique de 0,7 (d’où le déficit apparent de 2,3 millions d’euros ci-dessus).

C’est aussi le cas de la FSPOEIE (Fonds Spécial de Pensions des Ouvriers des Établissements Industriels de l’État) qui bénéficie de 1 634 millions d’euros d’équilibrage en 2024, à cause d’un ratio démographique de 0,2 (d’où l’excédent apparent de 32 millions d’euros ci-dessus).

============================================

Retraite des fonction hospitalières et territoriales (CNTRACL)

============================================

Prenons l’exemple d’un infirmier ou infirmière qui est né(e) en 1961, et qui a commencé(e) à travailler à partir de 1983, à 22 ans au Grade 2 et échelon 1. Pour avoir une retraite pleine, il faut 168 trimestres. Ainsi son départ à la retraite est le 1er janvier 2026. Sa progression de carrière étant la suivante :

- 1983 : échelon 1 (Indice majoré de 427),

- 1986 : échelon 2 (Indice majoré de 450),

- 1989 : échelon 3 (Indice majoré de 478),

- 1992 : échelon 4 (Indice majoré de 506),

- 1997 : échelon 5 (Indice majoré de 534),

- 2002 : échelon 6 (Indice majoré de 563),

- 2007 : échelon 7 (Indice majoré de 593),

- 2012 : échelon 8 (Indice majoré de 624),

- 2017 : échelon 9 (Indice majoré de 656),

- 2022 : échelon 10 (Indice majoré de 690).

Les rémunérations suivent l’évolution du point d’indice [3].

Au 1er janvier 2026, la pension de retraite mensuelle est de 75% du dernier salaire (3 396,72 €), soit 2 547,54 €. Compte tenu des taux de cotisation vieillesse salarial et patronal de la CNTRACL, les sommes cotisées à la caisse de retraite sont de 440 480 euros, qui couvrent 14,4 années de retraite à 2 547 euros mensuel.

Agrandissement : Illustration 3

Pour les détails, voir la feuille CNTRACL du fichier Excel « Calcul retraite 2026 ».

===========================================

Retraite complémentaire des fonctions publiques hospitalière, territoriale et d’état (RAFP)

===========================================

Depuis 2005, un régime de retraite additionnel obligatoire, par points et par capitalisation, a été instaurée pour les fonctionnaires des trois fonctions publiques. Le taux de cotisation est de 10%, répartie à part égale entre le salarié et l’employeur, sur les primes, indemnités, et heures supplémentaires.

Nous ferons l’hypothèse que les primes représentent 25% de la rémunération indiciaire. Les valeurs d’achat et de service du point RAFP sont revalorisés chaque année [10]. Ainsi les 15 933 points RAFP acquis en 20 ans, seront revalorisé au 1er janvier 2026 à 0,05593 €, ce qui correspond à une pension de retraite complémentaire mensuelle de 74,26 €.

Pour les détails, voir la feuille RAFP du fichier Excel « Calcul retraite 2026 ».

===================================

Retraite de la CNAV

===================================

Prenons l’exemple d’un technicien supérieur, qui aurait eu les mêmes rémunérations que dans l’exemple précédant. Le calcul de la pension de retraite est l’addition de :

- 50% de la moyenne des 25 meilleures années (revalorisées par le coefficient de l’assurance retraite [6]),

- du cumul des points ARRCO acquis sur 42 années, multiplié par la valeur de service 2026 (1,4386 €).

Le montant de la pension de retraite serait de 2 365, 60 € :

- Moyenne des 25 meilleures années : 1 688,30 € versé par la CNAV,

- Les points ARRCO : 677,30 € versé par AGIRC-ARRCO.

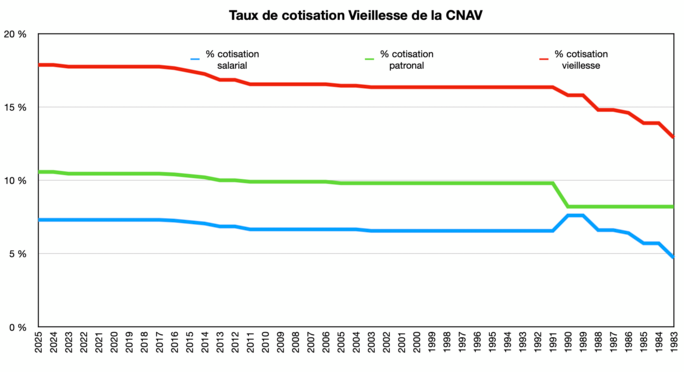

Compte tenu des taux de cotisation vieillesse salarial et patronal de la CNAV, les sommes cotisées à la caisse de retraite CNAV sont de 208 360 euros, qui couvrent 10,3 années de retraite à 1 688 euros mensuel.

Agrandissement : Illustration 4

Pour les détails, voir la feuille CNAV du fichier Excel « Calcul retraite 2026 ».

==================================

Retraite de l’Education Nationale (FPE civil)

==================================

Prenons l’exemple d’un enseignant, qui aurait eu les mêmes rémunérations que l’infirmier dans le premier exemple.

Au 1er janvier 2026, le montant de la pension de retraite mensuelle est de 75% du dernier salaire (3 396,72 €), soit 2 547,54 €. Compte tenu des taux de cotisation vieillesse salarial et patronal de la FPE (agent civil), les sommes cotisées à la caisse de retraite sont de 605 235 euros, qui couvrent 19,8 années de retraite à 2 547 euros mensuel.

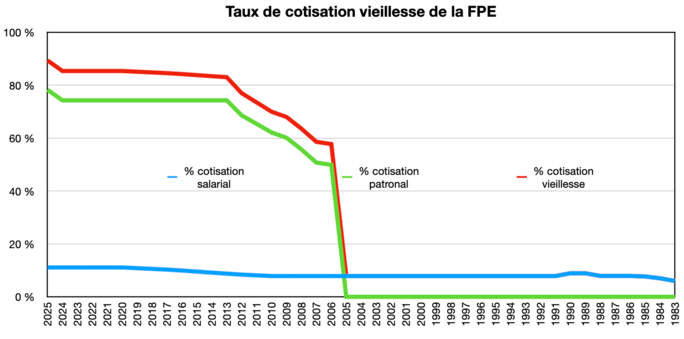

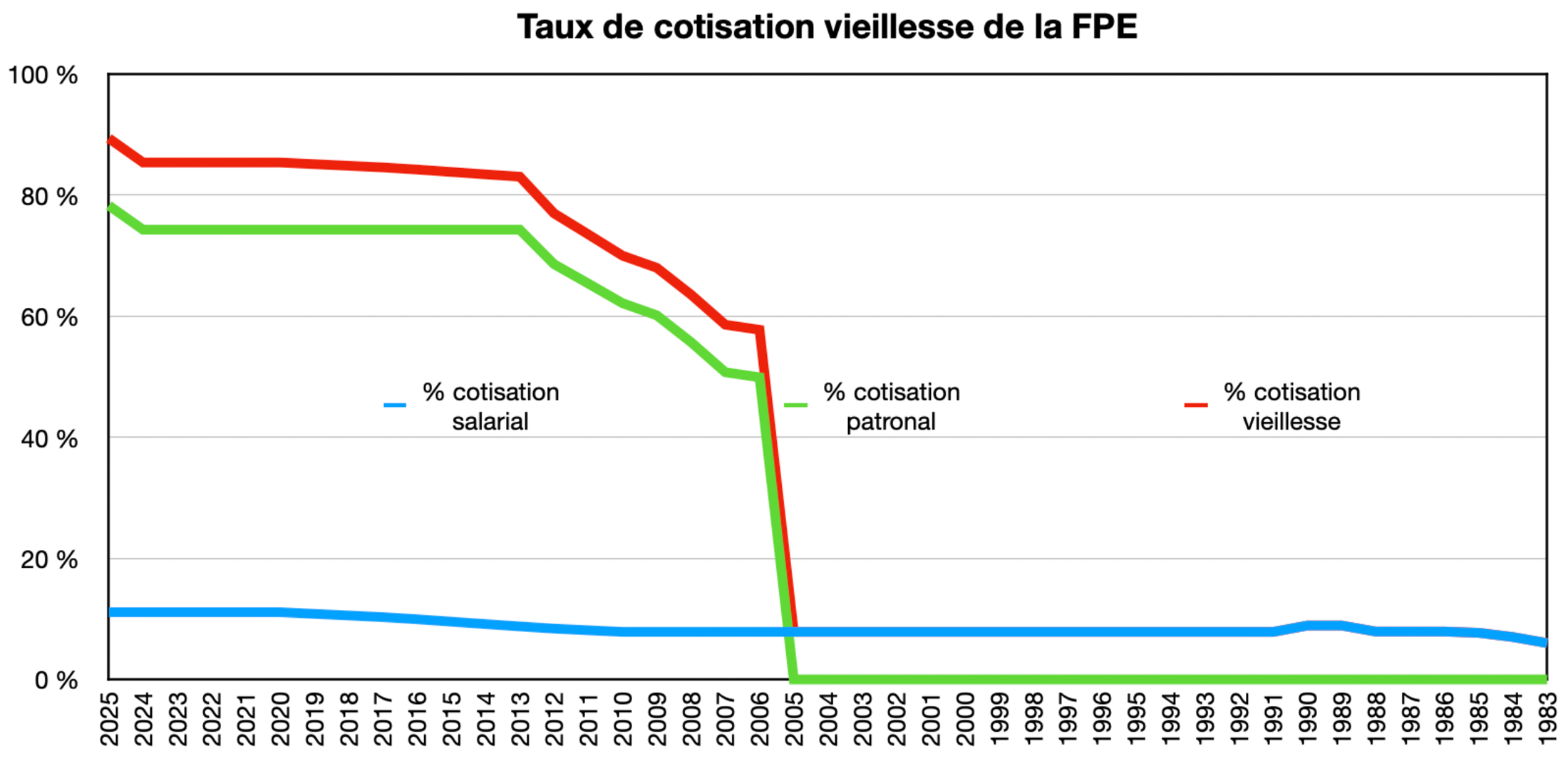

Jusqu’à 2005 l’Etat (employeur) ne cotisait pas pour la retraite des agents civils et militaires.

À partir de 2006 l’Etat a cotisé à hauteur de 50%, pour atteindre 78,28% en 2025 (c’est de la folie). On comprend que les budgets des missions soient lourdement amputés par les cotisations vieillesse exorbitantes de ses agents. Pour les agents militaires c’est encore plus exorbitant avec un taux de cotisation vieillesse de 126,07%.

Agrandissement : Illustration 5

Pour les détails, voir la feuille FPE du fichier Excel « Calcul retraite 2026 ».

============================

Sources

============================

[1] Rapport à la commission des comptes de la Sécurité Sociale - octobre 2025

[2] Les principaux chiffres 2024 de la CNAV

[3] Valeur mensuel du point d’indice de 1970 à 2022

[4] Taux de cotisation retraite de la fonction publique hospitalière de 1947 à 2025

[5] Valeurs d’achat et de service du point AGIRC - ARRCO de 1948 à 2025

[6] Coefficients de revalorisation des salaires pour le retraite

[7] Taux de cotisation retraite complémentaire ARRCO de 1962 - 2015

[8] Taux de cotisation vieillesse de la CNAV de 1967 à 2024

[9] Taux de cotisation vieillesse de la FPE de 1925 - 2025

[10] Valeurs d’achat et de service du point RAFP

puis télécharger le document « Rapport sur les pensions de retraite de la fonction publique »