La décennie 2010 fut marquée par une politique de taux d’intérêt très bas pratiqués par la Banque centrale européenne, la Réserve fédérale étasunienne et la Banque d’Angleterre. Entre 2010 et 2022, les taux d’intérêt réels pratiqués dans les pays du Nord étaient souvent proches de 0% [1]. Les créanciers privés, tels que les banques ou les fonds d’investissement, ont réagi en prêtant aux États et aux entreprises des Suds, où les taux d’intérêt étaient plus élevés et leur argent mieux rémunéré.

Émettre des obligations, des titres, s’endetter sur les marchés financiers, qu’est-ce que ça veut dire ? Émettre des obligations. Émettre des titres. S’endetter sur les marchés financiers. Pour un État, ces trois expressions sont des synonymes. Concrètement, cela signifie qu’un pays annonce qu’il souhaite emprunter une certaine somme, disons 100 euros pour simplifier. Il missionne une banque (qu’on appelle Primary Dealer) qui annonce sur un marché financier qu’il cherche à se faire prêter 100 euros, qu’il remboursera les 100 euros dans un certain nombre d’années (1, 5 ou 10 généralement). Il annonce également le taux d’intérêt qu’il est prêt à payer pour emprunter cet argent. De l’autre côté, banques, des compagnies d’assurance, des fonds d’investissement décident de prêter ou de ne pas prêter cette somme à ce taux d’intérêt. Ce type d’emprunt est appelé « émission de titres » ou d’« obligations », ou encore « avoir recours aux marchés financiers ». Quand on dit qu’un pays n’a pas accès aux marchés financiers, cela veut dire qu’il n’émet pas de titres. Si un État ne s’endette pas via l’émission de titre, il peut recevoir des prêts directs de banques, s’endetter auprès d’autres États ou d’institutions financières multilatérales, telles que la Banque africaine de développement, le Fonds monétaire international, la Banque mondiale etc.

Plusieurs pays, notamment d’Afrique subsaharienne, ont émis des obligations d’État sur les marchés financiers pour la première fois de leur histoire (nous y reviendrons par après). L’intérêt des banques et des fonds d’investissement pour les pays du Sud, et donc les taux d’intérêt relativement bas, a poussé ces gouvernements à se financer via l’emprunt. Mais ces taux d’intérêt n’étaient autres que des trompe-l’œil. En effet, 57% de l’encours de la dette extérieure des pays dits en développement (hors Chine) sont des prêts à taux variables, qui fluctuent selon l’évolution des taux d’intérêt décidés par les grandes banques centrales occidentales [2]. Les montants à rembourser augmentent donc subitement si les taux d’intérêt décidés par la Réserve fédérale étasunienne, la Banque centrale européenne et la Banque d’Angleterre augmentent. De plus, comme un État se refinance pour rembourser ses dettes quand elles arrivent à échéance (il emprunte pour rembourser les emprunts précédents, et ainsi de suite), si les taux d’intérêt augmentent, s’endetter devient beaucoup plus cher pour ces États, car le montant payé en intérêt est décuplé. C’est ce qu’il s’est passé à partir 2022.

Depuis 2020, les recettes se tarissent, les taux et les remboursements explosent

À partir de 2020, plusieurs phénomènes ont réduit les recettes en devises extérieures collectées par les États des Suds. Dans le système capitaliste mondialisé actuel, ces rentrées, de dollars principalement, sont nécessaires à ces pays pour importer ce qu’ils ne produisent pas et pour payer leur dette extérieure. Ces recettes extérieures sont notamment fournies par les exportations et l’afflux de touristes (qui changent leurs devises en monnaie locale). Or, plusieurs chocs ont tari l’afflux de devises extérieures vers les pays des Suds.

Les premiers sont arrivés en 2020, qui rime avec baisse des rentrées de devises pour les pays du Sud Global :

La crise du Covid-19 a drastiquement réduit le tourisme international pendant les années 2020 et 2021 et a coupé certaines chaînes d’approvisionnement du commerce international. Or, certains pays comme le Sri Lanka sont extrêmement dépendants du tourisme. Nous y reviendrons par la suite. 2020 marque donc la baisse des recettes des pays des Suds en devises extérieures.

Puis une deuxième phase a suivi en 2022, synonyme de hausse des dépenses en devises extérieures pour les pays dits en développement :

L’invasion de l’Ukraine par la Russie en février 2022 a, dans un premier temps, provoqué un phénomène de spéculation sur le prix des céréales et des engrais chimiques, dont l’Ukraine est l’un des principaux producteurs. La crainte d’une réduction de la production a provoqué une hausse des prix, avant qu’une réduction réelle de cette dernière n’aggrave cette hausse. La majorité des pays des Suds s’étant spécialisés dans la production de quelques biens d’exportation au cours des cinquante dernières années sont importateurs nets de céréales. Les prix des importations en céréales ont donc augmenté, ce qui a provoqué une hausse des dépenses d’importation des pays des Suds pendant que leurs recettes d’exportation et leurs revenus liés aux tourismes se tarissaient.

La hausse des taux d’intérêt, décidée unilatéralement par la Banque centrale européenne, la Réserve fédérale étasunienne et la Banque d’Angleterre à partir de 2022, a provoqué une hausse mécanique des intérêts payés par les pays et les entreprises du Sud global (via les prêts à taux variables) et une fuite des capitaux qui avaient prêté au Sud, car les taux d’intérêt étaient bas au Nord. Comme les créanciers retournent vers le Nord, les pays et les entreprises du Sud global doivent proposer des intérêts plus élevés pour refinancer leur dette (emprunter pour rembourser d’anciens prêts arrivés à échéance) ou pour combler leurs déficits, et paient donc davantage pour s’endetter. Cet effet boule de neige provoque une hausse de l’endettement et des intérêts payés par les pays des Suds.

2022 marque donc la hausse des dépenses en devises extérieures pour les pays des Suds.

Ces trois phénomènes (crise du Covid, invasion de l’Ukraine par la Russie, hausse des taux d’intérêt) ont donc provoqué une baisse des recettes (2020) en devises extérieures (baisse du tourisme et rupture de chaînes d’approvisionnement) et une hausse des dépenses en devises extérieures des pays du Sud global (2022 : hausse du cours des céréales et hausse des taux d’intérêt). Ils ont dû rembourser plus avec moins, en payant davantage d’intérêts. Face à cette situation incertaine et à la hausse des taux d’intérêt au Nord, les créanciers privés ont encore réduit leurs prêts au Sud global, se sont fait rembourser et ont augmenté leurs achats de dettes au Nord.

La hausse des intérêts payés par les pays du Sud est bien visible sur le graphique 7, qui montre les intérêts payés par les pays d’Asie du Sud, en milliards de dollars US, entre 2010 et 2023.

Graphique 1 : Intérêts payés par l’Asie du Sud sur sa dette extérieure publique (milliards dollars US)

Source : World Bank, International debt statistics

Les graphiques 8 et 9 illustrent la fuite des capitaux. Les prêteurs ont réduit leurs prêts aux pays des Suds à partir de 2022. Ils ont diminué leur achat d’obligations et se sont fait rembourser.

Graphique 2 : Obligations émises par les pouvoirs publics des pays dits en développement hors Chine (en milliards de dollars courants)

Source : World Bank, International debt statistics

Les prêts aux pays des Suds accordés via l’achat d’obligation d’État par les créanciers privés ont été divisés par deux entre 2021 et 2022 avant de remonter légèrement en 2023.

Graphique 3 : Transfert net sur la dette publique des pays dits en développement (hors Chine)

Source : World Bank, International debt statistics

Les États dits en développement ont reçu davantage de prêts qu’ils n’en ont remboursé sur la période 2009 – 2021 (car les créanciers privés prêtaient en masse pour bénéficier de meilleurs taux d’intérêt qu’au Nord). Mais, à partir de 2022, face aux difficultés économiques des pays du Sud, les créanciers privés fuient et les gouvernements se retrouvent à rembourser davantage qu’ils ne reçoivent de nouveaux prêts.

En bref, les trois phénomènes expliqués ci-dessus ont provoqué une crise économique et une crise de la dette au Sud. Les gouvernements ont dû rembourser plus avec moins.

Les conséquences : des défauts de paiement

La baisse des recettes en devises extérieures combinée à la hausse des taux d’intérêt et du coût des importations a mis différents États dans des situations extrêmement difficiles. Plusieurs pays du Sud global sont entrés en défaut de paiement, c’est-à-dire qu’ils n’ont plus eu assez de devises extérieures (principalement des dollars) pour continuer à payer leur dette et à assurer leurs importations. Ce fut le cas pour la Zambie en 2020, pour le Ghana et le Sri Lanka en 2022, et pour l’Éthiopie en 2023.

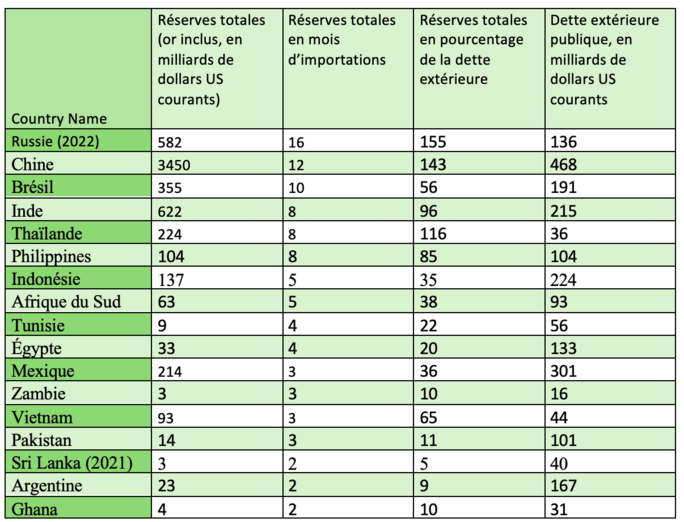

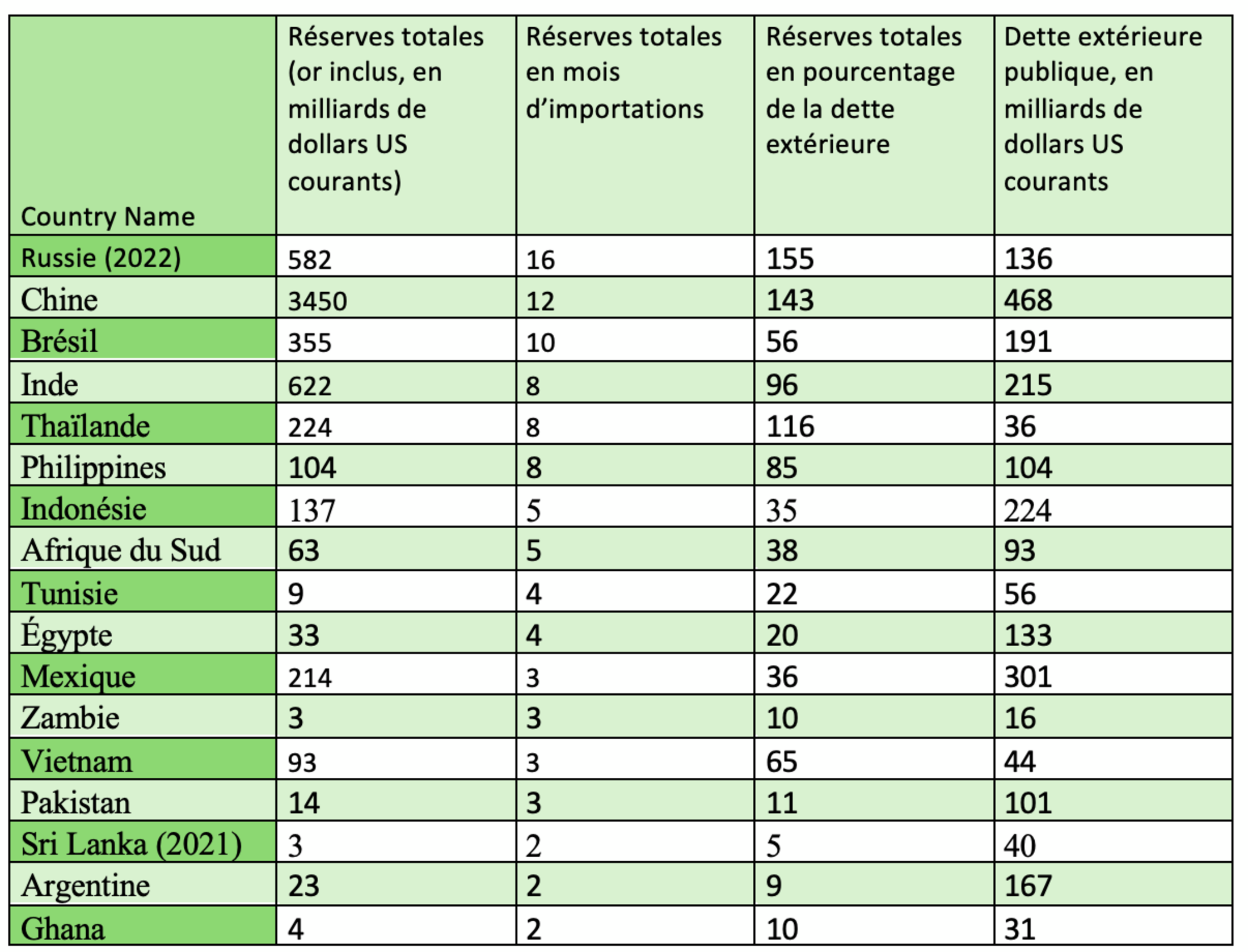

Tableau 1 : Réserves de change de différents pays du Sud Global

Agrandissement : Illustration 5

Source : International debt statistics

D’autres pays pourraient suivre. Les réserves de change en mois d’importation sont un bon indicateur pour évaluer la situation d’un pays par rapport à sa dette extérieure. De manière générale, on considère qu’un pays doit posséder entre 3 et 6 mois d’importation en réserve. Le tableau 2 montre bien, par exemple, que le Pakistan, dont la situation est devenue extrêmement critique après les terribles inondations de l’été 2022, est en grandes difficultés avec seulement 3 mois d’importation de réserves. Le Pakistan est l’un des pays qui a signé le plus d’accords avec le Fonds monétaire international (25 entre 1958 et 2024). L’Égypte et la Tunisie se trouvent également dans des situations critiques, proches d’un défaut de paiement.

Face à ces trois chocs arrivés en 2020 et 2022, les États en difficulté auraient pu mobiliser le changement fondamental de circonstances, qui est un argument de droit international, pour suspendre le paiement de leurs dettes. En effet, la baisse des recettes issues du tourisme et des importations dues à une guerre et à une pandémie mondiale et la hausse subite des taux d’intérêt et ne sont rien d’autre qu’un changement fondamental de circonstances. Cet argument juridique doit donc être mobilisé pour suspendre le paiement de la dette, ce qui permet de renverser la pression des emprunteurs vers les créanciers qui craignent alors de ne pas être remboursés. Ce renversement du rapport de force peut ensuite permettre aux États de renégocier leur dette, de réaliser un audit citoyen et d’en annuler une partie.