Il y a cinq ans, jour pour jour, une des principales banques d’affaires des États-Unis Lehman Brothers faisait faillite et entraînait avec elle une série d’institutions financières qui finiront par affecter l’économie au niveau mondial. La Belgique ne fera pas exception et sa première banque, Fortis, s’écroulera quelques jours plus tard. Plusieurs sauvetages bancaires s’en suivront, dont la saga Dexia, avec des conséquences diverses. Aujourd’hui, le discours dominant avance que les choix responsables des autorités de l’époque nous ont permis de limiter la casse et que, grâce à cela, la Belgique s’en sort bien.

« Nous avons sauvé l’économie belge en 2008 »...

Voici ce qu’a déclaré Yves Leterme sur le plateau du 13h de la RTBF du jeudi 12 septembre, lorsque la journaliste le questionnait à propos de la réaction qu’avait eu son gouvernement face à la crise qui pointait le bout de son nez.

« Nous avons sauvé l’économie belge en 2008 »... Vraiment |1| ?

En octobre 2008, le gouvernement Yves Leterme I – qui démissionne deux mois plus tard suite à l’affaire Fortisgate – engagera des milliards d’euros d’argent public pour sauver les trois banques Fortis (cédée par la suite à BNP-Paribas), Dexia, KBC et l’assureur Ethias. Depuis, avec les sauvetages successifs de Dexia, la collectivité aura déboursé en tout plus ou moins 33 milliards d’euros afin d’éviter la faillite de ces institutions financières privées |2| (soit l’équivalent de près de cinq années de dépenses des allocations de chômage). Cet argent, que l’État a du emprunter sur les marchés, est venu directement augmenter le poids de la dette publique.

Souvent, des économistes ou responsables politiques (Didier Reynders en tête) insistent pour nuancer ce montant en mettant en avant les « retours sur investissements » de ces sauvetages. En effet, un peu moins de la moitié de ces 33 milliards a été récupéré sous formes de remboursements, d’intérêts, de paiements pour garanties (au-delà des sauvetages en nature, les banques se sont vues accordées des garanties d’État en cas d’incapacité à honorer certaines de leurs dettes), de ventes d’actions, de dividendes etc. En revanche, ce que ces commentateurs « autorisés » nous disent moins souvent c’est que, au-delà de la différence entre les montants dégagés et reçus, les sauvetages bancaires ont coûté très cher en termes d’endettement public, que l’État a engagé de manière irresponsable la collectivité dans un gouffre sans fond nommé Dexia et que ces mêmes banques ont provoqué une crise économique qui se fait sentir chaque jour et n’est pas prête de s’arrêter... Le(s) coût(s) de leur crise est donc bien plus grand que ce qu’il pourrait paraître.

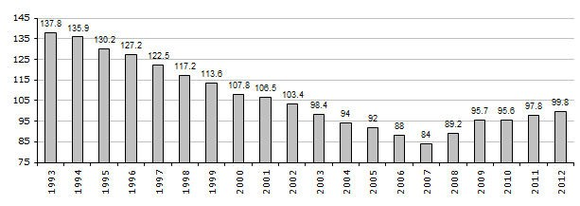

Premièrement, il faut comprendre qu’au-delà de ces montants bruts l’État paie des intérêts sur la dette pour rembourser les emprunts effectués. De même, il ne faut pas oublier les effets que la crise a elle-même sur les déficits budgétaires (et donc, sur l’endettement). Selon les données de l’OCDE [...] la crise bancaire a fait augmenter, en Belgique, le pourcentage de la dette mesurée au PIB de l’ordre de 18-19 % |3|. D’après Xavier Dupret, en se basant sur l’année 2010, il faudra plus de quatre-vingts ans pour récupérer les 33 milliards injectés dans le secteur bancaire... La dette publique est en fait passée de 84 % du PIB – soit 285 milliards d’euros – au début de la crise à 100 % aujourd’hui – soit 395 milliards d’euros, ceci allant à contre courant des efforts fournis depuis vingt ans (la faisant passer de 138 % en 1993 à 84% en 2007).

Évolution du taux d’endettement (en pourcentage du PIB) de la Belgique :

Concernant Dexia, cas emblématique de la gestion catastrophique et scandaleuse de cette crise bancaire, l’État s’est engagé dans un puits sans fond sans avoir jugé bon de poursuivre un seul responsable politique ou financier, ni d’imposer des changements structurels dans le fonctionnement et les pratiques. Après l’avoir recapitalisée avec 2 milliards d’euros en 2008, il en a racheté la partie « saine » (rebaptisée Belfius) en 2011, en surévaluant sa valeur à 4 milliards d’euros. Depuis, il a recapitalisé la bad bank Dexia S.A. en décembre 2012 avec 2,9 milliards et ses administrateurs ont annoncé une nouvelle perte nette de 905 millions d’euros au premier semestre 2013, en spécifiant qu’ils n’excluaient pas de refaire appel à l’État dans l’avenir. À la même période, la Commission Européenne validait le plan de démantèlement – particulièrement optimiste – de cette bad bank, qui prendra des décennies. La garantie d’État octroyée à Dexia s’élève quant à elle aujourd’hui à 44 milliards d’euros (soit près de 13 % du PIB du pays !). Le CADTM, ATTAC-Bruxelles 2, ATTAC Liège et les députées parlementaires Ecolo Zoé Genot et Meyrem Almaci avaient intenté un recours en annulation de cette garantie devant le Conseil d’État. Celle-ci a été octroyée par un gouvernement en affaires courantes, sans conditions, est « payable à première demande », peut garantir des engagements illégaux et renforce l’aléa moral, elle a suivi un processus d’adoption antidémocratique et représente une véritable épée de Damoclès suspendue au-dessus de toute la population belge, et ce jusqu’en 2021 ! Pour ne plus avoir à s’encombrer d’un tel recours, le gouvernement a discrètement fait, via une loi, ratifier par le Parlement Fédéral les deux arrêtés royaux successifs qui fixaient la garantie, le 16 mai 2013.

Enfin, tous ces chiffres se traduisent de manière très concrète dans la réalité, une réalité qui peut faire douter du fait que les autorités en place ont « sauvé notre économie ». En effet, un des arguments phares pour sauver les banques avec tant d’empressement et d’ardeur était que l’économie réelle avait besoin de leurs lignes de crédit. Que s’est-il passé depuis octobre 2008 et les milliards injectés dans celles-ci ? Elles n’ont pas augmenté leurs prêts aux ménages et aux administrations publiques (mais les ont diminué) et elles n’ont pas augmenté leurs prêts aux entreprises (mais les ont fait stagner) |4|, les PME ayant particulièrement de difficultés dans l’accès au crédit. Que s’est-il passé depuis leur crise de 2008 ? Elle est devenue nôtre et des centaines de milliers d’emplois ont été détruits et d’innombrables indépendants ont fait faillite |5|, laissant autant de familles – que l’État ne renflouera pas, elles – sur le carreau. Pour ne citer que quelques chiffres, selon les indicateurs européens 21% des Belges présentent des risques de pauvreté et d’exclusion sociale, et le taux de chômage des jeunes grimpe à plus de 22 % (le taux total étant de 8,5 %). Selon une enquête de la BCE, plus d’un ménage sur deux n’est pas en mesure d’épargner en Belgique et 8 % des locataires ont plus de dettes que d’avoirs |6|. Dans le même registre, et selon une étude de l’Observatoire du Crédit et de l’Endettement, plus d’un belge sur dix a des difficultés à rembourser ses dettes et plus de 40 % à boucler les fins de mois |7|. Enfin, un sondage commun de la RTBF, La Libre et Dedicated Research estime que 44 % des belges pensent que le gouvernement a assez mal, voire très mal, géré la crise. Près de 60 % d’entre eux ne font plus confiance (note allant de 1 à 5 sur 10) aux grandes banques que sont BNP-Paribas Fortis et Belfius...

Quelles perspectives le gouvernement nous propose-t-il alors au-delà de ses autocongratulations ? L’austérité (ou plutôt, la « rigueur budgétaire »). Une rigueur budgétaire toute relative : cette rigueur ne concerne pas les responsables de la crise et ne va pas chercher l’argent là où il est, mais chez les 99 % de la population. À titre d’exemple, sans même parler ici d’expropriation du capital, le taux d’imposition non perçu (de manière légale) sur les sociétés – qui est normalement de 33,99 % – équivaut à un peu plus de 19 milliards d’euros qui, chaque année, ne rentrent pas dans les caisses de l’État. Alors que la mesure sur la dégressivité des allocations de chômage, elle, est censée lui rapporter quelques 167 millions d’euros... Et bien oui, pour payer la dette il faut bien diminuer les dépenses (sociales et productives, si possible). Voilà également où se trouve le coût réel de la crise créée par les banques : dégressivité des allocations de chômage, réforme du régime de crédit-temps, augmentation de l’âge légal à la prépension, enveloppe bien-être rabotée, diminution des dépenses en soins de santé, compression de l’emploi dans la fonction publique, gel des salaires, lutte contre la « fraude sociale », baisse du budget de la coopération au développement, réductions des mesures incitatives à la rénovation des maisons énergivores, augmentation du prix des transports en commun, augmentation du coût de la vie etc. On voit que les conquis de la sécurité sociale sont, comme partout, attaqués en priorité, même si on sait que sans ceux-ci le taux de pauvreté cité plus haut serait de 42 % |8|...

...et autres contre-vérités

Donc c’est cela « sauver l’économie ». Sauver l’économie de qui, on peut se poser la question. Les Belges l’entendront cent fois, mille fois, autant pour les mesures appliquées en matières de sauvetages que d’austérité, il n’y avait pas d’alternative. Concernant l’austérité, il paraît que nous avons vécu au-dessus de nos moyens et qu’il faut maintenant nous serrer la ceinture, il n’y a pas de secrets. Comme le montrent cette petite vidéo de la campagne « à qui profite la dette ? » ou le livre d’Olivier Bonfond « et si on arrêtait de payer ? 10 questions/réponses sur la dette publique belge et les alternatives à l’austérité », ceci est tout simplement faux. Ceux qui ont vécu au-dessus de leurs moyens ce sont les banquiers et leurs actionnaires (et, de manière générale, la partie la plus riche de la population) qui nous présentent maintenant leur facture. Concernant les garanties octroyées à Dexia (mais cela est valable pour les sauvetages en général), Monsieur Yves Leterme dira sur le même plateau télé qu’il est faux de dire que c’est un risque irresponsable. De plus, il n’y avait pas d’alternative. Pour sauver l’argent du contribuable et des épargnants, il fallait garantir certaines dettes. Nous y voilà, les autorités étaient donc pieds et poings liés et il n’y avait pas d’autres choix possibles... Il dira également que Pas de panique, on avait vu venir les choses quand même depuis deux, trois semaines avec le Ministre des Finances, avec le Gouverneur de la Banque centrale. Deux, trois semaines...

Rien, pas un mot, sur la dérégulation opérée depuis les années 1980 par ces mêmes autorités, que l’on appelle « libéralisation financière », et qui a mené à la crise actuelle. Les autorités dites de « contrôle » les ont laissé mélanger les dépôts des épargnants avec les produits d’investissements spéculatifs, laissé grossir jusqu’à devenir des banques systémiques, laissé faire transiter leur capitaux par des paradis fiscaux et investir à leur guise dans des bulles spéculatives prêtent à exploser (voire qui avaient déjà explosé) sans réagir d’aucune manière lors des premiers signes de basculement |9|, etc. Comme le rappelle très simplement Eric De Keuleneer, professeur à la Solvay Business School : Les politiciens sont victimes du chantage des banques et de leur méconnaissance des rouages financiers. Ils confondent sauver les déposants et sauver les banques. Ce n’est pas la même chose. On peut protéger l’un sans subsidier les bénéfices de l’autre. On a eu tort de sauver les banques sans exiger des réformes de fond [...] |10|. Mais ça, Yves Leterme n’est pas prêt de l’admettre. Pas un mot non plus sur les autres manières de faire possibles : sauver l’économie et la finance utile à la société plutôt que toutes les banques sans exceptions ni conditions, faire assumer les pertes sur le patrimoine des grands actionnaires et administrateurs, démettre les CA et les directions responsables de ces débâcles – comme nous l’ont montré les exemples scandinaves avec l’Islande récemment et la Finlande, la Norvège, la Suède dans les années 1990 |11|. Dans la série « il n’y avait pas d’alternative », citons également la possibilité de poursuivre et juger les responsables, séparer les activités de dépôts et d’investissements, réduire la taille des banques, interdire la spéculation et les paradis fiscaux, plafonner les revenus maximums, interdire l’usure, conditionner les aides aux banques, annuler les garanties et appliquer des mises en faillites ordonnées, mettre sous contrôle citoyen les banques nationalisées (comme Belfius, qui est une banque nationalisée mais sur laquelle la collectivité n’exerce aucun contrôle et qui continue à opérer comme n’importe quelle banque capitaliste), etc. Le pouvoir en place n’a pourtant pas hésité à nous répéter qu’il faudra passer à la caisse car il n’y a pas d’autre choix. Il n’a pas hésité non plus à nous servir de grandes promesses concernant une future régulation du « capitalisme sauvage ». On peut nous répéter que le secteur a soit-disant été « assaini » (comme le gouverneur de la Banque nationale Luc Coene, ancien président du comité de pilotage de la crise financière, dira à la RTBF le 12 septembre que nous sommes maintenant beaucoup plus armé pour prévenir une nouvelle crise, et surtout pour absorber les chocs éventuels qu’elle peut causer), les faits sont là. Que ce soit les recours aux paradis fiscaux de Belfius (dont l’État est pourtant propriétaire à 100 %) ou la spéculation alimentaire adoptée par toutes les grandes banques belges, ou encore leurs bilans de santé tout simplement trafiqués |12|, le Belge moyen n’est pas dupe et sait que la spéculation et les dividendes vont bon train, que rien n’a changé |13|.

Ce n’est pas grave se disent les responsables politiques, on va essayer de le consoler en lui parlant de retour à la croissance. Au-delà du caractère périmé de ce modèle économique, on nous fait ici miroiter une « relance » qui tient à bien peu de choses. La croissance en question atteindrait le chiffre incroyable de 0,1%... et il faut se demander sur ce que cette croissance signifie au vu des chiffres cités au-dessus (recul du chômage ? non, pas vraiment... ). On sait également maintenant qu’il suffirait d’une nouvelle dégringolade bancaire (ce qui est loin d’être exclu) pour que l’État relance de plus belle la machine de l’austérité afin d’en assumer le coût, recette parfaite pour tuer l’économie. Enfin, ce chiffre traduit également le fait que la croissance de la Belgique est étroitement liée à la (toute) relative bonne santé de nos voisins directs que sont l’Allemagne (0,7%) et la France (0,5%). Ce qu’il se passe pour les autres pays de l’ « union » monétaire ? Ce n’est pas notre business. On ne s’empêchera toutefois pas de souligner que la croissance économique grecque est passée de 4,2 % en 2007 à - 6,4 % en 2012 (mais bon, il paraît qu’elle réapparaîtra en 2014, alors tout va bien... ). De la même manière, d’autres contre-vérités nous seront servies comme l’idée selon laquelle la crise aurait rapporté à l’État... |14|. En effet, dans la série « la Belgique s’en sort bien » |15| on nous explique régulièrement que le pays se finance à moindre coût sur les marchés financiers, signe de notre bonne conduite. Sauf que si le pays paie des taux d’intérêts moins élevés pour emprunter, ce n’est pas parce que le gouvernement a bien fait les choses mais parce que plus cela va mal dans la périphérie européenne (Grèce, Chypre, Espagne, Portugal, Italie, Irlande) plus les pays du centre (dont la Belgique fait partie, mais aussi l’Allemagne à qui la crise aurait « rapporté » plus de 40 milliards d’euros... ) en profitent car les marchés sont alors plus enclins à placer leur capitaux dans leurs dettes publiques et leur appliquent ainsi des taux d’intérêts moins élevés. Ces mêmes pays qui prêteront aux pays de la périphérie à des taux bien plus élevés et appelleront par le suite cela « plans de sauvetages » |16|.

Maintenant on va où ?

D’où vient la crise ? Cette question nous ne l’entendons pas beaucoup à l’heure d’en faire le bilan. La crise des subprimes |17| de 2007-2008 est le résultat naturel d’une libéralisation financière dont nous avons esquissé quelques éléments plus haut. Cette logique est le fruit d’une idéologie qui se dit basée sur la « liberté » mais qui consiste surtout à privatiser les profits tout en socialisant les pertes. Les établissements que l’État a sauvé à grands coups de milliards en 2008 (en les achetant – dans le cas de Belfius et de Fortis – et en les revendant par la suite – dans le cas de Fortis – à perte à chaque fois) étaient des établissements publics (respectivement le Crédit Communal et la CGER) qu’il a lui-même privatisés dans les années 1990, à perte également |18|. Rappelons que la privatisation du Crédit Communal (devenu Dexia en 1996) a été menée par le gouvernement de Jean-Luc Dehaene, qui deviendra lui-même président du CA de Dexia en octobre 2008 lors de sa débâcle...

Depuis, l’État fait payer leur crise à la population et a fait tomber les masques en montrant qu’il travaillait en priorité pour l’intérêt des banquiers et des créanciers. Comme dans de nombreux pays, les différents parlements sont en train d’avancer dans la ratification du TSCG, un traité budgétaire européen qui inscrit dans le marbre l’austérité et le paiement de la dette comme priorité absolue |19|. La manière de « sauver » les pays en difficulté, et la gestion de la crise dans son ensemble, montrent dans quelle Europe néolibérale – qui avance également dans la mise en place d’une zone de libre-échange avec les États-Unis de manière à libéraliser encore plus son économie – nous sommes embourbés actuellement. Mais lorsque l’on analyse la situation, on comprend que la finance n’est que l’aspect le plus visible d’un système qui se nourrit de crises. Le capitalisme est par essence un système de redistribution de la richesse des plus pauvres vers les plus riches de la société. Pour ce faire, il a utilisé le système dette depuis des décennies pour extraire les richesses des pays du Tiers-Monde et les transférer sur les comptes bancaires du capital international. Aujourd’hui, les banques ont en effet concentré un pouvoir énorme |20|, mais l’époque d’austérité que nous vivons actuellement n’est qu’une étape supplémentaire du néolibéralisme et du capitalisme qui passent à l’offensive en Europe, se traduisant par des milliers de morts. L’austérité tue |21| et l’Europe est en train de rentrer dans le chaos (cela étant bien plus palpable, en toute logique, dans sa périphérie). Que ce soit en termes d’explosion des inégalités, de montée du fascisme ou de nouvelle vague de destructions écologiques, notre avenir est mis en danger par et pour les 1 % qui utilisent la crise qu’ils ont eux-mêmes créée afin d’augmenter l’exploitation du travail et de la nature. La « crise » des dettes publiques permet d’imposer cette évolution aux différentes populations, et la Belgique ne fera pas exception, alors qu’il serait au contraire urgent d’investir dans la transition. Il faut stopper la machine pour pouvoir l’amorcer, et heureusement cela a commencé... Ce n’est pas pour rien que les mouvements sociaux qu’on a vu jaillir aux quatre coins d’Europe (et du globe) mettaient en avant le refus de payer pour une dette qui n’est pas la leur et un besoin plus grand de démocratie.

Nos somos mercancia en manos de politicos y banqueros (« Nous ne sommes pas des marchandises aux mains de politiciens et de banquiers ») disait le slogan des indigné-e-s. Contre les discours qu’on nous ressasse sur la crise et la « gestion responsable » que les dirigeants politiques en ont fait, à nous de nous questionner sur les tenants et aboutissants et d’en auditer le coût qu’ils veulent nous faire payer, afin de reprendre le contrôle de l’orientation économique de notre société.

Auteur : Jérémie Cravatte, CADTM (Comité pour l'Annulation de la Dette du Tiers-Monde)

Pour en savoir plus : lire la série sur les banques de Eric Toussaint : http://cadtm.org/2007-2012-6-annees-qui-ebranlerent