Lorsque nous entendons parler de dette publique et de pensions en même temps, c'est généralement pour entendre dire qu'il y a une dette cachée, implicite, dont nous ne soupçonnons pas l'immensité. Non, évidemment, pas la dette écologique que les générations futures vont devoir payer au prix fort (par exemple), mais bien le vieillissement de la population qui, si on ne fait rien, va nous entraîner dans un gouffre sans fond en termes de finances publiques.

Merci.

Allons voir un peu plus loin que le bout du bâton qu'on veut bien nous tendre...

Comment finanç(i)ons-nous nos pensions en Belgique ?

Le système de pensions en Belgique est aujourd'hui constitué de trois piliers différents. Le premier pilier (système par répartition) est celui de la pension légale versée aux salariés, indépendants et fonctionnaires, financée par les cotisations sociales (du salaire socialisé). En 2012, le paiement des pensions - ainsi que des prépensions et des interruptions de carrière - s'élevait à 28 milliards d'euros, soit un tiers du budget de la sécurité sociale. Le deuxième pilier (système par capitalisation) est celui de la pension financée dans le cadre de certaines entreprises par des cotisations complémentaires versées auprès d'assurances-groupes ou des fonds de pension (appelés également IRP, institutions de retraite professionnelle1), soit plus ou moins 7 milliards par an. Enfin, le troisième pilier (système par capitalisation également) est celui de la pension complémentaire individuelle, financée par l'épargne que certain-e-s citoyen-ne-s versent à des compagnies d'assurances ou des banques privées pour assurer leurs vieux jours, soit moins de 2 milliards par an.

Comme le montre le très bon bouquin « 2040-2045, la guerre aux vieux : jeunes engagez-vous »2, il est utile de revenir sur la création des piliers dits complémentaires des années 1990 et sur les discours qui l'ont accompagnée pour comprendre ce qu'il y a derrière cette obsession du « vieillissement de la population ». Celle-ci se présente comme suit : nous allons vers un choc démographique, une inversion de la pyramide des âges, et il y aura au fil du temps moins d' « actifs » (soit les personnes en âge d'être employées, ou qui le sont effectivement) pour beaucoup plus d' « inactifs » (si seulement être « inactif » était possible biologiquement... ) ; or, dans le système par répartition du premier pilier, ce sont les « actifs » qui financent les pensions des « inactifs » (le taux de dépendance va donc augmenter, c'est mathématique) ; il faut alors pousser les gens à travailler plus longtemps et instaurer un système par capitalisation qui permettra de compléter le système par répartition du premier pilier qui est devenu insuffisant3. Il faut supprimer les retraites anticipées, repousser l'âge de départ à la retraite, réduire le montant des retraites, créer des fonds de pensions privés, etc. En deux mots, « moderniser » notre système de pensions, comme nous le rabâchent depuis plus de vingt ans la Commission Européenne ou l'OCDE. Car, nous devons bien le reconnaître et nous rendre à l'évidence, le belge jouit de trop bonnes pensions, d'une trop bonne vie, d'un trop bon système de sécurité sociale, le pays est trop bien placé dans les classements d'IDH (indice de développement humain) et de l'OIT (Organisation internationale du travail), il faut donc moderniser tout cela4...

C'est la Banque Mondiale qui, la première (pour ne pas changer) a attaqué le système par répartition du premier pilier, soi-disant pour répondre à la « crise du vieillissement », et a proposé à tous les pays du globe la création d'un système à trois piliers (three pilars). Le premier doit être réduit au strict minimum, il doit être modeste en taille, pour laisser plus de place aux autres piliers ; le deuxième devrait être obligatoire, préfinancé [par le premier] et géré de façon privée. [...] Mais ce second pilier, pour réussir, doit réduire la demande pour le premier5 ; le troisième sera constitué d'épargne privée facultative provenant des ménages aisés. La trinité parfaite... Et pour ceux (et surtout celles) qui n'ont pas d'emploi, ou de deuxième pilier dans leur entreprise, ou pas les moyens ? Tant pis, c'est ça la solidarité intergénérationnelle « modernisée »... Bref, toute cette propagande a plutôt bien fonctionné car en Belgique aussi les 2ème et 3ème piliers ont réussi à s'installer et, après le Pacte des générations de 2005, les mesures d'austérité (appelées sobrement « rigueur budgétaire ») de 2011 incluent une réforme des pensions : pension anticipée portée de 60 à 62 ans (et après 40 ans de carrière et non plus 35), prépensions rendues inaccessibles pour beaucoup de travailleurs-euses, montants de pensions qui diminuent et enveloppe « bien-être » rabotée de 40 %, accès aux crédits-temps et droit aux allocations d'interruption fortement restreints, etc. Mais, surtout, le discours dominant a réussi à ancrer dans la tête de la jeunesse l'idée selon laquelle les pensions comme droit universel « c'est dépassé », qu'il ne faut plus compter dessus...

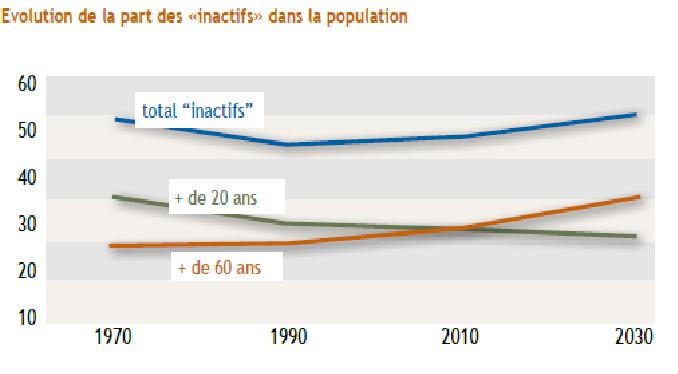

Et en fait qu'en est-il de cette théorie du vieillissement de la population qui nous amènerait irrémédiablement vers une société en pleine déliquescence ? Premièrement, il s'agit de projections, par définition invérifiables (puisque futuristes), et il ne s'agit pas d'un « choc démographique » mais d'une évolution régulière. Deuxièmement, on sait que la génération des « baby-boomers » tant décriée n'existera tout simplement plus après 2050 (et que les générations suivantes ont eu un niveau de natalité bien moindre). Troisièmement, l'usage des termes « vieillissement de la population » n'est pas neutre, aujourd'hui nous ne sommes plus vieux à 60 ans, et tant mieux ! Les tenants de cette théorie aime d'ailleurs à oublier que si l'espérance de vie a augmenté c'est aussi parce qu'on a amélioré les conditions de travail et instauré un système de retraites convenable, justement. Quatrièmement, les « actifs » (20-60 ans) ne vont pas diminuer mais bien les « inactifs » de moins de 20 ans (qu'on prend rarement en compte, préférant insister sur la catégorie des plus de 60 ans). Pour 100 « actifs », il y avait 100 « inactifs » en 1970, il y en aura 105 en 2030.6

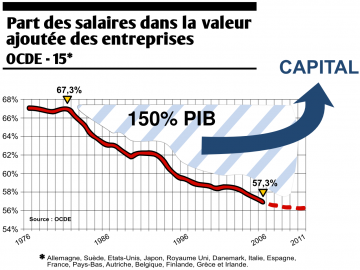

Nous pourrions continuer cette liste, mais ce qui importe ici est que le fait d'utiliser une pyramide des âges pour convaincre du caractère insoutenable d'un système de pensions n'est pas innocent, cela sert des intérêts bien particuliers. En effet, ce qui détermine le caractère « soutenable » de l'économie d'une société (et de son système de pensions), ce n'est pas son rapport d'actifs sur les (prétendus) inactifs mais (1) sa productivité (à différencier de « productivisme », évidemment), (2) son taux d'occupation dans la population et (3) sa répartition des richesses produites en son sein. Notre société a déjà vécu avec une proportion bien moindre d'« actifs » (et avec des moyens de production bien moins efficaces), et on n'entendait pas ces discours incessants sur l'excès de population « dépendante »7. Une société comme celle d'aujourd'hui avec plus d' « actifs » et une productivité beaucoup plus forte devrait avoir une facilité déconcertante à financer des pensions convenables, et pourtant... Le problème se situe ailleurs : dans la capacité du patronat à gérer selon son bon vouloir le taux d'occupation de la population (or, le but de celui-ci n'est pas de créer de l'emploi mais de faire du profit) et dans la répartition des richesses qui se caractérise par un accaparement toujours plus grand de celles-ci par le capital. La part des salaires, et donc également du salaire socialisé comprenant les pensions, dans la richesse collectivement produite a perdu plus de 10 points depuis 1975 - et d'ailleurs nous sommes « en crise » depuis lors. Les richesses produites par les travailleurs-euses n'ont pas cessé d'augmenter ces dernières décennies, et pourtant le retour vers ceux/celles-ci n'a pas cessé de diminuer il n'y en aurait pas assez pour financer les pensions... ? C'est bien qu'elles sont allées quelque part. Le soi-disant gouffre budgétaire qu'induit le « vieillissement de la population » pourrait en fait être résolu par une augmentation de moins de 2% des salaires ! Et si le but est réellement d'augmenter le rapport « actifs » avec emploi/« inactifs » sans emploi, pourquoi l’État ne met-il pas en place une réduction collective du temps de travail (avec embauches compensatoires et maintien des salaires) ? Parce que cela c'est s'attaquer directement à la répartition des richesses produites collectivement, au capital, et donc impossible. Non, la seule solution c'est de faire travailler la population plus longtemps, histoire d'augmenter la pression sur les salaires (et tant pis pour le taux de chômage actuel de - officiellement - 22% chez les jeunes). Le but n'est en effet pas de diminuer le taux de chômage de la population (près de 9%)8 mais d'augmenter le taux d'emploi des 50-65 ans et plus. Comme nous le susurre avec bienveillance Alain Mouton dans son article paru dans le journal Le Vif, la bombe des pensions belges n'a toujours pas été éteinte et la solution paraît donc évidente : il faut travailler plus longtemps. Et de finir avec une belle proposition : instaurer un malus de pension à côté du bonus de pension existant afin de punir les personnes qui arrêtent de travailler avant l'âge légal9.

L'autre solution, on l'a compris, c'est de privatiser les pensions puisque nous devons faire le constat d'un manque cruel de ressources ! Après avoir détricoté le premier pilier en réduisant les cotisations sociales au fil du temps (près de 7 milliards d'exonérations par an), l’État a encouragé le recours aux piliers complémentaires par, entre autres, des incitants fiscaux (plus de 500 millions par an). Et ce malgré le fait que le système par capitalisation soit plus sensible au « vieillissement » que le système par répartition. En effet, l'arrivée des fonds de pension privés en Europe doit être mise en relation avec l'arrivée à maturité du marché aux États-Unis, où ils sont bien plus importants (comme au Royaume-Uni) et où ils ont commencé à atteindre un déséquilibre entre le nombre de pensionnés à payer et le nombre de cotisants à leur système (ils se tourneront d'ailleurs ensuite vers l'épargne des pays dits émergents, et ensuite... ?). Comme le rappelle Corinne Gobin10, les mots sont importants et ces piliers n'avaient rien de complémentaires. Leur but est de détruire le premier pilier et de s'en accaparer la substance. Substance de 30 milliards d'euros annuels, soit près de 10 % du PIB qui échappe au capital (puisqu'il s'agit de ressources socialisées qui ne vont pas au profit). Cette restitution, même minime, de ce qu'ils produisent aux producteurs/trices, le capital ne pouvait plus le tolérer. Ce n'est pas un hasard si la naissance des piliers dits complémentaires correspond à la période de renforcement du modèle capitaliste et de la vague néolibérale avec ses attaques systématiques à l'égard des institutions créées grâce à un rapport de force favorable à la sortie de la deuxième guerre mondiale (en Europe, la sécurité sociale représente 25 % du PIB qui échappe au contrôle du capital). Ce modèle économique, avec l'aide de ses institutions internationales comme la Banque Mondiale ou le FMI, a toujours prétendu qu'il proposait un modèle neutre politiquement et que la financiarisation du système de pensions existant n’était qu'une manière de le compléter. C'est évidemment faux. Il s'agit d'un affrontement de deux modèles, de deux logiques. L'un, subversif, qui instaure un droit de rémunération universel sur base de la richesse collectivement produite, l'autre, libéral, basé sur l'assurance individuelle contre le risque (la vieillesse étant, bien entendu, un « risque » de la vie), la privatisation des capitaux et la croyance religieuse en la capacité de la finance à répondre à ces besoins11. Enfin, par définition, ce système financiarisé – moins efficace et plus coûteux12 – comprend des risques énormes pour les cotisants eux-mêmes. Alors qu'on agite sans cesse le spectre d'une faillite des petits pensionnés en cas de défaut de paiement sur la dette publique, on sait ce qu'il leur arrive lorsque les institutions financières privées qui gèrent leurs épargnes vivent des débâcles financières. Et les récentes déclarations de notre Ministre des pensions, Alexander de Croo, concernant le deuxième pilier en questionne encore une fois la sécurité13. Il a proposé de revoir le rendement garanti des assurances-groupes (plus ou moins 3,5%), institué par la loi Vandenbroucke de 2004 sur les pensions complémentaires, pour le calquer sur les taux du marché... En effet, les assureurs qui ne garantissent aujourd'hui plus ce taux (mais 2,25%) depuis qu'il est plus élevé que ce que rapportent les obligations de dette publique des pays du centre de la zone euro (Belgique, Allemagne, Pays-Bas,... ), et les employeurs qui doivent en payer la différence, ont crié au secours. Qu'ont fait les assurances-groupe de l'argent lorsque tout allait (très) bien ? Ont-elles mis en place des réserves pour payer les futures pensions ? Non. Les « petits pensionnés » entretiennent les actionnaires dans ce système dit complémentaire.

Investissements dans la dette publique

Et en effet, pas besoin d'être spécialiste de la question pour comprendre à qui cette financiarisation du système des pensions a profité : aux institutions que l'on retrouve dans les deuxième et troisième piliers, c'est-à-dire les banques privées et les « zinzins » – investisseurs institutionnels – que sont les compagnies d'assurances et les fonds de pension. Ces institutions financières privées utilisent les nouveaux capitaux à leur disposition pour différents investissements, dont l'achat de dette publique (synonyme de placements sûrs). Nous nous sommes donc demandé quelle part de la dette publique belge était en possession de ces investisseurs14 et, par là, à quelle hauteur l'argent destiné aux pensions d'une partie de la population pouvait éventuellement être exposé en cas d'annulation de la dette.

En ce qui concerne les fonds de pension (qui gèrent moins de 20 milliards d'actifs), le FSMA (l'Autorité des Services et Marchés Financiers) nous apprend que la part de la dette belge détenue par ceux-ci s'élevait à un peu plus de 235 millions d'euros en 201115. Autant dire pas grand chose sur une dette de 360 milliards la même année. En ce qui concerne les assurances-groupe (qui gèrent plus ou moins 45 milliards d'actifs destinés aux pensions), nous n'avons pas réussi à obtenir les données correspondantes. De même en ce qui concerne les épargnes-pension gérées par le troisième pilier16(qui gère moins de 30 milliards d'actifs destinés aux pensions). Certes, on sait que depuis la crise dite des dettes souveraines, les fonds de pension ont commencé à se détourner des obligations d’États pour privilégier les obligations d'entreprises, tandis que les compagnies d'assurances en achètent plus (entre autres obligées par des réglementations européennes). On sait également, avec le rapport annuel de l'Agence de la Dette de 2012, que les OLOs (Obligations linéaires, qui représentent la grande majorité de la dette) émises par syndication cette année-là ont été achetées par les fonds de pension, les compagnies d'assurances17 et les banques privées à hauteur de, respectivement, plus ou moins 5 %, 20 % et 35 %. Reste que ces institutions du troisième pilier ne gèrent pas que des capitaux provenant d'épargnes-pension pour acheter de la dette belge, loin de là, et que ces différentes données ne nous informent pas sur le stock de la dette auquel cela pourrait correspondre.

Pour une réforme du système de répartition des richesses

Même si l'on voit qu'a priori l'argent des pensions complémentaires, qui restent actuellement minoritaires dans le système de pensions belge, n'est pas investi dans de fortes proportions dans la dette publique belge, toutes les données que nous avons pu glaner jusqu'ici - via le FSMA, l'ONP, l'ABIP, Assuralia, FebelFin, l'Agence de la Dette, la BNB, la BCE, l'OCDE, etc. – n'ont pas encore permis de répondre entièrement à la question18. D'autant plus que, même si les fonds de pension, par exemple, investissent peu dans celle-ci, qui nous dit qu'ils ne sont pas exposés via d'autres investissements (dans les OPC, organismes de placement collectif, par exemple) ? De même concernant les pertes que les banques et compagnies d'assurance supporteraient en cas d'annulation de la dette belge, qui nous dit qu'ils n'en transféreront pas le coût sur leurs épargnants pensionnaires entre autres (comme lorsque les créanciers de la dette grecque en ont effectué une restructuration à leur manière) ?

Ce qui compte, comme toujours, c'est de se demander : d'où vient le vrai danger et qui choisit-on de faire payer ? Plusieurs pistes existent, évidemment : la nationalisation des fonds de pension comme en Argentine (ainsi que des compagnies d'assurances et des banques) avec garantie pour leurs usagers ou, à l'extrême inverse, la mobilisation des cotisations de pensions privées et/ou publiques pour financer le financement de la dette (comme nous l'ont montré les exemples de la Hongrie, de la Pologne et du Portugal récemment). Si l'objet d'un audit citoyen est bien de se réapproprier ces questions, de savoir de quoi est constituée une dette qu'on nous fait payer chaque jour, d'en connaître les origines et la destination, de rassembler des informations pour pouvoir en modéliser la répudiation en tout ou en partie, etc., il est aussi de définir collectivement et par le bas qui doit payer et de quelle manière. En deux mots, d'identifier les responsables de cette situation intenable et de proposer des alternatives, une autre politique, un autre contrat social.

Notre ministre des Finances (Koen Geens) se veut rassurant pour nos jeunes et s'interroge sur les raisons qui les poussent à s'inquiéter d'un problème qui se présentera au plus tôt dans 35 ans. Lorsque j'avais votre âge, la dette publique atteignait 145% du PIB et on était confrontés à la pire crise pétrolière de l'histoire. Nous ne nous tracassions pas pour notre pension qui n'était pourtant pas garantie. Vous devez agir mais pas vous inquiéter. Si Koen le dit19, alors tout va bien. Et pourtant... à l'inverse d'une revalorisation salariale, c'est un gel des salaires qui est appliqué aujourd’hui en Belgique! Le capitalisme sort toujours des crises qu'il produit, de par sa nature même, en étendant son emprise. Face à la tendance actuelle de nivellement par le bas des services publics et de la sécurité sociale dans son ensemble (chômage, pensions, soins de santé, etc.) en Europe (comme en Grèce depuis les premiers memorandums de 2010) par sa privatisation, sa financiarisation, voire sa simple destruction, il faudra développer l'esprit de responsabilité chez les individus (dixit le FMI ventant les mérites du système par capitalisation20) qui pourraient alors envisager de réformer le système de répartition des richesses produites collectivement et, par là, renforcer le premier pilier et la sécurité sociale en général. Les pensions sont bien entendu finançables, ET améliorables21. Pourquoi les salariés (dont les pensionnés et les chômeurs) devraient-ils payer pour la crise alors que la répartition des revenus resterait la même ?22 Là s'arrête la logique du discours que la presse majoritaire, le gouvernement, la publicité et même nos professeurs de démographie sur les bancs universitaires nous servent depuis des années : il élève le statu quo au rang de donnée scientifique.

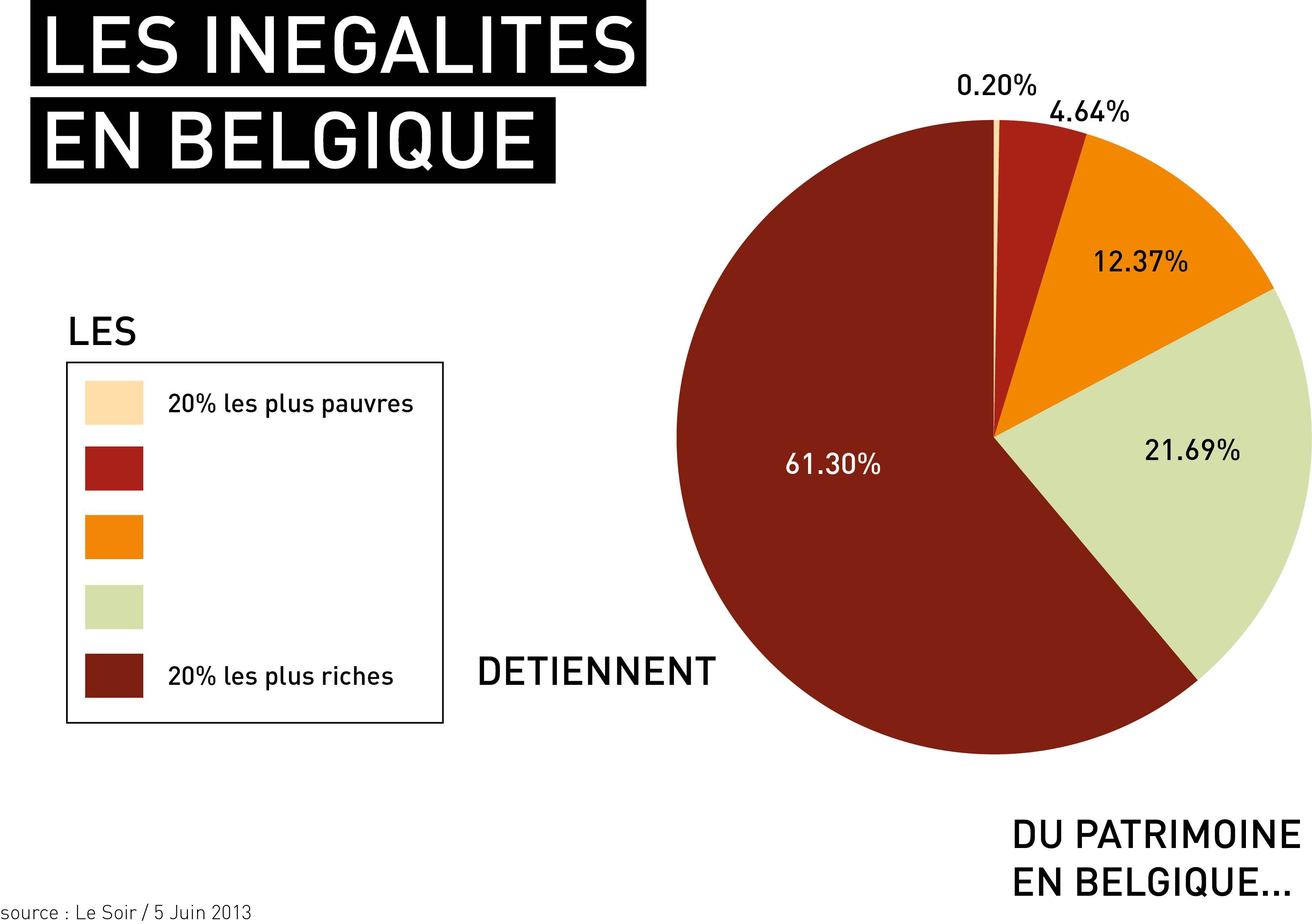

À toute fin utile, rappelons qu'en Belgique, les 20% les plus riches possèdent 61,2% du patrimoine total (et 52% des revenus), alors que les 20% les plus pauvres en possèdent 0,2% (et 3,5% des revenus)23...

1 Il y a en a plus ou moins 230 en Belgique et elles concernent un peu moins de 900.000 salariés.

2 FRIOT Bernard, GOBIN Corinne, GODARD Michel, HARRIBEY Jean-Marie, HEDWIGE Peemans-Poullet, LORIAUX Michel, MOULIN Madeleine, NIKONOFF Jacques, RICHARD Daniel, Van Keirsbilck Felipe, 2040-2045, la guerre aux vieux : jeunes engagez-vous, Cahiers Marxistes, Bruxelles, 2005.

3 Ibid., VAN KEIRSLICK Felipe, Un autre spectre hante l'Europe, p.10

4 Ibid., RICHARD Daniel, Le NAIRU, le prépensionné et quelques fables contemporaines, p.108

5 Ibid., NIKONOFF Jacques, La Banque Mondiale et la théorie des trois piliers, p.41

6 Op.Cit., VAN KEIRSLICK Felipe ou la brochure « 6 mensonges pour démanteler nos pensions (et aggraver la crise) » de la CNE, septembre 2011.

7 « Os mitos da segurança social e o problema da sustentabilidade » (« Les mythes de la sécurité sociale et le problème de soutenabilité ») du CADPP, mai 2013, p.3.

8 Sur cette question, lire l´article produit par la groupe de travail sur le sécurité sociale du comité liégeois d´audit citoyen de la dette publique en Belgique : « Les chômeurs saignent l´État ou l´État saigne les chômeurs... ? », octobre 2013.

9 Voir Le Vif du 6 septembre 2013: « Les dix travaux de Di Rupo: les pensions (7/10) »

10 Lire « Gouverner par les mots : des stratégies lexicales au service du consensus... contre le social ? », janvier 2004.

11 Op. cit., GOBIN Corinne, La contre-réforme de l'Union européenne : contre la sécurité sociale, collective et démocratique, p.61

12 L'économiste Gilles Raveaud estime que les coûts de gestion du système par capitalisation sont dix fois plus élevés que ceux du système par répartition. Lire Marco Van Hees, Banques qui pillent, banques qui pleurent : enquête sur les profits et crises des banques belges, Aden, Bruxelles, 2010, p.88

13 Voir La Libre du 12 septembre 2013 « Assurances-groupe : les rendements risquent de fluctuer ».

14 À noter que l’État a également créé un « Fonds de Vieillissement » en 2001 (alimenté par des excédents budgétaires à l'origine), se voyant soit-disant dans l'incapacité de financer normalement le premier pilier face à ce fléau que constitue les pensions légales dans la vision dominante. Ce fonds ne pourra débloquer des ressources que lorsque le ratio dette/PIB sera inférieur à 60 % (il est aujourd'hui de 100 %), et depuis la « crise » de 2007 plus aucun montant ne lui a été alloué (à part des intérêts reçus sur ses placements). À l'heure actuelle, cette caisse n'atteint pas plus de 20 milliards d'euros, soit moins d'un an de pensions rémunérées...

15 Voir la partie « Valeurs représentatives des provisions techniques » en suivant ce lien : http://www.fsma.be/fr/Supervision/pensions/bpv/Article/Statistics%20bpv/stat.aspx

16 Voir « Pensions, on privatise? » de Xavier Dupret, octobre 2006.

17 On sait, par Assuralia et laBanque Nationale de Belgique, que les compagnies d'assurances détiennent +- 50 milliards de la dette Belge.

18 Et il y a d'autres questions importantes que l'on pourrait se poser, comme l'argent de pensions complémentaires étrangères investi dans la dette belge et l'argent de pensions complémentaires belges investi dans des dettes étrangères...

19 Voir L´Echo du 2 octobre 2013 « Geens : ´Ne vous inquiétez pas pour votre pension´ »

20 Op. cit., NIKONOFF Jacques, p.59

21 Suivre ce lien pour la conférence gesticulée de Franck Lepage et Gaël Tanguy sur le cas de la réforme des retraites en France.

22 Comme le rappelait Michel Husson en 2010, faisons cotiser les dividendes !

23 Voir Banque nationale de Belgique : « Structure et répartition du patrimoine des ménages », p.58, septembre 2013.