Mardi 14 janvier, un accord a été signé entre la Deutsche Bahn (la SNCF allemande) et le gouvernement fédéral qui prévoit un plan d’investissement décennal dans les infrastructures ferroviaires s’élevant à 86 milliards d’euros. Soit une augmentation de quelques 54% par rapport au plan qui vient de s’achever. Ce chiffre pourrait bien indiquer un changement majeur de la politique macroéconomique allemande, un changement attendu depuis une décennie maintenant partout en Europe.

Politique macroéconomique allemande et zone euro

L’économie allemande constitue la locomotive de l’économie européenne. Elle concentre l’essentiel des capacités productives et exportatrices et par sa taille entraîne dans son sillon toute l’économie européenne. Pour ces raisons, l’Allemagne accumule des excédents courants et fiscaux et du même coup dispose de la plus grande marge de manœuvre macroéconomique de tous les gouvernements européens. L’Allemagne peut dynamiser sa demande domestique et augmenter ses dépenses publiques sans crainte. Cela signifie que les choix macroéconomiques (la formation des salaires et la politique fiscale pour l’essentiel) allemands concernent directement l’ensemble de l’économie européenne et que celle-ci danse au rythme de l’orientation macroéconomique décidée à Berlin. Si Berlin décide d’une politique expansionniste, l’ensemble de l’économie européenne sera entraînée dans une spirale expansionniste. Si l’Allemagne mène une politique restrictive, cela peut plonger l’Europe dans une spirale déflationniste – comme entre 2010 et 2013.

A tel point que l’histoire de l’union monétaire européenne peut être interprétée comme la succession de tentatives de gérer les risques financiers générés par l’accumulation croissante des excédents courants allemands – une lecture historiographique que l’on retrouve par exemple chez l’historien Harold James[i] et que j’ai largement repris dans mes propres travaux (tout en cherchant à démontrer en quoi cela tient au développement des grandes firmes européennes).

En effet, à mesure que la construction européenne s’approfondissait, les déséquilibres macroéconomiques et les excédents allemands s’accumulaient de manière croissante. Jusqu’aux années soixante-dix, ces problèmes étaient contenus du fait de la faible intégration financière et du cadre plus large fourni par le système monétaire international de Bretton Woods. La fin de celui-ci et le décollage des flux internationaux de capitaux a conduit les européens à tenter de reproduire Bretton Woods en Europe – ce fut le Système Monétaire Européen. Or, le SME, dans la mesure où il ne comportait pas une mutualisation de la politique macroéconomique allemande et donc manquait d’un mécanisme assurant que l’Allemagne mènerait une politique expansive et coopérative, n’a pas réussi à contenir le risque financier associé aux déséquilibres, à savoir le risque de change découlant de la possibilité d’un réalignement des taux de change des monnaies européennes. La crise monétaire de 1992-93 a clairement démontré que le système n’était pas viable. D’où la décision – antérieure en réalité car la leçon avait déjà été assimilée – de remplacer les monnaies nationales par l’euro et de supprimer purement et simplement le risque de change.

On a pu penser entre le Conseil Européen de Madrid de décembre 1995 (lorsque la décision ferme d’avancer vers la création de la zone euro fut prise) et la crise de 2010-12 que cette sage décision avait en effet résolu définitivement le problème. Les déséquilibres pouvaient s’accumuler éternellement sans donner lieu à du risque financier et ils seraient pour cette raison financés par les marchés de capitaux qui ne craindraient plus de tels risques et par conséquent ne seraient plus susceptibles de se rétracter brusquement. On avait, en d’autres termes, pensé que les crises de la balance des paiements relevaient désormais de l’histoire dans la zone euro.

La crise de 2010-12 a balayé cette conviction. Le risque découlant des déséquilibres a réémergé sous la forme du risque souverain et du risque bancaire. C’est-à-dire que les investisseurs financiers qui jusque-là finançaient ces déséquilibres se sont mis à douter de la solvabilité des Etats-membres de l’arc latin (Grèce et Irlande comprises) ainsi que de leurs systèmes bancaires et par conséquent se sont brusquement retractés. L’euro a eu l’effet vertueux de remplacer par les liquidités de la banque centrale les liquidités interbancaires qui s’étaient taries. Mais rien n’était prévu pour les banques insolvables et les Etats-membres. En grande partie donc, l’histoire macrofinancière européenne suite à l’éclatement de la crise de la zone euro en 2010 consistait à savoir comment le risque de crédit souverain allait être éliminé dans la zone euro : par différents mécanismes de mutualisation fiscale (les prêts du Mécanisme Européen de Stabilité et l’accumulation de dette publique sur le bilan de la BCE – une forme d’« intégration fiscale par défaut »), par l’austérité et par l’union bancaire.

Ce débat n’est pas terminé : sa conclusion logique serait le fédéralisme fiscal avec un système d’assurance européenne contre les chocs asymétriques (c’est le débat sur le budget de la zone euro et une assurance chômage européenne) et un actif souverain sûr (c’est le débat sur les euro-obligations, la création d’une agence de la dette de la zone euro et le remplacement d’une partie des dettes publiques des Etats-membres par une dette fédérale).

Le débat sur la politique macroéconomique allemande : coopérative/expansionniste ou pas

Mais le débat ne s’arrête pas là. Dans la mesure où il n’est pas question que ce projet aboutisse à court terme ni que le niveau de centralisation du système de finance publique de la zone euro s’accroisse fortement, le vieux débat sur la politique macroéconomique allemande reste incontournable.

Très longtemps, la première préférence des Etats-membres fut que l’Allemagne accepte de concevoir sa politique macroéconomique en fonction des besoins de l’ensemble de l’économie européenne. Cela voulait surtout dire que l’Allemagne devait mener une politique plus expansionniste : la Bundesbank devait moins se préoccuper de la stabilité des prix, les salaires allemands et les dépenses publiques devaient augmenter plus vite et ainsi de suite. Lorsque Mitterrand décida une politique de relance en 1981, il le fit en croyant que la politique salariale et fiscale allemande allait continuer sur sa récente lancée expansionniste. Il se trompa. En 1988, le gouvernement français obtint de Berlin la création du Conseil économique et financier franco-allemand avec l’espoir qu’il servirait de mécanisme permettant de coordonner les politiques macroéconomiques des deux Etats (c’est-à-dire, qu’il permettrait à Paris d’influencer la conduite de la politique de Berlin). Espoir déçu. En 1999, Paris obtint la création d’un conseil équivalent, l’Eurogroup, avec le même espoir. Toujours déçu à ce jour.

Une seule période significative dans l’histoire de la République Fédérale Allemande a correspondu à cette préférence, et ce ne fut pas le fait des pressions des autres européens. Ce fut aussi un hasard de l’histoire qui facilita la transition à l’euro et alimenta la fausse croyance selon laquelle la monnaie unique allait éliminer les crises de la balance des paiements en Europe. Après la réunification en 1990, l’Allemagne a de fait été contrainte de mener une politique fiscale expansionniste. Le résultat fut une longue période (1991-2002 environ) lors de laquelle l’Allemagne a enregistré des déficits courants. Le système avait changé car la structure des déséquilibres s’était inversée. L’Allemagne était toujours le pivot monétaire mais poursuivait une politique expansionniste – de croissance auraient dit les gouvernements français.

Cette heureuse période n’allait jamais durer. Dès 1996, la politique salariale allemande s’orienta dans le sens de la désinflation compétitive. Le mécanisme fut la décentralisation des négociations collectives (l’Allemagne fit les lois travail de Hollande et de Macron avec vingt ans d’avance)[ii]. Syndicats, patronat et coalition rouge-verte se retrouvèrent en 1998 autour de cette politique, consacrée par le Bündnis für Arbeit, Ausbildung und Wettbewerbsfähigkeit (le pacte pour l’emploi, l’éducation et la compétitivité).

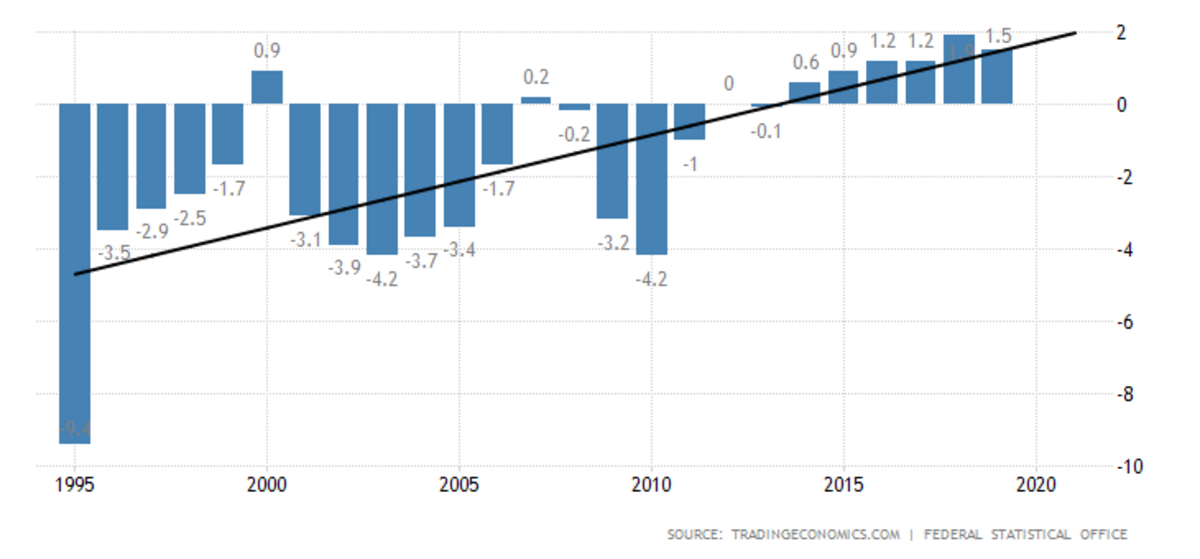

De même, la tendance de fond de la politique fiscale fédérale renoua avec les réflexes restrictifs qui l’ont toujours caractérisée (sauf durant une toute brève période keynésienne sous le ministre des finances social-démocrate Karl Schiller en 1966-72). (La figure 1 montre le solde budgétaire allemand et la tendance de son évolution depuis 1995.) Cela ne s’est pas arrangé lorsqu’en 2009 la coalition CDU/CSU-FDP a adopté la règle d’or budgétaire (obligeant le gouvernement fédéral à un déficit budgétaire maximal de 0,35% du PIB en dehors de périodes de récession) puis lorsque la doctrine du « schwarze Null » (« zéro noir ») – un engagement à équilibrer le budget en toutes circonstances – a été élevée en principal objectif de la politique économique.

Agrandissement : Illustration 1

Figure 1 Tendance de la politique fiscale allemande

L’évolution du débat domestique allemand

En réalité, depuis 2013 environ déjà, la politique de Berlin est plus expansionniste de sorte à ce que les excédents courants allemands réalisés au sein de la zone euro ont beaucoup reculé (mais ceci est davantage dû au recul très marqué des importations dans les pays du Sud, un effet déflationniste). Les syndicats ont commencé à obtenir des augmentations salariales et la politique monétaire de la BCE est décriée en Allemagne pour être beaucoup trop inflationniste et pénalisante pour les épargnants.

Mais si la politique salariale et la politique monétaire ont commencé à pousser dans un autre sens en Allemagne depuis quelques années, il n’est est rien de la politique fiscale. L’excédent budgétaire allemand a atteint un niveau record en 2019 à 13,5 milliards d’euros, soit 1,6% du PIB (en pourcentage, l’excédent était de 1,9% en 2018). Avoir entre 1,5% et 2% d’excédent budgétaire, et ce depuis plusieurs années, lorsqu’on est la principale économie régionale d’une grande économie intégrée et que ses voisins se débattent toujours avec les conséquences déflationnistes de l’éclatement de bulles de crédit une décennie plus tôt n’est pas tout à fait une politique coopérative.

Or, le débat en Allemagne n’est plus ce qu’il a été par le passé. Un nouveau consensus commence à se forger autour de l’idée que les excédents budgétaires doivent être dépensés en dépenses d’investissement public.

Le précurseur intellectuel de ce consensus est la minorité d’économistes allemands (souvent d’obédience keynésienne et de formation anglo-américaine, une rareté outre-Rhin) qui voient au-delà des excédents courants. Le plus en vue parmi eux est Marcel Fratzscher de l’Université de Humboldt à Berlin, président de l’institut DIW et proche de l’ancien vice-chancelier social-démocrate Sigmar Gabriel. Celui-ci a publié en 2014 un livre qui a fait grand bruit, Die Deutschland-Illusion, dans lequel il décrivait la progression de la pauvreté, la faible croissance de la productivité et la faiblesse générale de l’investissement en Allemagne et prédisait le déclin de l’économie allemande si l’orientation de la politique économique ne changeait pas, en particulier si l’investissement n’augmentait pas significativement.

Mais ce n’est qu’en 2019 que ces mises en garde ont gagné une audience plus large et au-delà du SPD et des syndicats (qui avait fait de la relance de l’investissement public un thème central de sa campagne électorale en 2017). Des économistes et des thinks-tanks conservateurs, des hauts fonctionnaires, le patronat organisé et des grands patrons se sont mis à questionner la doctrine du « schwarze Null » et à réclamer des dépenses d’investissement public. Parmi eux, Michael Hüther, qui dirige le think-tank pro-patronal et libéral Institut der deutschen Wirtschaft de Cologne, Joe Kaeser, le patron de Siemens, les dirigeants du BDI (le Medef allemand) Dieter Kempf et Joachim Lang et même Christian Kastrop, le haut fonctionnaire du ministère fédéral des finances qui a rédigé la règle d’or en 2009. En décembre dernier, même le gouverneur de la Bundesbank, Jens Weidmann, a prévenu contre la tentation de « fétichiser » le « schwarzer Null », rejoignant ainsi la position défendue par la BCE depuis au moins 2014 consistant à réclamer la relance de la demande domestique allemande. Des mots plus que surprenants pour qui connaît les réflexes des banquiers centraux d’outre-Rhin.

La logique de ces gens est imparable : l’Allemagne a des infrastructures vieillissantes qui pèsent sur la productivité et réduisent l’attractivité du territoire allemand pour les entreprises, un réseau internet particulièrement lent, des coûts énergétiques élevés, l’impératif de la transition énergétique ainsi que le défi de la transition technologique dans l’industrie automobile. En même temps, l’Etat fédéral emprunte à des taux négatifs (les investisseurs paient Berlin pour qu’il garde leur argent), dispose d’une grande marge de manœuvre budgétaire et fait face à un ralentissement de la production industrielle tandis que la guerre commerciale menée par Trump impose de trouver des moteurs de croissance ailleurs que dans les exportations.

De ce discours, il manque ostensiblement la motivation européenne : personne n’évoque les retombées bénéfiques que cette réorientation de la politique fiscale allemande aura dans le reste de l’Europe. Il n’en reste pas moins que l’enjeu européen est tout aussi central dans ce débat.

Du consensus intellectuel, l’Allemagne est passée ces derniers mois au stade du débat entre décideurs voire à l’action. Il y a d’abord eu en novembre la publication conjointe par la DGB – la confédération syndicale – le BDI et les deux think-tanks qui leur sont respectivement proches (l’Institut für Makroökonomie und Konjunkturforschung de la fondation Hans Böckler et l’IW de Cologne) d’une proposition pour une « offensive en matière d’investissement » avec un plan décennal de 450 milliards d’euro. Et puis, en décembre, il y a eu la victoire du binôme de la gauche du parti – Norbert Walter-Borjans et Saskia Esken – aux élections pour la nouvelle direction du SPD. Walter-Borjans et Esken ont tiré à boulets rouges sur la grande coalition et conditionné la participation du SPD à une modification de sa politique économique (augmentation des dépenses financée par de nouveaux emprunts si nécessaire).

Bien entendu, officiellement, la CDU/CSU reste campée sur ses positions conservatrices. Son électorat est particulièrement attaché à la politique du schwarze Null et le FDP – passé dans l’opposition – joue la surenchère sur cette question.

Mais l’initiative conjointe du patronat et des syndicats montre que les groupes d’intérêt se sont enfin mis d’accord pour une politique de relance, ce qui est potentiellement un changement majeur. Stefanie Walter et Nils Redeker, deux politistes de l’université de Zurich, ont montré en 2018 dans un working paper sur le débat domestique allemand sur l’ajustement de l’économie allemande que l’idée reçue selon laquelle les groupes d’intérêt allemands s’accordent pour promouvoir une politique mercantiliste et accumuler les excédents courants était fausse. Syndicats et patronat(s) sont d’accord sur le besoin d’ajustement de l’économie allemande via la dynamisation de la demande domestique afin de rééquilibrer la zone euro mais sont en désaccord sur la manière d’y parvenir. Les syndicats veulent une relance par l’augmentation des salaires et des dépenses sociales tandis que le patronat préfère des baisses d’impôts et des dépenses d’investissement. Pour Walter et Redeker, ce désaccord – et non pas la prégnance des idées ordolibérales ou celle d’une stratégie mercantiliste – explique pourquoi l’Allemagne a eu tant de mal à dynamiser de manière décisive sa demande domestique depuis 2010. Or, un scénario potentiel qu’ils identifient est que syndicats et patronats parviennent à trouver un compromis sur des mesures communément admises. Ce qu’ils ont fait en novembre autour de l’idée d’une offensive en matière d’investissement public.

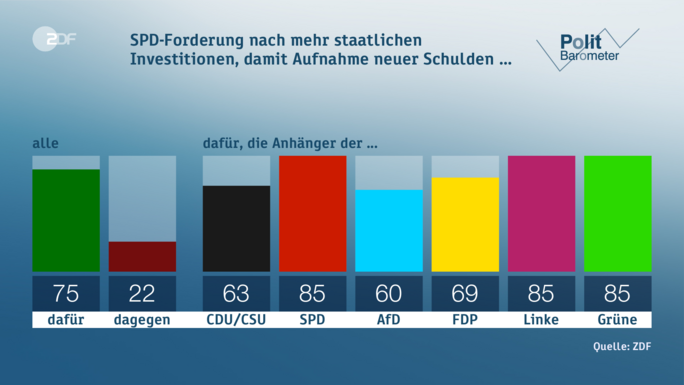

Il y a, par ailleurs, des indices que l’opinion publique y est désormais également favorable. Un sondage sur les demandes des nouveaux dirigeants du SPD a montré qu’elles sont majoritaires dans tous les électorats (voir la figure ci-dessous).

Agrandissement : Illustration 2

Fiure 2 Sondage PolitBarometer sur les propositions du SPD

L’annonce du plan ferroviaire est donc un premier indice que ce nouveau consensus commence à se traduire par une réorientation de la politique macroéconomique allemande. Bien entendu, le débat ne s’arrêtera pas là : jusqu’où la grande coalition CDU/CSU-SPD est-elle prête à pousser cette réorientation ? Cette question revêt une importance capitale pour la zone euro. A suivre donc.

[i] Making the European Monetary Union, Harvard University Press, 2014.

[ii] Voir en particulier Christian Dustmann et al « From Sick Man of Europe to Economic Superstar: Germany’s Resurgent Economy », Journal of Economic Perspectives, 28/1, 2014.