L’accord franco-allemand annoncé par Macron et Merkel le 18 mai sur un fonds de relance de 500 milliards d’euros, financé par émission de dette par la Commission et distribuant des transferts budgétaires (et non pas des prêts) est un tournant dans le débat sur la réponse fiscale européenne à la crise. Depuis la proposition des neuf chefs d’Etat et de gouvernement le 25 mars d’un « instrument obligataire commun émis par une institution européenne », les lignes politiques ont bougé, en particulier les lignes rouges du gouvernement allemand. Alors que lors du Conseil européen du 23 avril, Angela Merkel aurait, selon les sources fiables du Financial Times, expliqué à ses collègues que « les transferts budgétaires ne font pas partie des choses auxquelles je peux donner mon accord », moins d’un mois plus tard la chancelière a cédé. Lors de la conférence de presse conjointe avec Macron le 18 mai, la chancelière a même insisté clairement sur le fait que toutes les ressources levées par la Commission via l’emprunt devaient être distribuées sous forme de transferts et qu’il était « évident que les pays qui ont été le plus affectés par la crise sont ceux qui vont bénéficier le plus de ces fonds », clarifiant sans ambiguïté que ce fonds doit pratiquer les transferts que les conservateurs allemands avaient jusque-là combattu.

Le revirement allemand est donc le moment de bascule dans ce débat. La Commission s’est engouffrée dans la brèche en proposant un fonds de 750 milliards d’euros dont les deux tiers seront distribués sous forme de transferts budgétaires et le reste sous forme de prêts préférentiels – une tentative d’amadouer les quatre « radins » (Autriche, Pays-Bas, Danemark et Suède – la Finlande ayant fait défection du groupe initial) opposés aux transferts. La proposition de la Commission a suscité un accueil favorable de la part des gouvernements du Sud mais aussi de l’Allemagne et de la Pologne (ce qui est politiquement important car les Etats-membres du Visegrad craignaient que ce plan ne diminue les transferts dont ils bénéficient déjà via le budget de l’UE). Les radins, quant à eux, ont réagi plus ou moins timidement, expliquant qu’il fallait étudier la proposition dans le détail mais sans la rejeter d’emblée. En effet, même s’il faut l’unanimité pour la décision sur les ressources de l’UE, la dynamique politique déclenchée par le revirement allemand signifie que dans la pratique les quatre radins n’ont plus que la possibilité de marchander des concessions à la marge. Au Parlement européen, la proposition de la Commission a reçu un accueil plus ou moins favorable de la part des groupes de gauche (S&D, Verts-ALE et GUE) mais aussi de Renew (libéraux) et du PPE (conservateurs), tandis qu’elle fut rejetée par les groupes d’extrême droite.

Les réactions et commentaires suscités par le revirement allemand puis par la proposition de la Commission ont été enthousiastes. En témoigne cette une de Libération qui, fait indicatif de la teneur du débat sur la portée politique de ces propositions, annonce que « Bruxelles fait un pas de plus vers une Union fédérale ».

Quelle portée politique au-delà de son impact immédiat aura ce fonds de relance ?

En effet, la question qui se pose est de savoir ce que signifie politiquement pour le développement ultérieur de l’UE le moment de bascule que nous sommes en train de vivre. S’agit-il là d’une initiative de portée indéniable mais circonscrite dans le temps avec un retour au cours antérieur des choses une fois l’urgence économique et sanitaire passée ? Ou bien cette initiative augure-t-elle d’un passage en effet vers une « union fédérale » comme le dit Libération, c’est-à-dire à une situation où les ressources fiscales déployées au niveau fédéral s’accroîtront sensiblement sur la durée ?

Ce débat occupera sans doute les historiens et les spécialistes de la construction européenne pendant des décennies. Mais dans l’immédiat, l’essentiel est de tenter de comprendre quel est le nouvel alignement des forces politiques sur cette question et dans quelle mesure cela augure d’une nouvelle dynamique vers le fédéralisme fiscal qui fasse sauter les résistances qui depuis plusieurs années empêchent cette évolution. En effet, depuis au moins le rapport van Rompuy de juin 2012, dans lequel est envisagée l’évolution vers une « union fiscale complète » avec un Trésor et un budget substantiel au niveau fédéral, les discussions patinent en raison des résistances allemandes.

De ce point de vue, il faut commencer par noter que c’est des dirigeants allemands que viennent les interprétations les plus ambitieuses de la portée politique de l’accord du 18 mai. Dans un entretien à l’hebdomadaire Die Zeit, le vice-chancelier social-démocrate et ministre des finances Olaf Scholz, après avoir estimé qu’il ne faut jamais « gaspiller une crise » pour développer l’UE et que les dépenses communes impliquaient également des impôts communs, a fait référence à Alexander Hamilton, le premier secrétaire au Trésor de l’Etat fédéral américain comme un modèle pour l’UE aujourd’hui. « Hamilton a centralisé les compétences au niveau du gouvernement central pour générer des recettes communes et une capacité d’endettement indépendante [des Etats fédérés] » a précisé Scholz.

La référence à Hamilton n’est pas nouvelle dans le débat sur l’évolution de l’union monétaire européenne (cf. la partie suivante). Ce qui est nouveau et qui constitue un signal politique important, c’est que cette comparaison est faite aujourd’hui par le ministre des finances allemand. Cela signale une ouverture et une volonté de la part du gouvernement à Berlin de pousser pour une évolution profonde de l’UE vers le fédéralisme fiscal.

Hamilton, l’union fiscale américaine et l’usage de l’exemple historique dans le débat sur l’Union européenne

Pour les spécialistes – économistes et politistes travaillant en économie politique – la crise de la zone euro en 2010-12 a bien souligné l’incomplétude institutionnelle de l’union monétaire. Leur conclusion était que pour la faire fonctionner correctement, il fallait introduire une forte dose de fédéralisme fiscal avec un endettement commun pour fournir une garantie contre les défauts de paiement des Etats-membres et une assurance contre les chocs dits « asymétriques » - ce qui pourrait prendre la forme d’une assurance chômage européenne et/ou d’un budget européen d’investissement.

Bien entendu, cette idée – qu’il faut aller vers le fédéralisme fiscal – a des implications politiques fondamentales, puisque la fiscalité reste le noyau dur des communautés politiques modernes. Instaurer un fédéralisme fiscal européen (au-delà du faible budget de l’UE) ne peut que signifier une bonne fois pour toutes que l’Union est une construction fédérale.

D’où la recherche pour un moment précis dans l’histoire des Etats-Unis d’Amérique qui fasse écho à cette problématique. Le choix le plus évident fut de comparer avec Hamilton pour deux raisons : d’abord, parce que Hamilton faisait partie des principaux inspirateurs de la nouvelle constitution fédérale américaine entrée en vigueur en 1789, ainsi que le premier secrétaire au Trésor (ministre des finances) de la nouvelle administration fédérale ainsi créée. Cette constitution a créé un pouvoir fiscal fédéral, contrairement à la constitution précédente (les Articles of Confederation) d’inspiration confédérale qui privait le gouvernement de ce pouvoir, le réservant aux seuls Etats fédérés[i]. Ensuite, parce qu’Hamilton a instigué en 1790 ce que l’on appelle l’« assomption hamiltonienne », c’est-à-dire le fait que l’Etat fédéral assume la responsabilité[ii] pour les dettes contractées séparément par les Etats fédérés pour financer la guerre d’indépendance. Cette « assomption » ressemblait à s’y méprendre au débat en cours en 2010-12 sur la mutualisation des dettes des Etats-membres de la zone euro. Hamilton l’avait justifiée à l’époque non seulement comme un moyen de réduire le coût de la dette (car l’Etat fédéral emprunterait à des taux plus favorables que les Etats fédérés) mais aussi comme le « puissant ciment de notre Union », c’est-à-dire un moyen de solidifier politiquement la jeune fédération américaine.

Les contributions qui faisaient à l’époque ce parallèle étaient nombreuses. L’économiste Thomas Sargent a utilisé son discours d’acceptation du prix Nobel d’économie en décembre 2011 pour faire le parallèle et inviter les européens à faire comme Hamilton. Peut-être la référence la plus importante politiquement à Hamilton à l’époque fut la proposition dans le rapport annuel de novembre 2011 du Conseil des experts économiques allemand – cinq économistes de renom chargés par le gouvernement fédéral allemand de le conseiller – de créer un Fonds de rédemption des dettes de la zone euro (un fonds européen rachèterait les dettes des Etats-membres au-dessus des 60% de leur PIB) pour stabiliser l’union monétaire. Les « sages » allemands y ont inclus une référence à l’assomption hamiltonienne pour illustrer leur propos.

Cette proposition était à l’époque en Allemagne beaucoup trop ambitieuse et elle ne fut pas retenue. Le gouvernement fédéral, au lieu de donner des ressources potentiellement illimitées au MES et lui permettre de racheter massivement les dettes des Etats-membres – ce qui aurait nécessité un accord du Bundestag – a préféré laisser la BCE agir comme le fonds de rédemption proposé par ses conseillers. La BCE a, en effet, racheté depuis 2010 massivement des dettes des Etats-membres, au point d’en détenir environ 1/5 de leur stock aujourd’hui, ce qui a permis de stabiliser l’union monétaire et de faire chuter les taux d’intérêt auxquels s’endettent les Etats-membres. De ce point de vue, l’équivalent de l’assomption hamiltonienne a déjà eu lieu dans l’Union européenne mais cela s’est fait en cachette, via le bilan de la banque centrale, de façon à créer une « union fiscale par défaut ».

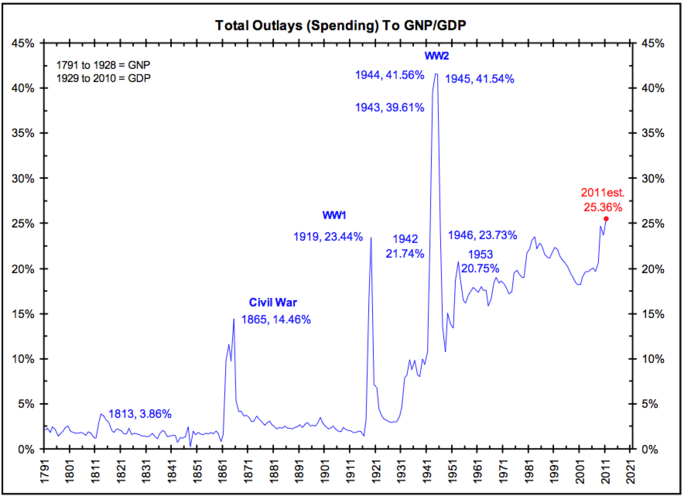

En réalité donc, le parallèle avec Hamilton souffre de plusieurs problèmes sur le plan comparatif. Bien que Hamilton soit associé à la création d’un pouvoir fiscal fédéral indépendant, le budget fédéral américain n’a réellement pris de l’ampleur qu’à partir des années trente, en particulier en raison de la création de programmes fédéraux de sécurité sociale et la révolution keynésienne en matière fiscale concrétisée par les divers programmes de travaux et investissements publics lancés par l'administration Roosevelt. Jusque-là, ce budget représentait en général moins de 3% du PIB.

Agrandissement : Illustration 2

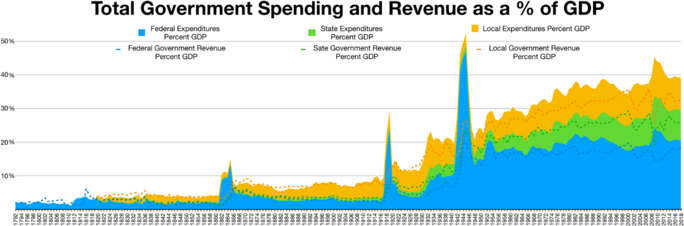

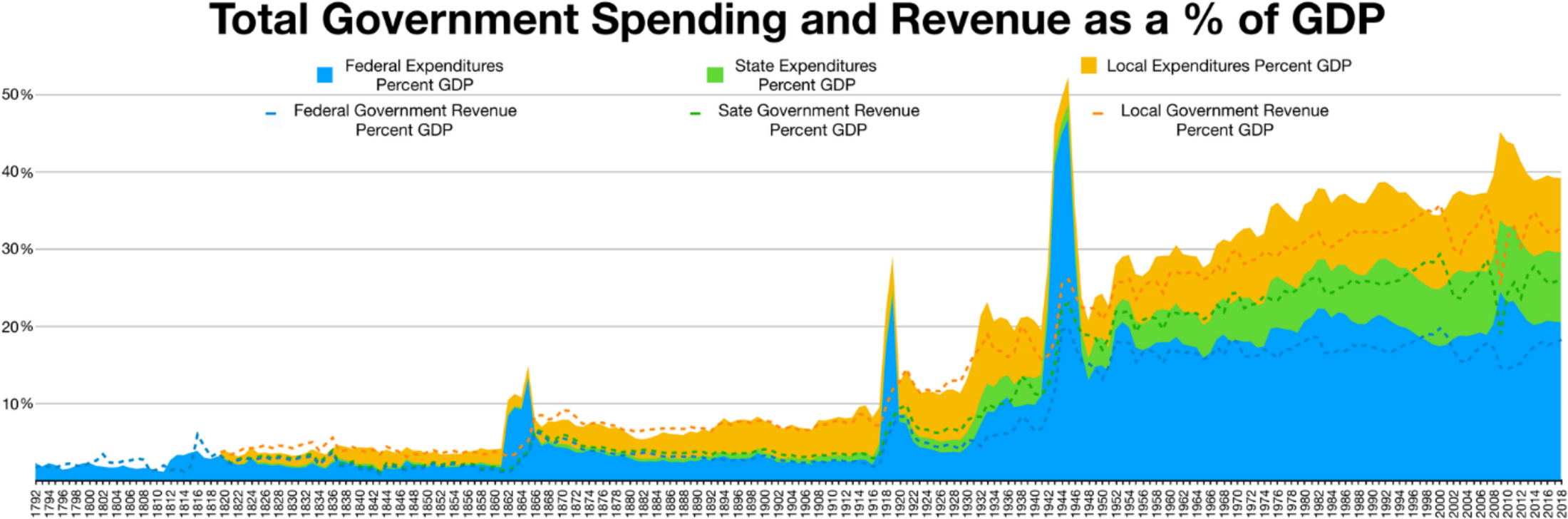

Le parallèle se complique davantage quand on regarde les budgets cumulés de tous les niveaux de gouvernement ; s’il y a une progression par paliers durant les premiers 140 ans de la fédération américaine, le niveau budgétaire cumulé reste en deçà des 10% du PIB jusqu’à la fin de la première guerre mondiale et ne décolle réellement qu’à partir de 1930 – en raison à nouveau des dépenses fédérales. Or, aujourd’hui, le niveau des dépenses publiques cumulées dans l’UE est beaucoup plus élevé, à 46,7% en 2018.

Agrandissement : Illustration 3

Pour l’UE aujourd’hui, la question est plutôt la distribution entre niveaux de gouvernement des recettes et dépenses fiscales. L’enjeu est non pas d’augmenter en soi le niveau de celles-ci, mais d’en transférer une plus grande partie au niveau fédéral. Le but de l’opération est de permettre des transferts entre régions de l’économie européenne à des fins de stabilisation macroéconomique mais aussi, et peut-être surtout, de convergence des niveaux de développement économique. Plus encore, c’est de doter le niveau fédéral d’une capacité autonome de fournir des biens publics européens qui nécessitent un financement.

Si donc le parallèle avec Hamilton a du mérite, c’est parce que ce dernier a contribué à créer un pouvoir fiscal fédéral à travers un nouveau pacte constitutionnel incarné par la nouvelle constitution fédérale – bien que ce pouvoir n’ait pas été pleinement exploité avant le New Deal (en dehors des périodes de guerre bien entendu). Le fait que l’Etat fédéral américain disposait de ce pouvoir dès le début n’a pas, bien entendu, éliminé les obstacles politiques à son utilisation ; jusqu’au 16e amendement de la constitution (ratifié en 1913), l’Etat fédéral ne pouvait imposer des impôts directs sans tenir compte de la distribution de la population entre Etats fédérés. Mais son existence a beaucoup facilité les choses dans les années 1930 lorsqu’il fallait agir vite face à la Grande Dépression.

S’il y a donc une leçon à tirer du parallèle, c’est qu’avancer vers une union fiscale – c’est-à-dire une situation où les ressources fiscales du niveau fédéral sont autrement plus substantielles qu’aujourd’hui – nécessite d’octroyer le pouvoir fiscal à l’UE.

Pour une campagne pour la modification des traités

Si le budget de l’UE augmente substantiellement, la question qui se pose de manière évidente est la légitimité démocratique de son mode de financement, autrement dit des processus décisionnels qui fixent les ressources dont dispose la Commission. Aujourd’hui, ce processus relève d’une procédure législative spéciale où sur proposition de la Commission, le Conseil statue à l’unanimité après avoir recueilli le seul avis du Parlement européen (article 311 TFUE).

Cela fait partie des obstacles à faire sauter pour pérenniser l’augmentation substantielle du budget de l’UE. L’unanimité est un frein majeur, puisqu’elle incarne la logique du plus petit dénominateur commun. Elle est donc un levier puissant pour les forces politiques qui sont opposées à une politique fiscale européenne redistributive à la fois sur le plan social (redistribution entre individus) que géographique (redistribution des régions les plus riches vers les régions moins développées). Mais ce mode de décision incarne aussi la réticence de certains trésors et parlements nationaux à partager le pouvoir fiscal.

Le débat sur le fonds de relance crée une opportunité pour une campagne politique pour modifier l’article 311 TFUE afin de soumettre la décision sur les ressources propres de l’UE à la procédure législative ordinaire selon laquelle, sur proposition de la Commission, le Conseil et le Parlement légifèrent sur un pied d’égalité. De même, il faut revendiquer la modification de l’article 312 TFUE dont l’alinéa 1 crée l’obligation d’équilibrer le budget européen afin de permettre l’accumulation de déficits budgétaires et donc l’émission de dette.

Cette campagne a commencé ; l’Union des fédéralistes européens (à laquelle sont affiliés plusieurs eurodéputés via le Groupe Spinelli) a lancé un appel au Parlement européen pour qu’il défende une modification des traités selon la procédure de révision simplifiée – une procédure déjà utilisée en 2011 pour permettre la création du MES. Cette procédure ne nécessite pas de convocation d'une Convention et des travaux longs de plusieurs années; elle peut s'étaler sur quelques mois à peine, le temps que les Etats-membres ratifient la modification, et concerner seulement quelques articles des traités. Le moment pour une telle campagne est propice : non seulement les développements de ces derniers mois le permettent, mais aussi la Conférence sur l’avenir de l’Europe, qui doit débuter après l’été, fournit un cadre de débat pour porter cette revendication.

La gauche française doit se saisir de cette revendication de modification des articles 311 et 312 TFUE ; créer un pouvoir fiscal européen serait non seulement utile pour financer des dépenses communes et redistribuer des ressources entre régions afin de favoriser la convergence économique ; elle permettrait aussi de mettre un frein à la concurrence fiscale, notamment en instaurant des impôts directs européens (sur les sociétés et les grandes fortunes en particulier).

Peu avant les élections européennes, en décembre 2018, Thomas Piketty et d’autres intellectuels plaidaient dans un « Manifeste pour la démocratisation de l’Europe » pour la création d’une nouvelle Assemblée composée essentiellement de parlementaires nationaux afin de créer des impôts européens. Leur principale préoccupation était de combattre la concurrence fiscale mais sans passer par une modification des traités qu’ils jugeaient politiquement hors de portée. Or, aujourd’hui, une telle modification est sur la table. Le Parlement sera étroitement associé à la mise en œuvre du plan de relance car le côté dépenses du budget européen est co-décidé par le Parlement et le Conseil. Cela lui donnera une opportunité majeure de faire de l’agitation pour la création d’un vrai pouvoir fiscal européen via la démocratisation de la prise de décision sur les ressources propres du budget européen. Il faut donc s’en saisir.

[i] Sur l’évolution des institutions fiscales américaines, en lien avec le développement de l’Etat américain, je conseille Sheldon Pollack War, Revenue and State Building: Financing the Development of the American State, Cornell University Press, 2009.

[ii] Dans la pratique, l’Etat fédéral a échangé des obligations fédérales nouvellement émises contre les obligations étatiques détenues par les créanciers.