Né.e avant 1975, vous pensiez ne pas être concerné.e par la réforme des retraites ? C’est sans compter sur la volonté du gouvernement de réaliser 30 milliards d’euros d’économies d’ici à 2030. Nous en avons chiffré les conséquences.

Lors de sa conférence de presse du 11 décembre dernier, le Premier ministre Édouard Philippe a annoncé un report du passage dans un système à points aux générations nées après 1975. Dans le même temps, il a cependant réaffirmé la volonté du gouvernement de mettre en place des « mesures d’équilibre » avant la mise en place du système à points (2037), qui toucheront les personnes nées entre 1960 et 1975. L’enjeu : réaliser 30 milliards d’euros d’économies à l’horizon 2030, soit en moyenne 4600€ d’économies par retraité né entre 1960 et 1967, pour l’année 2030.

Ces économies peuvent prendre différentes formes. La mise en place d’un âge pivot, ou « âge d’équilibre », a été présentée par Édouard Philippe comme la solution par défaut. Le gouvernement laisse cependant ouverte la possibilité, pour les partenaires sociaux, d’opter pour au moins deux autres options. Toutes partagent un dénominateur commun : l’incitation à travailler plus longtemps, sanctionnée par une pénalisation dans le cas contraire.

Des économies directes sur les générations 1960 à 1975

Quel serait l’impact de ces mesures d’économies sur les générations 1960 à 1975 ? En nous fondant sur les scénarios présentés par le Conseil d’orientation des retraites (COR) le 22 novembre dernier, nous avons analysé les effets sur trois cas-types des trois principaux scénarios envisagés, tous équivalents en termes budgétaires. Ces simulations permettent de donner une vision concrète des effets des économies envisagées selon l’âge, la durée de cotisation ou encore la profession exercée :

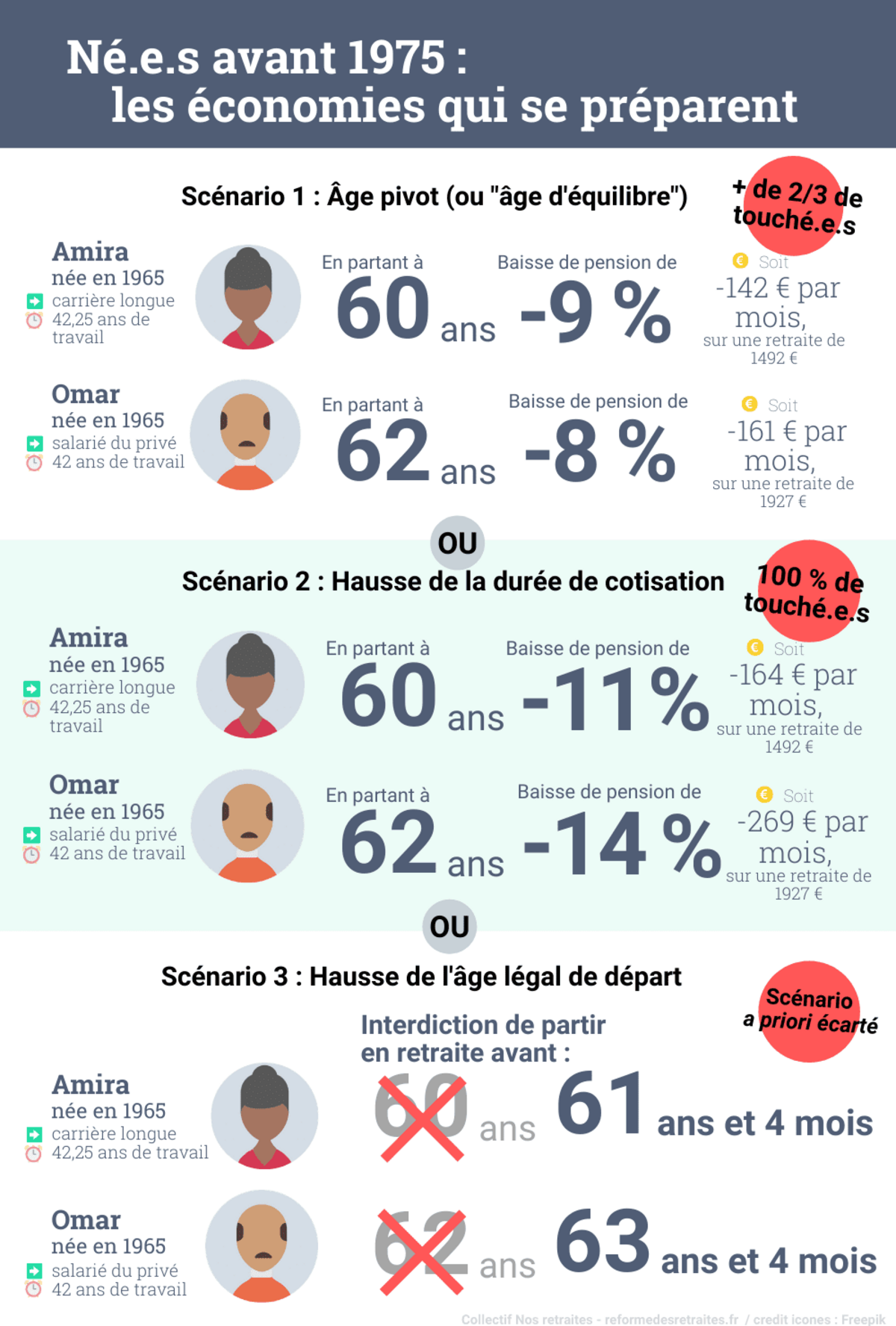

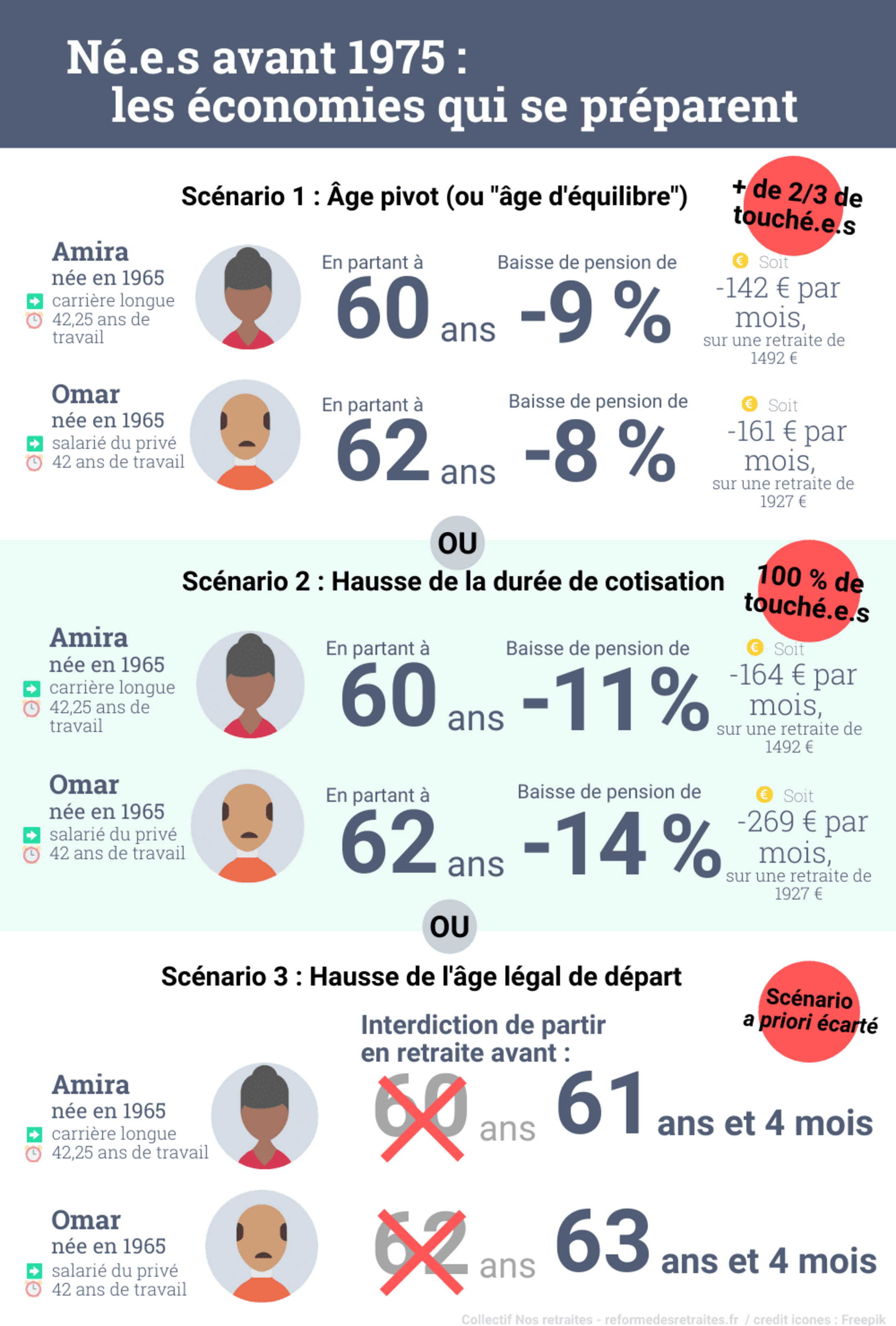

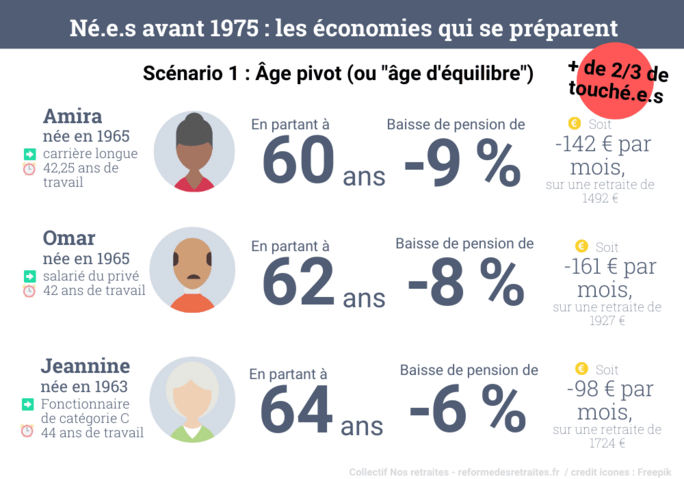

- Scénario « par défaut » : un âge pivot à 64 ans. C’est l’option pour l’instant privilégiée par le gouvernement. Avec sa mise en place, une décote serait appliquée en cas de départ en retraite avant 64 ans, même en cas de carrière complète, et la surcote serait diminuée au-delà de cet âge. Dans ce scénario, la retraite d’un·e salarié·e du privé né·e en 1965 et ayant commencé sa carrière à 20 ans, et ayant droit dans le système actuel à une pension à 62 ans de 1927€ nets par mois, serait diminuée de 8 % (- 161€ / mois). Un abaissement simultané de l’âge d’annulation de la décote bénéficierait aux personnes partant aujourd’hui à 67 ans pour éviter la décote : cette option n’est pas simulée ici.

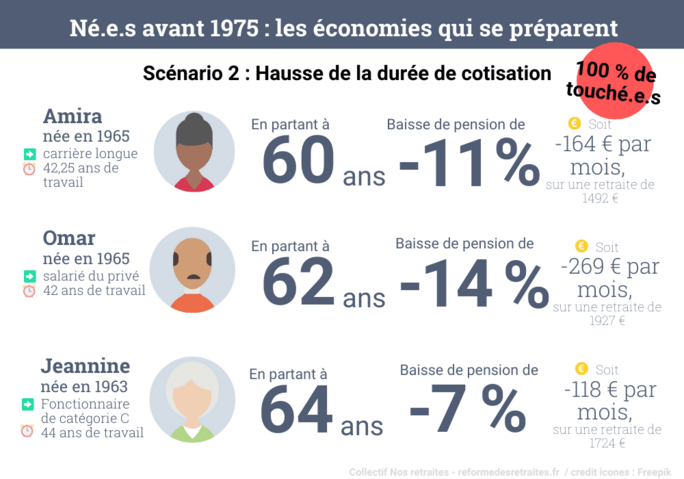

- Scénario « alternatif » : une durée de cotisation portée à 44,5 annuités. Une augmentation de la durée de cotisation à 44,5 annuités pour la génération 1965 (soit 2 ans et 3 mois de plus que prévu actuellement) aboutirait à des résultats identiques en termes budgétaires. Pour ce.tte même salarié·e du privé, cette augmentation de la durée de cotisation représenterait une baisse du montant de la pension de 14 % (soit – 269 € / mois sur une retraite de 1927€ nets dans le système actuel).

- Scénario « à l’ancienne » : le recul de l’âge légal de départ en retraite. Pour produire des effets financiers similaires, l’âge légal devrait être fixé à 63 ans et 4 mois pour une personne née en 1965. Cette option semble aujourd’hui écartée par le gouvernement.

Dans ces trois cas de figure, les générations nées avant 1975 seraient directement touchées par les mesures d’économies présentées au sein de ce projet de réforme des retraites. Nos simulations mettent en évidence le fait que l’âge pivot n’est que l’une des modalités possibles d’un objectif plus général de baisses des « dépenses » de retraites. Les conséquences pour les futur·e·s retraité·e·s seront, in fine, liées avant tout à l’ampleur des économies recherchées plus qu’à la modalité retenue pour les atteindre.

Agrandissement : Illustration 1

L’enjeu du retour à l’équilibre d’ici à 2027 : trois pistes principales

Le discours d’Édouard Philippe du 11 décembre dernier a insisté sur la nécessité de retour à l’équilibre, non plus à l’horizon 2025 comme le gouvernement l’entendait initialement, mais à l’horizon 2027. Il s’est, pour cela, appuyé sur une hypothèse principale : la mise en place d’un âge pivot à 64 ans à l’horizon 2027, le chemin pour y parvenir restant à définir par les partenaires sociaux. L’objectif d’économies serait alors de 30 milliards d’euros en 2030 (0,6 % du PIB).

Le Conseil d’orientation des retraites (COR) suggère plusieurs autres pistes permettant de réaliser ce même objectif d’économies, dont beaucoup ont d’ores et déjà été écartées par le gouvernement. En particulier, la hausse des taux de cotisation ou la désindexation des retraites liquidées ont été, à ce stade, exclues. En affichant un objectif de prolongation de la durée d’activité, le gouvernement privilégie donc implicitement trois scénarios :

- L’instauration d’un âge pivot, mesure qui n’a encore jamais été mise en œuvre et qui viendrait alourdir la décote dans le calcul des pensions ;

- L’allongement de la durée de cotisation nécessaire pour une retraite à taux plein ;

- Le recul de l’âge légal de départ à la retraite.

Dans son dossier de presse, le gouvernement a indiqué souhaiter mettre en place, en l’absence de décision contraire des partenaires sociaux, un âge pivot à 64 ans. Cet âge entrerait en vigueur progressivement, à partir 2022 (génération 1960) à raison d’une augmentation de 4 mois tous les ans (64 ans en 2027, pour la génération 1965).

Parmi les scénarios du COR du 22 novembre 2019, celui qui s’approche le plus de cette hypothèse est également le scénario que l’on pourrait qualifier d’« intermédiaire » : un scénario d’ « équilibre permanent des régimes » (ou EPR, soit le scénario correspondant à la législation actuelle) dans une hypothèse de croissance de la productivité du travail à 1,3 % (soit celle retenue par le rapport Delevoye du 18 juillet 2019).

Nous avons donc chiffré les mesures d’économies envisagées par le gouvernement à partir des scénarios similaires (EPR, 1,3%) pour les deux autres scénarios envisagés : une hausse de la durée de cotisation, progressivement, vers 44,5 annuités, ou une hausse de l’âge légal, progressivement, vers 63 ans et quatre mois.

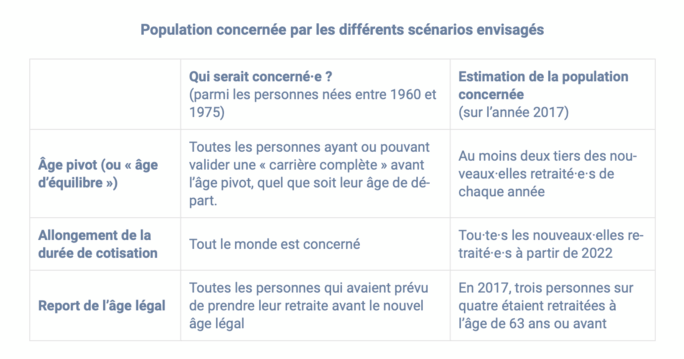

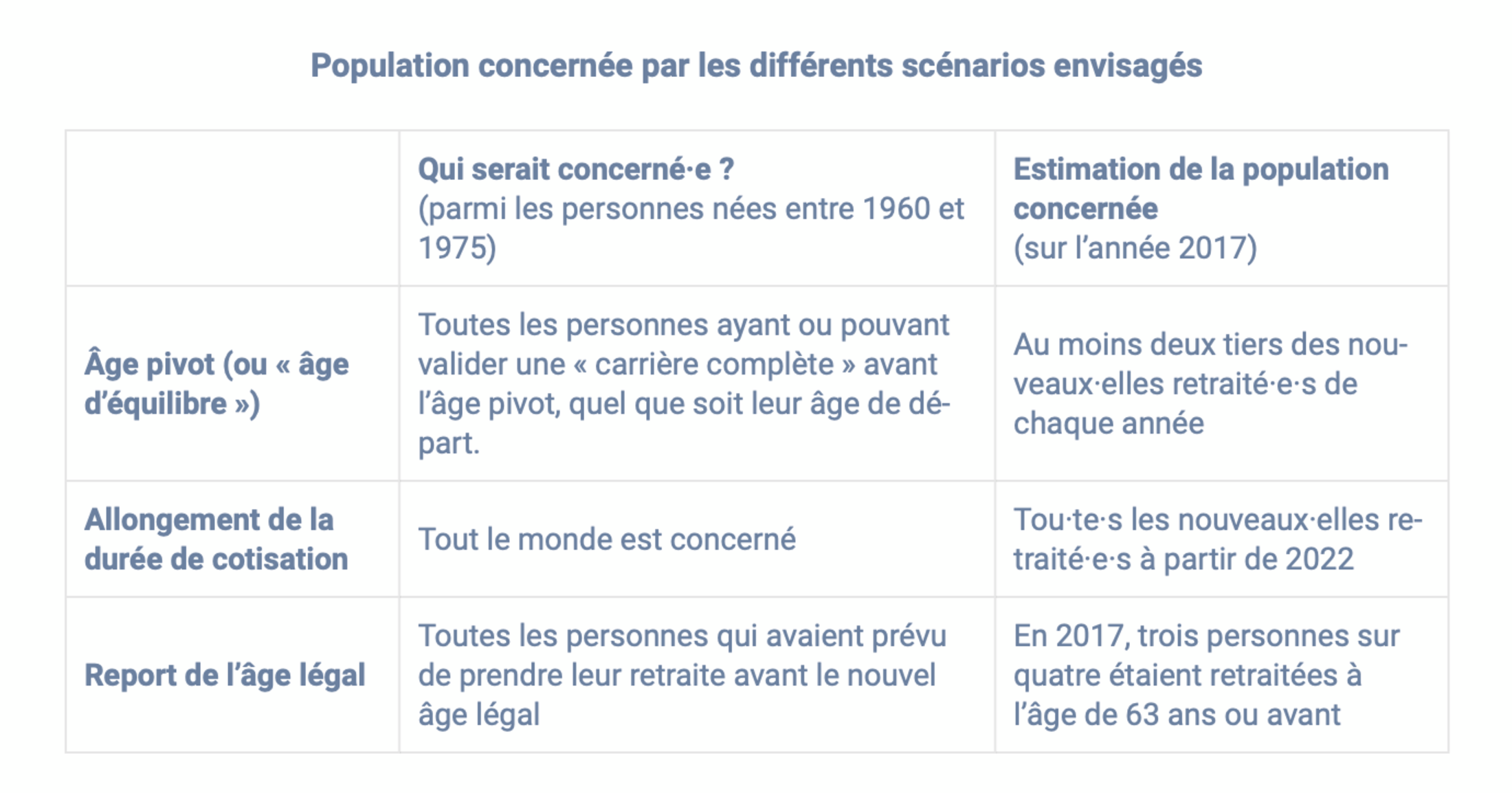

Population concernée par les différents scénarios envisagés

Agrandissement : Illustration 2

1. Scénario “par défaut” : Mise en place d’un âge pivot

La mesure qui a été présentée mercredi 11 décembre par Édouard Philippe vise à instaurer un âge pivot, aussi appelé « âge d’équilibre », à 64 ans. Son principe est d’inciter à partir plus tardivement en pénalisant les départs à 62 ans et ce, quelle que soit la durée de cotisation. Le rapport du COR précise les contours d’une telle mesure, sous le nom d’« âge minimal du taux plein ».

Qui serait concerné·e ?

- Ne seraient exclues de l’application de cette mesure que :

- Les personnes qui, à l’âge pivot, n’atteignent pas encore le nombre de trimestres donnant droit à un taux plein.

- Les personnes partant déjà à l’âge d’annulation de la décote (67 ans) et qui ne subiraient donc pas les effets de cette mesure

- Au moins les deux tiers des personnes nées entre 1960 et 1975 seraient ainsi concernés : ils verraient leur décote s’aggraver ou leur surcote diminuer.

- Si une baisse de l’âge d’annulation de la décote était envisagée, les 15 % de personnes atteignant aujourd’hui le taux plein par l’âge (67 ans) et non par la durée bénéficieraient de cette mesure : elles pourraient en effet partir plus tôt (au nouvel âge d’annulation de la décote). Cette mesure, demandée de longue date par les syndicats, est bien moins coûteuse que les économies réalisées par la mise en place d’un âge du taux plein. Elle pourrait donc être mise en place isolément, sans être assortie de mesures d’économies drastiques. Par manque de données et de précision des intentions du gouvernement, nous ne l’illustrons pas dans ce dossier.

- La mise en place d’un âge pivot pénaliserait en outre les personnes disposant d’un petit salaire de référence et d’une carrière longue (à temps partiel par exemple), qui devront attendre non seulement une carrière complète mais également l’âge de 64 ans pour bénéficier des minima de pension.

Âge pivot, ou “âge minimal du taux plein” : l’exemple d’Amira, Omar et Jeannine

Amira est une salariée du privé, non cadre, à carrière continue, qui a commencé sa carrière à 18 ans, tout en ayant déjà validé un trimestre de cotisations avant cet âge (« petit boulot »). Elle est donc éligible à un départ anticipé pour « carrière longue », à partir de 60 ans. Née en 1965, Amira peut partir dans le système actuel à 60 ans en 2025 avec une retraite à taux plein de 1506 €, ce qui représente 71% de son dernier salaire (cf. annexe méthodologique).

Dans le cas de la mise en place d’un âge pivot à 64 ans, il est probable que les conditions de départ soient aménagées pour lessalarié·e·s pouvant prétendre au dispositif dit « carrières longues », comme le suggérait le COR dans son rapport du 22 novembre dernier. Si cet âge d’équilibre était fixé de manière dérogatoire à 62 ans pour les personnes ayant commencé à travailler tôt, Amira pourrait maintenir son départ à 60 ans. Dans ce cas, elle perdrait alors 9% (-164 € par mois) de sa pension. En effet, il lui manquerait alors huit trimestres (deux ans) pour une retraite à taux plein, et elle subirait une décote à la fois sur sa retraite de base et sur sa retraite complémentaire.

Omar est un salarié du privé, non cadre, à carrière continue, qui a commencé sa carrière à 20 ans. Né en 1965, Omar peut partir dans le système actuel à 62 ans en 2027 avec un seul trimestre manquant et une retraite de 1927 €, ce qui représente 69 % de son dernier salaire (cf. annexe méthodologique). Si Omar partait à 64 ans, il bénéficierait d’une surcote sur sa retraite de base (régime général) pour l’équivalent de 7 trimestres et partirait en retraite en 2029 avec une pension de 2 270 €, soit 76 % de son dernier salaire[1].

Dans le cas de la mise en place d’un âge pivot à 64 ans, Omar pourrait maintenir son départ à 62 ans. Dans ce cas, il perdrait alors 8 % (-161 € par mois) de sa pension. En effet, il lui manquerait alors huit trimestres (deux ans) pour une retraite à taux plein, et il subirait une décote à la fois sur sa retraite de base et sur sa retraite complémentaire.

Et, avec un âge pivot à 64 ans, même si Omar partaità 64 ans, il perdrait 6 % (-134 € par mois) de sa pension par rapport à un départ au même âge dans la législation actuelle[2]. En effet, sa surcote au régime général serait annulée.

Jeannine est agente de la fonction publique (catégorie C), ayant commencé à travailler à 20 ans et ayant eu une carrière complète. Née en 1963, elle peut partir dans le système actuel à 62 ans en 2025 avec une retraite à taux plein de 1541 €, qui représenterait 75 % de son dernier salaire (cf. annexe méthodologique). Si Jeannine décide de partir à 64 ans – et si elle le peut -, elle bénéficiera d’une surcote sur sa retraite pour l’équivalent de 8 trimestres et partira en retraite en 2027 avec une pension de 1 724 €, soit 83 % de son dernier salaire[3].

Le gouvernement a précisé que la mise en œuvre d’un âge pivot serait réalisée progressivement, à raison d’un décalage de 4 mois à partir de 2022. Puisqu’elle est née en 1963, l’âge pivot serait fixé, pour Jeannine et sa génération, à 63,25 ans (soit 63 ans et 3 mois[4]).

Dans cette hypothèse, elle pourrait maintenir à un départ à 62 ans. Dans ce cas, elle perdrait environ 6 % (-96 € par mois) de sa pension : il lui manquerait 1 an et 1 trimestre (5 trimestres) pour la retraite à taux plein, et elle subirait donc une décote sur sa retraite publique.

Si Jeannine partait à 64 ans en cas d’âge pivot fixé à 63,25 ans, elle perdrait toujours environ 6 % (-98 € par mois) de sa pension, par rapport à un départ à 64 ans sans réforme[5]. En effet, sa surcote serait atténuée (puisqu’elle aurait une surcote pour trois trimestres au lieu de huit sans la réforme).

Agrandissement : Illustration 3

Analyse : L’« âge pivot », une proposition qui frapperait de manière uniforme tou·te·s les retraité·e·s, à la fois sur l’âge de départ et le montant de la pension

Aucun « âge pivot » (ou « âge minimal du taux plein » selon l’expression du COR) n’a, jusqu’à présent, encore été mis en œuvre dans le système français de retraite. Le calcul de la décote est en effet fondé uniquement sur une notion de durée de carrière : toute personne qui a cotisé l’intégralité des annuités demandées peut prétendre à une retraite à taux plein, quel que soit son âge de départ. La proposition d’Édouard Philippe vise ici à ajouter à cette règle de durée une règle d’âge : pour prétendre à une retraite à taux plein, il faudrait non seulement avoir cotisé toutes ses annuités, mais également avoir atteint cet âge pivot. Plus les personnes auront commencé à cotiser tôt, et donc auront accumulé toutes leurs annuités avant cet âge, plus elles seraient donc perdantes.

Avec un âge pivot, le nombre de trimestres de décote dépendrait ou bien du nombre de trimestres manquant par rapport à la durée de cotisation de référence (durée), ou bien du nombre d’années manquantes par rapport à l’âge minimal du taux plein (âge) : serait retenue la règle la plus défavorable à l’assuré·e. De même, la surcote serait réduite, dans les mêmes conditions que la décote est augmentée. Sous ses abords relativement « anodins », cette mesure combinerait donc à la fois une hausse de l’âge de départ pour les retraité·e·s, s’ils et elles veulent partir à taux plein (à 64 ans) et une diminution de la pension au même âge. En effet, si aucune réforme n’avait eu lieu, en partant à 64 ans, ces individus toucheraient une surcote. Avec la mise en place de l’âge pivot, ils toucheraient tout juste une retraite à taux plein, malgré une durée de cotisation plus élevée.

2. Scénario “alternatif” : durée de cotisation portée à 44,5 annuités

La deuxième mesure envisagée est un allongement de la durée de cotisation nécessaire pour obtenir une retraite à taux plein. Aujourd’hui, cette durée de cotisation est de 42 ans, soit 168 trimestres. Elle a augmenté progressivement sous l’effet des réformes successives : elle était ainsi de 37,5 annuités (150 trimestres) après la réforme de 1993, et la récente réforme Touraine a prévu son report jusqu’à 43 annuités (172 trimestres) en 2035. Pour la génération 1965, elle serait portée à 169 trimestres.

La proposition serait ici d’allonger encore la durée de cotisation nécessaire, qui passerait progressivement à 44,5 annuités (178 trimestres), à raison d’une augmentation de deux trimestres par an entre 2022 et 2027.

Qui serait concerné·e ?

- Toute personne née entre 1960 et 1975 non encore parties en retraite serait concernée.

Hausse de la durée de cotisation : les exemples d’Amira, Omar et Jeannine

En cas d’allongement de la durée de cotisation à 44,5 annuités, si Omar, salarié du privé né en 1965 (voir description ci-dessus) maintenait son départ à 62 ans, il perdrait 14 % (-269 € par mois) de sa pension. En effet, il lui manquerait alors 10 trimestres pour le taux plein, et il subirait une décote à la fois sur sa retraite de base et sur sa retraite complémentaire.

Si, dans ce même cas d’allongement de la durée de cotisation, Omar partait à 64 ans, il perdrait 9 % (-202 € par mois) de sa pension. En effet, il perdrait le bénéfice de sa surcote sur sa retraite de base et subirait même une décote, puisqu’il lui manquerait 2 trimestres pour atteindre le taux plein.

Pour Jeannine (fonctionnaire de catégorie C, née en 1963, voir ci-dessus) et sa génération, la durée de cotisation serait portée à 43,5 annuités.

Dans ce cas, si Jeannine maintenait son départ à 62 ans, elle perdrait environ 11 % (-165 € par mois) de sa pension. Il lui manquerait en effet 6 trimestres pour atteindre le taux plein, et elle subirait donc une décote.

Si, dans ce même cas d’allongement de la durée de cotisation à 43,5 annuités, Jeannine partait à 64 ans, elle perdrait 7 % (-118 € par mois) de sa pension, puisque sa surcote serait diminuée par rapport au système actuel, pour un départ au même âge.

Agrandissement : Illustration 4

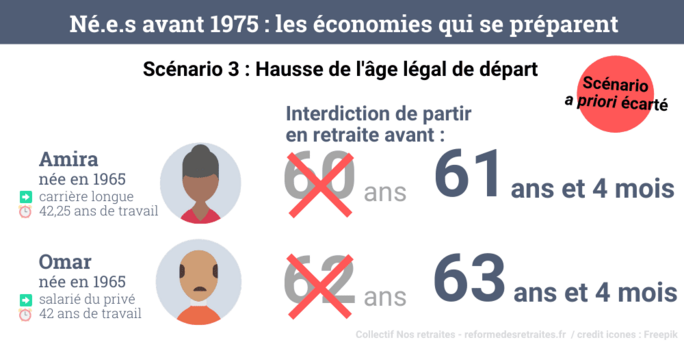

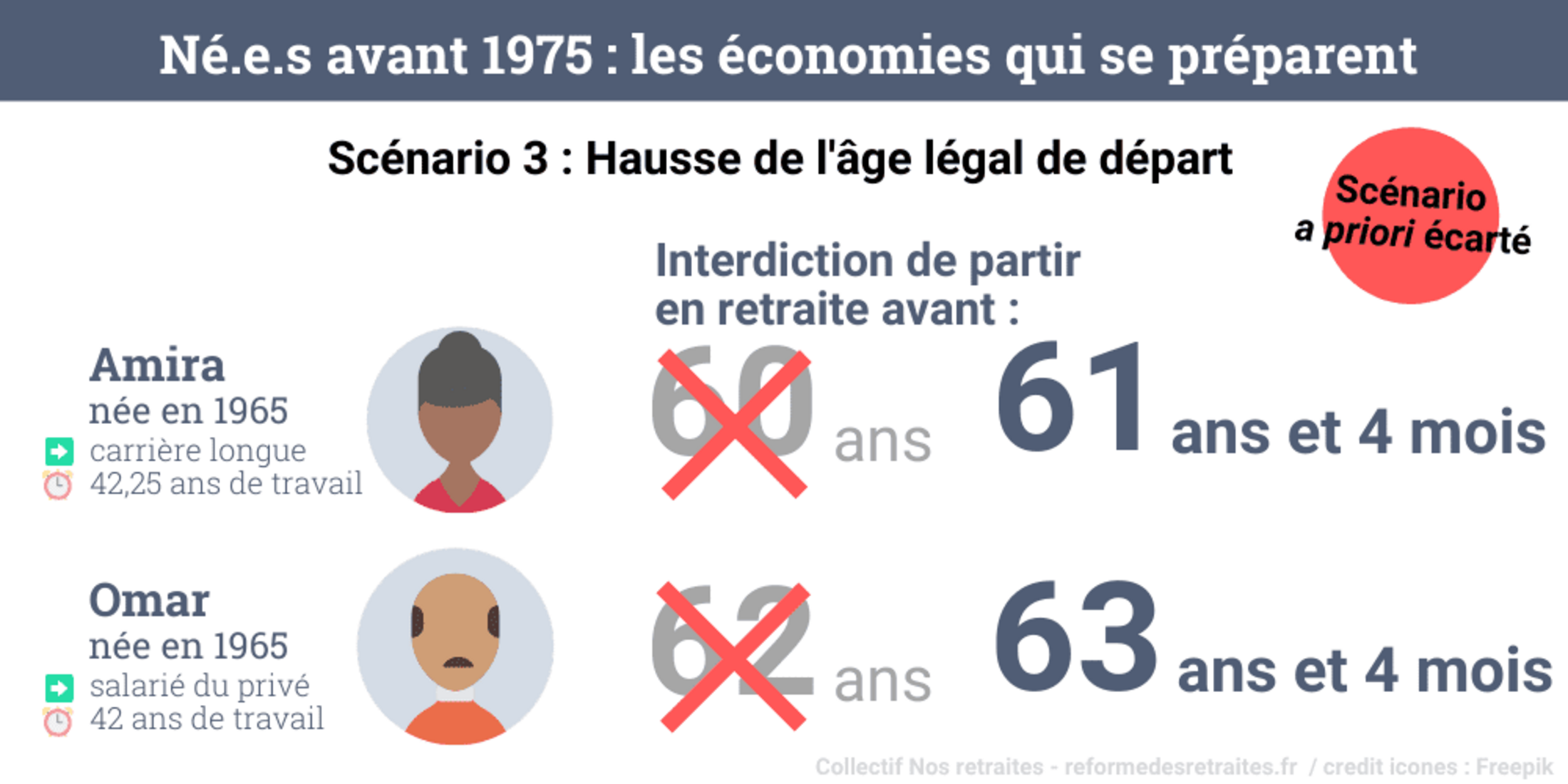

3. Scénario “à l’ancienne” : recul de l’âge légal de départ en retraite

Une dernière mesure, qui semble pour le moment écartée par le gouvernement, est le recul de l’âge d’ouverture des droits, plus connu sous l’appellation d’« âge légal de départ en retraite » (parfois désigné comme âge d’ouverture des droits). Celui-ci représente l’âge en dessous duquel il est interdit de partir en retraite, quel que soit le nombre d’années cotisées. Fixé à 62 ans depuis la réforme Sarkozy de 2010 (précédemment 60 ans) à l’exception de certains métiers pénibles, cet âge connaîtrait alors un nouveau recul accéléré, de trois à quatre mois par génération, de manière à être repoussé à 63,4 ans en 2027 (63 ans et 5 mois pour la génération 1965).

Qui serait concerné·e ?

- Seraient concernées toutes les personnes des générations 1960 à 1975 qui ne seraient pas encore parties à la retraite et, ce, quel que soit leur statut actuel (emploi, chômage, invalidité, RSA etc.). Mises à part d’éventuelles exceptions pour les carrières longues – ce qui n’est pas envisagé par le COR – le fait d’avoir commencé à travailler tôt, et donc d’avoir cotisé l’intégralité des annuités requises pour obtenir une retraite à taux plein, serait sans incidence sur le report de l’âge de départ.

Recul de l’âge légal : l’exemple d’Omar et Amira et Jeannine

Amira et Omar sont tous deux né·e·s en 1965. Elle et il subiraient donc de plein fouet les mesures de recul de l’âge légal de départ qui seraient alors décidées. Ainsi, elle et il n’auraient pas le droit de partir comme elle et il l’avaient prévu, respectivement à 60 ans (carrière longue) et 62 ans.

L’âge légal de départ à la retraite reculerait de génération en génération : ainsi Jeannine, née en 1963, ne pourrait partir avant 62 ans et 10 ou 11 mois.

Agrandissement : Illustration 5

L’ensemble des chiffres et des hypothèses ayant servi à réaliser ce dossier sont répertoriés dans deux annexes en accès ouvert (une annexe méthodologique et une annexe chiffrée).

Le collectif Nos retraites reste en outre à votre disposition pour toute question sur les chiffres, les résultats ou leurs interprétations.

Retrouvez l'étude sur le site du collectif Nos retraites.