Publi concernant la pension de notre chère ex collègue qui avait fait le buzz avec ses récriminations envers Lecornu qui lui ferait perdre 50 balles sur ses 4800 € de pension.

Elle avait été jointe par le journaliste pour plus de précisions sur ce montant de pension :

J’en profite ici pour préciser les conditions probables permettant d’arriver à ce montant de pension.

Première estimation à partir des données fournies

On passera d’abord sur la double erreur dans l’article concernant la méthode de calcul de la pension des fonctionnaires.

Et donc, surtout, il s’agissait de 4800 € bruts ! Il eut été bon de le préciser ….

Mais sans pension de reversion, et correspondant donc à un net de « 3700 € », a priori impôts sur le revenu déduit. Et même certainement après déduction du montant de sa mutuelle.

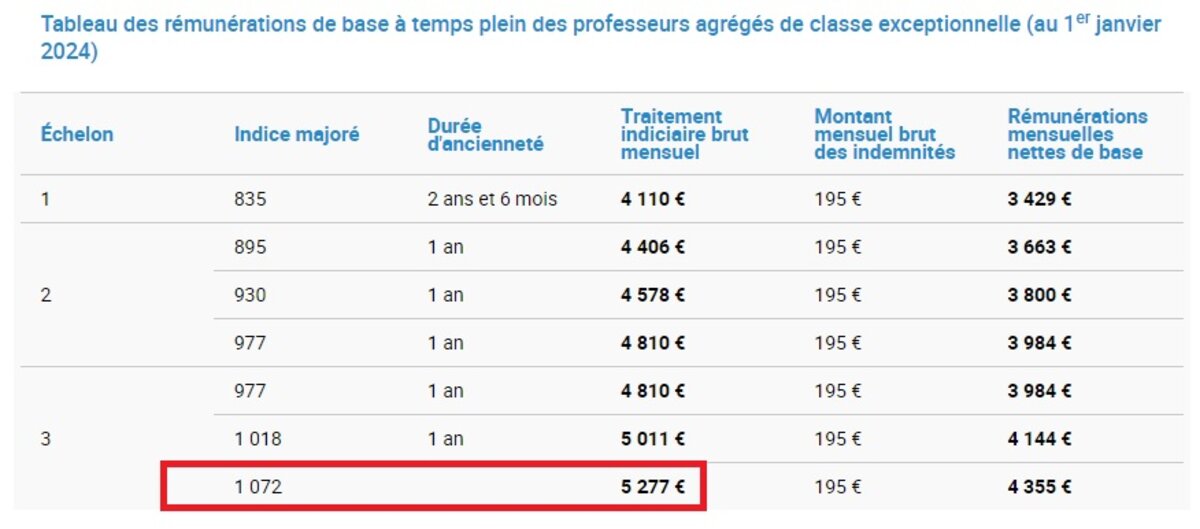

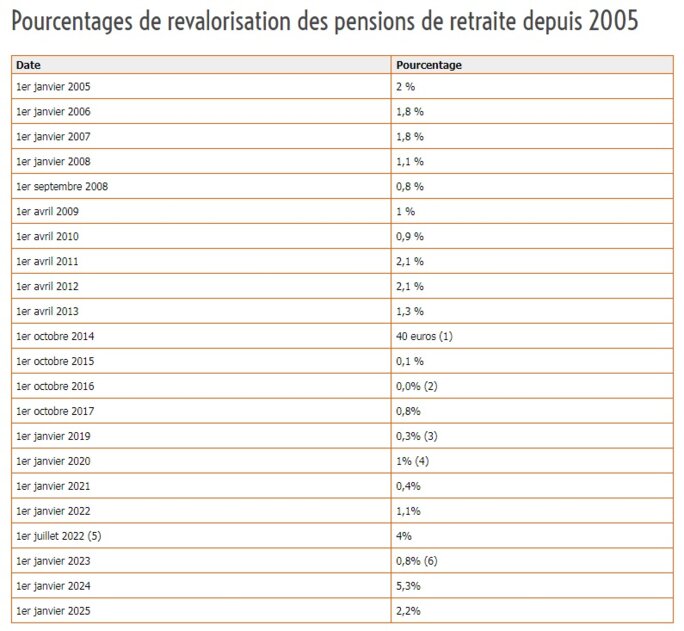

Surtout elle était agrégée, on le savait, mais pas qu’elle était donc au dernier échelon de la CE, ce qui correspond à l’ « échelon sommital » et donc au TI le plus élevé que l’on puisse avoir étant enseignant hors statut spécifique à l’enseignement supérieur. Et donc au dernier « chevron », que l’on nomme HEB3, qui correspond à un traitement indiciaire (TI) actuel de 5277 € comme l’indique le journaliste (et voir image 1).

Agrandissement : Illustration 1

Dans le paragraphe qui suit alors, le journaliste semble confondre (induit en erreur par Martine peut-être ?) qu’il ne sait pas que c’est le TI qui détermine sa pension, en laissant à penser que les HSA que Martine aura eu en fin de carrière aura pu augmenter sa pension …

On part donc d’une pension de base approximative de 0,75 * 5277 = 3957,75 € comme il l’aura tout de même bien calculé.

Il en manque donc environ 800.

Mais Martine a travaillé jusque 65 ans. Et surtout elle précise :

« j’ai donc obtenu 3 ans de bonus à 5% par an ».

En effet, comme pour chaque trimestre au-delà du nombre requis pour le taux plein, elle a bénéficié d’une surcote de + 1,25 %. Et 4 * 1,25 % = 5 % par année supplémentaire. Et donc 15 % pour 3 ans de cotisations supplémentaires.

Bon il manque un paramètre, en fait le plus important pour la suite, c’est sa date de départ à la retraite !

Hypothèse nécessaire

Supposons donc qu’elle soit partie en retraite récemment, par exemple en 2024, avec donc les bons montants du dernier TI à utiliser, elle aurait par exemple eu tous ses trimestres (168 soit 42 années) au moment de son âge de départ à la retraite (62 ans en 2021). Et donc en cumulant jusqu’à ses 65 ans les 12 trimestres de surcote.

Cela suppose alors qu’elle aurait commencé à travailler à 20 ans. Avec l’agrégation passée ensuite en interne peut-être ?

Ainsi le montant de la pension brute précédente devient :

3957,75 * 1,15 = 4551,41 € … on est proche !

Pour les 250 € manquants, on peut supposer que Martine est un peu moins jeune qu’elle ne le parait, et qu’elle serait en réalité partie plus tôt qu’en 2024. Mais pas beaucoup plus tôt non plus, l’instauration de la CE datant de 2107, et il faut qu’elle ait eu le temps d’accéder au dernier chevron …

L’hypothèse « invraisemblable » pour un actif !

Oh mais j’y pense, à force d’être un vulgaire actif, et donc d’être habitué au gel du point d’indice, j’oubliais plus que des revalorisations étaient possibles, en l’occurrence les pensions sont revalorisées tous – ou presque – les 1er janvier à hauteur de l’inflation !

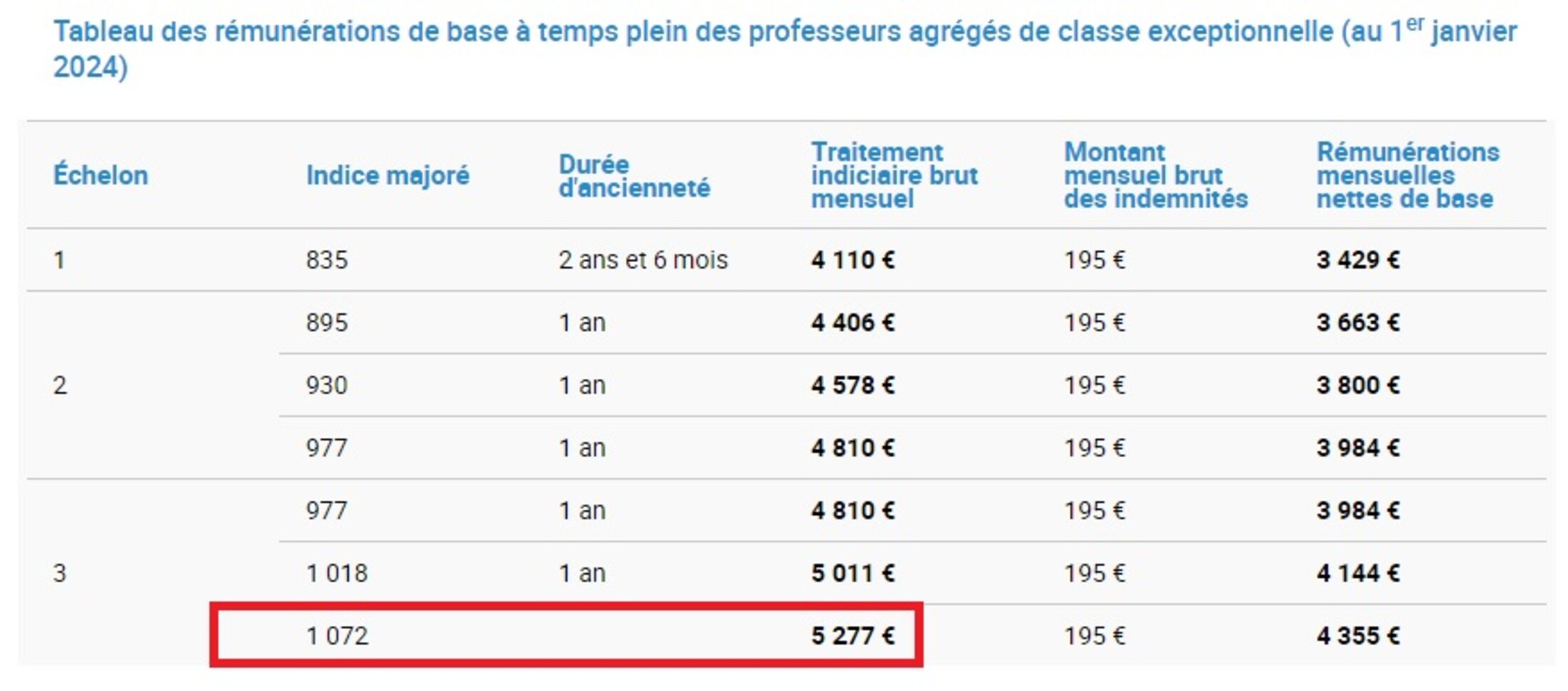

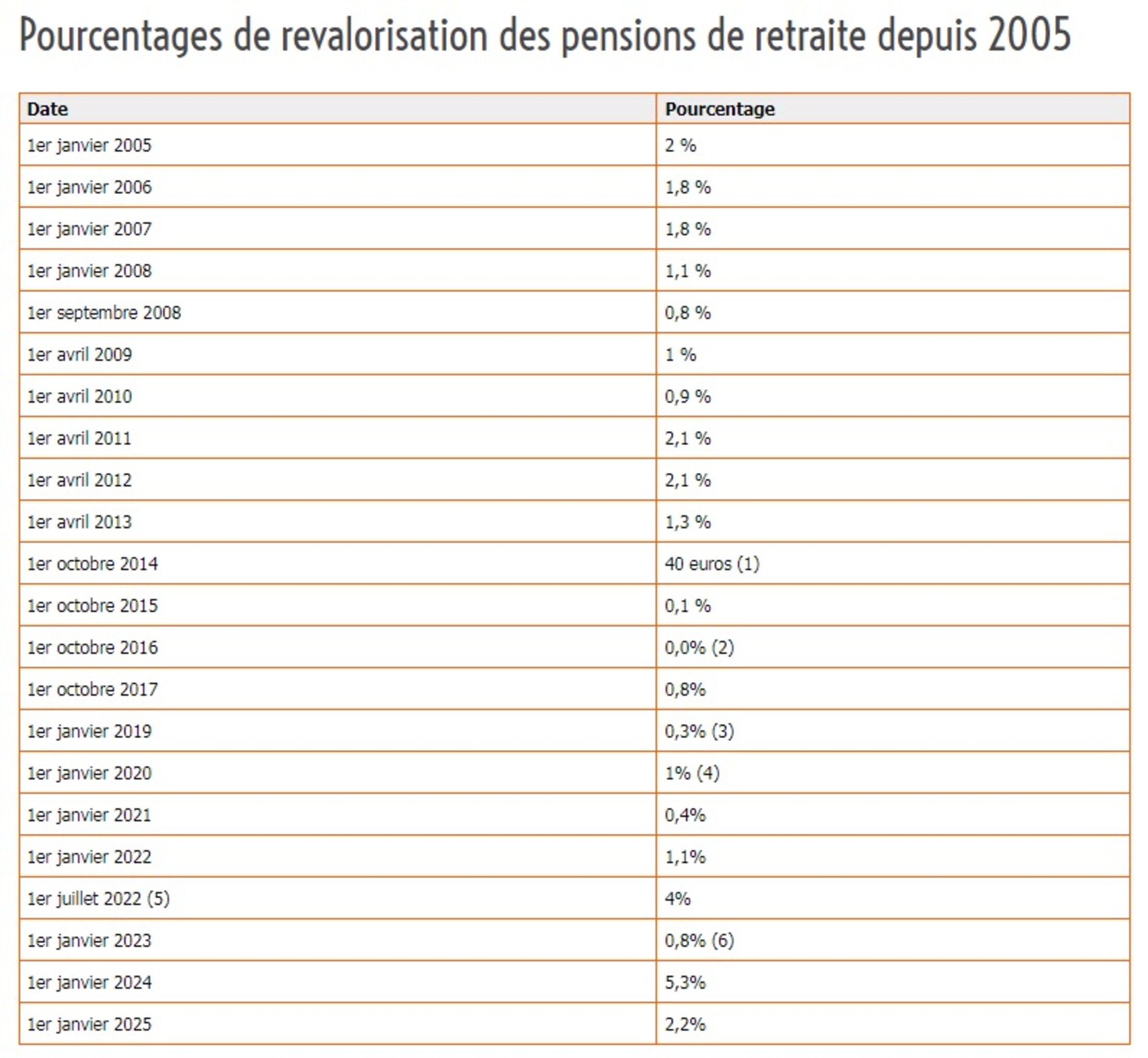

Et, voir image 2, au 1er janvier 2025 ce fut + 2,2 % d’inflation. Mais ça ne suffira toujours pas.

Agrandissement : Illustration 2

Mais vous avez probablement remarqué qu’en janvier 2024, c’était + 5,3 % ! Et si on cumule avec les 2,2 %, on arrive à une augmentation d’environ 7,62 % … pas mal !

Or, les grilles indiciaires actuelles datent, comme chacun sait, du 1er janvier 2024, date à laquelle nous avons eu droit, grâce à l’extrême bonté de notre cher président, à + 5 points d’indice sur notre fiche de paie. Une très maigre contrepartie après qu’il nous aura « roulé dans la farine » (pour les plus naïfs) en nous ayant « promis » 10 % pour tous alors qu’il n’en avait jamais été question en réalité ?

A moins que ces 5 points étaient aussi une consolation à voir les retraités bénéficier de + 5,3 % de revalorisation …

Et + 5 points après donc la seconde revalorisation du point de juillet 2023.

La période de départ « idéale »

Une hypothèse se dessine donc, et qui concerne très certainement une partie de nos récents anciens collègues : le bon plan pour ceux qui en avaient la possibilité – et les conditions - c’était de partir en retraite entre aout (si possible ?) et décembre 2023 : juste après la revalorisation des + 1,5 % du point, et juste avant la revalorisation de + 5,3 % des pensions en janvier !

Faisant d’ailleurs un calcul rigoureux. Il faut retirer les 5 points d’indice du TI brut (1072 pts) indiqué précédemment.

Depuis donc juillet 2023, 1 point d’indice = 4,922783 € environ. Le TI HEB3 brut à partir de juillet 2023 était donc : (1072 – 5 ) * 4,922783 = 5252,61 €.

En rajoutant les + 15 % et les deux revalorisations de pensions de janvier 2024 et 2025, après avoir pris les 75 % du TI, le montant de la pension devient :

0,75 * 5252,61 * 1,15 * 1,0762 = 4875 € bruts environ … on est bon !

En supposant qu’une règle quelconque ne m’ait pas échappé …

Et en faisant la remarque suivante : de par cette revalorisation de + 5,3 % au premier janvier 2024, et la non revalorisation du point d’indice – mais avec + 5 points – un enseignant qui aurait eu le choix de continuer à travailler un an supplémentaire n’aurait donc quasiment rien gagné en plus. Mais il aura évidemment eu un salaire complet un an supplémentaire …

Après il y a d’autres possibilités, d’autres paramètres qui auraient été pris en compte, comme la bonification pour enfant, « d'un an par enfant né avant le 1er janvier 2004, sous réserve que le fonctionnaire ait interrompu son activité pendant au moins 2 mois ou réduit son activité. Le congé maternité est assimilé à une interruption d’activité. » Et qui aurait alors compensé plus ou moins les périodes d’arrêt. Et autres dont certains ici ont probablement connaissance ?

Questionnement ...

A propos de "secret", on peut s'interroger : TF1a donc fait témoigner une enseignante qui touche une pension qui doit faire partie des 0,1 % des plus élevées possibles pour une enseignant retraité. Avec un profil d'agrégée - donc cadre A + - qui aura travaillé 45 ans et donc surcotisé de 15 % ou ayant bénéficié de bonifications équivalentes. On peut légitimement considérer que la chaîne avait plusieurs choix dans le témoignage à diffuser, mais elle a donc choisi celui qui n'est pas du tout représentatif de la catégorie professionnelle considérée ... pourquoi ?

A une période où il est question de rigueur économies, et surtout de coupes dans les services publics, et avec de surcroit les enseignants - le système éducatif en général - comme variable d'ajustement économique depuis plus de 30 ans pour les gouvernants au pouvoir, on peut s'interroger sur une corrélation possible. Le fait de présenter ainsi implicitement une catégorie professionnelle, ici des enseignants (retraités ou pas) comme des privilégiés est une stratégie communicationnelle cynique permettant de faciliter le passage d'éventuelles mesures délétères aux yeux de l'Opinion publique, ce qui participe évidemment à désamorcer les attendues mobilisations des personnels concernés.

A propos on peut faire le lien avec ce qu'il se passe en Belgique : le gouvernement veut imposer à la majeure partie de ses enseignants du secondaire supérieur (l'équivalent de nos lycées) deux heures de cours supplémentaires hebdomadaires sans contrepartie financières. S'inspirer de ce genre d'augmentation gratuite de la charge de travail avec les enseignants français serait d'autant plus cynique et injuste qu'ils sont non seulement de plus ne plus déclassés - pas seulement avec le gel du point d'indice mais surtout sans les compensations par primes/indemnités (RIFSEEP) dont bénéficient la majeure partie des autres fonctionnaires pour compenser l'inflation ... mais qu'ils sont donc aussi moins bien payés que leurs homologues belges, ET avec des conditions de travail bien plus dégradées.

Remarques :

- Concernant le déclassement des enseignants français, masqué par les surcotisations de pensions, voir :

- Il y a quelques années, un reportage sur France 3 cette fois-ci avait eu pour seul but de relativisés le fait que les enseignants français étaient payés près de deux fois moins que leurs homologues allemands, étrangement à une période où des mobilisations pour les revalorisations de leurs salaires étaient en cours ... Un reportage ayant depuis disparu de la circulation, mais qui a laissé des traces, comme celle-ci :

- En déclarant «Je voulais notamment expliquer que cet argent que je ne dépenserais pas ne serait par conséquent pas réinjecté dans l’économie.», Martine s’enfonce plus qu’autre chose …

- A partir du brut c’est environ 9 % de prélèvement, à moins que cela n’ait changé. La « vraie » pension nette de Martine serait donc de 4800 * 0,91 soit environ 4368 € …

- En fait Je suis tombé sur ce lien en faisant une recherche rapide après être tombé sur un tweet anti fonctionnaire de William Thay, « président et fondateur du thinktank (libéral) le Millénaire », et qui passe de plus en plus souvent sur les chaines/radios, surtout de Bolloré évidemment. Et où il terminait son discours manipulatoire – en fait en enchainant des contrevérités - mais donc aussi en se gaussant de l’exemple de Martine … voir image 3 en aperçu, j’y reviendrai …

Agrandissement : Illustration 3