Je n'apprendrai rien de neuf ici, me contentant de schématiser ce que tout un chacun sait déjà : C'est la puissance publique qui a tout d'abord eu le privilège de battre monnaie, contraignant ceux qui voulaient s'en servir à lui faire ainsi allégeance. Puis les banquiers, forts des réserves d'or ou métaux précieux qu'on leur confiait pour les mettre à l'abri ont accordé des prêts garantis à l'unité près sur ces réserves sonnantes et trébuchantes.

Plus tard, les besoins de financement inhérents à la révolution industrielle ont amené à remplacer ce mode féodal de création monétaire par l'autorisation faite aux banques de délivrer de la monnaie au-delà de leurs réserves en or. Nouvel épisode avec la suppression de la convertibilité en or. Par les prêts accordés, la banque prend ainsi un pouvoir exorbitant en devenant le premier émetteur de monnaie ex nihilo, les banques centrales ne gardant qu'un rôle d'appoint de régulateur des taux, de prêteur auprès des banques et d'émetteur de monnaie fiduciaire (pièces et billets).

La finance prend alors un essor ignorant les frontières pour ne pas dire toute mesure, inventant une ribambelle d'outils spéculatifs : les nécessités des échanges commerciaux sont dépassées, les banques par leur rôle d'intermédiaire rémunéré voient à la fois leur pouvoir s'accroitre en même temps que leur volume et leurs interactions dans un maquis d'emprunts et de prêts croisés interdit malgré leurs excès de les sanctionner. La crise de 29 sera le plus sérieux coup de semonce..jusqu'à la chute de Lehman Brothers.

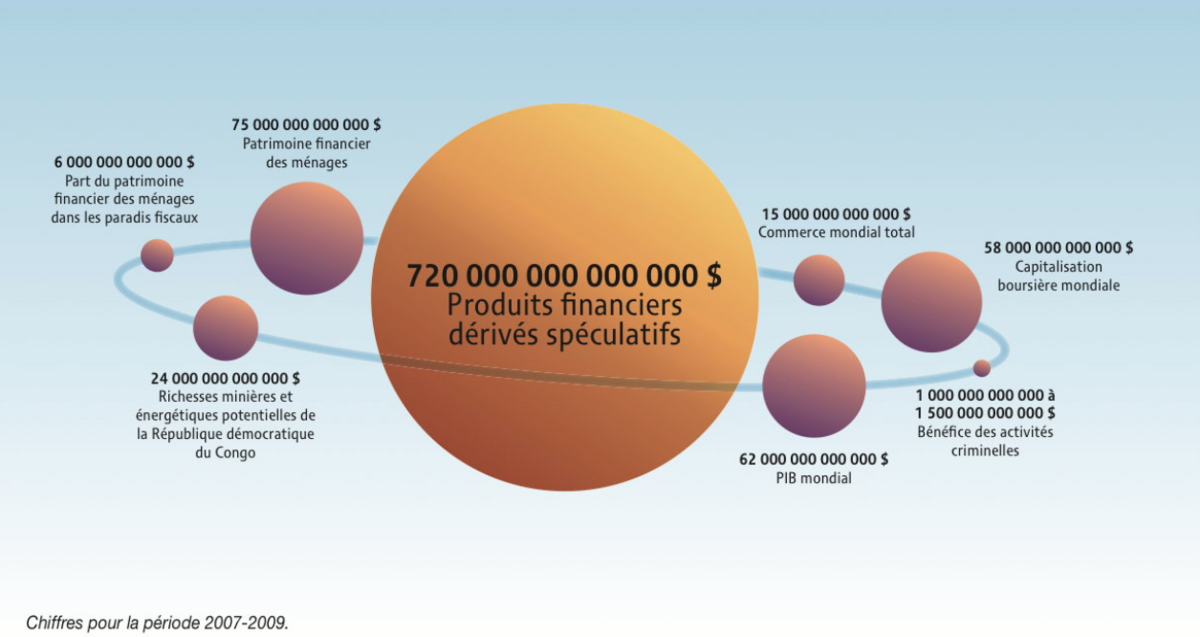

Un discret toilettage de façade est effectué, mais le secteur bancaire reste pour l'essentiel maître du jeu, en particulier en Europe où l'art.123 du traité de Lisbonne contraint les états à financer leurs déficits par l'emprunt en interdisant le recours direct à l'émission de monnaie centrale. Surviennent les crises de 2008 et 2015, derniers avatars d'une longue liste (Wikipédia en compte 60 depuis 1637 (1) puis les besoins générés par le « quoi qu'il en coûte » (monstrueusement volumineux, royalement décrété sans le moindre bilan et jamais réellement évalué à ce jour) de la crise covid. Et le poids malsain de la finance, cité in https://www.monde-diplomatique.fr/cartes/pouvoir-bourse-paradis-fiscaux se visualise aisément :

Agrandissement : Illustration 1

Les banques centrales, vont alors s'exonérer de leur propre réglementation, émergeant de leur neutralité avec la procédure du quantitative easing : d'abord en finançant massivement les banques jusqu'à les subventionner par des prêts à taux négatifs, puis par la création de monnaie «acquisitive» en émettant ex nihilo de la monnaie centrale pour acheter des titres (obligations d'états, actions, devises, titres divers). Mais là encore, ce flot de monnaie passe essentiellement par l'intermédiaire du secteur bancaire qui en a fait ce que bon lui semblait (alimentant la spéculation pour l'essentiel), confortant ainsi et ses avoirs et son pouvoir.

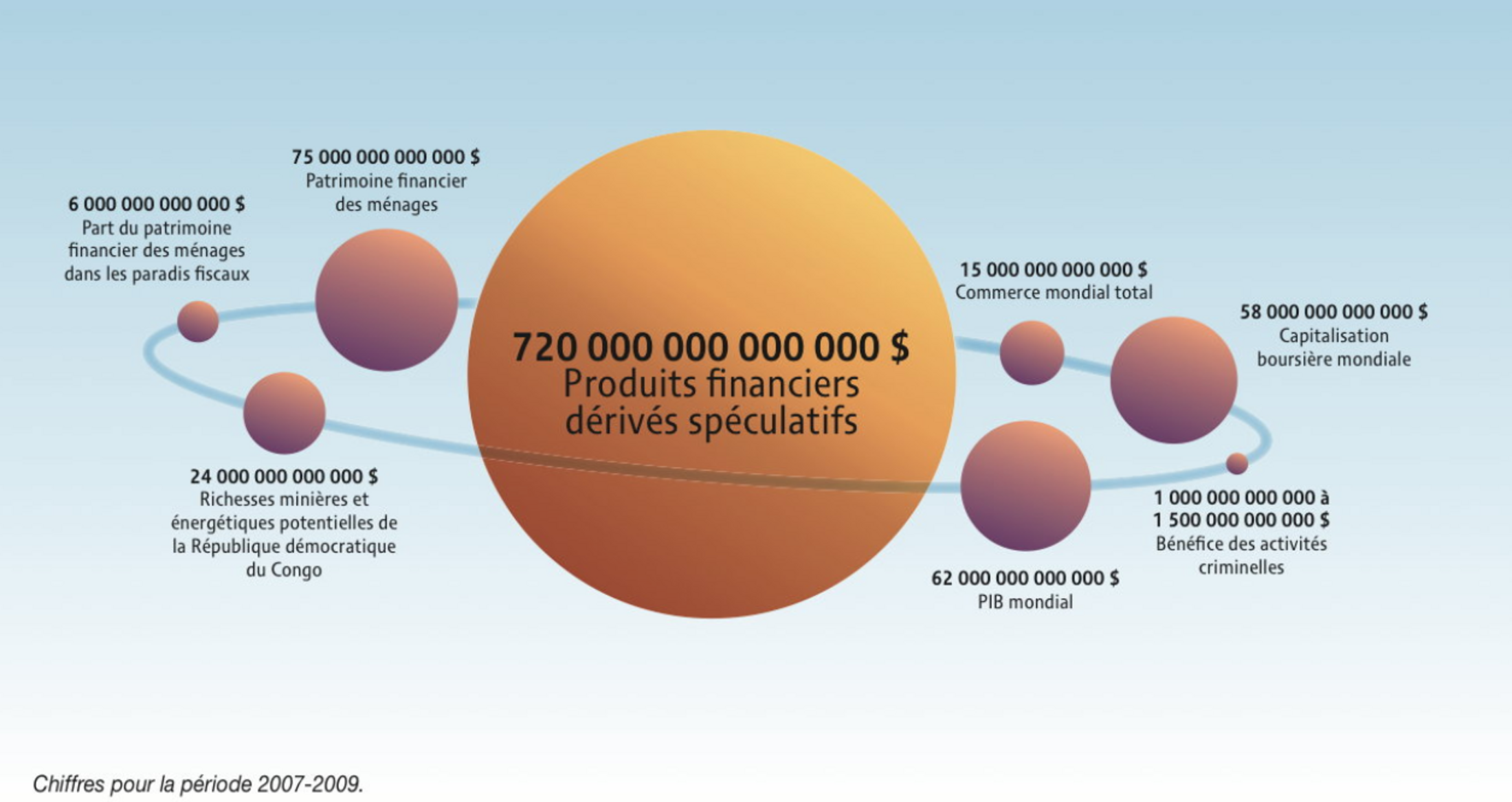

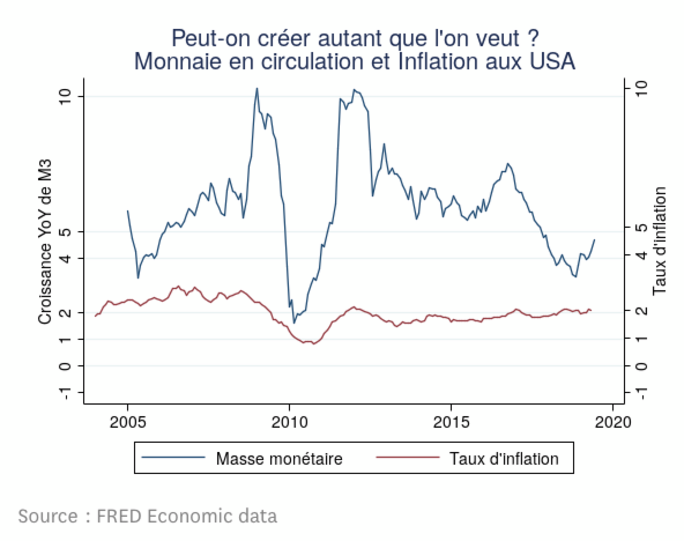

À cet égard, une remarque : on aurait pu craindre que cette submersion de monnaie puisse créer de l'inflation : il n'en a rien été dans un premier temps du fait des besoins de financement, même si ceux-ci avaient été artificiellement créés par les errements des états et de la finance (exonérations aveugles, prêts garantis, subventionnement du temps partiel - réel ou supposé -) Mais elle est survenue lorsque la fièvre est retombée, que les faillites des canards boiteux artificiellement soutenus sont advenues, que le ralentissement des affaires a par force ralenti la spéculation. Et comme le montre ce graphique, l'inflation n'a été qu'accentuée en février 22 par l'invasion de l'Ukraine : elle était déjà de 4,5% à cette date pour un maximum à 5,6% en mars 23...

Agrandissement : Illustration 2

Quoi qu'il en soit, où en sommes-nous aujourd'hui ? Un pouvoir détenu de fait par les détenteurs de patrimoine, qui refusent d'alimenter le pot commun par les impôts et contraignent l'état au recours à l'emprunt (dont ils sont les premiers bénéficiaires en tant prêteurs) ...tout en poussant des cris d'orfraie face à l'augmentation de la dette. Ne reste donc plus qu'à « restreindre les dépenses de l'état ». Ce qui contraint à dénationaliser et à privatiser tous les services, ce dont ces mêmes riches sont les premiers à profiter, « donnez, donnez, pas de problème, on s'en occupe » : la boucle est bouclée.

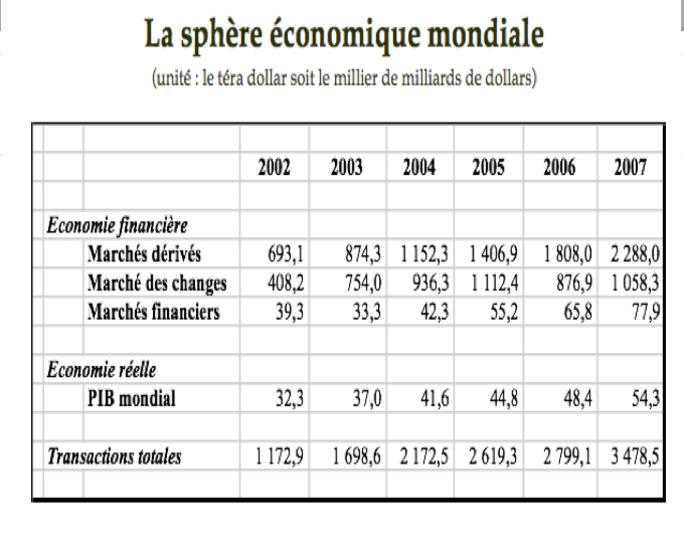

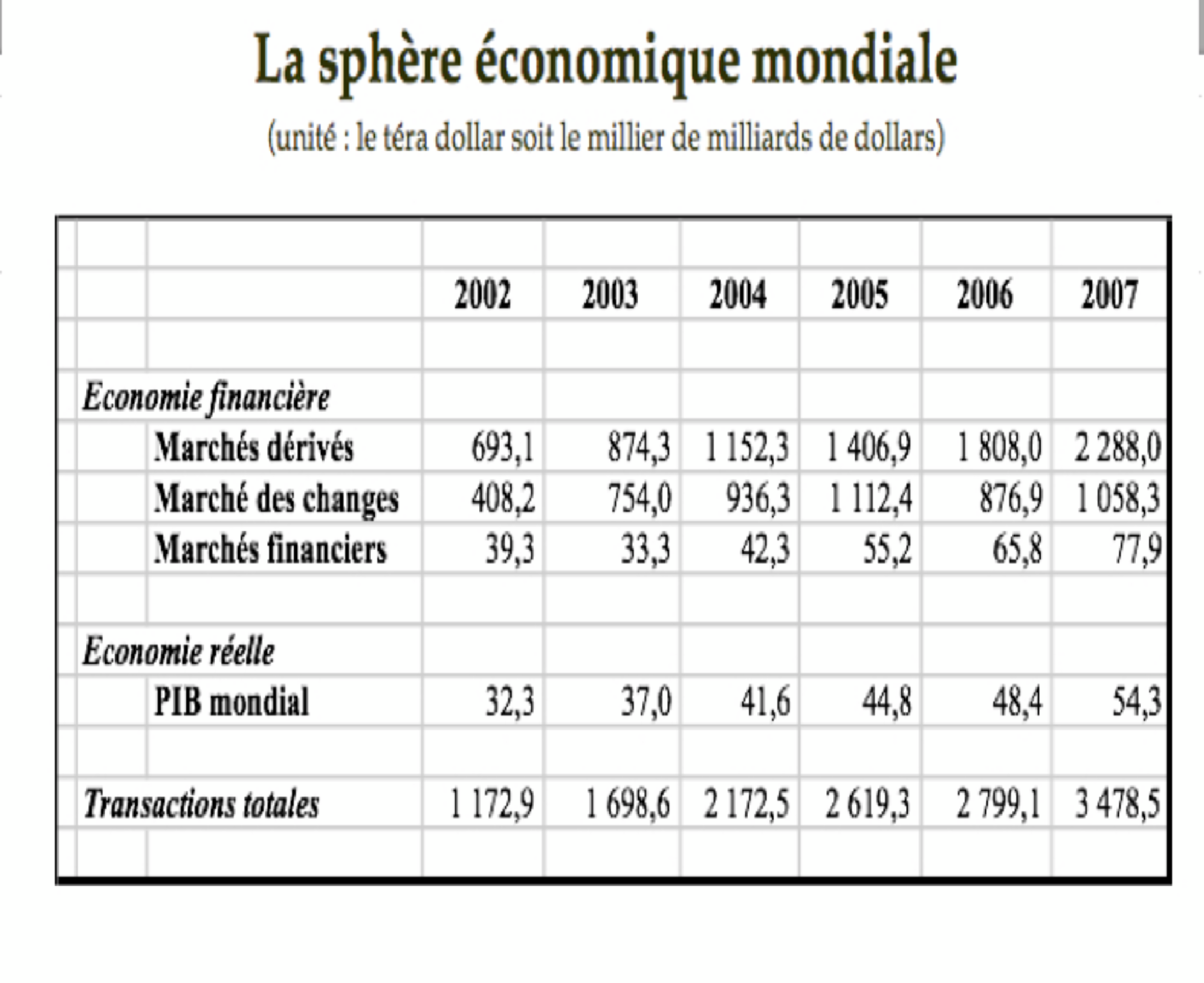

S'y ajoute au niveau international un emballement de la spéculation que la multiplication des crises n'a que modérément calmé : au début des années 2000 les rendements exigés tournaient autour de 12 à 25%, le volume des transactions financières représentait 60 fois le montant de l'économie réelle tandis que les profits spéculatifs s'envolaient (tableaux ci-dessous). Et je ne parle pas des trous d'air liés aux paradis fiscaux et à la criminalité organisée...Qui pourrait se satisfaire d'une telle organisation sans chercher une alternative ?

Agrandissement : Illustration 3

Depuis lors le volume de la finance spéculative s'est rétréci, mais on estime qu'elle reste encore 5 fois plus importante que le PIB mondial (2), Patrick ARTUS ajoutant « Alors que, dans le passé, c’étaient les chocs de l’économie réelle (récessions ou au contraire poussées de la croissance) qui influençaient la sphère financière, ce sont aujourd’hui les chocs financiers (correction des excès d’endettement, explosion des bulles sur les prix des actifs) qui conduisent au dérèglement de l’économie réelle ».Ce que l'on peut aisément comprendre, le casino consistant à jouer sur les matières premières, les devises et/ou les produits alimentaires sans autre but que le profit immédiat drainé par des algorythmes incontrôlables ne pouvant satisfaire le bon sens commun.

Alors, que faire pour se déprendre d'une finance nuisible et recouvrer un semblant d'autonomie ? En attendant la séparation effective des banques de dépôt et d'investissement et de se mettre à l'abri de la finance en taxant les transactions et en interdisant le trading de haute fréquence, les politiques non conventionnelles des banques centrales ont été une première réponse : La masse monétaire nouvellement créée est venue utilement soulager les états, même si le secteur bancaire en a, encore lui, largement profité. Mais les besoins de financement restent énormes, en particulier pour pallier au dérèglement climatique, alors qu'un rapport de la banque mondiale d'août 2024 révèle que dans les marchés émergents les prêts bancaires pour investissements climatiques représentent moins de 5% de leurs portefeuilles cumulés. C'est cette prise de conscience qui a conduit de nombreux économistes à revitaliser la « Théorie Monétaire Moderne », qui n'a en fait rien de moderne ni de vraiment nouveau. Certains économistes pourtant à priori plutôt « orthodoxes » comme ici Jean Marc DANIEL en parlent même avec un certain intérêt, pour ne pas dire un intérêt certain (3) Qu'en est-il exactement ?

Il s'agit de redonner à l'état la possibilité d'émettre de la monnaie en fonction des dépenses qu'il juge nécessaires, en particulier au niveau social et pour financer la transition écologique. Le secteur bancaire pourrait continuer à créer de la monnaie-dette par les prêts alimentant comme aujourd'hui le reste de la production, mais l'état retrouverait ici au moins une partie du privilège de battre monnaie, pour le bien commun là où le secteur bancaire finance essentiellement les productions de biens ou services à même de générer, même s'ils sont inutiles (yachts de luxe, SUV, avocats d'affaires, cabinets de conseil, agences de notation...) le maximum de profits dans le minimum de temps.

Les seules limites à cette nouvelle création monétaire seraient celles des volumes mobilisables de main d'oeuvre et de matière première, et bien entendu le risque d'inflation. Ce dernier risque est surtout virtuel, comme le montre le tableau ci dessous aux USA : aucun rapport entre masse monétaire et inflation sur 20 ans :

Le risque n'est toutefois pas à négliger. Pour les tenants de cette théorie, la parade consiste à prélever un surplus d'impôt l'année suivante pour diminuer la masse monétaire en circulation. L'impôt dans cette optique n'est donc plus un préalable à la production qu'il serait censé financer à priori, mais un élément de contrôle régulateur à postériori. Le financement des besoins de base reviendrait à nouveau au pouvoir étatique, dont on peut penser que, sous tendu par une vraie planification il ne ferait pas plus mal que l'association système bancaire-finance globalisée-bitcoin ...

Si le principe de cette monnaie"chartaliste" regroupe de nombreux partisans, sa mise en ouvre est déclinable de plusieurs façons : Le financement pourrait pour certains être confié à la banque centrale. Ce qui demanderait une redéfinition de son rôle et pourrait poser question vis à vis des règles européennes. Ou laisser le soin au trésor de cette émission de monnaie. Au le risque de laisser alors trop de loisir à un pouvoir soucieux de sa réélection de se servir de ce levier financier à des fins démagogiques.

Pour certains comme Pavlina Tcherneva (4) l'argumentaire se base sur la recherche du plein emploi, dans la mesure où elle estime que le coût ne serait pas supérieur à celui du chômage, qui génère par ailleurs des pertes de compétence irrécupérables au bout d'un certain temps : « Au lieu de subventionner la demande privée (les entreprises), un tonneau percé selon l’autrice, car les entreprises n’ont pas intérêt à atteindre le plein emploi, la garantie crée simplement les emplois manquants ».

Pour d'autres (5) l'argument de base serait de réduire l'endettement des états : maîtres de leurs besoins de financement, libres d'émettre de la monnaie à volonté, ils seraient moins contraints de recourir à l'emprunt et verraient ainsi le fardeau de la dette s'estomper. Mais ici comme pour toutes les auteurs, l'accent est mis sur l'obligation de limiter la nouvelle création monétaire à la satisfaction des besoins de base, qu'ils soient sociaux et/ou écologiques.

Soucieux d'esquiver le risque d'un veto européen, des auteurs comme Pierre LARROUTUROU (6) se contenteraient de la mise en place d'une banque européenne pour le climat qui financerait à taux nul ou très faible de grands projets ayant fait l'unanimité. C'est tabler sur une volonté unitaire de tous les états européens quelque peu optimiste, mais pourquoi pas ? En Europe en effet où les prérogatives de la BCE sont restreintes, le passage à une politique monétaire néochartaliste serait également révolutionnaire !

Le processus le plus intéressant à mon sens est porté par le projet de « la monnaie volontaire »(7). L'idée de base reste la même : « la monnaie émise serait libérée de toute contrepartie financière et serait donc permanente. Ce serait un don monétaire ... cette monnaie directement distribuée aux ménages, aux entreprises ou aux États servirait à donner à la société les moyens de sa transformation écologique et sociale que la monnaie actuellement encastrée dans la dette bancaire, et de ce fait temporaire, échoue à faire. »

Les modalités par contre seraient ici plus démocratiques, l'émission étant confiée à un organisme indépendant de l'état où seraient représentés à la fois la banque centrale, le trésor, des ONG, des parlementaires, des scientifiques, des représentants de la société civile : « Le nouveau mode d’émission proposé n’est donc ni le fait de banques privées refinancées par une banque centrale indépendante comme c’est aujourd’hui le cas, ni étatique comme le voudraient les partisans de la théorie monétaire moderne ».

Quoiqu'il en soit, ce nouveau mode de financement ne remplacerait pas les autres, il les complèterait : les crédits bancaires financeraient toujours la production des biens et services ordinaires, la monnaie acquisitive resterait à la discrétion des banques centrales pour pallier aux crises financières éventuelles les plus graves. La monnaie chartiste dont le montant et l'émission serait confiée à un organisme indépendant et démocratiquement institué viendrait financer les indispensables projets à long terme, écologiques et sociaux essentiellement. Le risque d'inflation serait muselé par un surcroit d'impôt venant retirer à postériori un éventuel trop-plein de monnaie. Le risque de veto européen (qui tolère par ailleurs les monnaies locales et les cryptomonnaies) serait contourné si nécessaire en déclarant que cette monnaie alimente des subventions, lesquelles sont parfaitement autorisées par les traités actuels . Resterait à trouver dans le panel des instances actuelles une place à part pour le nouvel organisme d'émission, entre le Sénat, le CESE... ou en se fusionnant avec eux en une nouvelle instance ?

Du boulot pour une future assemblée constituante !

Frédéric PIC

(1)https://fr.wikipedia.org/wiki/Liste_des_crises_mon%C3%A9taires_et_financi%C3%A8res

(2)https://www.melchior.fr/sites/melchior/files/EEE/2019/intro_discipliner_la_finance_0.pdf

(3)https://www.youtube.com/watch?v=ZsMl8AL5jZg

(4)Travail pour tous - La Vie des idées.pdf

(5)https://legrandcontinent.eu/fr/2019/09/13/8-points-sur-la-mmt-se-liberer-du-cercle-de-la-dette/

(6)https://legrandcontinent.eu/fr/2019/03/13/nous-avons-rencontre-pierre-larrouturou/

(7) La monnaie volontaire - La Vie des idées.pdf