La réforme des retraites, une opportunité d’analyse profonde de notre système

Les Fonds de Pension et les Complémentaires par capitalisation maintiennent le marché mondial sous perfusion. On nous a claironné le mythe du ruissellement à tue-têtes alors que nous crowdfundons massivement les spéculateurs de la finance. Personne ne nous a demandé notre avis sur ces placements, il serait temps de se sentir concernés.

Les complémentaires par Capitalisation, le système que l'on veut généraliser

Avec un peu de patience et de curiosité, de rapports en rapports, on finit par avoir une vue d’ensemble et mieux comprendre comment notre système complexe s’articule.

De quinquennats en quinquennats, ne pouvant modifier frontalement la retraite de base, les gouvernements se sont mis de plus en plus à paramétrer les Complémentaires Retraite. Il est très curieux que personne ne souligne le fait que nos fonds de réserve sont déjà tous en capitalisation, placés en achats d’actions et d’obligations, réglementés par la loi.

J'ai déjà attiré votre attention sur ce rapport d’un rapporteurs de la majorité. Remarquez comme on s’ébroue, à plusieurs reprises, sur le fait que cette capitalisation n’obéisse à aucunes règles optimisées et soit, in fine, pas assez « efficace ». Pas assez risquée ? Pas assez rentable ?

Petit détour historique, pour comprendre l’évolution de nos retraites vers une forme de capitalisation partielle

La gestion tripartite (Syndicats, Patronat, Etat) des Caisses a été abandonné en 1945 pour une Gestion unique des représentants des travailleurs cotisants et, ce n’est qu’à partir de 1967, sous l’ordonnance Jeanneney, que l’on en revient à une gouvernance paritaire avec le Patronat.

Décidément, ce cher De Gaulle ne nous a pas fait de cadeaux sur son dernier mandat, si bref fut-il.

En 1973, suite au choc pétrolier et la forte hausse du chômage, on augmente encore les cotisations et ça, le patronat en fait de l’urticaire. Dès lors, le sujet d’un retour à un système par capitalisation revient comme un boomerang au fil des mandats

La capitalisation, c’était en effet la norme avant la 2nde Guerre Mondiale. Certains l'ont d’ailleurs payé cher lors de la crise de 1929, les cotisations sociales avaient la fâcheuse manie de disparaitre, au point que le système, non obligatoire à l'époque, faisait un flop.

La répartition n’est instaurée qu’en 1941 sous Vichy, il n’aurait pas pu en être autrement. Le système par répartition n’a été conservée que parce que la conjoncture technique et économique d’après-guerre ne permettait pas un retour « à la normale ». Et surtout, il fallait lâcher du lest à toute cette Résistance, largement PCF, qui avait su se sacrifier pour sauver la France des convoitises tant de l’Allemagne nazie que de nos « libérateurs » transatlantiques. A l'appel de De Gaulle, ils ont répondu ; plus que tout autre, on leur devait notre liberté.

Originellement, chaque Caisse pouvait gérer ses fonds comme elle l’entendait. Mais en 1994, Balladur entérine le fonctionnement par CAPITALISATION des réserves des Complémentaires, cela devient la norme et y cotiser devient OBLIGATOIRE.

Dans le même temps, on oblige les caisses à être chapeautées par AGIRC ou ARRCO en charge de CENTRALISER les compensations et le contrôle. L’argument légitime était de réduire le nombre de Caisses Complémentaires qui poussaient comme des champignons et de veiller au bon respect des droits des pensionnés. Beaucoup de caisses complémentaires qui ne fonctionnaient pas par capitalisation ont jeté l'éponge et fusionné.

Des réformes Balladur aux réformes Woerth, en passant par celles de Fillon, chacun se repasse le javelot. La feuille de route suit patiemment un constant objectif : augmenter la part des fonds par capitalisation.

Même notre fond de réserve pour les retraites, le FRR, initié par Jospin en 1999, est entré en capitalisation progressive.

On apprend que nous avons alimenté des années durant, à la sueur de notre travail, le capital de Groupes tels qu’Alibaba, les GAFAM (Google, Apple, Facebook, Amazon et Microsoft), Berkshire Hathaway (Warren Buffett), Coca-Cola, Disney, Ryanair, Bayer (Monsanto), etc. Coté Français, ceux de Total, Les laboratoires Boiron ou encore LVMH. Mais aussi les fonds NOVO et NOVi, des fonds d’investissements PME-TPI.

Cette part sociale n'est pas, selon les termes du sociologue et économiste Bernard Friot, « une part que nous reprenons au capital », en réalité, c'est un détournement de fonds - minus la répartition immédiatement consommée - ponctionnés aux travailleurs et sociétés - qui se retrouvent à nouveau dans les caisses du patronat, mais pas n'importe lequel, essentiellement les grands Groupes et qui fait vivre les fonds de spéculation. C’est tout le génie du bazar. C'est le monde à l'envers. Le ruissellement du bas vers le haut.

Une spéciale dédicace à Fillon qui, il faut l’avouer, a fait très fort dans ce rayon en créant, en 2003 (mise en action 2005), un vrai fond de pension sur les primes des fonctionnaires, la RAFP / ERAFP. Un succès qui, avec ses 4,5M de cotisants, ne redistribue que 401 M€ chaque année, soit une moyenne de 100€/an/cotisant, et parvient à brasser en capitalisation un petit pécule de 34 Mds € en 2019 - sur des investissements « green » et « social », ce qui est plutôt positif (si vrai) - et dont on prévoit un avenir radieux en 2025 de +11 Mds. De quoi en faire baver plus d’un.

Il faut avouer que faire fructifier des cotisations sur des primes versées par l’employeur Public/État, il fallait y penser.

Du coté du Sénat, on a fait malins aussi. La Caisse des retraites des Anciens Sénateurs ne sont rien de moins qu’une épargne de 15% de leur salaire payés de nos deniers. Le Sénat, disposant de l’autonomie financière (séparation des pouvoirs), oublie très certainement l’effet dotation annuelle de l’Etat (323,58 M€) lorsqu’il nous dit gentiment « les Sénateurs et le Sénat financent eux-mêmes les prestations de leur régime, sans faire appel à des transferts financiers en provenance de l'Etat ou des autres régimes sociaux. »

Nous nagerions, nous aussi, dans le bonheur de pouvoir cotiser 1 118,68 € / mois, soit près d’un SMIC, pour nos vieux jours. Moyennant une gestion par capitalisation de leur complémentaire, leurs caisses « autonomes » se sont ménagées un total de 1,4 Mds € d’épargne sociale pour 348 Sénateurs et 1521 employés absorbant ainsi une charge de 1772 retraités normalement déficitaire. « Il n'y a ni dotation d'équilibre, ni subvention d'équilibre, ni transfert financier venant de l'extérieur. » Il ne manquerait plus que ça.

Les Sénateurs, qui font des jaloux chez les Députés et pas que, nous donnent l'opportunité de constater que lorsqu'on gagne plus, on cotise plus, double pour eux, et l'équilibre se fait, même lorsqu'on a un ratio inférieur cotisants/pensionnés, et même malgré de grosses pensions.

Qu'on se le dise !

La capitalisation du fond de réserve, FRR

Notons que la crise des subprimes, en 2008, nous a valu de perdre 24,8% du FRR, soit 9 Mds €, en somme la totalité des gains capitalisés depuis le début. Le fond se stabilisait alors à 27,7 Mds de fonds propres et l’on se félicitait de n’y avoir pas trop perdu de plumes.

De 2011 à 2017, le FRR s’est maintenu aux alentours de 36-37 Mds tout en absorbant 14 Mds de la dette de la sécurité sociale sur ses gains en capitalisation.

En 2018, l’an dernier, fin de la félicité, nous accusions des pertes de -5,2%, qui abaissent le fond à 32,6 Mds (soit ≃ 4Mds de pertes dont 2,1Mds transposés au remboursement de la Sécu) qui prouvent qu’il ne faut pas se réjouir trop vite de la stabilité des performances en ces temps de « grande volatilité des marchés ».

Au passage, cette gestion par capitalisation rince copieusement tout un tas de corps de la finance, en France (CDC) mais aussi à Londres et ailleurs dans le monde, payés avec vos cotisations.

Rien que pour le FRR, comptez 2 Mds de Charges Financières, à quoi s’ajoutent 42 M€ de Services extérieurs aux sociétés de gestion et 20M€ pour la CDC en 2018 (sommes plus ou moins équivalentes annuellement déployées), et ce pour gérer et miser notre bas de laine.

Parmi ces organismes de gestion financière, nous apprenons que Lehman Brothers International Europe, dont le contrat a été suspendu à la mise en faillite de Lehman Brothers Holding Inc. en 2008, fait son come-back quelques mois plus tard sous recommandations du FRR. Nous dit-on, les employés de diverses entités du Groupe Lehman Brothers ont recréé une structure en fin d’année, Neuberger Investment Management, et début 2009, tout est reparti comme en l’an 40, comme si de rien n’était, sous un nouveau nom. Nous ne sommes vraiment pas rancuniers.

Notons aussi l’optimisme débordant des gestionnaires alors même que la crise n'est pas passé, des prévisions excessives de gains à l’horizon 2020 qui ne sont pas atteintes aujourd’hui.

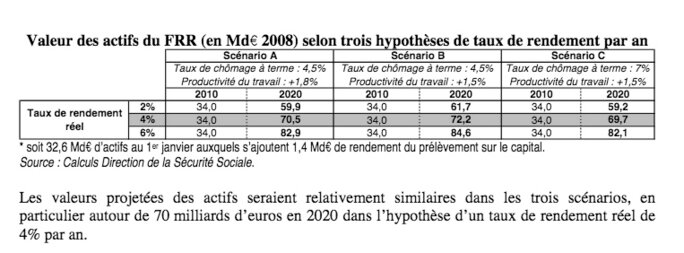

Il faut aussi se souvenir du sabotage ordonné par la réforme Woerth sous Sarkozy mettant fin à notre épargne sur ce Fond de Réserve en 2010. Cette décision d’arrêter d’alimenter annuellement 4,5 à 2 Mds sur le FRR et d’y ponctionner 2,1 Md€/an vers la CADES pour éponger la dette de la Sécu avait fait grand bruit. Et pour cause, nous devrions aujourd’hui dormir sur nos deux oreilles, ce plan prévoyait qu’en 2020, nous pourrions compter sur 150 Mds € de réserves - et non 32 Mds € actuels - afin d’amortir le PapyBoom prévu de longue date.

C’était prudent, et si cela n’a pas été maintenu ni même poursuivi plus tard, ce n’est pas par pessimisme des difficultés à atteindre les objectifs initiaux, nous témoignent de longs rapports sur les disputes internes, c’est parce que du pseudo-socialisme à la droite républicaine, on aime bien se servir plutôt dans une épargne citoyenne que dans un dispositif qui froisserait les humeurs du Medef ou de quiconque.

Comment se fait-il que l'on jugeait alors que les réformes amortiraient amplement le choc et qu'aujourd'hui, on nous parle de phase insurmontable...

A qui et à quoi servent les réserves de nos retraites…

Fort est de constater que progressivement, depuis 1999, les taux de cotisations des complémentaires augmentaient jusqu’au niveau du régime de base. Donc au lieu d’augmenter le régime de base ou les salaires, la règle a été d’augmenter plutôt le niveau des Caisses par capitalisation.

Les excédents capitalisés de l’ordre de 2 à 5 Mds en moyenne et pour les plus grosses 17Mds, 35Mds et 71 Mds, permettent un coussin de sécurité, mais on ne trouve aucune enquête sur les coûts, l’efficacité avérée de cette capitalisation et la nature de ces placements. Dans quoi investit-on ? Quelle économie nos retraites supporte-t-elle ?

La capitalisation en soi, comme plan d’épargne pour tenter de faire fructifier les fonds dormants ne me choque pas en soi, ce qui me choque, c’est que cela ne serve pas majoritairement l’économie française, que seuls 7 Mds environ, et seulement depuis 2015, y soient consacrés, soit 1/4 du portefeuille.

Au lieu de dynamiser les entreprises Françaises, nos retraites dynamisent le Marché Européen - que l’on sait concurrentiel, et non pas, complémentaire - et le Marché mondial (asie, chine, japon, pays en développement).

On remarque aussi quand on épluche les rapports des Caisses, qu’une partie de cette capitalisation se fait beaucoup sur l’immobilier, classé placement à moindres risques. Là aussi, je suis tombée des nues en découvrant l’excellent documentaire PUSH (2019), plus retentissant à l’étranger que chez nous, mais comme on le sait, la vague finit toujours par s’échouer sur nos rives si l’on n’y prend pas garde

Ce documentaire suit une rapporteure de l’ONU qui nous alerte sur la spéculation débridée de fonds immobiliers tels que BlackStone. Ces fonds sans état d’âme « poussent » les populations pauvres à la rue, hors des villes et de leurs quartiers, sans ménagement, au point que des Maires des grandes villes du monde (NYC, Londres, Madrid, St Denis pour la France… etc), indignés et inquiets, se sont réunis dernièrement pour réagir contre ce nouveau type de vautours que nos gouvernements laissent plus ou moins faire. Savoir que nos retraites contribuent largement à cela m’a consterné.

Je trouve assez ironique en soi, que le bas de laine des Français puisse servir à des entreprises du CAC40, quand le tissu industriel français se disloque sous nos yeux et nous vomit du chômage, des masses de licenciés sur le carreau, de plus en plus de travailleurs pauvres, ces dernières années en France. C’est de surcroit, un peu, scier la branche sur laquelle ce système est assis.

Ce que font d’ailleurs tous les pays. Cette super-libéralisation ne profite en vérité qu’à la finance.

Au pays des vermeilles, capitaliser n’est pas gagner, sans changement de « cap », nous irons dans le mur

Même si la capitalisation n’est que partielle, capitaliser sur le marché mondial, prend des allures de farces.

L’intelligence de notre système, c’est bien la répartition. Quand bien même, le système par répartition ne soit pas remis en question dans la réforme Delevoye, les excédents et les réserves représentent une garantie de pérennité d’un certain niveau de pensions dans le temps, et c’est ce qui est menacé si nous ne nous inquiétons pas de la gouvernance et de la gestion du "Fond de Réserve Universel".

Jusqu’où doit-on pousser le délire pour se rendre enfin compte que le temps de la spéculation sans frontières est révolu. Confier nos réserves de retraites à la finance, pour spéculer sur un marché mondial, devient ubuesque. Nos fonds de pension supportent les économies étrangères et les fonds de pensions étrangers la nôtre. La fragilité de la capitalisation non raisonnée n’est plus à prouver. Nous ne sommes pas à l'abri des déboires qu'ont essuyés les pensionnés américains. Nos fonds physiques couvrent le risque à court terme mais le PIB mondial bat de l'aile, nous n'avons aucune garantie de "nous refaire" en cas de crise brutale. La croissance est pour l'instant fantasmée.

Pousser les plus hauts revenus vers des fonds de pensions pour s’assurer une retraite à leur niveau de vie n’est vraiment pas un cadeau, bien qu’au moins, eux, auront la liberté de placer leur argent où ils le souhaitent et avec précaution.

Les citoyens moins fortunés, eux, comme on le subodore - lire mon précédent article - seront soumis aux bons hospices de placements décidés par le gouvernement.

A cela, nous sommes opposés et comme il s’agit de notre propriété, il serait grand temps que Partenaires sociaux et Patronat tapent du poing sur la table pour rediriger ces investissement sur les entreprises françaises. Afin que ces fonds, constitués par notre travail, servent l’emploi. C’est le minimum syndical à exiger.

Nous sommes un pays riche d’inventeurs et d’ingénieurs de talent. Pourtant, nous voilà toujours plus dépendants de technologies étrangères à tous les niveaux. Nos fleurons, vendus, délocalisés ou possédés à majorité par des actionnaires étrangers. Jusqu'ici nous avons mieux passé les crises parce que nous ne sommes pas dépendants de l'import. Le tertiaire par contre, nous rend ultra dépendants à l'informatique et à internet. Nous sommes trop co-dépendants des GAFA. Et ce n'est pas que nous sommes moins bons, c'est que nous ne nous donnons pas les moyens. Nous sommes très en retard, et pour cause, une politique d’austérité et de favoritisme des grands Groupes qui monopolises les richesses et empêchent notre pays de progresser.

Nous avons un défi climatique et écologique à relever. S’il faut jouer le jeu du capitalisme avec nos retraites, puisque c’est le cas actuellement de toutes façons, il va falloir que cela serve les intérêts nationaux.

Si de cette réforme il ressort quelque chose de bon, c’est qu’elle nous permet de regarder de plus près ce que les gouvernements faisaient tranquillement dans notre dos depuis des années et il serait grand temps de demander des comptes aux Caisses concernant l'éthique et la politique de leurs placements.

Réformons, dans le bon sens.

Ce blog est personnel, la rédaction n’est pas à l’origine de ses contenus.