Refus de la taxe GAFA, LuxLeaks, affaire Apple-Irlande, "double irlandais" ou encore "sandwich hollandais", y aurait-il une logique, une constante ?

Les paradis fiscaux européens

Prenons pour commencer quelques lignes pour nous détendre en passant par l’OCDE. L’institution caractérise certains pays de "paradis fiscaux non coopératifs". Voici la liste exhaustive de ces pays : aucun. "Il n’y a plus actuellement aucune juridiction dans la liste des paradis fiscaux non coopératifs du Comité des affaires fiscales de l’OCDE."

Si l’OCDE ne peut nous renseigner, tournons-nous vers la Commission Européenne… qui ne manque pas d’humour non plus. Elle publie une liste des paradis fiscaux, subdivisée en listes noire et grise.

Agrandissement : Illustration 1

Remarquons que ce qui caractérise ces états, c’est qu’ils sont loin de l’Europe. Le plus proche étant Oman, à plus de 5600 km de Bruxelles.

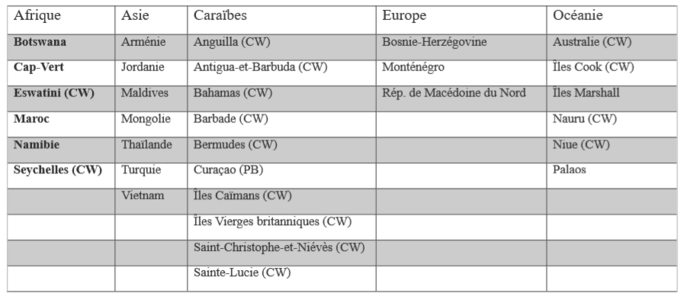

En plus de cette liste noire, il existe également une liste grise. Les pays dans cette liste sont ceux dont les engagements sont jugés suffisants par l'Union européenne, mais leur mise en œuvre fait l'objet d'un suivi attentif. Voici leur liste exhaustive :

Agrandissement : Illustration 2

Note : CW signifie que le pays, l’ état ou le territoire fait partie du Commonwealth. PB signifie que les iles appartiennent aux Pays-Bas.

Les 26 états de la liste grise ne nous renseignent que sur la cécité (volontaire ?) de la Commission Européenne. Aussi étonnant que cela puisse paraître, pas de Panama, pas de Suisse ni de Hong Kong ou de Singapour pour ne citer que ceux-ci. Comment expliquer alors les menaces du premier ministre britannique Boris Johnson de créer "une Singapour sur la Tamise", alors que Singapour ne fait même pas parti des listes noire ou grise établies par la Commission Européenne ? Ces listes seraient-elles incomplètes ?

Pourquoi prendre la peine de répertorier Niue, un archipel proto-état perdu dans le pacifique qui n’a pas de réelle indépendance politique (le pays dépend quasi-intégralement de la Nouvelle-Zélande) et dont la population dépasse à peine les 1600 habitants ? Comment faire pour trouver ce minuscule bout de terre de l’autre côté de la planète et ne pas voir le(s) nez au milieu de l’Europe ? Andorre, Chypre, Gibraltar, Irlande, iles Anglo-Normandes, Liechtenstein, Luxembourg, Malte, Monaco, Monténégro, Pays-Bas, San-Marin, Suisse, ou même le Vatican…. Et cette cécité ne s’arrête pas à l’Europe : le Delaware, le Liban, les Emirats Arabes Unis, la Corée du Sud et tant d’autres manquent à l’appel.

Comme trop souvent en Europe, c’est la règle de l’unanimité qui prévaut. Dès lors, il est évident que nul pays de l’Union ne saurait faire partie de la liste dès lors que chacun peut s’y opposer. Voici une première limite qu’il convient de faire disparaître : l’unanimité.

Le dilemme du prisonnier ou pourquoi nos partenaires n’en sont pas

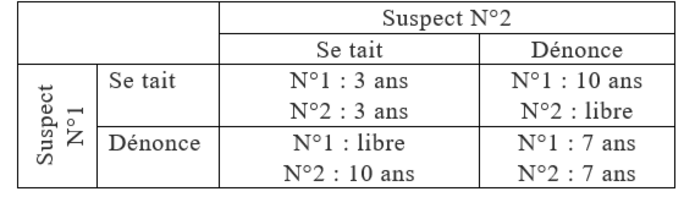

Etant établi que nous sommes encerclés de paradis fiscaux de diverse natures, faisons un rapide détour vers la théorie des jeux. Quiconque est familier avec le dilemme du prisonnier comprendra que ces états nous nuisent, sur le plan fiscal. Pour les autres, voici une version du dilemme du prisonnier proposé par le mathématicien A. W. Tucker.

Imaginons que deux suspects soient interrogés. Chacun peut se taire ou dénoncer l’autre. Voici les possibilités :

La solution optimale, c’est-à-dire celle pour laquelle le temps total passé en prison est le plus court est celle du double silence. Le cumul des peines serait de 6 ans en prison. La pire solution est celle où les suspects se dénoncent mutuellement, avec 14 ans de prison en cumulé.

Hélas, qu’un suspect soit dénoncé ou pas, il s’en sort toujours mieux en accusant qu’en se taisant. Dès lors, la seule solution est la double dénonciation. J. F. Nash défini cet équilibre qui porte son nom comme une solution où nul n’a intérêt à être le seul à changer d’avis. En l’espèce, dans la position de double dénonciation, nul n’a intérêt à être le seul à changer et à se taire, sous peine de prendre 10 ans au lieu de 7.

Il en va de même avec les fiscalités des pays. Si un pays garde sa fiscalité élevée et que tous les pays font de même, tous sont modérément gagnants. Mais si un pays décide de baisser radicalement sa fiscalité, il va siphonner celle de ses voisins.

Nombre de petits pays ont parfaitement compris cela et baissent les impôts sur les sociétés. Les grands pays sont donc obligés, sous peine de voir leurs recettes fiscales fondre comme neige aux Bahamas (ou aux Seychelles ou ailleurs…). En poussant ce raisonnement, nous nous retrouverions avec un taux de 0% d’impôt sur les sociétés… chose proposée pour l’instant par le seul parti allemand d’extrême droite AfD. Pas vraiment un modèle.

Si le dilemme du prisonnier nous intéresse ici, il présente une limite évidente : les ministres des finances ne sont pas dans des salles séparées, ils se parlent. Mais cette limite n’empêche pas l’usage de cette analogie. En effet, les ministres des finances des grands pays ont trop à perdre à baisser les impôts alors que ceux des petits pays ont beaucoup à y gagner. De fait, les grands pays ne peuvent pas baisser drastiquement leurs impôts. Les petits pays ont le choix de s’aligner sur les grands, ou pas. D’où les politiques fiscales de tant de petits états. N’y aurait-il aucune solution ?

De Gaulle et Monaco (1962)

"Si Monaco nous emmerde, on fait un blocus, rien de plus facile, il suffit de deux panneaux de sens interdit, un au cap d'Ail et un second à la sortie de Menton." Général de Gaulle.

La France du début des années 1960 est empêtrée dans la fin de la Guerre d’Algérie. Les médias français sont contrôlés par l’état (directement ou presque) et seuls quelques médias étrangers font preuve d’une liberté de ton embarrassante (notamment RMC/TMC). De plus, alors que le gouvernement français adopte une posture considérée comme anti-américaine, la principauté opère au contraire un rapprochement avec l’oncle Sam. Un des conseillers privés du Prince Rainier III n’était autre que Martin Dale, ex-consul des Etats Unis à Nice.

La guerre d’Algérie fit partir de nombreux français de l’ancienne colonie. Parmi les plus fortunés d’entre eux, certains s’installèrent à Monaco. Certainement pour le climat… mais aussi car il n’y existe à l’époque aucun impôt direct. Cet état de fait et la situation dégradée des relations franco-monégasques suite à l’affaire RMC/TMC poussa le gouvernement français à demander fin février 1962 une révision de ses relations avec la principauté, notamment concernant la situation fiscale de français installés à Monaco.

Les négociations n’avançant pas, en avril, la France annonce que la principauté a 6 mois pour obtempérer, mettant cette dernière sous la menace d’un blocus. Le processus reprend de façon beaucoup plus productive suite à ces menaces, tant et si bien que la France offre même un jour de plus au-delà du délai initialement prévu.

Hélas, les deux états ne peuvent s’entendre sur les derniers points cruciaux (l’imposition des français et des personnes installées depuis moins de 5 ans) et le délai est passé à la mi-octobre. Le prince ne voulant pas céder, la France envoie une force de… 6 douaniers qui… ralentissent la circulation.

Il ne faudra que 2 mois à la principauté pour adopter une nouvelle constitution à la mi-décembre. En mai 1963 un accord fut signé répondant peu ou prou aux demandes initiales de la France.

Ce qu’il convient de retenir de cette anecdote passée presque inaperçue même à l’époque est que la pression du grand peut permettre d’harmoniser les législations notamment fiscales. B. Obama n’a-t-il pas obtenu de la Suisse une coopération telle que le secret bancaire ne s’applique plus aux étatsuniens ?

Mais dans l’UE instituée par les traités, le parlement élu ne peut contraindre un pays à modifier sa législation fiscale. Chaque état dispose d’un droit de veto. En janvier 2019, la commission européenne proposait de passer de l’unanimité à la majorité qualifiée en matière fiscale. Proposition poussée notamment par la France, l’Allemagne ou encore l’Espagne mais rejetée par d’autres dont le Luxembourg, Malte, ou encore l’Irlande. Comme il faut l’unanimité pour sortir de l’unanimité… la proposition n’a pu aboutir. De même, le parlement européen votait pour une taxe sur les GAFA avec une écrasante majorité (451 pour, 69 contre, 64 abstentions), en vain car ce vote n’est que consultatif.

Nos voisins ne se comportent pas en partenaire, mais en passagers clandestins. Seul un impôt commun pourrait redonner à la concurrence des économies son caractère égalitaire. Faute de quoi, les législations tendront toujours vers le moins-disant jusqu'à l'implosion de l'Union Européenne. Les pays qui bloquent l’uniformatisation des politiques fiscales afin d’en tirer un profit indu doivent être isolés, pour ne pas dire exclus. Comme les actuels traités ne le permettent pas, ils doivent être dénoncés. Si nous ne souhaitons pas que nos dirigeants usent des méthodes du Général de Gaulle ou de B. Obama, quel autre choix avons-nous ?