Qu’est-ce que la retraite ? Que répondrions-nous si un enfant nous posait cette question ? Quelques idées reviendraient sûrement: quand on a travaillé ; quand on est vieux ; on a un revenu jusqu’à la fin…

Des idées simples, pourtant chacune est discutable, chiffrable, mesurable. Combien de temps faut-il travailler ? Quand peut-on partir à la retraite ? Avec quelle pension ?

Et surtout la question qui va nous intéresser ici : qu’est-ce-que la retraite universelle telle que voulue par le gouvernement ? En quoi elle pose problème et comment nous pourrions la corriger ?

La retraite universelle par points (version gouvernement Philippe)

L’idée de la retraite universelle par points est assez simple. Chaque travailleur travaille un certain nombre d’années. Chaque euro cotisé donne droit à des points et ces points seront convertis par la suite en pension de retraite. Pour la suite du raisonnement, nous poserons que le système est à l’équilibre.

Prenons l’exemple du français médian (salaire et espérance de vie médiane) pour illustrer l’idée :

- les français accèdent à l’emploi autour de 23 ans

- le salaire médian est d’environ 2.500€ brut par mois

- le taux de cotisation est de 28%

- il faut 43 années de travail pour une carrière complète

- l’espérance de vie moyenne est d’environ 83 ans

Nous obtenons donc :

Agrandissement : Illustration 1

Notre travailleur type travaillera 43 ans, sera à la retraite pendant 17 ans et récupérera l’intégralité de ses cotisations sous forme de retraite. Le système est à l’équilibre.

Des espérances de vie inégales en fonction des revenus

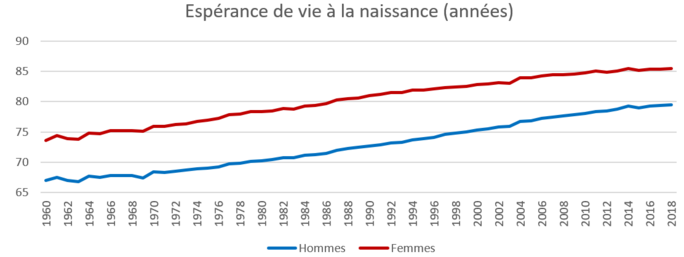

Parmi les arguments avancées pour défendre cette loi (ou toute autre loi sur les retraites), celui de l’espérance de vie revient avec une particulière insistance. Nous vivons plus longtemps… c’est vrai[1] :

Agrandissement : Illustration 2

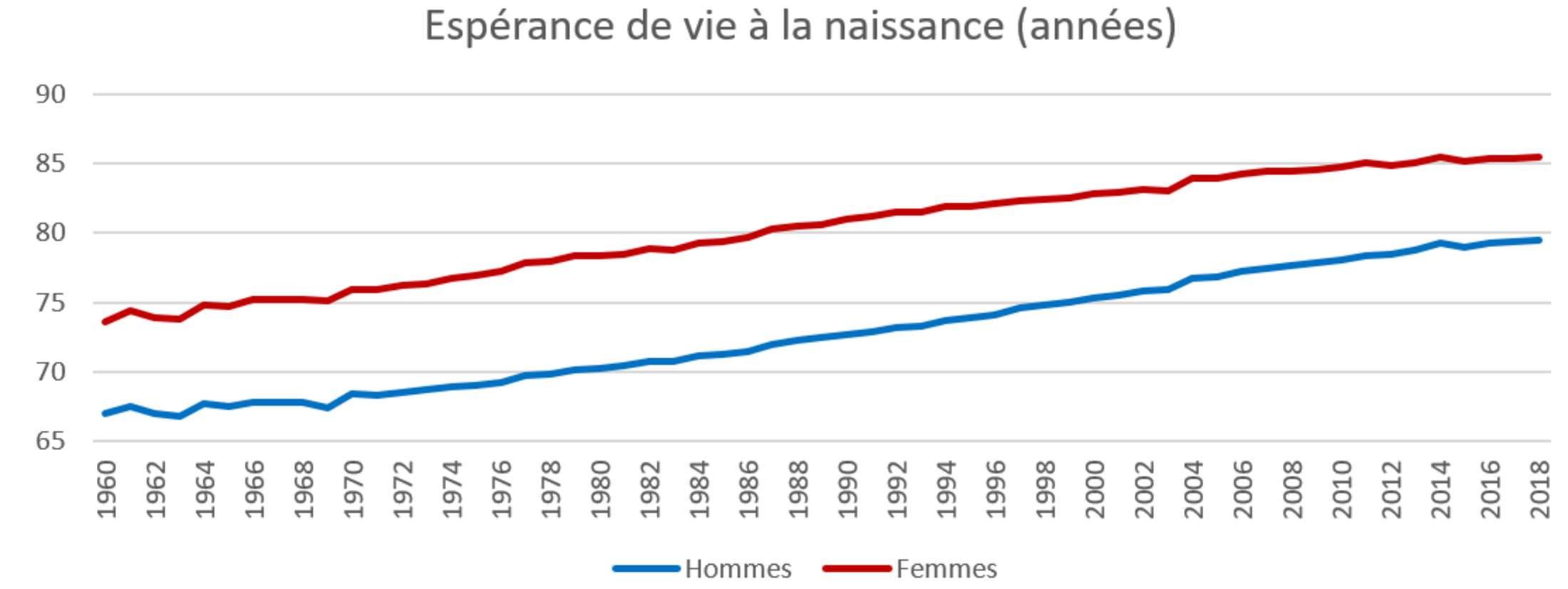

C’est indéniable, nous vivons plus longtemps que nos aînés. Mais puisque nous en sommes à citer des faits indéniables, il convient de rappeler que toujours selon l’INSEE[2] l’espérance de vie est fortement influencée par le niveau de vie :

Agrandissement : Illustration 3

Il apparaît clairement que deux types de population vivent plus longtemps que les autres : les femmes et les classes aisées. Nous vivons donc plus longtemps mais pas tous autant.

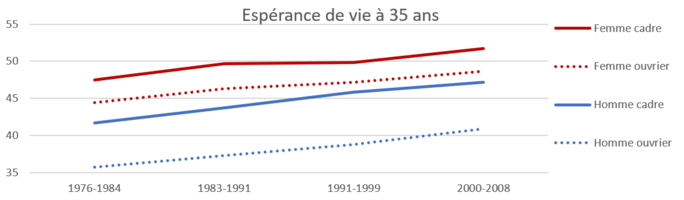

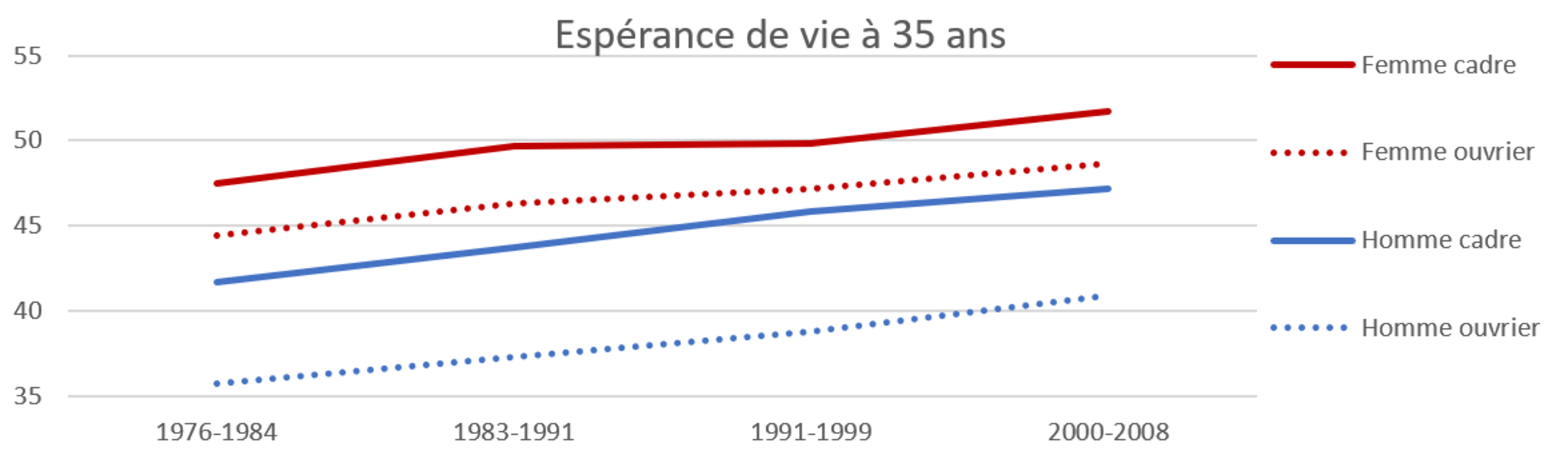

Toujours selon l’INSEE, nous vivons plus longtemps, certes, mais les écarts inter classes sociales ne se résorbent pas[3] :

Agrandissement : Illustration 4

L’espérance de vie augmente mais de manière uniforme. Le reste à vivre des cadres est toujours nettement supérieur à celui des ouvriers.

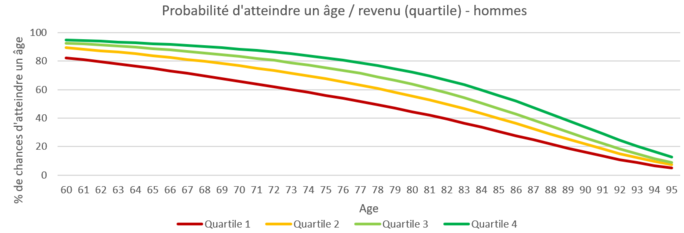

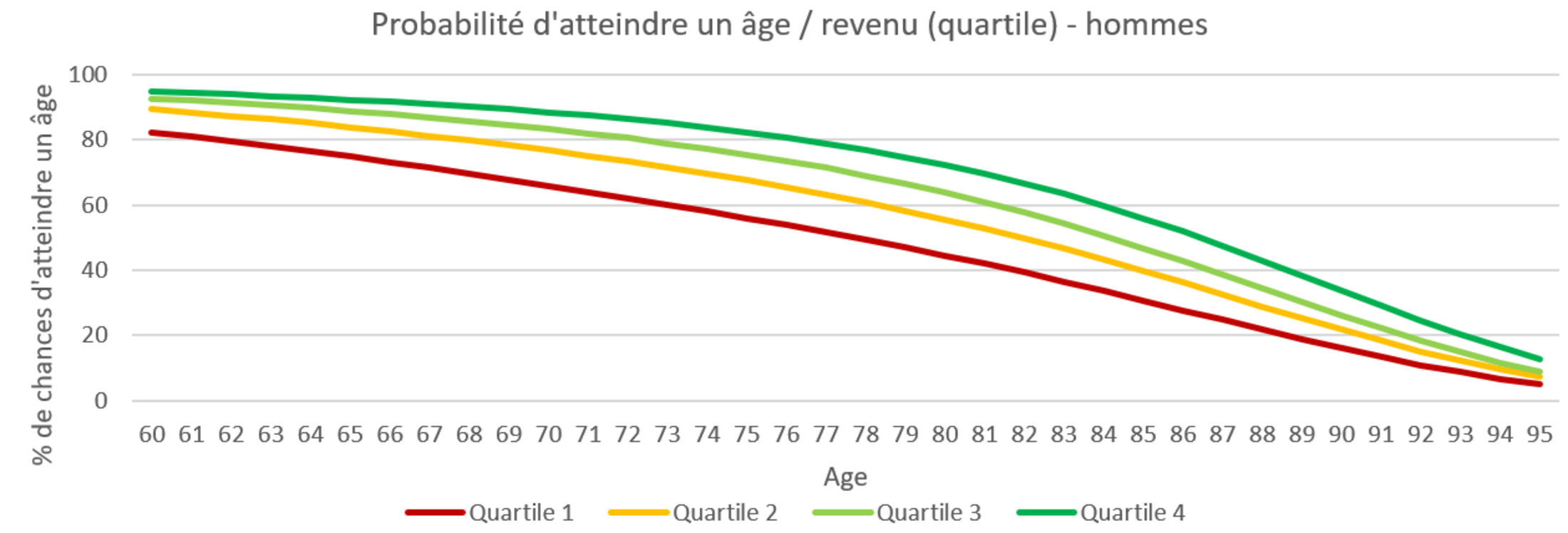

Mais cette approche par moyenne masque une autre disparité : la probabilité d’atteindre un âge donné[4] :

Agrandissement : Illustration 5

Résumons.

Oui nous vivons plus longtemps que nos aînés. Mais les espérances de vie sont massivement marquées par les revenus / classes sociales. Les plus aisés vivent sensiblement plus longtemps que les autres et cet écart ne se résorbe pas. Pire, nombre de cotisants parmi les classes populaires n’atteindront même pas l’âge de la retraite ! Quel est l’impact de ces disparités sur un régime de retraite universel ?

Un régime universel inégalitaire ? le taux de retour sur cotisations

Pour illustrer ce qu’implique le régime universel tel que proposé par le gouvernement, nous admettrons les éléments de langage de ce dernier: 1 euro de cotisé donne accès aux mêmes droits ; fin des régimes spéciaux (comprendre, durée de cotisation unique).

De nos jours, l’âge moyen d’entrée sur le marché du travail est de 21 ans, bien qu’il s’agisse souvent de CDD et par définition de parcours scolaires dépassant difficilement le Bac+2, donc peu valorisés sur le marché du travail. Le premier emploi stable est lui obtenu en moyenne à 28 ans. Posons que les premiers salaires stables (sans rupture d’activité) arrivent à 23 ans en moyenne.

Imaginons 3 individus, 3 collègues qui travaillent dans l’entreprise MM pour médian-médian. Nos 3 collègues ont le salaire médian, et à eux 3 l’espérance de vie moyenne. Cependant, l’un a une espérance de vie de 80 ans, l’autre de 83 ans et le troisième de 86 ans.

A raison de 2500€ brut (1800€ net environ), et d’une durée de cotisation de 43 ans, chacun cotisera durant sa carrière plus de 360.000€. En redistribuant ces cotisations intégralement (avec donc un budget des retraites à l’équilibre), chacun aura une retraite de 1770€ (brut) par mois Cependant, si ce système peut paraître simple et souhaitable, il nous faut regarder le retour sur cotisation de chacun de nos 3 collègues :

Agrandissement : Illustration 6

Bien que notre système soit à l’équilibre avec un âge de départ à la retraite à 66 ans (que nous n’appelons pas de nos vœux), nous remarquons que la solidarité a plus bénéficié à C qu’à B qu’à A. Un euro cotisé donne droit aux mêmes droits, mais seulement mensuellement. A l’échelle d’une retraite, un euro peut dans cet exemple valoir 82 centimes ou 1,18€.

Que l’on ajoute la croissance économique, ou la démographie, le résultat ne saurait s’inverser. En effet, tant que tous les français ne décideront pas de tous mourir au même âge (!), ce système favorisera toujours ceux qui survivent à leurs collègues, à leurs concitoyens, à leurs cotisations… à salaire égal.

Regardons maintenant ce qu’il passe avec 3 collègues, mais avec des salaires différents. Le premier sera au SMIC (il commencera à travailler 4 ans plus tôt que précédemment, pour prendre en compte le parcours scolaire supposé plus court), le deuxième aura le salaire médian (et commencera à travailler deux ans plus tôt que dans le précédent exemple), enfin le troisième aura le double du salaire médian (seuil retenu pour être riche dans un récent rapport de l’Observatoire des Inégalités[5]). En appliquant à ces cas l’espérance de vie par revenu telle que présentée précédemment, nous obtenons :

Agrandissement : Illustration 7

Pour égaliser les cotisations et les retraites, nous avons calculé un taux de remplacement de 73,25% pour tous (puisqu’un euro cotisé donne accès aux mêmes droits). Nous observons que le taux de retour sur cotisation est supérieur pour les classes aisées. En cotisant 100, ils recevront 107 durant leur retraite. A l’inverse, les classes populaires, en cotisant 100, ne reçoivent que 80.

Dit autrement, les pauvres cotisent pour payer les retraites des riches. Ceci s’explique parce que ces derniers vivent plus longtemps. Dans notre exemple ceci se matérialise par un manque à gagner de plus de 275€ par mois pour les pauvres chaque mois sur leur pension. De l’autre côté, les riches auront une pension supérieure à leur cotisation et toucheront 242€ de plus qu’ils ne devraient durant toute leur retraite.

Pire, cet exemple est certainement en dessous de la vérité : si nous avons admis que les individus à hauts salaires faisaient de plus longues études et entraient donc plus tard dans le monde du travail, à l’inverse nous avons négligé que les moins diplômés sont les plus exposés au chômage. Ce faisant, nous avons négligé des périodes d’inactivité qui allongent la durée de la carrière des classes populaires et réduit donc d’autant leur vie à la retraite.

Résumons.

Le taux de retour sur cotisation croit avec l’espérance de vie et cette dernière croit avec les revenus. Ce sont donc les classes aisées qui bénéficient d’un taux de retour sur cotisation supérieur à 100%. La redistribution, à durée de cotisation égale, se fait nécessairement des classes populaires vers les classes aisées, soit l’inverse de… Robin des Bois. Plus prosaïquement, ce sont les riches qui, parce qu’ils vivent plus longtemps que les autres, prennent plus que leur part dans le régime de retraite.

Ajoutons enfin que, comme un revenu supérieur induit une espérance de vie supérieure, en se servant sur les cotisations (et donc le travail) des pauvres, les riches leurs prennent littéralement des années de vie. Les riches coûtent 19,7% de leurs retraites aux pauvres. Comme si les uns étaient une sorte de TVA des autres…

Avant de développer un système plus juste, nous nous devons de préciser que la philosophie générale de la loi proposée par le gouvernement Philippe est celle présentée ci-dessus où les pauvres payent en partie la retraite des riches mais jamais l’inverse. Présenter cette loi comme sociale est au mieux idiot, au pire mensonger.

Un régime universel et juste (en respectant les blocages du gouvernement)

Comme nous l’avons vu, si tous les travailleurs ont la même durée de cotisation, ce sera nécessairement au détriment des moins aisés. Pour qu’un système soit à la fois universel et juste, il faut a minima égaliser le taux de retour sur cotisation pour que les classes populaires arrêtent de financer les retraites des autres. Dans un système de retraites, il faut également que chacun ait accès… à la retraite, ce qui implique de ne pas décéder avant d’y arriver. Construisons donc ce système.

Posons que, comme annoncé par le gouvernement, chacun cotise au même taux et que un euro cotisé donnera accès aux mêmes droits. Chacun a donc, par définition, le même taux de remplacement.

Pour que le régime soit à l’équilibre[6], il faut égaliser les cotisations et les pensions.

Les cotisations, ce sont : Cotisations = Salaires × Durée travail × Taux cotis

Notons dès à présent que le gouvernement ne veut pas revaloriser les salaires et souhaite un taux de cotisations unique… autant dire que seule la durée de travail peut être modulée.

Les pensions, ce sont : Pensions = Salaires × Durée pension × Taux remplacement

Du côté des pensions, nous savons que le gouvernement a promis de ne pas baisser les pensions (donc le taux de remplacement). Une fois encore, seule la durée de la pension peut permettre d’égaliser cette équation.

Etant admis que seuls les durées de travail peuvent équilibrer le régime des retraites (à cause des veto que le gouvernement a décidé[7]), et sachant que si tous les travailleurs cotisent aussi longtemps ce seront toujours les plus pauvres qui cotisent pour les autres, il ne reste qu’une seule solution : que les durées de travail dépendent des revenus.

Posons un objectif d’égalité. Posons que chacun ait le droit à la même espérance de vie à la retraite. Nous ne voulons plus que certains aient plusieurs décennies à la retraite quand d’autre n’en n’ont pas une.

Prenons un exemple avec un seuil à 50% de chances d’atteindre un certain âge. Divisons les hommes en 4 groupes de taille égale, des moins aisés (Q1) aux plus aisés (Q4) :

- Q1 - 50% = 77 ans

- Q2 - 50% = 82 ans

- Q3 - 50% = 85 ans

- Q4 - 50% = 87 ans

Les hommes du Q1 ont 50% de chance d’atteindre l’âge de 77 ans, alors que ceux de Q4 ont 50% de chance d’atteindre 87 ans. En commençant leur carrière au même âge, les hommes de Q1 devraient partir 10 ans plus jeunes que ceux de Q4.

Nous obtiendrions des périodes de travail telles que :

- Q1 - 37,25 ans de carrière

- Q2 - 42,25 ans de carrière

- Q3 - 45,25 ans de carrière

- Q4 - 47,25 ans de carrière

Si les moins aisés cotisent moins longtemps, le manque à gagner pour la caisse de retraites sera largement compensé par les classes aisées. En effet, tout en cotisant au même taux, ces derniers rempliraient bien plus les caisses puisque leurs revenus sont supérieurs.

En posant un taux de remplacement qui égalise les cotisations et les retraites (74,4%), nous obtenons :

Agrandissement : Illustration 8

Mensuellement, chacun aurait bien le même taux de retour, mais à l’échelle de la vie de travail ce seraient les classes populaires qui bénéficieraient de la redistribution. Ce faisant, nous pourrions parler d’une réelle solidarité qui va des plus aisés vers les moins aisés et non l’inverse comme aujourd’hui (ou demain avec le régime proposé par le gouvernement).

Evidemment, dans un parcours professionnel, le salaire peut varier. Nombreux sont les employés qui ne restent pas cantonnés à Q1. Nous devons donc prendre en compte ces évolutions. Il suffit pour cela de prendre en compte le temps passé dans chaque quartile. Nous obtenons qu’une carrière complète ( Cc ), fixée à 47,25 ans pour tous, se calcule ainsi :

Cc = TQ1 × CoefQ1 + TQ2 × CoefQ2 + TQ3 × CoefQ3 + TQ4 × CoefQ4

Ainsi, le temps passé dans chaque quartile sera valorisé par un coefficient qui permettra de prendre en compte la situation de chaque mois travaillé.

Evidemment, des effets de seuils seraient à corriger en affinant la formule, mais cela ne poserait aucun problème : le prélèvement à la source permet à l’état de connaitre parfaitement la distribution des salaires. Dès lors, il est possible d’annoncer à chaque employé, tous les mois, son nombre "d’annuités" validées à l’instant T.

Enfin, et pour boucler sur les bonus/malus proposés par le gouvernement, nous pourrions évidemment laisser la possibilité à chacun de partir plus tôt ou plus tard. Chaque année de travail en plus (ou en moins) aurait un impact de 5% à 6% (valeur à affiner) sur la pension comme proposé par le gouvernement. En effet, si une année de vie en plus offre un bonus sur la pension perçue comme nous l’avons vu précédemment, une année de travail en plus doit intégralement le compenser financièrement.

Le système de retraites ainsi construit répondrait autant aux idées d’universalismes prétendument portées par le gouvernement, puisque les règles seraient connues de tous et identiques, qu’à celle de justice sociale qui fait cruellement défaut tant au système actuel qu’à celui en discussion.

Les régimes spéciaux

Le système tel que présenté ci-dessus ne répond pas à toutes les questions et il en est une que nous ne saurions passer sous silence : les régimes spéciaux.

Posons comme postulat qu’il faut garder des régimes spéciaux. En effet, personne ne veut qu’à 66 ans quelqu’un soit policier de terrain, ni militaire du rang, ni pilote d’avions de chasse, etc. Pour ces métiers (et d’autres), il est évident que des régimes spéciaux doivent se maintenir. Le cas le plus emblématique (outre les danseurs de l’Opéra) est à n’en pas douter celui des égoutiers dont l’espérance de vie ne dépasse pas les 62 ans. Allons-nous les aligner sur le régime universel ? Certainement pas.

Il suffirait d’appliquer des sur-coefficients pour prendre en compte des métiers exceptionnels dans leurs effets sur la durée de vie. Ces coefficients pourraient être aisément calculés via une quelconque base de données de l’INSEE.

Conclusion

Ce système est certainement perfectible et ne sera sans doute jamais adopté. En effet, les classes aisées sont surreprésentées à l’Assemblée Nationale et il serait surprenant de voir les députés voter une loi qui les ferait travailler davantage.

Les chiffres présentés méritent d’être affinés, à n’en pas douter. Mais cela ne saurait changer la forme des résultats. Le point central de cet article résistera (hélas) aisément à tout subtilité de calcul : les pauvres cotisent pour les riches. Puisque nous en sommes à admettre que les chiffres de cet article ne sont pas d'une précision absolue, en voici quelques derniers qui (pourraient certes être plus précis mais) permettent déjà de se faire une idée du système proposé par le gouvernement :

- Un smicard ne touchera que 69% de ses cotisations sous forme de pension car il décédera trop tôt... les 31% restants serviront à payer les retraites de personnes plus aisées (les premiers de corvée servent les premiers de cordé même par leur mort)

- Même avec le seuil minimum de retraite à 1 000€ pour une carrière complète, aucun pauvre ne recevra plus qu'il n'a cotisé : tous continueront malgré ce "cadeau" à financer la retraite des riches

- 65% des français (les plus pauvres) ne toucheront pas l’intégralité de leurs cotisations sous forme pension car ils décéderont trop tôt

- C'est avec un salaire brut moyen sur toute la carrière de 2 500€ (constants) qu'un retraité ne donnera ni ne devra rien à personne

- près d'¼ de la pension des 10% les plus riches vient directement des cotisation des pauvres.

Et curieusement, nous ne retrouvons rien de cela dans les éléments de langage du gouvernement.

[1] https://www.insee.fr/fr/statistiques/3676610?sommaire=3696937

[2] Source : INSEE ; https://www.insee.fr/fr/statistiques/3319895

[3] source : https://www.insee.fr/fr/statistiques/1280972

[4] Source : INSEE ; https://www.insee.fr/fr/statistiques/3311422?sommaire=3311425

[5] https://www.inegalites.fr/5-millions-de-riches-en-France

[6] sans compter la démographie ni la croissance ou l’inflation qui ne sauraient modifier la forme des résultats et ne feraient qu’alourdir les calculs

[7] notons d’ailleurs que "l’âge pivot" qui consiste à allonger la durée de cotisation est la seule solution que le gouvernement s’est laissé. En effet, en décidant de fermer toutes les autres portes, il n’y a plus rien à négocier