Dans son discours public du mardi 15 juillet 2025 le premier ministre, François Bayrou, avait présenté les grandes orientations du budget de l’Etat (et de la Sécurité Sociale) pour l’année 2026. Le moins que l’on puisse dire, c’est que le suspense soigneusement entretenu depuis des semaines avait accouché d’une souris particulièrement attendue. Rien ou presque de ce qui a été dit n’avait alors été une véritable surprise tant les diverses fuites, consciencieusement organisées, avaient préparé l’opinion publique à toutes sortes de mesures sacrificielles plus ou moins éprouvées. Le « magicien » de Matignon n’avait en définitive tiré de son chapeau que des mesurettes ou des politiques néolibérales des plus classiques dont l’objectif avoué était de revenir à l’équilibre des comptes tout en préservant l’ordre socio-économique actuel, et en particulier les intérêts des catégories à très hauts revenus (au nom de la « justice fiscale ») puisqu’elles seraient selon lui les seuls vrais acteurs de l’économie, ainsi que les grandes entreprises car ces dernières sont supposées être de vaillants guerriers directement confrontés à la fameuse concurrence internationale !

Près d’un mois et demi plus tard, le lundi 25 août, le premier ministre a confirmé son intention première et a joué à quitte ou double. Il a même surenchéri sur le caractère catastrophique de la situation, ne laissant plus que le traditionnel : « c’est moi ou le chaos ! ». La nouveauté, si l’on peut dire, c’est qu’aujourd’hui le bon peuple français n’aurait plus qu’une seule possibilité pour éviter le naufrage économique annoncé en raison de l’exubérance supposée de la dette publique : lui laisser les mains libres (moyennant quelques petits accommodements éventuels) pour faire payer aux plus pauvres et aux classes moyennes l’addition du bilan de 8 ans de macronisme. Toute cette construction repose donc sur un seul postulat : nous serions endettés jusqu’au cou et incapables de nous en sortir autrement que par la nécessité de souffrir en battant collectivement notre coulpe ! Cela ne devrait pas trop surprendre pour quelqu’un qui vient de la démocratie chrétienne... En réalité, au-delà des postures morales ou idéologiques rigides, et des petits calculs sordides de petits chevaux chez les uns et les autres, on nous prépare à subir une purge économique et sociale de très grande ampleur, aux conséquences encore incalculables...

C’est finalement à une palette assez complète des mesures classiques destinées à restreindre l’ensemble des dépenses publiques et privées à laquelle il faut s’attendre en 2026, et qui ne peut que mener à une récession globale et à une austérité généralisée, ce qui est peut-être le seul aspect vraiment « historique » de ce plan à l’ampleur inédite. Si l’on veut bien comprendre la logique de cet entêtement du clan macronien dans la poursuite d’une politique ultra-libérale, et la raison du retentissement possible de ses arguments dans l’opinion, il faut en détailler les ressorts idéologiques et les profondes connotations historiques dans la mémoire collective.

La nature économique de la Dette

Il faudrait commencer par rappeler quelques notions économiques de base, qui font souvent l’objet de confusions et de préjugés courants :

- Monnaie et crédit: A partir du moment où les société humaines ont développé l’échange pour diverses raisons (existence d’un surplus économique, c-à-d d’un excédent de la production par rapport à la consommation, division du travail et spécialisation, proximité d’autres groupes qui produisent des biens complémentaires, etc.), à l’intérieur d’un très large intervalle de temps qui se situerait selon les anthropologues entre le Paléolithique moyen et le Néolithique, et qui concerne des peuples déjà en voie de sédentarisation (chasseurs-cueilleurs ou pêcheurs organisés des côtes du Pacifique, agriculteurs du Moyen-Orient, éleveurs d’Eurasie, etc.), on a vu apparaître des lieux d’échange plus ou moins réguliers. Les biens proposés aux autres sont alors devenus des marchandises qui s’échangaient contre un bien spécifique, celui qui constitue à la fois ce qu’on appelle un équivalent universel (ou étalon de la valeur d’échange) et un instrument de paiement pour tous les autres biens, c-à-d la « monnaie ». Historiquement, celle-ci a pris diverses formes physiques (coquillages, sel, tabac, métaux précieux, bétail, etc.) et est devenue de plus en plus dématérialisées au fur et à mesure du développement économique et social, au point qu’aujourd’hui les transactions sont réalisées pour l’essentiel en monnaie scripturale, sous une forme numérique.

Dès l’apparition des premières civilisations urbaines (il y a 5.000 ans environ) qui reposaient sur une organisation complexe des échanges, il a fallu enregistrer ces opérations, en particulier celles qui correspondent à un échange étalé dans le temps, c-à-d qui requièrent un intervalle de temps entre l’échange physique du bien et son paiement, ou en d’autres termes qui nécessitent un « crédit ». En l’occurrence, l’acheteur demande un délai de paiement au vendeur en s’engageant à verser à un moment donné la somme convenue, augmentée d’un intérêt qui représente théoriquement et pour aller vite « le prix du temps » (mesuré en taux ou % de la somme). Les tablettes d’argile des grandes cités mésopotamiennes (Sumer, Babylone, Ur), comme les écrits qui ont pu être déchiffrés dans les civilisations précolombiennes (Aztèques, Incas), constituaient en effet le plus souvent des reconnaissances de dette ! A l’origine, l’écriture et la comptabilité ont répondu à des besoins communs. La monnaie et le crédit ne sont toutefois pas liées au capitalisme proprement dit (qui est d’abord un système de production historique), mais à l’essor du commerce qui en est une de ses sources. Le crédit est donc bien plus ancien, même s’il revêt une forme spécifique après la révolution industrielle du XIXème siècle, en particulier avec le développement des marchés financiers, dont la raison d’être est liée à la gestion des formes et instruments de crédit.

- Actif et passif: c’est une deuxième distinction essentielle en économie, qui est surtout utilisée dans le cadre comptable, mais qui n’en correspond pas moins à une réalité : la dette est essentiellement un passif, qui est la contrepartie théorique d’un actif réel (et/ou financier : c’est un point de débat en théorie économique). Elle n’a donc de sens que dans la mesure où il existe un bien réel (ou un titre financier) sur lequel s’appuie la créance exigible (un titre ou une reconnaissance de dette). Le Bilan comptable d’une entreprise n’est rien d’autre qu’un tableau financier en deux parties, où les dettes (il y en a plusieurs en réalité, dont les apports en capitaux des actionnaires, les dettes à court terme vis à vis des fournisseurs, celles à long terme vis-à-vis de créanciers divers, etc.) sont en principe équilibrées par les différents actifs et diverses immobilisations à court, moyen et long terme (capital technique, machines et biens d’équipement, actifs immobiliers et autres actifs financiers). Le solde du Bilan (Actif – Passif) est égal en principe au résultat d’exploitation comptable de l’année, ou si l’on veut, au sens commun, au « bénéfice ». Ce dernier est censé représenter (selon les conventions comptables) le profit de l’entreprise et son degré de rentabilité, alors que, d’un point de vue juridique, le Bilan sert d’abord à calculer la valeur nominale de cette entreprise, ou encore, du point de vue des actionnaires, sa valeur marchande (c-à-d sa réalisation à un moment donné, qui est d’ailleurs discutable et discuté). N’oublions pas que dans la conception capitaliste, c’est la valeur du capital à tout moment qui détermine la décision de son propriétaire de le conserver ou de s’en séparer ! Plus largement, le taux de profit est lié au taux d’intérêt de la dette, mais c’est un très vieux débat entre économistes...

Le cœur de la comptabilité nationale a une conception plus restrictive de la notion de Bilan économique, car il repose essentiellement sur une approche différente de l’économie, à la fois réelle (non financière) et macroéconomique (à l’échelle globale), même si depuis quelques décennies on tend à intégrer de plus en plus d’éléments financiers, qui sont instables et souvent spéculatifs... Pour ma part, je reste fidèle aux conceptions des pionniers qui ont permis de construire il y a moins d’un siècle les première représentations globales et avérées de la réalité économique. De ce fait, je ne conçois pas de passif, et donc de dette, sans une contrepartie réelle, même si elle est parfois oubliée, dévalorisée ou sous-évaluée... Il convient donc de la déterminer avec précision, car la dette publique est souvent la contrepartie des éléments tangibles d’un progrès social réel.

- Investissement et consommation finale: C’est le keynésianisme qui a mis en évidence au milieu du XXème siècle l’importance de ces deux composantes de la Demande globale dans l’économie, qui obéissent à deux logiques fort différentes. Ce sont en réalité les deux principaux facteurs économiques qui sont à l’origine de la dette : besoin de numéraire pour la consommation finale immédiate, et besoin de fonds pour investir, en supposant que la production future liée à cette nouvelle dépense permettra de rembourser la dette. Si l’on fait abstraction des exportations et des variations de stock, la Demande globale (intérieure) de l’économie nationale se partage donc entre investissement et consommation finale. Alors que la pensée économique libérale des pères fondateurs (Adam Smith, David Ricardo, Jean-Baptiste Say, etc.) reposait sur la vision naturelle d’un équilibre global des marchés qui s’établirait de manière quasi spontanée et optimale (grâce à la « main de Dieu »), John Maynard Keynes a démontré dans sa « Théorie générale » de 1936 que l’équilibre ne se créait pas de manière automatique au niveau de plein emploi, mais qu’une infinité de situations intermédiaires d’équilibre de sous-emploi était possible, avec des effets économiques et sociaux différents (et des niveaux inégaux de production). Cela dépendait de la structure des dépenses au sein de l’ensemble de l’économie globale, qui est fondamentalement déterminée par les différences de revenus des principaux acteurs (capitalistes, classes populaires, Etat). Pour simplifier, le facteur déterminant est la consommation finale puisqu’elle dépend étroitement du revenu des classes populaires (dont plus de 80% du revenu est consommé), alors que l’épargne globale (assurée surtout par les classes aisées, aux forts revenus) se détermine autrement et de manière plus aléatoire (notamment par le taux d’intérêt qui rémunère l’épargne). Keynes en concluait qu’il fallait augmenter la Demande globale par une politique volontariste de grandes dépenses publiques, qui induiraient des flux croissants de revenus salariaux et donc de consommation, afin d’ajuster la production globale au niveau du plein emploi. Depuis cette époque, deux grandes conceptions de la politique économique à court terme s’opposent : théorie de l’Offre qui suppose le libre jeu du marché et l’équilibre spontané de l’économie (avec néanmoins une aide aux entreprises, conçues comme seules créatrices de richesses) ; théorie de la relance par la dépense publique (investissements publics et consommation populaire) afin d’accroître le niveau de la Demande globale et donc la richesse nationale (le PIB). La question de la dette est donc vue différemment selon la théorie choisie (consciemment ou pas). C’est particulièrement vrai pour la Dette publique, qui résulte souvent de la dépense publique, ce qui ne pose véritablement problème que dans le cas où son financement se fait par le recours aux seuls marchés financiers et non par l’impôt...

- Stock et Flux : il est un dernier aspect plus général, mais souvent méconnu, des grands concepts économiques lorsque l’on disserte sur la pertinence ou la légitimité de la dette. C’est une question de méthode qui ne concerne pas seulement l’économie, mais aussi toutes les sciences qu’elle soient physiques (mécanique, aéronautique, théorie des fluides, etc.) ou sociales (démographie, statistique, sociologie, etc.). Il s’agit d’une notion fondamentale du raisonnement scientifique qui apparaît dès qu’un phénomène est cumulatif et que le temps intervient : la distinction nécessaire entre les stocks et les flux. On peut prendre l’image classique de la baignoire qui est très parlante. Le volume d’eau (ou de tout autre liquide contenu dans la baignoire) peut être mesuré de deux façons différentes : soit directement, par la mesure du niveau d’eau à un moment donné (le stock), ou indirectement, par l’écart entre deux situations différentes, le flux d’entrée (robinet) et le flux de sortie (la bonde d’évacuation) qui donne la variation de stock, que l’on doit ajouter au montant du stock initial mesuré pour obtenir le stock final. En fait, il faut faire intervenir le temps. Si on doit mesurer le montant du stock et son évolution entre les moments T1 et T2, on aura donc : Stock en T2 = Stock en T1 + (Flux d’entrée en T2/T1 – Flux de sortie en T2/T1), c-à-d = Stock en T1 + variation de stock T2/T1. On peut aussi jouer d’une autre image, le stock est une photo à un moment donné (fixe), alors que le flux est un film entre deux moments. En économie réelle, le problème de la valeur du stock (différente du volume) complique la question et il faut ainsi accepter d’autres conventions...

Dans l’optique de la dette, on doit donc considérer que celle-ci est un stock, à un moment bien précis (en fin d’année par exemple), alors que le déficit qui en est généralement à l’origine est un flux (car c’est l’écart entre deux autres flux, les recettes et les dépenses). La confusion est fréquente, de sorte qu’un ratio comme Dette/PIB est hétérogène (puisque le PIB est un flux, mesuré en moyenne annuelle) et que tout rapport Stock/Flux doit être justement interprété[1]. Et pourtant, la dette (stock) est encore modifiée par d’autres flux, comme le « service de la dette » qui comprend en principe deux éléments : le remboursement du capital/principal (amortissement) et le paiement de l’intérêt, ou prix de la dette). En pratique, cela dépend des conditions du prêt : emprunt public ou privé, remboursement progressif par annuités ou mensualités, extinction à l’échéance, etc.).

La dimension anthropologique et sociale de la Dette

Une conception archaïque de l’endettement domine toujours les sociétés humaines depuis plus de 5 000 ans en raison des conditions de leur évolution historique :

- Les échanges économiques ont longtemps été le fait d’intermédiaires: marchands, puis de plus en plus financiers au fur et à mesure que le crédit se développait et que de nouveaux instruments financiers apparaissaient. L’essor économique des sociétés anciennes s’est longtemps confondu avec celui des négociants et des créanciers de toute nature qui sont souvent devenus un des principaux piliers des classes dominantes, dont l’intérêt reposait en particulier sur l’assurance du remboursement de la dette. De ce fait, nombre de lois et de règles édictées dans le passé avaient trait aux mesures coercitives à prendre en cas de défaut de paiement du débiteur. Jusqu’au XIXème siècle en Europe, notamment en France et en Angleterre, il existait une prison pour dettes qui sanctionnait ainsi la conduite jugée répréhensible de la personne (ou de l’entreprise) qui avait manqué à la morale bourgeoise de ce qu’on appelle encore aujourd’hui la « gestion en bon père de famille » ! Les aléas et les crises inéluctables dues aux fluctuations du marché étaient ainsi assimilés à des fautes morales personnelles du fait de la responsabilité individuelle supposée dans toute l’idéologie bourgeoise alors dominante[2].

- Le rôle de la religion et de la morale: cette dureté de la société issue du capitalisme naissant est venue se superposer à des interdits plus anciens et plus profonds qui sont inscrits dans la mémoire collective et dans les institutions de l’humanité : les commandements de la Bible hébraïque (Décalogue) ne sont pas très clairs à ce sujet, mais c’est surtout le Christianisme qui a propagé l’interdit de la dette, confondant notamment l’emprunt pour la consommation finale (en l’occurrence le jeu ou les plaisirs divers, moralement condamnés) et le prêt qui vise à investir (celui des marchands et capitalistes) que l’Eglise du Moyen-Age méconnaît, en raison de la domination d’un système féodal appuyé sur un monde agricole et rural. Il est probable que la paysannerie de l’époque, qui devait s’endetter régulièrement pour assurer la soudure entre deux récoltes, et s’adressait pour cela aux usuriers (souvent juifs), a conservé pendant de nombreux siècles le souvenir traumatique de ces dettes. L’Eglise catholique a en conséquence longtemps assimilé le crédit à l’usure[3], ignorant ainsi le rôle économique de la banque naissante et de ses propriétaires, qui la développeront pour l’essentiel en dehors du monde catholique Romain, d’où le succès au XIXème siècle des grandes banques protestantes et juives en France qui échappent à ces interdits. De même, le monde musulman a condamné pour des raisons analogues le prêt à intérêt, lui préférant la « zakat » (aumône) ou trouvant des subterfuges indirects nécessaires à des peuples commerçants. A contrario, dans le monde protestant (Angleterre, Allemagne, Europe du Nord où s’est développée la Réforme), le capitalisme financier a bénéficié de préjugés favorables au développement économique, même si la dette restait moralement condamnable sur un plan individuel et moral[4]. C’est d’ailleurs considéré par les historiens comme l’une des causes classiques de l’antisémitisme, au même titre que les importants préjugés attachés aux petites minorités chinoises dans le Sud-Est asiatique qui jouaient souvent un rôle comparable d’intermédiaire financier (et d’usurier).

- La persistance d’une image négative de la dette dans le grand public : pour toutes les raisons évoquées précédemment (confusion entre monnaie et crédit, ignorance de l’existence d’un actif réel en contrepartie de la dette considérée, confusion entre les motivations pour l’investissement et la consommation finale, confusion entre le revenu annuel et le stock de dettes passées et à venir, poids séculaire des interdits religieux et des connotations morales, etc.) le thème de la dette reste prégnant dans les tréfonds de la conscience collective. Mais, et c’est peut-être plus déterminant, il me semble que la confusion aujourd’hui la plus importante (et sur laquelle insistent les médias et les gouvernants) réside entre la dette privée et la dette publique, la plupart des gens considérant que les caractéristiques des deux types de dette sont identiques alors qu’elles sont très différentes du fait de leur origine et surtout en raison de leurs effets. Il est courant de raisonner de la même manière alors que la première reste limitée à l’individu et son environnement familial immédiat, qu’elle doit être impérativement remboursée et que son titulaire peut faire faillite, tandis que c’est pratiquement l’inverse pour la Dette publique. Cette dernière est le fait de la collectivité globale, qu’elle ne la rembourse jamais complètement, et que de toute façon un Etat ne peut faire défaut. Plus généralement, on peut considérer qu’un particulier s’enrichit en payant sa dette, alors qu’un Etat s’enrichit en contractant une dette (dans le cas d’une politique de dépenses publiques visant à relancer la production). En réalité, la situation est plus complexe et comprend des cas historiques où la dette du Souverain ne fut jamais remboursée (exemple des rois de France qui ont fait exécuter leurs créanciers, Juifs ou Templiers), ou au contraire celui de la mise sous tutelle par le FMI de petits pays débiteurs, en situation de défaut de paiement international, qui ont dû réorienter leur budget et leur politique nationale dans l’intérêt des créanciers, au prix d’une perte de souveraineté et d’une austérité populaire sans précédent (cf. le dernier exemple de la Grèce). Mais c’est toujours une question de rapport de forces, économiques et politiques, entre le débiteur et ses créanciers et c’est le plus fort qui gagne nécessairement. Cette perspective a été agitée dans notre cas par François Bayrou et consorts mais n’est pas crédible.

- La Dette publique reste un tabou au niveau européen: le sentiment d’un caractère effrayant attaché à la dette et la crainte de sa fatalité restent toutefois très forts dans les pays européens, particulièrement en Allemagne, qui joue encore aujourd’hui un rôle économique central au sein de l’Union Européenne. Culturellement, nos voisins d’Outre-Rhin ont gardé un souvenir extrêmement traumatique de la période de la crise monétaire et l’hyper-inflation historique du début des années 1920, dans le contexte du chaos politique et de la répression des mouvements révolutionnaires d’après 1918 (le Spartakisme, les assassinats de Karl Liebknecht et de Rosa Luxembourg), et où le Mark a pu perdre jusqu’à 3.000.000 % de sa valeur en un mois, avec les conséquences sociales que l’on imagine, et qui ont été suivies dix ans plus tard des effets de la crise financière de 1929, du chômage de masse et de la montée du nazisme... Il était inévitable que la population allemande en ait conservé une image excessivement négative de l’inflation, (considérée comme d’origine uniquement monétaire[5]) et de la gestion gouvernementale des finances publiques, d’autant plus que l’industrialisation rapide et récente de ce pays (seconde moitié du XIXème), avec un poids persistant de la ruralité, avaient laissé dans les esprits un fort préjugé contre l’endettement (la racine allemande « schuld » désigne à la fois la culpabilité et la dette). Sans surprise, après le miracle économique allemand qui a suivi la reconstruction à partir de 1945, et le poids accru de ce nouvel « homme fort » dans la construction européenne, l’orientation de la politique économique dans l’UE s’appuya principalement sur le précepte du verrouillage du « robinet monétaire », à savoir une politique restrictive du contrôle de l’émission de monnaie par la BCE. Celle-ci en effet, malgré les fluctuations récentes de ses politiques, vise essentiellement à prévenir les déficits budgétaires des pays membres de la Zone Euro, afin de favoriser la stabilité de la monnaie commune. Selon cette conception, une dépense excessive devrait se traduire par une augmentation de la dette publique à très court terme (la monnaie stricto sensu), ou à long terme par celle de la dette publique au sens large, et son contrôle dépend de la manipulation du taux d’intérêt. C’est ainsi que le Traité de Maastricht (1992) a institué une série de règles appelées les « critères de convergence », à savoir la limitation du déficit public à un intervalle compris entre -3% et +3% du PIB, et accessoirement d’autres seuils (60 % du PIB pour le montant de la Dette publique), avec malgré tout un garde-fou en cas de récession brutale (chute du PIB en volume supérieure à -4%) où l’on peut dans ce cas pratiquer une relance et donc émettre de la monnaie supplémentaire. Il faut souligner que ces chiffres ont été élaborés sur « un coin de table » dans des condition très particulières[6] qui font que beaucoup d’économistes les critiquent et les remettent en cause, indépendamment de la philosophie de l’UE qui est derrière. Cette dernière repose justement en dernière instance sur l’idée que toute nouvelle dépense publique, qui se manifeste par l’émission de monnaie, est intrinsèquement un mal, avec la croyance sous-jacente, de plus en plus apparente, que les dépenses sociales (qui deviennent nécessaires en période de crise) sont par nature inutiles, ce qui est très caractéristique de la pensée conservatrice...

L’évolution réelle de la Dette publique

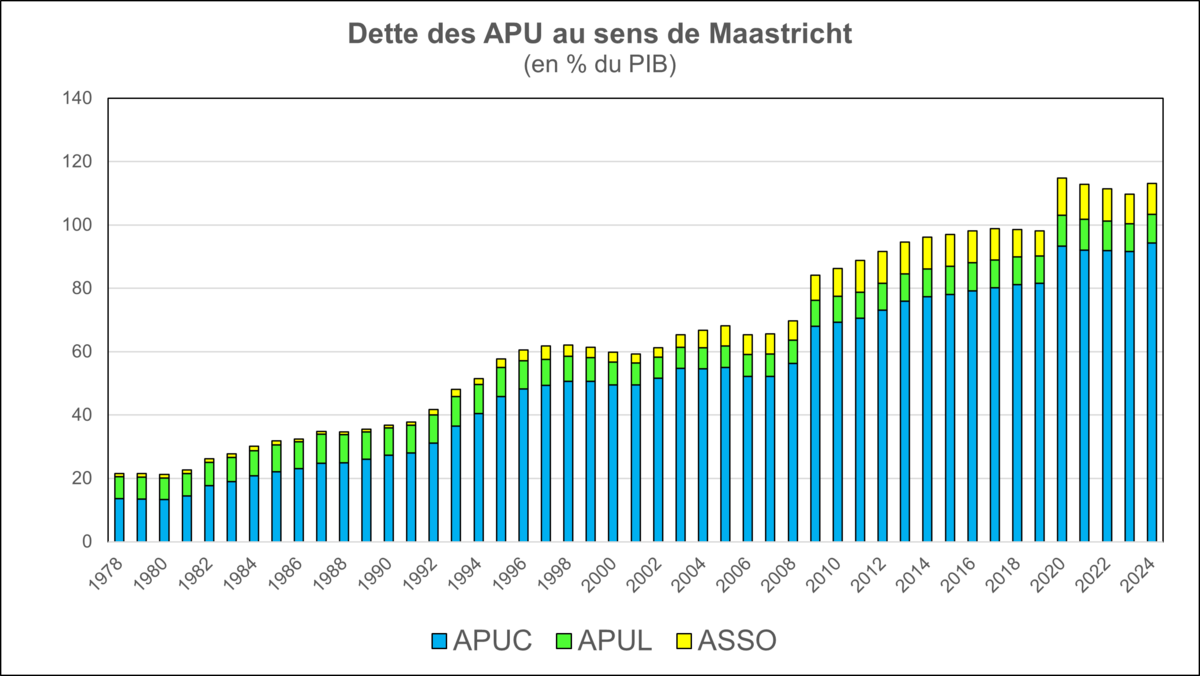

Dans la réalité, l’évolution de la Dette publique française ne correspond pas vraiment à l’image qu’en a présentée notre premier ministre, et qu’un certain nombre de personnes ont pu naturellement assimiler pour les raisons précédemment évoquées (voir le graphique ci-dessous).

Figure 1

Agrandissement : Illustration 1

Tableau de bord de l’économie française – Comptes Nationaux 2020 - INSEE

L’examen de la Figure 1 apporte plusieurs enseignements intéressants :

- La Dette publique au sens de Maastricht[7] de l’ensemble des APU (Administrations publiques) a effectivement plus que quintuplé sur les derniers 46 années, passant de 21,6 % du PIB en 1978 à 113,2 % en 2024 (dernière statistique complète).

- Mais cette évolution n’est pas homogène, car on doit distinguer 4 grandes périodes:

- de 1978 à 1992, une croissance régulière de la Dette de 20 à 40 % du PIB environ qui correspond à l’augmentation des dépenses publiques après la victoire de F. Mitterrand en 1981, et sa politique économique plus redistributive,

- De 1993 à 2008, une brusque accélération de la Dette liée à la forte récession de 1993 (crise du SME), qui engendre une nette montée des dépenses sociales puis une relative stabilisation au niveau de 60 % du PIB (seuil de Maastricht),

- De 2009 à 2019, un accroissement très rapide et régulier de la Dette jusqu’au niveau de 98 % du PIB, qui est dû à l’importante récession internationale de 2009, liée à la crise économique et financière des « subprimes» aux USA en 2007-2008, qui constitue un tournant dans la mesure où le montant de la Dette sort brutalement des clous pour être équivalent à celui du PIB annuel,

- De 2020 à 2024, le montant de la Dette (au sens de Maastricht) dépasse le niveau du PIB pour s’établir à 114,9 % du PIB en 2020, puis s’atténue légèrement jusqu’en 2023, avant de continuer à « déraper» en 2024 (et 2025). Il faut impérativement faire la part des facteurs structurels et conjoncturels. Si la crise du COVID a nécessité à juste titre une intervention rapide et massive de l’Etat afin d’éviter que l’arrêt brutal de l’économie ne se traduise par une récession de très grande ampleur (baisse d’au moins 1/3 du PIB et de l’emploi !), le dérapage actuel de la Dette semble plutôt lié à la politique économique et fiscale en vigueur.

- L’étude détaillée par sous-secteurs des APU, c-à-d selon chacune des 3 entités publiques : les APUC Administrations publiques centrales (Etat + ODAC[8]), les APUL ou Administrations publiques locales, et les ASSO ou Administrations de sécurité sociale permet d’enrichir l’analyse. Elle confirme les enseignements tirées de la périodisation précédente. Du fait que les règles des Finances publiques ne l’autorisent pas pour les APUL et les ASSO, les seules dettes permises sont celles dues au financement des dépenses en capital (ou d’équipement) et non les dépenses courantes. Il en résulte que l’essentiel de la Dette publique (soit plus de 80 %) provient du budget des APUC, avec un poids croissant (de 63,4% à 83,4% sur la période). Si la part de la Dette des APUL reste à peu près stable, celle de la Sécurité Sociale s’accroît significativement, à partir de la période 2010-2020 où elle dépasse 10% de la dette totale des APU car les besoins sociaux se sont fortement accrus à la suite des diverses crises et des politiques libérales.

Au total, on peut considérer que ce sont des facteurs économiques et sociaux structurels, ainsi que les effets des grandes crises financières, le tout dans un contexte international marqué par les aléas de la mondialisation, qui ont été surtout déterminants dans l’augmentation progressive de la Dette publique, puisqu’à chaque choc (crise financière ou récession) correspond un nouveau niveau d’endettement. Néanmoins, les diverses politiques économiques menées sur la période ont eu un impact réel sur les résultats du processus, en l’accélérant (ou le retardant) selon les cas. Si l’on prend par exemple la crise économique de 2009, qui est due à une crise financière de spéculation internationale née aux USA (les subprimes), le rachat par l’Etat français de la mauvaise dette (« junk bonds ») des banques, qui a permis de transformer de la dette privée en dette publique, était effectivement une mesure de salut public mais n’a été accompagnée d’aucune contrepartie (économique ou sociale) demandée aux banques ainsi sauvées. Ce passage de la Dette Publique d’un niveau de 60 % à plus de 90 %, qui est son premier saut de grande ampleur (de l’ordre de + 50%), s’est donc effectué dans des conditions inégales sur le plan social, au détriment des classes salariées et au profit des intermédiaires financiers et autres spéculateurs... Pareillement, le maintien public de l’activité économique et de l’emploi pendant la crise exceptionnelle du COVID en 2020-21 a eu des effets positifs qui étaient absolument nécessaires, avec une logique analogue à celle de la relance massive du New Deal aux USA, et a ainsi démontré que la Dette a pour contrepartie réelle (un actif si l’on veut) la production et l’emploi, même si les mesures ultérieures n’ont pas permis de s’attaquer aux structures fiscales inégalitaires qui sont l’une des grandes sources de l’endettement courant.

L’évolution du déficit public

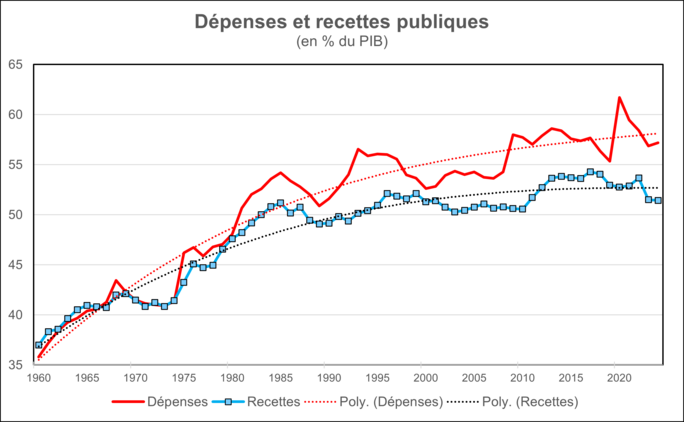

La cause première de l’endettement public est évidemment le déficit public, puisque la dette n’est autre en pratique que le résultat de l’accumulation de déficits annuels pendant une certaine période de temps, et qui est normalement accru par le prix de la dette (intérêts). Le discours sur la dette publique s’alimente d’abord d’une réflexion sur les conditions de l’équilibre budgétaire entre recettes et dépenses.

Figure 2

Agrandissement : Illustration 2

Tableau de bord de l’économie française – Comptes Nationaux 2020 - INSEE

La figure 2 représente l’évolution des dépenses et recettes publiques, au sens des comptes nationaux[9], sur une très grande période, de 1960 à 2024. J’ai simplement rajouté sur le graphique des courbes de tendance (courbes polynomiales de degré 3) qui permettent de mieux mettre évidence les écarts entre les deux évolutions. Quelques remarques s’imposent :

- Il s’agit de l’ensemble des dépenses et recettes publiques : celles de toutes les APU, ainsi que de tous les impôts et taxes, cotisations sociales pour les recettes, mais aussi de divers autres revenus (droits de douanes, profits et intérêts, etc.).

- Les deux courbes progressent fortement pendant toute la période de 64 ans, mais elles évoluent différemment : les dépenses passent de 35,8 % du PIB en 1960 à 57,2 % en 2024, alors que les recettes sont respectivement de 37,0 % à 51,4 %. En fait, les deux flux sont quasiment parallèles jusqu’en 1974, témoignant d’un équilibre des comptes publics presque parfait[10] jusqu’à la fin de la grande période de développement d’après-guerre (les « Trente Glorieuses»), puis s’écartent de plus en plus jusqu’à aujourd’hui.

- On notera surtout l’affaiblissement des Recettes dont le profil se stabilise à partir de 1985, oscillant alors autour d’un niveau moyen de 50 % à 55 % du PIB avec une nette tendance asymptotique (plafonnement). Plus précisément, la sous-période 2010-2017 voit une petite remontée des recettes (mandat de François Hollande, qui accroît un peu la pression fiscale), tandis que les dernières années marquent le pas assez clairement (politique macronienne de l’Offre, qui pratique systématiquement des exonérations fiscales). Mais, le plus significatif est le fait que les dépenses publiques suivent au contraire plus nettement les à-coups de la conjoncture tout en s’éloignant de plus en plus du niveau inférieur des recettes. Les deux tendances divergent donc, et cet écart qui n’est autre que le déficit courant s’accroît régulièrement. En d’autres termes, c’est bien la stagnation relative des recettes qui explique le déséquilibre budgétaire et social, comme on peut le constater également dans le graphique suivant.

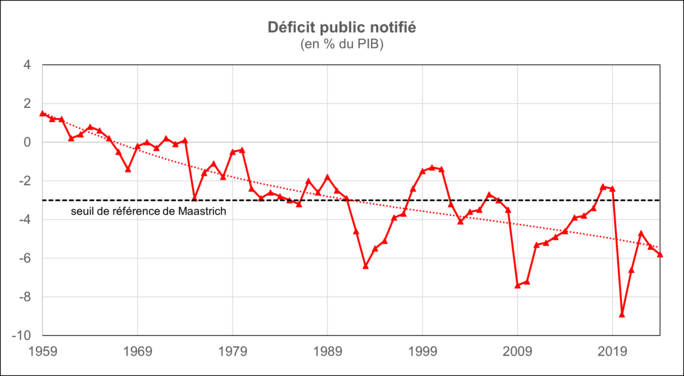

Figure 3

Agrandissement : Illustration 3

Tableau de bord de l’économie françaises– Comptes Nationaux 2020 - INSEE

La Figure 3 représente donc l’évolution des notifications de déficit par l’UE (au sens de Maastricht), qui donnent des chiffres quasiment identiques aux écarts Recettes/Dépenses issus directement des Comptes nationaux (au centième de point de PIB près), et qui atteint - 5,8 % du PIB en 2024. Elle confirme principalement la tendance générale à une hausse inexorable du déficit, qui est presque constamment inférieur depuis 1991 au seuil minimal de référence dans le Traité de Maastricht (-3% du PIB), mais apporte toutefois des indications précieuses sur le profil réel de l’évolution et sur ses causes. En effet, le déficit notifié fluctue considérablement depuis 35 ans, avec des creux importants (jusqu’à – 8,9 % du PIB en 2020) qui correspondent aux grandes années de crise 1992, 2009 et 2020 (puisque les recettes diminuent alors que les dépenses augmentent), tandis que les pics au-dessus du seuil de Maastricht (2000, 2006 et 2019) témoignent d’un effort significatif de redressement des comptes après chaque crise. On ne peut donc pas dire, comme une grande partie de la presse et du monde politique, que les comptes publics soient « par nature » voués au déséquilibre structurel. En réalité, ils sont très sensibles à la conjoncture économique (en particulier les dépenses), et les causes de la tendance constatée au déséquilibre sont plutôt à rechercher dans les blocages du système fiscal et social qui surdéterminent les comptes publics...

Il est une autre explication (partielle) de ce phénomène, qui est mal connue par le grand public, et est liée aux conditions concrètes d’élaboration des budgets (en particulier celui de l’Etat) ainsi qu’aux règles juridiques des Finances publiques : fondamentalement, le budget est élaboré en deux temps[11], d’abord les dépenses car celles-ci forment l’objectif que l’on veut atteindre (compte tenu des votes à l’Assemblée et au Sénat), puis les recettes que l’on ne connaît pas a priori, car elles dépendent essentiellement de l’évolution du PIB qui est calculée plus tard à partir des premières estimations de l’INSEE pour l’année suivante et des projections du gouvernement (Direction de la Prévision), et est de plus soumise à divers aléas, de sorte que l’on n’aura que très tardivement (de 6 mois à un an) une estimation fiable du déficit prévisible[12]. Il faudra encore la Loi de Règlement (au moins un an après l’année d’exercice), pour savoir comment les recettes prévues ont été réellement collectées et surtout comment les crédits votés ont été dépensés. Entretemps, la Dette peut largement s’envoler...

Le poids réel des finances publiques dans l’économie

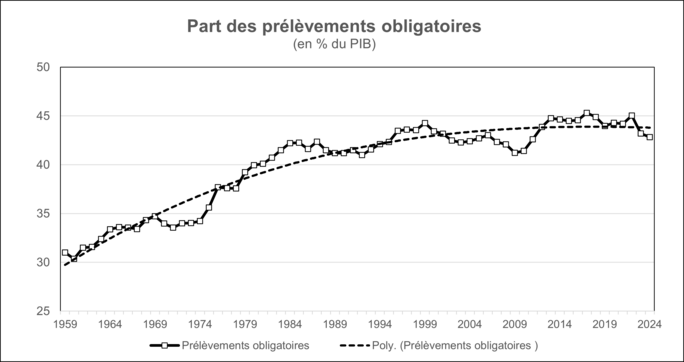

Parmi les grands arguments catastrophistes sur l’évolution de la Dette, un discours classique ressort constamment, celui d’une imposition structurelle excessive de l’économie française, que l’on mesure habituellement par la part des prélèvements obligatoires dans le PIB (Figure 4).

Figure 4

Agrandissement : Illustration 4

Tableau de bord de l’économie française – Comptes Nationaux 2020 - INSEE

Les prélèvements obligatoires sont constitués de l’ensemble des impôts et taxes, ainsi que des cotisations sociales destinés aux APU (et accessoirement à l’UE), et symbolisent donc le poids réel de l’Etat au sens large (le secteur public) dans l’économie du pays. Ils mesurent ainsi le degré de socialisation d’une économie, en sachant que les grandes fonctions sociales (services sociaux, éducation, santé, gestion urbaine, etc.) peuvent être assurées aussi bien par le secteur public que privé (ou un système mixte), mais avec des effets souvent fort différents en termes d’égalité et de justice sociale selon les acteurs concernés.

La Figure 4 montre bien la très forte progression des prélèvements jusqu’au milieu des années 1980, passant de 31,0 % du PIB en 1959 à 42,3 % en 1985 (période d’intense transformation sociale), puis son recul et sa poursuite à un rythme plus lent jusqu’à la fin du siècle (marquant ainsi le début de l’influence néolibérale), qui atteint néanmoins un sommet en 1999 (44,3 %). Les décennies suivantes verront une stagnation relative à un niveau compris entre 40 % et 45 % du PIB, entrecoupée de grandes fluctuations liées à la conjoncture et aux crises. En 2024, cette part était en baisse sensible et atteignait 42,8 % du PIB, soit un niveau proche de celui de 1985...

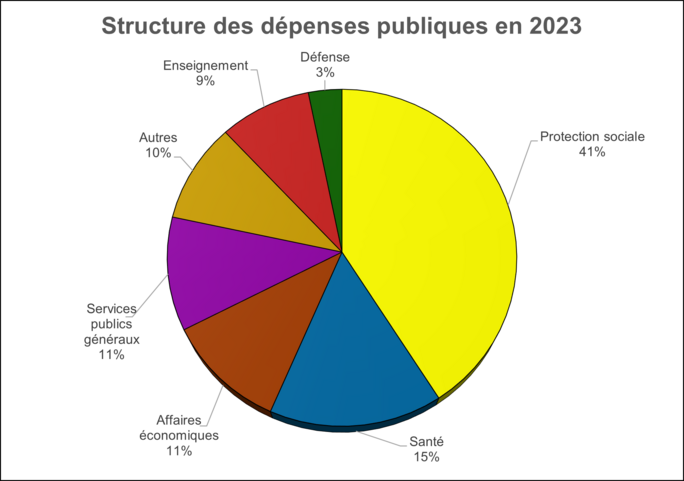

Afin de compléter l’analyse, il convient d’étudier la structure de la dépense publique, qui permet de relativiser le discours dominant.

Figure 5

Agrandissement : Illustration 5

Tableau de bord de l’économie française – Comptes Nationaux 2020 - INSEE

La Figure 5 décrit la structure des dépenses publiques qui reste, malgré les tendances récentes à un retour en arrière, encore représentative du degré de socialisation de la France. Le graphique en secteurs (un « camembert ») montre bien qu’en 1923 (dernière année connue) 41 % des dépenses publiques étaient consacrées à la protection sociale. Si l’on y ajoute la Santé et l’Enseignement, c’est près des 2/3 des dépenses (65,3 %) qui relèvent du social !

Une situation française apparemment exceptionnelle

La France a connu à partir de 1945 une période de profonde transformation économique et sociale qui a modifié les structures de la société. Celle-ci est fort différente de celle d’avant-guerre, même si la tradition progressiste existait avant. Plus de la moitié de la consommation finale est en réalité collective, ce qui explique que les comparaisons internationales ne sont pas si significatives. L’exemple des USA est à lui seul très éloquent : le secteur de la santé y est l’un des plus coûteux au monde (plus qu’en France), mais du fait de sa privatisation il ne bénéficie qu’à une petite minorité de la population, et plus de 26 millions d’Américains[13] ne jouissent encore d’aucune couverture médicale ! Mais, comme aux USA dans les années 1980-90, la contre-révolution néo-libérale est aujourd’hui en cours en France....

Figure 6

Agrandissement : Illustration 6

Source :BCE, Eurostat (extraction du 17 juin 2025)

La Figure 6 présente un classement des pays de l’Union Européenne selon le solde de leurs finances publiques (au sens de Maastricht)[14]. On y constate bien que la France a l’un des déficits publics les plus élevés en Europe (-5,8 % du PIB), après la Pologne et la Roumanie... Mais il faut tenir compte du poids du secteur public et du degré de protection sociale qui varient fortement selon les pays et qui explique en grande partie les écarts.

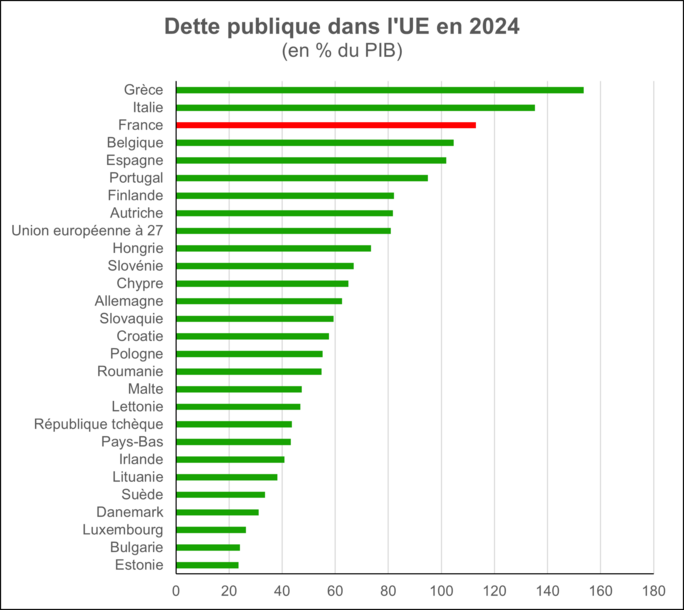

Figure 7

Agrandissement : Illustration 7

Source : Eurostat (extraction du 17 juin 2025)

En outre, des mesures budgétaires très restrictives ont été prises ces dernières années par de nombreux pays qui ont obtenu des résultats paradoxaux : la Grèce (sous tutelle du FMI et de la BCE), ou le Danemark qui était il y a quelques années le champion du plus fort déficit (mais politique ultra-libérale ensuite), au prix de régressions sociales importantes.

Fort logiquement, un classement analogue est obtenue dans la Figure 7 suivante, qui ventile les pays européens selon leur taux d’endettement public (au sens de Maastricht). La Grèce y constitue toujours une remarquable exception, puisqu’en dépit des mesures structurelles effroyables qui lui ont été imposées en 2010-15 (et qui ont abouti à un solde comptable positif mais à une récession de grande ampleur), son ratio d’endettement reste encore très élevé (153,6 % du PIB en 2024), et le premier dans l’UE. La Dette publique française arrive en troisième position après la Grèce et l’Italie avec 113 % du PIB en 2024. Les causes premières sont toujours les mêmes, mais d’autres considérations doivent intervenir.

Les véritables comparaisons internationales

En effet, l’ampleur de la Dette publique n’est pas tout, et il faut sortir de l’UE car l’analyse de la situation mondiale en dehors de l’Europe[15] permet d’éclairer les véritables enjeux, et surtout de considérer les causes et les conditions de l’endettement, qui ont parfois des caractéristiques paradoxales. C’est le cas notamment de deux grandes économies industrielles, qui enregistrent des ratios encore plus élevés que celui de la France, mais n’en pâtissent aucunement, pour des raisons spécifiques et bien différentes :

- Les USA: l’économie américaine est connue pour son degré d’endettement très élevé, autant pour la dette publique que pour la dette privée. Pendant les 15 dernières années, la première a été égale ou supérieure à la valeur du PIB annuel (voir la Figure 8, où l’on peut remarquer qu’avec 123,3 % du PIB en 2024 le ratio est nettement plus élevé qu’en France). Les Américains ne s’en inquiètent pas pour une raison fondamentale : c’était jusqu’à l’année dernière (dépassement par la Chine en PPA[16]) l’économie dominante au niveau mondial, et le dollar reste la monnaie de réserve stratégique... ce qui explique la politique actuelle de Trump.

- Le Japon: c’est un tout autre cas de figure. Son endettement est nettement supérieur à celui des USA, et fait de celui-ci le 4ème pays plus endetté au monde en 2024 (avec un ratio de 254,6 % du PIB) et surtout le premier des grands pays industrialisés (selon le FMI). Là encore, il s’agit d’une situation ancienne et bien connue des économistes occidentaux (souvent hypocrites...), qui ne préoccupe pas non plus les Japonais car leur situation est unique : la presque totalité de la Dette publique est détenue par des résidents japonais ce qui, compte tenu du fort nationalisme économique nippon, ne pose aucun problème de souveraineté.

Mais il faut aller plus loin et considérer l’ensemble des pays du monde, à partir des données plus exhaustives du FMI (le Fonds Monétaire International) qui a enregistré les comptes de 194 pays ou territoires indépendants dans son Annuaire statistique mondial. En dépit de la fragilité de certaines données statistiques, surtout pour les plus petits d’entre eux et pour les périodes plus anciennes, il est néanmoins possible d’en extraire quelques grandes tendances pour les pays les plus représentatifs.

Figure 8

Agrandissement : Illustration 8

Source : “General government gross debt (Percent of GDP)”, Government Finance

Statistics Yearbook and data files, International Monetary Fund.

Un examen attentif de la Figure 8, où j’ai mis en évidence l’évolution de l’endettement public[17] d’une dizaine de pays représentatifs sur la période 2000-2024, montre ainsi que :

- En dehors du cas particulier de l’Allemagne, tous les grands pays industriels (sauf la Grèce) ont des taux d’endettement public qui ont atteint ou dépassé le seuil des 100 % du PIB sur les cinq dernières années. Il s’agit donc d’une évolution historique commune à tout le monde occidental (y compris le Royaume-Uni et le Canada), qui est liée à la financiarisation de notre système économique, à une crise de société propre à nos pays, aux limites de la mondialisation, etc. et non à je ne sais quelle faute intrinsèque de nos gouvernants, voire même à une faille morale, comme semblent le penser de nombreux commentateurs...

- Quant à la France, sa position au sein de l’UE est en partie un biais statistique dû au fait qu’elle est, en dehors des Allemands, l’un des poids lourds de la Zone Euro. Si l’on regarde les données d’Eurostat sur les seuls pays de l’UE, on peut constater que l’ensemble des 27 membres de l’UE ont un taux moyen depuis 2010 égal ou légèrement supérieur à 80 % du PIB (81,0 % en 2024), et même que ceux de la Zone Euro à 20 (en principe les plus concernés) ont un taux moyen compris entre 80 % et 90 % du PIB sur la période (87,4 % en 2024). A contrario, ce sont les petits pays ou les derniers arrivés (les 10 pays de l’Est et les deux îles de Malte et de Chypre à partir de 2004) qui ont les « meilleurs» résultats du fait de leur faiblesse économique ou de leurs infrastructures insuffisamment développées.

- Le contrexemple de l’Allemagne est facilement explicable, au-delà des facteurs psychologiques souvent avancés. C’est un bastion industriel né du développement rapide du XIXème siècle, qui en a gardé les structures caractéristiques (trust, cartels, rapports de vassalisation dans une industrie très concentrée, avec un environnement de grosses PME unies par des liens financiers, qui rappellent dans une certaine mesure l’économie japonaise). Son important secteur industriel, qu’elle a su conserver, est centré sur la production et l’exportation de biens d’équipement (machines-outils), d’automobiles ou de produits pharmaceutiques très prisés sur les marchés de consommation mondiaux. C’est l’excédent commercial structurel qui reste la base de sa puissance financière au sein de l’UE.

- Quant au Luxembourg et quelques autres (comme les Pays-Bas), c’est leur rôle de place financière, voire de paradis fiscal, qui leur assure un « bon» classement.

Les véritables risques liés à l’endettement public

Le grand argument invoqué par ceux qui mettent en avant le poids catastrophique selon eux de la Dette publique française est semble-t-il (car il est souvent confus) la dépendance économique et la perte de souveraineté qui en découle. La question est réelle lorsqu’on revisite l’Histoire (la colonisation, les politiques européennes et américaines de domination financière, le rôle des grandes banques d’affaires et des multinationales, les crises financières mondiales, la mise sous tutelle par de grandes institutions financières internationales comme le FMI, la BCE, l’UE ou plus anciennement la Banque Mondiale, les nombreux exemples de cures d’austérité imposées aux petits pays d’Afrique ou d’Asie du Sud-Est à la fin du XXème siècle et plus récemment le cas de la Grèce qui menace désormais les pays européens...). C’est justement l’austérité à la grecque que certains nous promettent à mots plus ou moins couverts ces derniers temps. La question ne se pose en fait même pas, au vu notamment des cas américain et japonais. Ce contresens absolu ne tient pas dans un pays comme le nôtre, même si son éventualité à long terme n’est pas à écarter si les politiques actuelles sont activement poursuivies...

La dette publique française est certes détenue à près de 55 % par des étrangers (banques et institutions financières, fonds de pension américains, grandes entreprises et financiers divers), mais ceux-ci cherchent d’abord à placer leur argent de façon sûre. La sécurité est le premier souci des marchés financiers internationaux, qui s’inquiètent en premier lieu de l’instabilité politique actuelle, et de l’incapacité où ils sont de placer avec certitude leurs ordres de bourse sur un horizon supérieur à quelques mois ou un an. En revanche, les entreprise qui dépendent de ces marchés pour financer leurs investissement directs, pourraient effectivement éprouver quelques difficultés, mais le marasme économique courant et l’absence de perspective économique à long terme ne sont pas aujourd’hui favorables à ces opérations (qui seraient probablement nécessaires). La structure de la Dette publique ne correspond pas à l’image qu’on en donne le plus souvent (celle de prêts que l’on rembourse en fin de période), mais est plutôt celle d’un paquet de titres avec diverse échéances que l’on renouvelle constamment, en fonction des opportunités du marché et des taux d’intérêt. C’est ce qu’on appelle « faire rouler » la dette. En d’autres termes, l’Etat se comporte en investisseur ou en « joueur » qui optimise la valeur de sa dette qui est émise sous forme de titres à court terme (Bons du Trésor pour la monnaie) ou d’obligations à long terme (OAT ou Obligations à terme sur 10 ans principalement pour les investissements). En moyenne, la durée de la Dette est de l’ordre de 7 à 8 ans, et sa composition change constamment, de sorte que l’argument de l’endettement des générations futures n’a pas de sens, en dehors des situations exceptionnelles de guerre ou de graves destructions qui n’existent pas ici.

Le seul vrai risque est lié à l’évolution des taux d’intérêt, en particulier ceux à long terme (OAT dont le taux frise en ce moment 4,5 % par an), mais il ne concerne que le service de la dette et non son montant absolu. Au pire, le loyer de l’argent à long terme (le prix du crédit immobilier surtout) pourrait un petit peu augmenter, mais ses effets immédiats me semblent encore faibles, surtout si l’on considère la conjoncture morose avec des prévisions de taux de croissance du PIB très faibles (quelques dixièmes de points de %), et le risque avéré de stagnation, voire de récession... Par ailleurs, il faut aussi considérer l’autre face du problème. Les soi-disant investisseurs[18] cherchent d’abord à placer leur épargne excédentaire sans trop de risque et il y a peu de pays dont la « signature » soit encore attractive. Jusqu’à présent, France Trésor, l’Agence qui gère les finances de l’Etat sur les marchés internationaux avait considéré qu’il y avait pléthore de la demande extérieure pour les OAT, qui constituent l’essentiel de la Dette (avec un ratio de 2 demandes pour 1 offre). Quant aux Agences de notation[19], qui alimentent les fantasmes, il s’agit d’intermédiaires plus ou moins fiables dont le rôle réel est surtout de conseiller les spéculateurs internationaux sur les bonnes affaires à réaliser en matière de placements spéculatifs à court terme. Leur prêter le moindre pouvoir réel serait une erreur et un rêve dangereux.

L’argument classique, qui repose par ailleurs sur l’hypothèse d’un effondrement économique n’est pas non plus très sérieux. Il s’agit du « chaos » ou de la « montagne » si l’on suit F. Bayrou, encore que l’on ne sache pas s’il s’agit d’économie ou de politique... La situation économique conjoncturelle de la France n’est certes par brillante, mais elle reste encore un grand pays et son crédit à l’étranger est toujours important au-delà des fluctuations économiques et politiques de court terme. Sur le plan structurel, son économie dispose d’une assez bonne infrastructure en termes de transports et d’équipements (surtout par comparaison avec d’autres pays comme les USA ou le Royaume-Uni qui voient parfois leurs routes et leurs ponts s’effondrer), d’équipements sociaux et éducatifs encore fonctionnels et d’un minimum de services publics qui survit en dépit de leur lente dégradation... Ce sont d’ailleurs ces actifs réels qui sont la vraie contrepartie de la dette (comme par exemple l’importante dette accumulée par la SNCF depuis plusieurs dizaines d’années est le produit inévitable du grand développement du réseau TGV, même si ce choix reste en principe discutable en termes de stratégie). Les défauts les plus flagrants tiennent à la désindustrialisation forcée qui ronge les économies régionales et leur équilibre, à la désintégration sociale accentuée par des inégalités croissantes qui minent la cohésion sociale dans un pays traditionnellement habitué à une certaine forme de solidarité sociale, et à un climat socio-politique détestable...

Il reste enfin un très vieil argument simpliste qu’on ressort à chaque fois qu’il s’agit de justifier une mesure d’austérité : « il n’y a plus d’argent dans les caisses ! ». Cette conception de la monnaie, et plus généralement de l’économie est complètement archaïque, mais elle semble toujours faire de l’effet auprès du grand public, tant les vieux préjugés antédiluviens sont forts... ils reposent notamment sur une image traditionnelle de la richesse, celle de l’Oncle Picsou sur son tas d’or, mais ils ne correspondent à aucune autre réalité que celle de satrapes orientaux entassant des trésors pillés dans leurs palais. C’est au cours du sanglant XXème siècle, riche de guerres et de crises, que l’on a enfin compris (mais pas tout le monde apparemment) que la monnaie sous forme d’or et de métaux précieux (puis sous sa forme scripturale) n’était que la contrepartie symbolique (et le moyen intermédiaire de l’échange) des véritables richesses que sont les biens industriels et agricoles, et tous les produits de l’activité humaine ! Il y a une vieille confusion entre le signe monétaire et la réalité qu’il représente, en même temps qu’on oublie la relation nécessaire entre le titre financier et l’actif réel dont il est la contrepartie.

D’une manière générale, la dynamique de l’économie, ses cycles, ses phases de croissance ou de récession, et surtout les facteurs qui génèrent son mouvement d’ensemble, ne sont pas toujours bien connus. On raisonne souvent comme si le niveau de la production à un moment donné était une donnée fixe, quelque chose qui s’établirait naturellement (on retrouve la conception de la main invisible), et dont il suffirait de répartir le revenu en fonction de règles arbitraires, alors qu’elle dépend fondamentalement de la politique économique menée, qui peut le faire varier sensiblement, à court et à long terme. De fait, la conjoncture obéit assez bien aux principes keynésiens si les conditions sont remplies. La valeur (la richesse créée) dépend du circuit économique qui s’établit en principe dans une période de référence donnée selon le schéma théorique suivant : le niveau de la production (le PIB) à un moment donné (moyenne annuelle) détermine celui du revenu national, et donc son partage entre la consommation et l’épargne. Le premier volet est généralement stable du fait de la rigidité des comportements des consommateurs qui sont dans la réalité plus ou moins contraints (la consommation finale représente 78,8 % du PIB en 2024[20], dont près de la moitié est socialisée). L’épargne est donc résiduelle (si l’on admet la pertinence de l’analyse keynésienne du revenu[21]), et est normalement placée sur les marchés financiers via les intermédiaires financiers classiques (banques, assurances, etc.) en fonction des taux d’intérêt en vigueur et/ou des opportunités, ou éventuellement thésaurisée[22] (en ce cas elle sortirait du circuit économique et le pays pourrait s’appauvrir en termes réels).

La question de l’utilisation de l’épargne globale est donc centrale car, si elle n’est pas consacrée à une dépense d’investissement, la Demande globale diminuera et le niveau du PIB baissera à la séquence suivante... A l’inverse, si elle est investie de manière productive, elle produira à terme des revenus qui permettront alors de compenser cette dépense, et au-delà, entraînant un cycle vertueux d’expansion, si les conditions le permettent (existence de capacités de production matérielles ou humaines inemployées, pas de contrainte extérieure). Dans le cas contraire, en situation de plein emploi une contrainte monétaire réelle (excès de monnaie par rapport aux nouveaux besoins) jouerait à plein et induirait de l’inflation, ou bien une croissance de la consommation populaire trop brutale ou mal maitrisée pourrait entraîner un surcroît imprévu d’importations et déséquilibrer les échanges extérieurs (comme ce fut le cas pour les achats massifs de magnétoscopes à l’étranger en 1983, qui ont servi de prétexte à une remise en cause de la politique sociale de F. Mitterrand, et ont durablement décrédibilisé les politiques de relance par la consommation), même si d’autres mesures de rééquilibrage auraient été théoriquement possibles... Quoi qu’il en soit, les politiques conjoncturelles sont tout à fait capables de réduire assez rapidement les déficits momentanés et les dettes nouvelles, si la volonté politique de l’Etat s’affirme dans des choix clairs et déterminés, ce qui n’est évidemment pas le cas aujourd’hui... Or, la tendance récente, constatée en France depuis quelques années par tous les économistes et analystes financiers, est plutôt celle de l’accroissement de l’épargne liquide (en particulier sur les comptes d’épargne populaire et les Livrets A), ce qui chagrine les banques et les assurances, et témoigne surtout de la stagnation ou de la baisse de la consommation des classes populaires en raison de la diminution relative de leur pouvoir d’achat. Il y a bien effectivement un net accroissement et une concentration de l’épargne globale, mais celui-ci se produit surtout chez les classes les plus aisés, et cela ne se traduit malheureusement pas par des investissements productifs, faute souvent de placements suffisamment rémunérateurs sur le territoire... et disons de perspective économique réelle (prévisions de croissance très faibles).

L’examen détaillé des comptes nationaux permet enfin de donner quelques indications sur les circuits de financement de l’économie, et relativise fortement la thèse de l’insuffisance des ressources. Au-delà de la nécessaire réforme fiscale qui vise à instaurer plus de justice sociale, et à faire rentrer en même temps des revenus dormants ou spéculatifs dans les comptes de l’Etat et de la Sécurité Sociale, on pourrait aussi modifier le circuit financier afin de stimuler une croissance atone. Comme ce ne sont pas toujours les mêmes agents économiques qui épargnent et qui investissent, les excédents des uns financent les besoins des autres. Toutefois, pour des raisons de souci de cohérence des comptes nationaux, l’épargne et l’investissement s’équilibrent nécessairement a posteriori sur le plan macroéconomique.

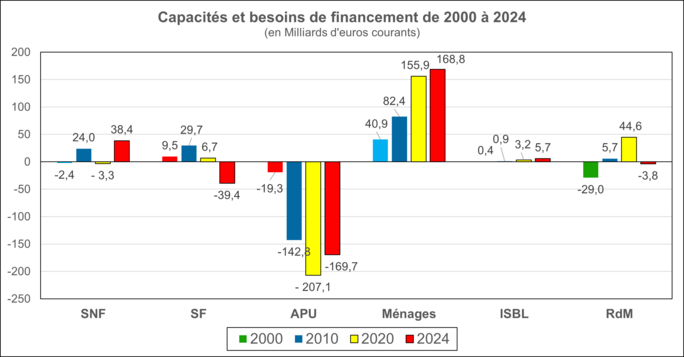

Figure 9

Agrandissement : Illustration 9

Source : Comptes nationaux - Base 2020, Insee

La Figure 9 confirme que les Ménages sont en général le principal épargnant (puisqu’ils ne consomment pas tout leur revenu). En théorie, les Entreprises devraient être le principal investisseur car elles ont normalement besoin de faire appel à des sources de financement extérieures, afin de pallier l’insuffisance fréquente de l’auto-financement. Mais d’autres agents interviennent également sur les marchés financiers, principalement les APU qui ont comme on l’a vu de gros besoins de financement, et qui absorbent donc une grande partie des ressources disponibles des ménages. Les comptes nationaux décrivent toutes les relations d’ordre économique et financier entre les agents à travers un grand tableau de synthèse, le TEE (Tableau Economique d’Ensemble[23]), dont j’ai extrait les lignes correspondant au solde du Compte de capital[24], la Capacité (+) ou le Besoin (-) de financement pour les années 2000, 2010, 2020 et 2024. L’analyse du circuit de financement de l’économie entre les différents agents économiques[25] permet de mettre en évidence des situations très variées[26] :

- Les Ménages sont bien toujours le principal financeur sur la période.

- En 2024, le déficit des Administrations publiques (APU) est entièrement comblé par l’épargne des Ménages. Les capacités et besoins de financement des 2 agents sont en effet équilibrés, autour de 169 Milliards d’euros (le déficit public notifié est de 168,6 Md). En 2020, il avait fallu que le reste du Monde (RdM) finance un quart du déficit public. En 2010, le financement des APU est plus équilibré : 57,7 % par les Ménages, et les reste par les entreprises (SNF) et les banques (SF ou Sociétés financières).

- Ce n’est qu’en 2000 que l’épargne des Ménages va pour moitié seulement aux APU et une bonne partie du reste à l’étranger. Cette année-là, l’économie nationale finance pour 29,0 Md d’euros les besoins du RdM (sur une capacité totale de 50,7 Md, dont 40,9 Md venant des Ménages), ce qui semble témoigner d’une position financière relativement forte à l’époque, dans cette phase intense de mondialisation.

- Les entreprises (SNF) ne jouent pas souvent leur rôle théorique. En 2024, elles ont un excès d’épargne nette, ce qui signifie qu’elles investissent relativement peu, et qu’à l’inverse les intermédiaires financiers (SF), qui sont normalement des investisseurs, ont un fort besoin de financement (- 38,4 Md euros) ! C’est un problème structurel.

- Les ISBL (Institutions sans but lucratif) regroupent les associations et les organismes de l’économie sociale et solidaire, elles sont mal connues et leur comportement est assimilé à celui des Ménages. Elles comptent peu dans la sphère marchande.

- La catégorie du RdM (reste du Monde) est un agent fourre-tout qui est le miroir symétrique de l’Economie nationale. Les chiffres correspondent souvent à des soldes nets entre de gros flux et sont peu significatifs en soi.

Au total, on pourrait dire, en paraphrasant le fabuliste Esope, que la notion de dette se présente à la fois comme « la meilleure et la pire des choses »[27], la meilleure car elle permet d’emprunter de l’argent pour réaliser de grands projets économiques, d’investir pour préparer l’avenir, d’augmenter notre capacité de production et d’accroître les revenus futurs qui permettront justement de rembourser les fonds empruntés ; et inversement la pire des choses car elle peut constituer un poids grevant l’activité courante tant qu’on ne l’a pas remboursée, elle s’accroît des intérêts à verser à chaque échéance et se transmet aux générations futures si on ne peut s’en débarrasser, etc. C’est là la représentation habituelle et très ambiguë d’une certaine forme de vérité économique qui est inscrite dans notre inconscient collectif, et que François Bayrou a repris à son compte en confortant le volet du « pire » pour justifier le maintien au pouvoir de son gouvernement !

En réalité, au-delà des mythes et des fantasmes dont notre univers marchand regorge, cette menace à peine voilée utilise plutôt l’image de la dette quotidienne des ménages, celle qui permet de consommer des biens ou d’acheter un logement dans la vie courante, tout en prenant une série de risques qui sont consubstantiels à la vie individuelle ordinaire. Le discours vise au contraire et par-dessus tout à condamner la Dette publique, celle qui permet aux Etats de financer le bon fonctionnement de leurs services publics et finalement d’atteindre leurs objectifs de politique économique et sociale, en faisant pour cela appel à l’épargne disponible sur les marchés financiers. Le premier ministre a délibérément utilisé les vieux arguments les plus usés, ceux dont la fausseté a été maintes fois dénoncée. Jusqu’à il y a un mois ou deux, la plupart des économistes considéraient que la situation des finances publiques en France était certes préoccupante, mais n’était pas spécialement alarmante. Aujourd’hui, on nous promet le chaos si le pays ne met pas en place une austérité générale sans précédent, qui se traduira par une récession de grande ampleur avec en premier lieu un recul massif du pouvoir d’achat... Si la même politique de l’Offre était poursuivie, une dérive spectaculaire des inégalités serait également attendue et le fameux effondrement deviendrait inévitable.

On a vu que beaucoup de pays industrialisés avaient de manière similaire accumulé ces dernières décennies des déséquilibres croissants non seulement dans leurs comptes budgétaires mais aussi dans leurs comptes sociaux. Le degré d’endettement a atteint pour la plupart des niveaux supérieurs au montant de leur PIB annuel, ce qui les rend plus vulnérables en cas de spéculations agressives sur les marchés monétaires et financiers, et menace effectivement leur souveraineté économique. Toutefois, comme on l’a vu également, ces risques ne peuvent se réaliser que dans des conditions bien précises. Lorsque les structures de l’économie nationale et de la société restent solides, qu’elles sont vraiment soutenues par une volonté collective de défendre l’intérêt général, et que la population est assurée que ses besoins fondamentaux seront satisfaits, cette probabilité devient alors beaucoup plus faible.

Malheureusement, la logique actuelle des sociétés occidentales, ainsi que de celles qui sont enchâssées dans cette mondialisation effrénée, nous conduit à une forme de suicide collectif. L’interdépendance économique, les inégalités croissantes, la volonté de domination politique et sociale d’élites isolées au travers de médias bien peu démocratiques, et la désagrégation sociale qui en découle, etc.… tout cela tend à détruire les anciennes solidarités et rend l’ensemble de la population de moins en moins capable de résister à toute forme de crise économique, sociale, politique, et même environnementale à plus long terme. On assiste actuellement à un processus de cette nature, et nos gouvernants seraient bien avisés de s’en rendre compte...

[1] On pourrait utiliser un ratios plus pertinent comme Dette/Patrimoine total, mais le PIB est une référence usuelle

[2] Voir notamment toute la littérature du XIXème siècle, qui témoigne du poids social et de la honte attribuée à cette peine (en particulier les romans de Charles Dickens, Honoré de Balzac et Victor Hugo).

[3] On peut se référer aux pièces de théâtre de Shakespeare (« le Marchand de Venise ») ou de Molière, où la figure du Juif est souvent confondue avec celle de l’usurier.

[4] Voir en particulier le célèbre ouvrage de Max Weber, « Le Capitalisme et l’Ethique protestante ».

[5] En théorie économique, la nature et les causes de l’inflation sont parmi les thèmes les plus débattus. Si l’on s’accorde généralement sur les méthodes de mesure de la hausse des prix (indices des prix à la consommation) et ses conséquences immédiates (perte de pouvoir d’achat de la monnaie), deux grandes conceptions de sa nature s’opposent : la vision orthodoxe où l’inflation est purement monétaire, et donc seulement liée à un excès de monnaie créée (cf. la « Théorie quantitative de la monnaie » d’Irving Fisher, reprise par Milton Friedman), et celle issue de la pensée keynésienne qui y voit d’abord un déséquilibre macroéconomique (désajustement entre offre et demande globales), qui est lié à l’insuffisance de l’offre/production face aux besoins/consommation au niveau global. La première conclut à la nécessité de l’austérité (pour freiner la demande) et la seconde à la relance de la demande au contraire (pour booster la production). Ce sont les deux grandes conceptions opposées de la politique économique courante, et depuis 40 ans c’est malheureusement la première qui a toujours le vent en poupe...

[6] On a vraisemblablement pris le chiffre moyen constaté sur le moment, et non un critère théorique sérieux !

[7] Le traité de Maastricht avait défini la Dette publique en fonction des règles du SEC (Système européen de comptes) en vigueur en 1992, et dans la foulée les concepts et méthodes des Comptes nationaux ont changé du fait des travaux d’harmonisation au sein de l’UE afin d’établir des critères communs (j’y ai participé). Il en ressort que deux définitions de la dette coexistent aujourd’hui : celle dite « au sens de Maastricht » qui a une valeur politique et est essentiellement un concept brut, et la seconde au sens du SEC actuel qui est nette, c-à-d qu’on a enlevé du passif les actifs financiers détenus par l’Etat. L’écart entre les deux est d’environ 10 à 15%.

[8] Les ODAC (Organismes divers d’administration centrale) sont des institutions publiques gérées par l’Etat, mais qui disposent d’une certaine autonomie, comme l’Imprimerie Nationale. Leur poids est très faible.

[9] Et non au sens de Maastricht, qui requiert une notification officielle par la Commission Européenne, mais ces données sont peu différentes, car elles sont élaborées à partir des mêmes sources. Seul le traitement diffère.

[10] Les dépenses ont légèrement dérapé en 1968 du fait des accords salariaux à Matignon.

[11] L’administration élabore en général la partie dépenses du projet de Budget de l’Etat avant l’été, alors que la partie recettes est présentée à l’automne, et l’ensemble (équilibre général) est voté en fin d’année.

[12] C’est encore une différence entre dette privée et publique. Un ménage raisonne d’abord sur des recettes attendues (son revenu mensuel) et arbitre ensuite sur ses dépenses, en fonction notamment des prix.

[13] En 2022, selon le ministère de la santé américain, la proportion de personnes n'ayant aucune assurance santé a atteint son plus bas niveau, soit 8% de la population. Le taux de personnes non assurées avait commencé à fortement baisser après l'entrée en vigueur en 2014 de la réforme de l'assurance médicale « Obamacare », de Barack Obama qui donnait une couverture à 5,2 M de personnes, et que remet en cause l’administration Trump.

[14] Je précise que les données sont compilées par Eurostat qui, en tant que Direction générale de la Commission européenne, reçoit les donnée nationales, les retraite et les notifie aux pays selon les règles de Maastricht.

[15] J’insiste sur ce point car les statistiques le plus souvent commentées sont celles de l’UE, et en particulier de la Zone Euro qui est régie par des Règlements supérieurs à nos lois (cf. le traité de Maastricht qui garantit la valeur de l’Euro), et leur caractère disciplinaire (des sanctions comme la Procédure de déficit excessif) génère un discours répressif. Le seul « bon élève » est l’Allemagne, mais pas le Royaume-Uni qui est en dehors de la ZE !

[16] Les PPA (Parités de pouvoir d’achat) sont une méthode de comparaison des grandeurs monétaires en les corrigeant des différences de taux de change, et sont une meilleure estimation du niveau de vie et du pouvoir d’achat réel des monnaies.

[17] Il s’agit de la dette publique « brute », et donc d’une notion proche de celle définie au sens de Maastricht.

[18] Les comptes nationaux ne considèrent que les investissements réels, qui aboutissent à une augmentation de la capacité de production (la FBCF), et rejettent les placements financiers qui ne créent pas de valeur ajoutée, mais cette position théorique usuelle des économistes est contestée par les néolibéraux (et les médias en pratique).

[19] Certaines agences de notation ont précipité les crises (en 2009) et ont eu des comportements plutôt spéculatifs.

[20] Source : INSEE, Comptes nationaux – Base 2020

[21] Le schéma néolibéral alternatif partirait de l’épargne, considérée comme autonome, et du taux d’intérêt fluctuant qui déterminerait alors séparément le niveau de l’investissement, et in fine celui de la production.

[22] La thésaurisation est une forme traditionnelle de conservation stérile de la monnaie (matelas, lessiveuse, etc.…), qui n’aura d’effet macroéconomique réel que si celle-ci n’est pas remplacée par une nouvelle émission monétaire. En ce cas, la demande globale serait restreinte et la production diminuerait à court terme.

[23] Le TEE a pour célèbre ancêtre le fameux Tableau Economique de François Quesnay (1758), le fondateur des Physiocrates, qui préfigure le premier schéma ou circuit économique qui a inspiré tous les grands économistes.

[24] Le compte de capital est à la fois le dernier de la séquence des comptes de l’économie réelle et le premier de celle des comptes financiers. Il retrace les variations de patrimoine des agents économiques, et décrit les utilisations de l’épargne : investissement (FBCF), amortissement (CCF), variations de stocks et transferts.

[25] Dans le jargon des comptes nationaux, ce sont les « secteurs institutionnels », qui comprennent : les SNF ou Sociétés non financières, les SF ou Sociétés financières, les APU, les Ménages, les ISBL ou Institutions sans but lucratif et enfin le RdM ou Reste du Monde qui est un agent fictif, et le miroir de l’Economie nationale.

[26] Il faut faire attention au fait que les chiffres en valeur sont en euros courants et incluent la hausse des prix.

[27] C’est une référence à l’une de ses plus célèbres fables, celle de la langue d’Esope.