L’impossible réforme des retraites que défend Emmanuel Macron en 2022/2023 se veut uniquement de nature « comptable », c’est-à-dire qu’elle repose sur l’idée du nécessaire équilibre des comptes, à savoir de la stricte égalité entre les recettes et les dépenses, et par voie de conséquence de la nullité des soldes, ou du moins de leur convergence à court terme vers zéro, qui est le chiffre magique de l’équilibre économique idéalisé. Cette égalité « naturelle » est le fondement de la pensée budgétaire orthodoxe, qui se résume à la recherche de l’ordre « optimal » de la société, celui qui tendrait à se réaliser spontanément en l’absence de toute intervention politique, ce qui est le but avoué des avocats du libéralisme depuis plus de deux siècles. Cette conception se double d’un raisonnement idéologique sous-jacent : les dépenses sociales tendraient ordinairement à déraper du fait de la pression des « instincts psychologiques individuels » qui sont inhérents à la nature humaine[1], mais tendraient à parvenir d’eux-mêmes au bien commun. Dans le cas contraire, il faudrait alors réduire ces dépenses « anormales » au nom de la défense de l’équilibre économique et social, constamment menacé.

Dans le cas des retraites, l’argument naturel semblait apparemment assez fort puisque fondé sur une évolution réelle des structures démographiques, marquée par l’accentuation du vieillissement de la population. Ainsi, comme nous sommes dans un régime de retraite par répartition où ce sont les actifs qui cotisent et financent en temps réel les pensions des retraités, le poids croissant du nombre des retraités face à une population active en diminution relative suggérait l’idée d’un coût social supporté par une fraction de plus en plus faible de la population. Or, comme je l’ai noté précédemment[2], non seulement les grandes tendances d’évolution de celle-ci ne sont pas figées, mais encore et surtout le véritable déséquilibre est d’ordre financier, et non démographique. L’accroissement de la productivité des actifs a compensé plus que largement le coût financier des retraites dans les dernières décennies, et les prévisions les plus pessimistes reposent sur des scénarios peu crédibles... qui ne sont en toute hypothèse pas en mesure de menacer sérieusement l’équilibre des comptes publics. De manière plus générale, l’équilibre comptable est formel, et ne reflète qu’un aspect particulièrement restreint de la réalité économique, où interviennent bien d’autres facteurs, et cette égalité dépend de conventions plus ou moins pertinentes qui en limitent fondamentalement la portée et la signification...

Les fondements théoriques de l’équilibre économique

A défaut de réflexions épistémologiques approfondies[3] sur les fondements scientifiques de la notion d’équilibre, en économie comme dans les autres sciences, je me contenterais de quelques remarques générales. La plupart des économistes libéraux, de la seconde moitié du XVIIIème siècle à la première moitié du siècle suivant, que ce soient les Physiocrates français (F. Quesnay, Mirabeau, J.B. Say, R. Cantillon, F. Bastiat, Vincent de Gournay, etc.) ou les Classiques anglais (A. Smith, D. Ricardo, T.R. Malthus, J.S. Mill, etc.), avaient adopté à travers leur Economie Politique une conception plutôt large et optimiste d’une société que bouleversaient la Révolution industrielle, le progrès technique et la montée d’une bourgeoisie capitaliste, dont le dynamisme s’opposait à l’aristocratie terrienne et aux autres classes de rentiers qu’ils rejetaient. L’accent fut mis sur le rôle du marché et de la Nature, mais c’est le premier qui est censé réguler la société (loi de l’offre et de la demande), et qui en assure en définitive l’équilibre. Ce mécanisme s’insère donc dans un environnement social complexe, et plutôt progressiste. Bien qu’opposée, la vision de Marx en reprend l’idée de transformation et de dynamique sous-jacente en dépit des crises et des cycles inhérents. Mais c’est à la fin du XIXème siècle, avec les Marginalistes (L. Walras, C. Menger, W. S. Jevons) que l’économie acquiert son statut de science pure, ahistorique et asociale, formalisée à l’extrême, dans un contexte politique où le capitalisme est attaqué et où il faut le défendre en réinventant sa représentation théorique à des fins justificatives. La vision néoclassique de l’homo economicus est instaurée avec son individualisme exacerbé et sa théorie psychologique d’un comportement humain hyper-rationnel, qui serait déterminé à l’aide d’équations précises. On obtient ainsi, à la fin du XIXème siècle et au début du suivant, deux visions absolument opposées de la science et de la société, et l’économie devient quasiment une branche des mathématiques, par souci idéologique de prouver sa scientificité... L’univers libéral devient abstrait, irréaliste, se réduit à une morale (de l’épargne) et à une justification de l’ordre social complètement détachées de toute réalité sociologique ! Le modèle scientifique de référence est alors celui des sciences physiques, de l’équilibre mécanique qui est devenu dominant avec la mécanique céleste de Newton, à laquelle elle est souvent comparée. De nombreuses lois économiques sont alors exprimées sous une forme proche de celles de la physique ou de la chimie, comme la théorie quantitative de la monnaie d’Irving Fisher[4], qui reprend l’équation d’équilibre des gaz parfaits (Boyle, Mariotte ou Gay-Lussac). Même lorsque les crises régulières frappent l’économie européenne et mondiale avec leurs cycles périodiques de hausse et de baisse de la production, des prix et du chômage endémique, ces auteurs en retirent le principe d’un ordre social immuable qui est stable dans son essence car même les perturbations reviennent toujours avec régularité, selon des lois supposées naturelles[5].

Dans la première moitié du XXème siècle, la profonde rupture causée par la Grande guerre engendra une instabilité chronique de la société et de l’économie, et les bouleversements politiques qui s’ensuivirent appelèrent à une autre vision qui insistait au contraire sur le déséquilibre, qui fut à nouveau considéré comme inhérent au système capitaliste. Que ce soient les socialistes du début du siècle (Lénine et Rosa Luxembourg, mais aussi les théoriciens de la sous-consommation), ou le très libéral John Maynard Keynes qui concentrait son analyse sur les insuffisances critiques de la demande agrégée et la remise en cause de la loi de J.B. Say[6], tous furent frappés par l’incapacité du système économique de l’époque à répondre automatiquement aux besoins des populations (celles qui n’étaient pas solvables, c-à-d dotées d’un pouvoir d’achat monétaire). Il en résultait la nécessité de l’intervention publique pour soutenir la demande. Ce fut le grand apport du keynésianisme... C’est à partir du milieu du XXème siècle qu’une conception différente de la logique scientifique sera appliquée aux sciences sociales, à partir notamment du modèle biologique et des fonctions non-linéaires qui caractérisent beaucoup de systèmes physiques, mais elle restera relativement secondaire (cf. les théories de René Passet[7]). D’autres auteurs ont utilisé la thèse de l’entropie, avec l’appel à la fameuse seconde loi de la Thermodynamique de Sadi Carnot qui détermine l’état de l’énergie dans des systèmes fermés, et donc leur degré de désordre interne. Plus généralement, l’économie du développement a fortement élargi le domaine de l’économie en (ré)intégrant les autres dimensions politiques, sociales, techniques et historiques[8], au moment où la décolonisation remettait au goût du jour la problématique du modèle de développement (en gros, socialisme ou capitalisme ?) et où les économies occidentales d’après 1945 découvraient une croissance exceptionnelle... Mais la contre-révolution thatchérienne et reaganienne des années 1980, qui s’appuyait sur le retour au-devant de la scène des théories néoclassiques (F. Hayek, M. Friedman), vint reléguer au rang des vieilles lunes toute critique fondée sur la dynamique socio-économique (déséquilibres partiels ou momentanés justifiés par la croissance ou la satisfaction des besoins). L’air du temps était désormais au retour en grâce de la micro-économie et des théories néoclassiques de l’entrepreneur et du consommateur, et plus fondamentalement à la vision « monétariste » de l’orthodoxie financière, où le strict équilibre comptable redevenait l’alpha et l’oméga de la pensée de nos nouvelles élites mondialisées. En dépit des efforts récents de la BCE pour instaurer un peu plus de souplesse[9] dans le mode de financement des comptes publics, ce qui a desserré les contraintes économiques qui poussaient à la stagnation du pouvoir d’achat des populations, le fondement idéologique des politiques économiques n’a pas sérieusement changé, et nos gouvernants ne semblent vraiment avoir rien compris ni rien appris...

L’équilibre dans les comptes nationaux

La Comptabilité Nationale (CN) est une approche d’ordre économique, et non comptable au sens habituel du terme, qui propose une autre vision de l’équilibre global. Elle est généralement définie comme « une représentation globale, détaillée et chiffrée de l’économie nationale dans un cadre comptable »[10]. La CN est donc un modèle, une construction censée représenter (en le quantifiant) le fonctionnement d’une économie donnée, le tout à travers un cadre formel, celui d’une comptabilité, mais avec des règles et conventions qui sont fondamentalement différentes de celle d’une comptabilité privée (d’entreprise par exemple). Elle est le produit d’une évolution historique, d’une harmonisation internationale de concepts et de méthodes élaborées séparément après la guerre dans trois systèmes différents[11]. Elle est née au départ d’une approche macroéconomique (keynésienne) de la réalité économique, dont elle cherche à retracer les flux et les données de façon synthétique afin de leur donner un sens global, afin de résoudre des questions pratiques et d’aboutir à un consensus politique[12]. Après avoir fourni aux économistes les outils nécessaires à l’analyse et à la mesure des données, son rôle s’est aujourd’hui de plus en plus limité au calcul du PIB, qui n’est qu’un de ses sous-produits, du fait d’une demande sociale réduite aux intérêts néolibéraux du court terme.

La CN est d’abord un schéma de l’économie nationale, qui représente deux types de circuits : les flux de revenus qui se répartissent entre les agents économiques, d’une part, et les flux de produits qui ont été échangés dans le cadre de la production, d’autre part. Dans un cas, on a des acteurs qui s’échangent des revenus (en monnaie) au sein de la société[13], et dans l’autre des branches ou secteurs économiques qui s’échangent des produits (biens et services) au sein de l’appareil productif. L’un met l’accent sur la distribution du revenu, comme contrepartie de la production, et l’autre sur le processus productif lui-même. Cette double circulation (revenus et produits) caractérise deux approches différentes, mais complémentaires. Elles s’articulent au sein de deux grands tableaux de synthèse (TEE et TES, voir plus loin). Au fil du temps, la CN s’est enrichie d’approches financière et patrimoniale qui permettent de faire le lien entre les différents aspects ou niveaux de la réalité économique, et finalement de satisfaire les besoins d’utilisateurs variés, au prix d’un certain nombre d’hypothèses et de conventions, parfois discutables. La CN est un projet toujours en construction... Les égalités du cadre comptable sont en fait des identités, qui sont nécessaires pour la structure logique des comptes, car elles reposent sur les concepts et définitions de la théorie économique. Dans l’approche par les produits, qui postule la cohérence macroéconomique de l’appareil productif, la seule équation fondamentale est l’Equilibre des Ressources et des Emplois (ERE)[14]. L’approche par les revenus met en revanche l’accent sur les relations entre les différents acteurs économiques, et dépend beaucoup plus de la qualité et de la précision des sources qui est fort inégale, car seuls les comptes publics font l’objet de normes rigoureuses pour leur établissement. Ce n’est pas autant le cas pour les autres agents : seules les plus grosses entreprises (en fonction de leur statut juridique) sont soumises à une stricte harmonisation des règles comptables (le Plan Comptable Général), et les comptes des ménages (dont le principal emploi, la consommation représente environ les 2/3 du PIB) ne sont connus qu’indirectement, au travers de données fiscales et bancaires ou d’enquêtes spécifiques... Il en résulte nombre d’imprécisions et la nécessité d’arbitrages. De ce fait, les équilibres sont toujours établis ex-post[15], contrairement aux mécanismes keynésiens qui sont dynamiques (ils distinguent les situations ex-ante et ex-post). Le résultat est donc une synthèse globale des données, dont le calcul nécessite un arbitrage à chaque étape de l’élaboration des comptes afin d’assurer la cohérence d’ensemble, ce qui aboutit souvent à des corrections et révisions. C’est là une différence essentielle avec les statistiques usuelles, qui peuvent également être corrigées (mais pour des raisons techniques), et sont parfois incohérentes entre elles au niveau global, ou avec les écritures de la comptabilité d’entreprise, qui ne sont jamais modifiées (en dehors d’erreurs patentes).

Dette et déficit publics

Les ratios financiers usuels, comme ceux de la Dette publique ou du Déficit public (exprimés en % du PIB), sont révélateurs de l’ambiguïté de la notion de déséquilibre économique, en particulier quand elle est réduite au seul déséquilibre comptable. Ces pourcentages sont utilisés pour le respect des critères de convergence de Maastricht depuis 1992, mais la complexité des modes de calcul et des définitions cache souvent la réalité économique derrière des contraintes de nature politique et souvent artificielles. Il faut en revenir aux grands équilibres économiques et aux raisonnements théoriques qui permettent de les analyser. La conception explicite qui les justifie est celle de l’orthodoxie financière, qui considère que toute augmentation volontaire de la dépense publique se résout mécaniquement en déficit, avec création monétaire excédentaire et, de manière cumulative, en dette étalée sur de longues périodes. Le raisonnement sous-jacent est en fait que la dépense (en particulier sociale) devrait être subordonnée à l’évolution des recettes qui, dans le monde merveilleux de l’économie libérale, seraient toujours déterminées au niveau optimal de la production globale (théorie de l’Offre). La stabilité monétaire et financière a été longtemps érigée en dogme depuis Maastricht. La CN qui est aujourd’hui de plus en plus exclusivement utilisée (au niveau européen) pour déterminer ces fameux ratios, au risque de devenir une forme d’instrument de police budgétaire des gouvernements de la zone Euro, en restreignant les droits souverains de leurs peuples[16], fournit heureusement des outils d’analyse permettant de critiquer cette vision très restrictive.

Figure 1

Agrandissement : Illustration 1

Source : TEE - Comptes nationaux - Base 2014, Insee

C’est le cas des données de la Figure 1, issue du Tableau Economique d’Ensemble (TEE) de 2021, qui représente la synthèse globale de l’approche par les revenus. Ce tableau ventile les différentes opérations de la séquence des comptes (Production, Exploitation, Revenu, Utilisation du revenu et Capital) des cinq grandes catégories d’agents économiques (Sociétés Non Financières, Sociétés Financières, Administrations Publiques, Ménages, Institutions Sans But Lucratif) selon chacun de ceux-ci. Je n’y ai représenté que les soldes du compte de Capital[17], la capacité (+) ou le besoin (-) de financement, qui constituent les excédents ou déficits en termes usuels. Ce compte vise à mettre en évidence les emplois de l’épargne[18] d’un agent, qui se répartissent en fait entre l’investissement (Formation Brute de Capital Fixe[19] ou FBCF) et le solde du compte (si l’on ne tient pas compte des transferts en capital et des variations de stocks). La logique économique voudrait que l’épargne serve à financer l’investissement, et que l’équilibre entre épargne et investissement (I = S chez Keynes) soit réalisé à la fin du compte (solde nul). Toutefois, comme les agents économiques ont des comportements fort différents, il n’est pas réalisé pour chaque agent (ou catégorie d’agents), et il existe donc plusieurs soldes non nuls, un excédent pour certains et un déficit pour d’autres, qui se compensent au niveau macroéconomique. La CN considère que l’équilibre se réalise donc seulement au niveau global, à cette réserve près que, l’économie nationale n’étant ni fermée ni isolée, il se forme un solde au niveau national qui pourra soit financer (capacité), soit être financé (besoin) par le Reste du Monde (RdM)[20]. Par définition, le solde du compte de capital pour l’économie nationale est égal et de sens inverse à celui du RdM. Je ne l’ai pas représenté ici pour simplifier la lecture.

Certains agents qui ont habituellement une bonne capacité de financement (un excès d’épargne), comme les Ménages, prêtent à d’autres via des intermédiaires financiers (les Sociétés Financières, telles que les banques, les assurances, etc.), alors que d’autres, qui ont un besoin de financement (manque d’épargne), sont généralement emprunteurs pour assurer leurs investissements (SNF, Administrations Publiques). Toutefois, comme on peut le voir pour l’année 2021[21], les Ménages ont bien une forte capacité (119,1 Mds d’euros), mais cette épargne ne va ici apparemment que vers les APU qui ont effectivement un énorme besoin de financement (163,3 Mds d’euros) ! Mais le plus étonnant est la capacité de financement de 40,2 Mds € des SNF, ce qui est une anomalie historique. Cela signifie tout d’abord que les entreprises s’autofinancent complètement et ensuite transfèrent un complément d’épargne vers les APU, dont le déficit a été particulièrement lourd. Les SNF, d’emprunteurs traditionnels sur les marchés financiers, deviennent alors des prêteurs ! Au total, l’économie nationale est déficitaire de - 10,7 Mds € en 2021, et doit donc emprunter l’équivalent sur les marchés financiers à l’étranger, ce qui se traduit par une capacité de financement d’un montant équivalent (et donc positif) pour le RdM (non représenté ici) ! De fait, la période 2020-2021 est exceptionnelle pour plusieurs séries de raisons. Ce l’est tout d’abord à cause de la crise sanitaire de la Covid 19, ou plus exactement du confinement imposé à une grande partie des actifs au début de 2020, qui fit chuter d’un tiers l’activité économique sur le moment, engendra la plus grande récession de notre histoire récente (baisse du PIB annuel de – 7,8 %), accompagnée d’un déficit public hors norme (- 9,0 % du PIB) pour soutenir l’économie, et suivie d’une reprise tout aussi artificielle[22] en 2021 de + 6,8 % qui ne permit que de retrouver le niveau en volume du PIB de 2018 ! Dans ces conditions, il n’est donc pas surprenant que le déficit public de 2021[23] soit encore élevé, – 163,3 Mds € et - 6,5 % du PIB (supérieur à - 3 %)[24] ! Toutefois, la très forte capacité de financement des SNF, qui excède toutes les données passées, est peut-être la plus grande surprise et s’explique par la faiblesse de l’investissement qui avait fortement chuté en 2020, et la fuite de l’épargne... Au total, la taille considérable du déficit public n’est pas une fatalité, liée à je ne sais quel défaut de la société, mais le résultat de situations singulières, qui perdurent toujours en 2021.

L’autre grand ratio financier des comptes des APU qui joue un rôle politique stratégique depuis le Traité de Maastricht de 1992, est donc la Dette Publique dont le montant devait se limiter selon les calculs (discutables) de l’époque à un niveau inférieur ou égal à 60 % du PIB. Ce n’est évidemment plus le cas de ce ratio[25] en France depuis de nombreuses années, comme on le verra plus loin... Pour comprendre comment on mesure la Dette, il faut partir des Comptes de Patrimoine. Ceux-ci ont été progressivement intégrés au TEE synthétique qui comprend donc aujourd’hui, outre les comptes non financiers (flux enregistrés en Emplois et Ressources) qui s’arrêtent au Compte de capital déjà étudié, les comptes financiers (flux enregistrés en variations d’Actifs et de Passifs) traditionnellement représentés en France au sein du Tableau des Opérations financières (TOF). Il décrit comment a été financé le solde du Compte de capital, et il se prolonge finalement par les Comptes de Patrimoine (stocks ou « encours » d’Actifs et de Passifs). Ces derniers décrivent normalement la structure des deux volets du patrimoine, les Actifs et les Passifs qui sont la contrepartie l’un de l’autre. Au niveau global, leur solde constitue (au 31 décembre de l’année en cours) la Valeur Nette du Patrimoine national, qui représente comme dans le Bilan comptable d’une entreprise le résultat (bénéfice ou perte) inscrit au Passif, même si sa signification économique est autre. La Dette Publique figure normalement au passif du compte de patrimoine des APU, mais cela demande quelques explications.

Figure 2

Agrandissement : Illustration 2

Source : TEE - Comptes nationaux - Base 2014, Insee

D’un point de vue économique, il importe de bien comprendre l’origine de la « dette » en général. Cette notion est très ancienne dans l’histoire de l’humanité et on en retrouve la trace dans les premiers écrits (sous forme de tablettes d’argile) à Babylone et en Mésopotamie, dans les papyrus de la Haute Egypte ou les rouleaux de la Chine ancienne qui relataient les transactions commerciales ou les héritages. Comme pour l’or et la monnaie, les populations ont développé des fantasmes et des mythes à son sujet qui se sont maintenus jusqu’à aujourd’hui, générant des idées reçues qu’il faut combattre. Le premier cliché et peut-être le plus important, c’est que la dette en général est une « mauvaise chose »[26] en soi, alors qu’au contraire c’est un mécanisme essentiel dans une société dynamique car elle permet notamment d’investir et d’assurer le développement économique, si elle fonctionne dans de bonnes conditions d’équilibre. La dette naît au départ d’une transaction, d’un échange marchand qui ne peut être simultané. Le décalage du paiement dans le temps implique que le vendeur fait crédit de la valeur du bien échangé, ou son équivalent en monnaie, à l’acheteur. Ils deviennent ainsi respectivement le créancier et le débiteur. Dans le cas du prêt, le critère essentiel est sa finalité : consommation ou investissement ? La première fut souvent stérile et condamnée[27], alors que le second est justifié économiquement. Lorsque des agents économiques qui veulent investir à un moment donné n’ont pas la quantité d’épargne suffisante, ils doivent nécessairement emprunter des fonds auprès des autres qui l’ont en excès, comme on l’a vu précédemment. Ce faisant, ils contractent provisoirement une dette auprès de ces derniers, qui s’éteindra lors du remboursement...

Plus généralement, la consolidation de l’épargne et de la dette au niveau macroéconomique se traduit par un équilibre global entre les Passifs financiers (où se trouve la dette) et les Actifs (qui sont constitués par les emplois financés par cette même dette). Il s’agit en réalité de droits de nature juridico-financière (de certains agents sur d’autres) qui sont souvent définis à partir de conventions propres à la comptabilité privée. La Figure 2 représente la structure globale des Actifs et permet de comprendre de quoi se compose la contrepartie de la dette. Il importe de l’étudier en premier car c’est elle qui donne finalement (ou non) sa légitimité à la dette. On retrouve tout d’abord nos 5 agents et le total au niveau national. Le Patrimoine public en 2021 s’élève à 4.324,9 Mds € (à l’Actif comme au Passif, égalité oblige), ce qui représente 10,7 fois la VA des APU (qui est de 405,3 Mds €) pour avoir une idée du rapport entre la valeur de la production annuelle de richesses (flux) et celle du patrimoine estimé (stock). Par comparaison, ce ratio est de 14,8 pour les entreprises (les SNF produisent la moitié des richesses) et de 43,1 pour les Ménages (qui possèdent 4 fois plus de patrimoine que les APU pour une VA presque équivalente[28] !). Au total, l’économie nationale dispose d’un Patrimoine estimé à 60.024,1 Mds € et son ratio patrimoine/PIB est de 24 (avec un PIB à 2.500,9 Mds €). C’est la composition des Actifs qui est la plus intéressante. J’ai considéré ici 3 types d’actifs : les Actifs non financiers produits (investissements en capital technique, machines, équipements physiques, etc.), Actifs non financiers non produits (terrains, brevets, etc.) et les Actifs financiers (titres, actions, créances sur d’autres agents, etc.). On notera tout d’abord avec intérêt que ce sont les Actifs financiers qui représentent la majeure partie du total des Actifs (40.514,4 Mds €, soit 67,5% en moyenne). Sa composition par agent est variable : 67,0% pour les SNF (qui sont sous-équipées en capital technique), 97,9% pour les sociétés financières (ce qui est normal pour des intermédiaires qui prêtent et empruntent), 38,8% pour les APU (ce qui est relativement élevé et montre qu’elles disposent de créances sur l’économie) et enfin 39,2% pour les Ménages (qui ont un fort patrimoine financier, dont des OPCVM et de l’Assurance-vie, mais aussi immobilier et une part non négligeable de capital technique pour les Entrepreneurs individuels)[29]. Au total, les Actifs du Patrimoine national sont conséquents et peuvent absorber la dette, mais ils sont très financiarisés !

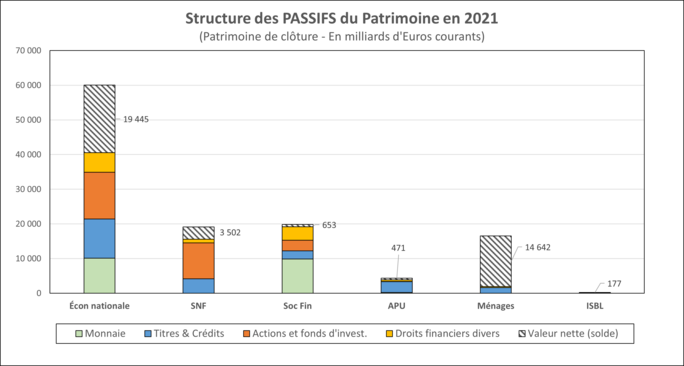

L’analyse symétrique[30] de la structure des Passifs (Figure 3) nous permet d’étudier la composition des dettes qui ont servi à financer les Actifs. Il y a en fait plusieurs types de dettes qui correspondent à divers types d’instruments financiers : la Monnaie (liquidités à court terme, Bons du Trésor, dépôts bancaires, etc.) qui est une dette vis-à-vis de l’économie, le Capital des entreprises (parts sociales et actions) qui est une dette vis-à-vis des actionnaires en CN (mais pas sur le plan juridique), les obligations émises au bénéfice de tiers, les titres négociables sur des marchés, les crédits commerciaux et les crédits divers, les fonds de pension, les OPCVM et les réserves techniques d’assurance, etc. Deux grandes propriétés les caractérisent et les distinguent : le terme de la dette (sa durée) et le degré de fongibilité (sa capacité libératoire ou la faculté de la négocier plus ou moins facilement) qui varient considérablement. La Dette publique au sens du Traité de Maastricht[31] est définie comme la somme de trois formes d’encours du passif des APU : les numéraires et dépôts + les titres de créances + les crédits. En sont exclus les produits financiers dérivés, les intérêts courus non échus ainsi que les autres comptes à payer. De plus, elle est consolidée (des dettes croisées internes aux APU), et son calcul est complexe. La dette au sens de Maastricht ne correspond donc pas à l’ensemble du passif financier des APU et ne peut pas être lue directement à partir du TEE ou du TOF. Le calcul est vérifié par la Commission européenne, sur la base de deux notifications annuelles envoyées par chaque pays membre (celle de mars 2023 vient d’être transmise comme on l’a vu), et c’est ce chiffre qui fait foi pour l’application du critère de convergence pour la Dette Publique[32]. Mais, cette dette est « brute », c-à-d qu’on ne soustrait pas du passif les actifs financiers détenus par les APU, ce qui permettrait d’obtenir une dette « nette ». Néanmoins, le calcul de cette valeur nette est effectué en parallèle dans les comptes français usuels, et donne un écart significatif avec la valeur brute (comme on pouvait s’en douter en étudiant les Actifs), ce qui suscite certains débats sur la pertinence économique de la définition de la dette au sens de Maastricht (cf. plus loin).

Figure 3

Agrandissement : Illustration 3

Source : TEE - Comptes nationaux - Base 2014, Insee

L’analyse du graphique 3 nous apporte quelques précisions utiles. La monnaie est pratiquement entièrement concentrée comme il se doit dans les Sociétés financières ou SF (essentiellement les dépôts dans les banques, et les billets de la banque centrale)[33]. Les actions et fonds d’investissement sont normalement émis par les SF et les SNF. Les titres et crédits se retrouvent chez tous les agents, avec un endettement pour les Ménages presque exclusivement constitué de crédits immobiliers ou à la consommation, et pour les APU des encours d’obligations et de titres publics négociables, principalement à moyen et long terme. Mais la particularité la plus intéressante est que la Valeur nette (le solde) du compte de patrimoine des Ménages représente 88,5% de sa valeur totale (soit 14.641,6 Mds € sur un total de 16.540,7 Mds €), et se retrouve en grande partie dans les 19.445 Mds € de la Valeur nette de l’économie nationale. Cela s’explique par la faible part du passif financier des Ménages et le poids important de leur contrepartie en Actifs (financiers et non financiers). Quant aux APU, l’ensemble de leur dette au sens de Maastricht (après consolidation) s’élevait en 2021 officiellement à 2.821,9 Mds €, soit nettement moins que la valeur totale de leur patrimoine (4 324,9 Mds €). La Dette Publique représentait alors 112,8 % du PIB (dont 89,1 % au titre de l’Etat). Il n’empêche que les APU, comme on peut le voir, affichent une Valeur nette de 471,3 Mds €, ce qui est loin d’être négligeable et témoigne de l’importance en contrepartie des actifs liquides (actions cotées et titres de participation des Administrations Centrales et surtout de la Sécurité Sociale...). La situation de la Dette publique, et d’une manière générale des finances publiques, n’est donc pas aussi simple, ni catastrophique qu’on le pense ! On pourrait également imaginer de construire une dette sociale ou écologique (c’est déjà en partie le cas) dans une approche globale des activités humaines. Il existe de nombreux travaux (dont les miens) sur ces sujets mais je les laisse de côté ici...

L’évolution de l’endettement

Comme on l’a vu, la Dette Publique est complexe, malaisée à définir, et dépend de conventions qui la rendent difficile à interpréter. Mais ce n’est pas la seule dette qui joue un rôle économique ! Celles de tous les agents participent de l’équilibre financier global et il importe de montrer leur évolution relative. Je me contenterais ici de quelques comparaisons dans le temps et dans l’espace à partir des données d’Eurostat[34] (le service statistique de la Commission européenne,), qui ont l’avantage d’être complètement harmonisées au sens de Maastricht. On remarque tout d’abord, à partir du graphique ci-dessous (Figure 4), que l’endettement public français sur les 10 dernières années est supérieur à celui de la moyenne des membres de l’Union Européenne (à 27, sans la GB), mais surtout qu’il augmente de façon significative. On passe d’un niveau de 87,8 % du PIB pour la France, contre 81,8 % pour l’UE en 2011, à 112,8 % contre 87,9 % en 2021. L’écart en points de PIB s’accroît à partir de 2014 (de 6,0 points en 2011 à 8,0 points en 2014, puis passe finalement à 24,9 points en 2021). C’est significatif, même si les deux courbes suivent sensiblement un profil général commun, puisque les deux années de crise sanitaire 2020 et 2021 marquent une accélération. L’UE approche du seuil de 90 % du PIB en 2020, alors que la France l’avait déjà dépassé en 2012. Il y a donc une spécificité de l’endettement public français qui remonte à bien avant la crise sanitaire.

Figure 4

Agrandissement : Illustration 4

Source: Eurostat

L’examen des dettes privées nous apporte une première réponse. Le niveau d’endettement des SNF est certes un peu inférieur à celui des APU, mais s’accroît plus vite en fin de période, passant de 80,5 % du PIB à 106,4 % en 2020 et 101,1 % en 2021. Les entreprises sont plus sensibles à la conjoncture, et si leurs choix financiers sont parfois plus risqués, elles tendent pour la majorité d’entre elles à adopter des comportements de prudence dans les situations incertaines, et le profil global de leur niveau d’endettement (après consolidation) se rapproche en fait de celui des APU. Quant aux Ménages, qui ont des engagements spécifiques liées à leur comportement centré sur la consommation et l’investissement immobilier, ils ont des dettes plus stables en général et d’un montant nettement moins élevé que celui des APU. Leur niveau d’endettement se situe entre 50 % et 60 % du PIB, et ils ont finalement un peu moins subi le contrecoup de la crise économique liée à la COVID. Les dettes des différents agents ne sont pas homogènes (modes de calcul différents) et peuvent difficilement être comparées. C’est particulièrement vrai pour les Sociétés Financières (non présentées ici) qui jouent un rôle central dans le financement du système économique, et dont l’équilibre et la stabilité dépendent fortement de leurs choix d’investissement et de la sécurité de leurs financements. Les crises passées ont montré que des prises de risque énormes et la spéculation effrénée de certaines banques ou intermédiaires financiers (notamment en produits financiers dérivés, ou en accumulant des « junk bonds » créés par une « titrisation »[35] systématique et indiscriminée dans les années 1990 et 2000), pouvaient conduire à des situations catastrophiques pour toute l’économie, comme dans le cas de Lehman Brothers qui fit faillite en 2008 et précipita le monde dans une des plus grandes récessions de l’après-guerre, en 2009. Ainsi, le total des dettes privées est-il globalement bien supérieur au montant de la dette publique, de l’ordre de plusieurs fois selon le mode de calcul, et le risque systémique qui leur est associé est-il potentiellement nettement plus grand que celui du non-paiement des titres et obligations émis par des Etats (qui ne peuvent jamais faire faillite...) !

Du déficit comme source de l’endettement public

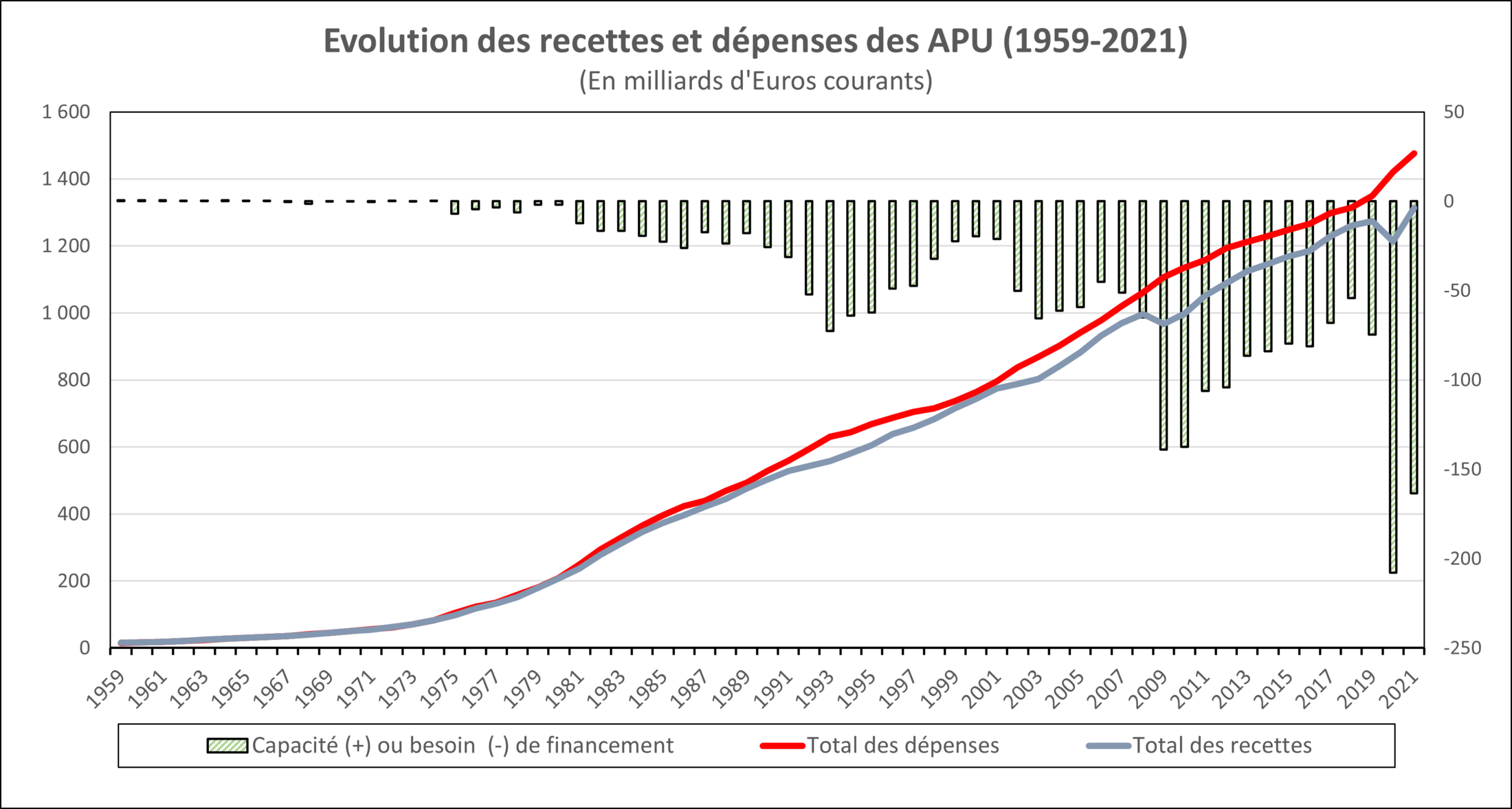

La première cause, classique, de l’endettement d’un Etat est, c’est bien connu, l’accumulation des déficits publics. Cette assertion n’est pas fausse, mais demande à être sérieusement explicitée. C’est ce que l’on va commencer par faire avec la Figure 5, qui représente l’évolution des recettes et dépenses des administrations publiques en France sur les 62 dernières années (1959-2021).

Figure 5

Agrandissement : Illustration 5

Source : Comptes nationaux - Base 2014, Insee

Si l’on regarde dans un premier temps l’évolution des seules recettes et dépenses de l’ensemble des APU sur cette période (en Mds € courants, échelle de gauche), on doit constater que les deux courbes suivent des phases assez différentes dans le temps, et qu’il faudrait distinguer en réalité plusieurs sous-périodes. De 1959 à 1974 les recettes et dépenses sont très proches et s’équilibrent à peu près. L’année 1974 marque la fin des 30 Glorieuses et constitue une rupture majeure dans l’histoire économique. C’est d’abord une forte récession due à la crise économique de 1973, quand les cours du pétrole ont été multipliés par 4 grâce à la création de l’OPEP, le premier monopole historique des pays producteurs d’or noir, qui met surtout fin à la suprématie occidentale sur les marchés de matières premières ou de produits bruts, et modifie en profondeur le rapport de forces entre pays développés et sous-développés, même s’il se poursuit plus ou moins aujourd’hui sous une autre forme. A partir de 1975 et jusqu’en 2008, les deux courbes commencent à diverger. Les dépenses publiques tendent à augmenter plus vite que les recettes, de façon très irrégulière, ce qui se traduit par des déficits continus, d’ampleur néanmoins modérée (ils varient entre un ratio déficit/dépense de -0,9 % en 1980 et -11,5 % en 1993, qui est encore une année de récession importante). Toutefois, si on examine les dynamiques tendancielles, on remarquera que les recettes s’avèrent plus souvent insuffisantes, mais il faudrait analyser en détail la conjoncture et les diverses politiques de l’époque pour l’établir avec certitude. L’année 2009 marque la première grande récession des années récentes, celle qui est liée à la crise américaine des « subprimes » de 2007[36], suivie de la faillite de la banque d’investissement Lehman Brothers le 15 septembre 2008 aux USA, et de la grave crise économique mondiale qui s’est ensuivie. En conséquence, les deux courbes s’écartent plus fortement et le déficit public explose alors en 2009. Le ratio déficit/dépense double et passe à -12,8 %, mais une tentative de redressement des comptes publics s’opère ensuite pour arriver à progressivement réduire ce ratio autour de -5,5 % en 2019, et se traduit sur le graphique par un rapprochement entre les deux courbes, les recettes augmentant un peu plus vite que les dépenses. Enfin, et malheureusement, en mars 2020 l’épidémie de COVID se répand et le gouvernement fait le choix du confinement, ce qui provoque une forte chute de l’activité, et se traduit par la plus forte récession d’après-guerre, comme on l’a vu.

Il est également intéressant de suivre l’évolution du solde du Compte de capital des APU, la Capacité ou le Besoin de financement, qui est par définition égal au solde public des recettes et dépenses (excédent ou déficit). On peut le voir ici sur l’axe de droite du graphique de la Figure 5, où cette évolution est représentée par un diagramme en barres. On y retrouve la périodisation indiquée précédemment, avec quelques remarques complémentaires. On constate bien tout d’abord que les soldes sont extrêmement faibles jusqu’en 1974, alternant excédents et déficits, et que le dernier solde positif date de cette année-là (+0,2 Mds €). On note ensuite que les déficits suivants sont très irréguliers et connaissent des pics négatifs bien nets, correspondant aux 5 principales années de récession : -6,9 Mds € en 1975, -72,6 Mds € en 1993, -65,5 Mds € en 2003, -138,9 Mds € en 2009 et -207,7 Mds € en 2020. Enfin, et c’est peut-être le plus important, les années intermédiaires sont souvent des phases régulières de redressement et de retour plus ou moins automatique à la normale, dans la mesure où jouent des mécanismes classiques tels que les « stabilisateurs automatiques » qui constituent les cycles budgétaires (atténuation des phases d’expansion et inversement ralentissement des phases récessives) que les économistes connaissent bien. Dans un pays comme la France, où le système social (la Sécurité Sociale, et pas seulement la mécanique budgétaire) joue en général un rôle d’amortisseur supplémentaire, réduisant l’ampleur des récessions (par la dépense sociale) et accélérant le rythme de la reprise (par la fiscalité ou le prélèvement social), on a habituellement un cycle particulier, plus graduel, qui diffère du modèle libéral de l’automaticité des marchés qui est plus brutal et haché. La question est fort discutée, car elle dépend du poids de l’Etat central, et celui-ci s’est fortement réduit dans les dernières décennies. Quoi qu’il en soit, l’économie a subi des chocs importants et les finances publiques (et de plus en plus le système social) les ont en partie absorbés grâce à la dépense publique, puis le balancier s’est assez vite redressé... jusqu’au choc suivant ! La dépense publique, loin d’être un danger pour l’équilibre économique (dans une vision strictement comptable et orthodoxe qui la considère comme un dérapage spontané), peut être au contraire une protection dynamique de l’équilibre social. Le vrai danger, c’est la crise ! Les néolibéraux, au lieu de vouloir réduire la dépense ou – pire – de diminuer les recettes, comme c’est le cas aujourd’hui, devraient s’ingénier à assurer la stabilité et la pérennité du financement de l’économie...

Figure 6

Agrandissement : Illustration 6

Source : Comptes nationaux - Base 2014, Insee

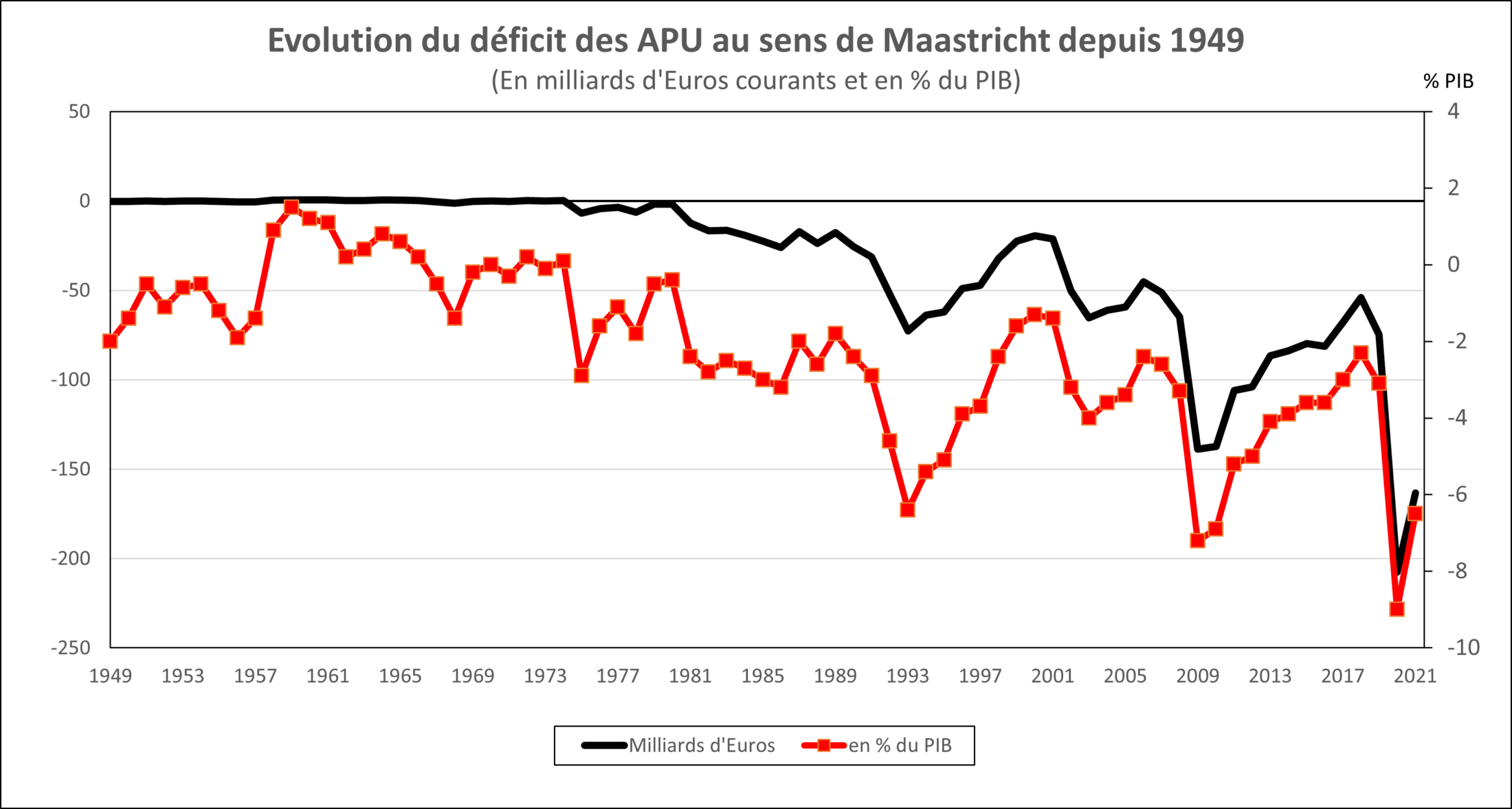

La Figure 6 conforte ces analyses, en y apportant une précision importante sur ces instruments de politique économique. Depuis le Traité de Maastricht de 1992, les déficits publics sont calculés de manière harmonisée et présentés différemment, avec (comme pour la Dette) l’indication « au sens de Maastricht ». Le mode de calcul ne change pas, mais c’est la forme de la présentation qui diffère : on publie désormais le Déficit Public en % du PIB, puisque c’est le critère de convergence qui compte. Il faut en effet que ce chiffre soit inférieur ou au plus égal à 3 % pour les raisons déjà invoqués précédemment (équilibre monétaire de la BCE). Toutefois, il existe une légère différence qui tient aux conditions de son élaboration. Ce chiffre est l’objet d’une « notification » envoyée à la Commission Européenne à la fin mars de chaque année, soit avant que les comptables nationaux du pays aient pu achever leurs calculs pour les comptes de l’année précédente (fin mai en France)[37]. Comme il s’agit d’une obligation légale, chaque pays de la zone euro doit fournir des éléments incomplets à un stade précoce, qui ne peut être qu’un « premier résultat » qui sera confirmé (ou révisé) dans les comptes publiés normalement (il s’agit alors du Compte provisoire de n-1). On a donc affaire chaque fin de mars au « Déficit public notifié » ! Celui de 2022 est déjà arrivé et sera présenté à la fin de ce billet. On observe sur ce graphique, qui s’étale sur la plus longue chronique des comptes nationaux (1949-2021), que l’évolution en % du PIB (axe de droite) est plus chahutée en tout début de période (1949-1959) et que le déficit s’élevait même à -2,0 % en 1949. C’est relativement normal pour les premières années de compte, étant donné que les concepts n’étaient pas encore normalisées (définition du PIB, des APU, etc.), et une certaine incertitude s’attache à ces données, qui ont subi de multiples « rétropolations »[38]. Il n’en reste pas moins qu’à l’époque on avait un équilibre dynamique puisque toutes les grandeurs progressaient au même rythme dans un contexte de forte croissance.

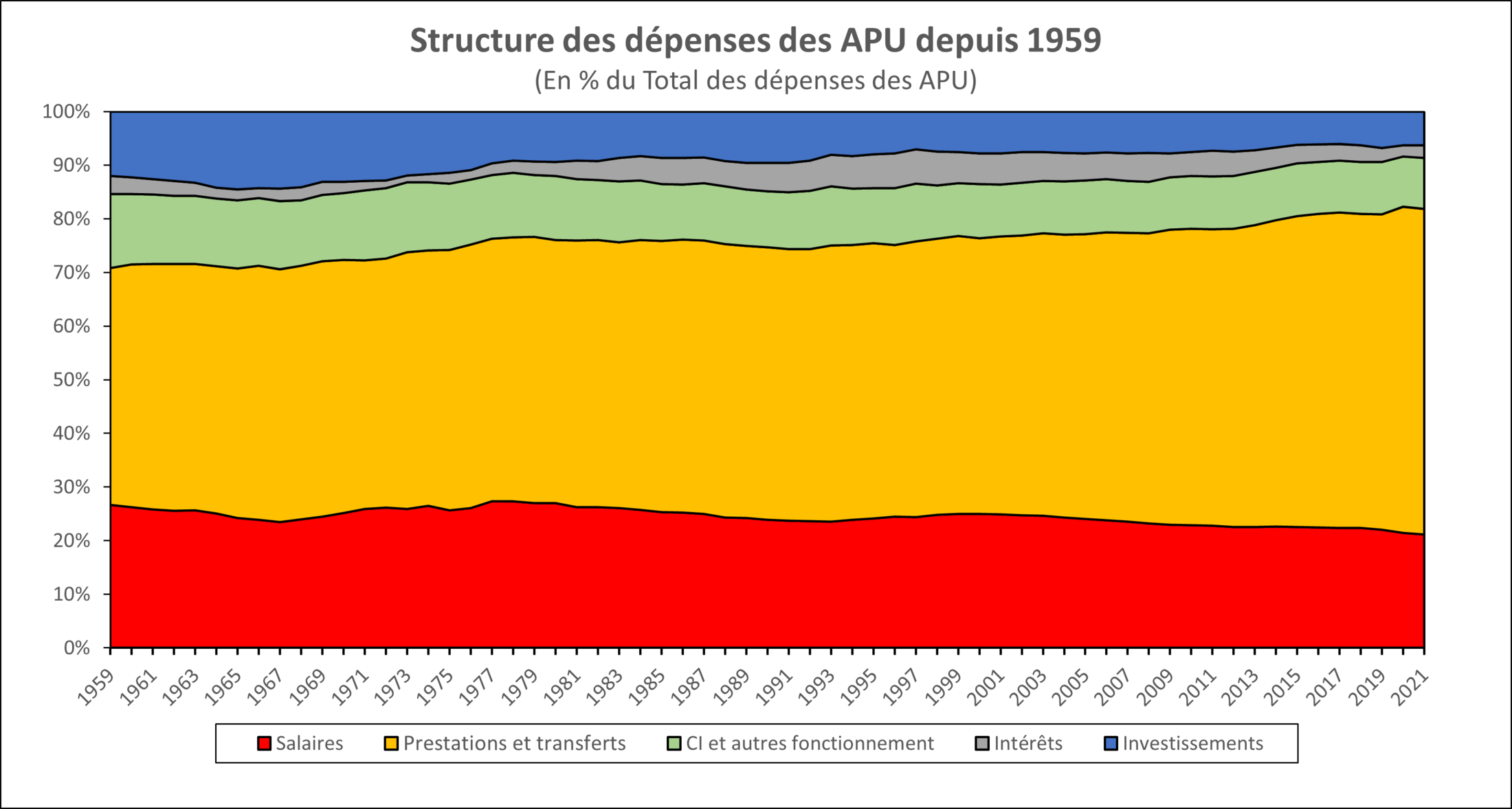

Il est par ailleurs intéressant d’étudier d’un peu plus près la nature de la dépense publique, en examinant sa structure, c-à-d de quoi elle est composée (Figure 7). En regroupant celles-ci par grands types de dépenses (salaires, prestations sociales et transferts sociaux, consommations intermédiaires et autres dépenses de fonctionnement, intérêts versés et investissements[39]), on est en mesure de tordre le cou à un certain nombre d’idées reçues sur les Administrations Publiques. On peut tout d’abord constater que le cliché courant du « fonctionnaire[40] budgétivore » ne correspond aucunement à la réalité. Non seulement la part des salaires dans le total des dépenses n’a pas augmenté sur la période 1959-2021 (la seule où des données détaillées sont disponibles), mais elle a encore stagné et même fortement décru, passant de 26,7% en 1959 à 21,2 % en 2021 ! Et cela s’est fait en dépit de l’accroissement des effectifs, qui s’explique notamment par la lente progression des rémunérations dans la fonction publique (dont le gel du point d’indice qui est très net depuis 2010) et la forte hausse de la productivité (utilisation intensive du numérique et réorganisation du travail...

Figure 7

Agrandissement : Illustration 7

Source : Comptes nationaux - Base 2014, Insee

A l’inverse, le poids des prestations sociales et transferts sociaux s’est considérablement accru, passant de 44,2% en 1959 à 60,7 % en 2021, soit un accroissement de près de moitié en % (et une multiplication par 135,8 en valeur, contre 98,9 pour l’ensemble des dépenses). Aujourd’hui plus des 4/5èmes des dépenses publiques ont un caractère social (81,8 % en salaires ou prestations/transferts), ce qui peut expliquer l’image d’une dépense sociale croissante, mais le sens est différent. En fait, comme c’est d’ailleurs leur principal rôle économique, les APU redistribuent sous une forme ou une autre une grande partie du revenu national, et c’est ce qui constitue le cœur de la critique politique : à quoi sert cette dépense ? Essentiellement à pallier les à-coups, les irrégularités et les aléas de la conjoncture économique dans un contexte de stagnation relative du pouvoir d’achat et de plus ou moins lente dégradation du rapport de forces dans le partage de la Valeur ajoutée[41].

Les autres types de dépenses sont plus classiques. La plupart des dépenses courantes des APU sont considérés en CN comme des consommations intermédiaires (CI) ou des dépenses de fonctionnement. Elles sont liées aux activités usuelles de production et de gestion des administrations. Il est remarquable que leur part tende à diminuer très lentement, de 13,8 % en 1959 à 9,1 % en 2021 (ce qui serait un synonyme d’efficacité dans le secteur privé !), et témoigne à la fois de la pression à la sobriété budgétaire des gouvernements passés depuis le milieu des années 1980, et des économies effectives réalisées dans les services publics... Le poids des intérêts reste en revanche assez faible (de 3,4 % en 1959 à 2,3 % en 2021), en dehors de la période centrale des années 1989-2005 où il a dépassé 5 %, du fait de l’inflation et du niveau d’endettement qui ont accru sensiblement le service de la Dette. Enfin, la part des investissements a diminué de près de moitié sur la période, passant de 12 % en 1959 à 6,3 % en 2021, alors qu’elle avait atteint 14,5 % en 1965 (fin des grands travaux et de l’aménagement du territoire liés aux 30 Glorieuses), et que son déclin successif dans les 30 années suivantes marquait le désengagement progressif de l’Etat dans l’économie...

Les effets sur l’endettement public

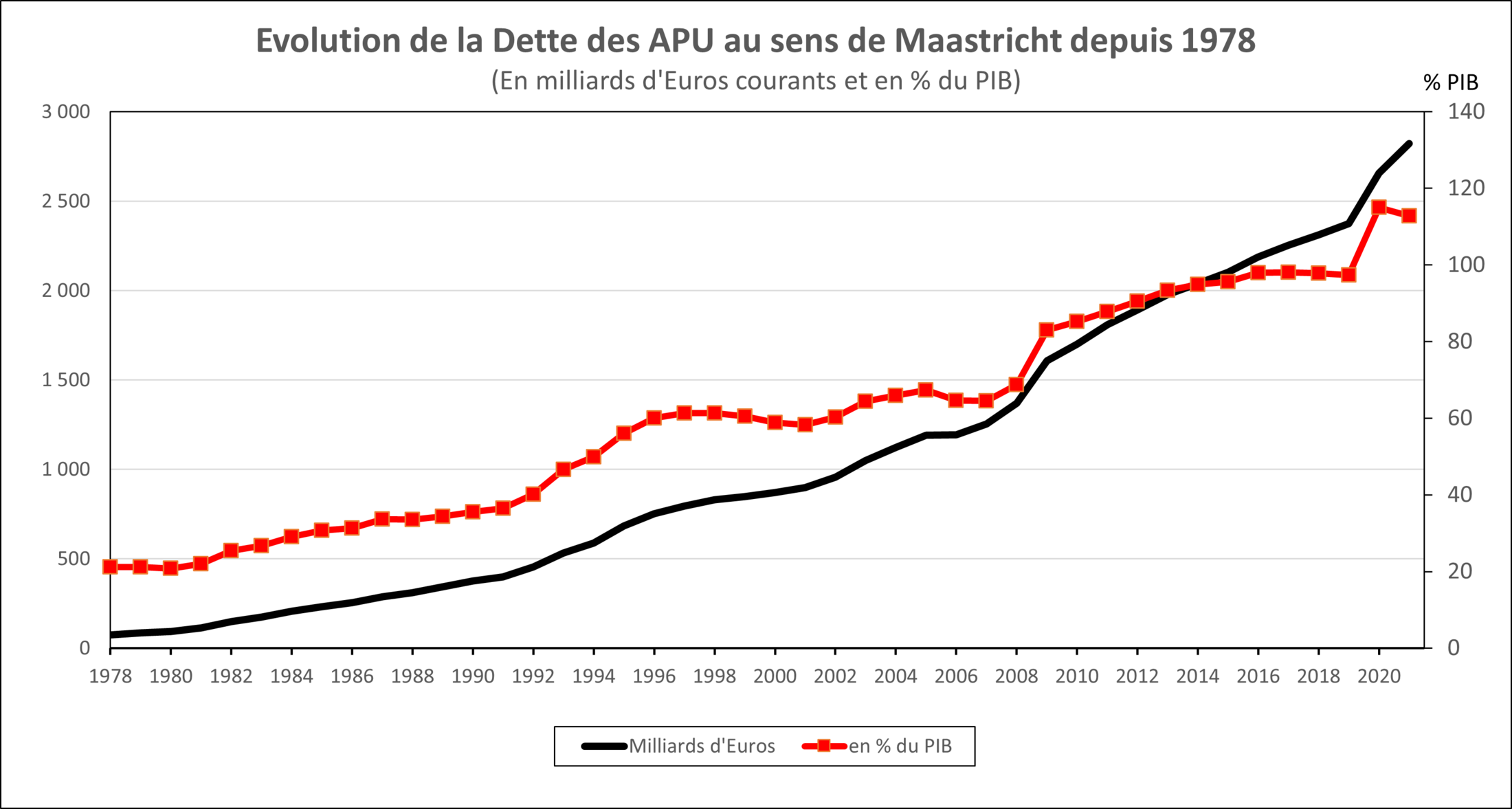

On est désormais en mesure de faire le lien avec la Dette Publique. La Figure 8 retrace son évolution depuis 1978[42], à la fois en niveau (en Mds € courants) et en % du PIB (sur l’axe de droite). Les deux courbes ont bien évidemment un profil tendanciel très proche (aux variations du PIB près) mais la seconde a l’avantage de mettre en relief le degré de respect des critères de convergence du Traité de Maastricht, à partir de 1993 (année où il commence à s’appliquer).

Figure 8

Agrandissement : Illustration 8

Source : Comptes nationaux - Base 2014, Insee

Si l’on constate bien un accroissement continu et quasi régulier de la Dette publique en valeur sur l’ensemble de la période (qui semble confirmer l’impression commune de dérive exponentielle), son importance mesurée en % du PIB fait apparaître au contraire des rythmes et des irrégularités qui jouent un rôle essentiel pour l’explication concrète des facteurs qui l’ont fait évoluer. Jusqu’en 1992, la Dette est régulière et augmente de 74,0 Mds € en 1978 à 454,9 Mds € en 1992, et son poids dans l’économie a doublé en 14 ans, passant de 21,2 % à 40,2 % du PIB. Elle est la contrepartie des grands investissements publics qui se poursuivent encore, même après la fin des 30 Glorieuses (les réseaux d’infrastructures du TGV ou des autoroutes par exemple[43]). Par ailleurs, les années 1992-93 sont symptomatiques à plusieurs titres : calcul des critères de Maastricht sur des bases fragiles (le choix de 60 % pour la Dette est purement opportuniste), accentuation du tournant néolibéral qui marque une inflexion notable du rôle de l’Etat, forte récession de 1993 qui conduit à la première chute significative du déficit courant (-6,4 %). Entre 1992 et 1996 le niveau de la dette publique passe de 40 % du PIB à 60 %, et s’y maintient dans la dizaine d’années suivantes (même si le ratio sur PIB est en grande partie un artefact dû au ralentissement de la croissance économique[44]). Les fluctuations conjoncturelles et les crises qui ont marqué le déficit jouent également leur rôle. Mais c’est la crise de 2009 qui va accélérer considérablement le mouvement, en faisant franchir un nouveau seuil. La dette augmente brutalement, passant de 68,8 % du PIB en 2008 à 83,0 % en 2009, puis atteint 90,6 % en 2012, et enfin s’approche des 100 % en 2017 (à 98,1 %). Ce sont les conséquences de cette crise financière mondiale, commencée avec les subprimes et la chute de la banque Lehman Brothers, puis l’effet-domino sur l’économie réelle, qui expliquent principalement la forte envolée de la Dette publique, qui augmente en 10 ans (2008-2017) de +65 % en valeur ! Mais les mécanismes de cette évolution sont également intéressants. Le gouvernement en 2009 a fait le choix de renflouer les banques françaises en rachetant leurs titres « pourris » (les « Junk bonds ») et autres produits de la titrisation issus de la bulle spéculative, et donc en nationalisant la dette financière privée ! C’est donc à un immense transfert de la dette privée vers la dette publique que l’on a assisté !

La dernière étape, qui a fait passer le cap des 100 % du PIB, a été franchie en 2020, et cela s’explique naturellement par les effets exceptionnels de la crise sanitaire, qui ont augmenté en un an la Dette Publique de près de 300 Milliards d’euros (281,3 Mds) et amené le ratio à 115,0 % du PIB. Il faut remarquer à cette occasion que le saut brutal de la courbe en % s’explique en partie par la chute du PIB correspondant à la plus grande récession depuis la guerre (– 7,8 % je le rappelle), et l’immense déficit public (- 9,0 %) qui l’accompagne. Il importe également de souligner que cette décision a été voulue par un gouvernement libéral, dont l’intérêt supérieur était néanmoins d’éviter l’effondrement de l’économie française, avec en perspective le souvenir de l’effet économique à moyen terme de la crise de 1929 sur les sociétés occidentales (l’Allemagne ou les USA, où un niveau de chômage similaire avait touché entre ¼ et 1/3 de la force de travail, mais avec des conséquences politiques radicalement différentes). La genèse de cette dette massive est donc parfaitement légitime du point de vue à la fois économique, social et politique, bien que les mécanismes de politique économique en cause soient nettement discutables[45]. Quant à l’année 2021, celle de la reprise, il y a une grande partie d’illusion. Comme indiqué précédemment, le retour à la « normale » ne s’est pas complètement effectué : malgré un redressement sensible de l’activité (PIB à + 6,8 %), celle-ci n’a pas encore retrouvé le niveau antérieur à la crise. Si le ratio de la Dette Publique a légèrement baissé à 112,8 %, alors que la dette augmente encore en valeur, c’est en partie un artefact car le montant du PIB s’est à peine relevé tandis que le niveau de la dette continue de progresser (c’est un mécanisme analogue à celui explicité en Note 44). La Notification de mars 2023 apportera quelques précisions...

Dette brute et Dette nette

Jusqu’à présent, nous avions raisonné sur la Dette Publique au sens de Maastricht, celle qui est un enjeu politico-économique, mais il existe un autre calcul de celle-ci, qui est mesuré en « net », c’est la Dette Publique Nette dont la signification économique est meilleure, et il convient d’en parler. Comme nous l’avons vu dans l’analyse du patrimoine des Agents économiques en 2021, la Dette au sens de Maastricht est définie à partir du seul tableau des passifs pour les APU, dont elle n’est qu’un des éléments. Sa définition dans le Traité de 1992 est en réalité un peu plus technique et complexe que ce que j’ai présenté[46], mais pour l’essentiel il suffit de savoir qu’elle est « brute » et qu’elle est consolidée intra-APU[47] mais non avec les autres agents économiques. C’est ce dernier point qui fait la principale différence entre les deux calculs de la dette : la dette nette est consolidée des éléments de dette détenus par les APU sur le reste de l’économie, et figurant à l’Actif des APU. C’est une conception plus classique de la Dette en général, et c’est ce principe de l’actif net qui est pris en compte par exemple dans l’Impôt sur les Grandes Fortunes. Le résultat est évidemment de réduire plus ou moins fortement le montant de la dette nette par rapport à la dette brute ! Mais celle-ci est aussi plus significative économiquement... La Figure 9 montre l’évolution des deux types de dette, et de leur écart sur les dernières décennies (1995-2021).

Figure 9

Agrandissement : Illustration 9

Source : Comptes nationaux - Base 2014, Insee

Sur la première moitié de la période (1995-2007), les deux courbes progressent pratiquement en parallèle, avec un écart en valeur de l’ordre de 120 à 150 Mds € courants (échelle de droite), qui tend à rester à peu près constant en valeur absolue malgré quelques fluctuations légères (121,8 Mds € en 1995, 156,2 Mds € en 2004, puis 124,1 Mds € en 2007). Logiquement, l’écart relatif avec le niveau de dette au sens de Maastricht tend à diminuer mécaniquement avec l’accroissement du montant de celle-ci, soit de près de moitié (de 17,8 % en 1995 à 9,9 % en 2007). Le changement de définition n’a donc pas d’effet notable sur cette période. En revanche, à partir de 2008, les effets des deux grandes crises (2009, puis 2020) vont jouer sur l’écart moyen en l’accroissant sensiblement (de 178,6 Mds € en 2008 à 309,1 Mds € en 2021), et celui-ci est presque toujours supérieur à 200 Mds €. Les deux courbes restent tendanciellement toujours parallèles car elles sont déterminées par des facteurs communs, mais leurs niveaux s’écartent légèrement, du fait que la dette au sens de Maastricht augmente un peu moins vite que la dette nette (l’écart relatif en % diminue de près de moitié, jusqu’en 2019 du moins). Cela s’explique principalement par le rôle stabilisateur des actifs possédés par les APU, alors que les éléments du passif brut semblent plus sensibles aux mécanismes d’endettement directs, i.e. ceux qui sont issus du déficit annuel cumulé. On notera surtout que cet écart s’accroît très fortement dans les deux dernières années (marquées par la crise sanitaire). Les mouvements conjoncturels de l’écart reflètent donc de manière indirecte les cycles d’endettement/désendettement. Sur un plan plus général, il convient de relativiser la Dette au sens de Maastricht, qui est une grandeur à signification plutôt politique, et donc surestimée sur le plan économique puisque seule la dette nette nous donne un bilan réaliste de l’état du patrimoine et des engagements des administrations publiques, et son montant est très proche du niveau du PIB (100,3 % en 2021).

Figure 10

Agrandissement : Illustration 10

Source : Comptes nationaux - Base 2014, Insee

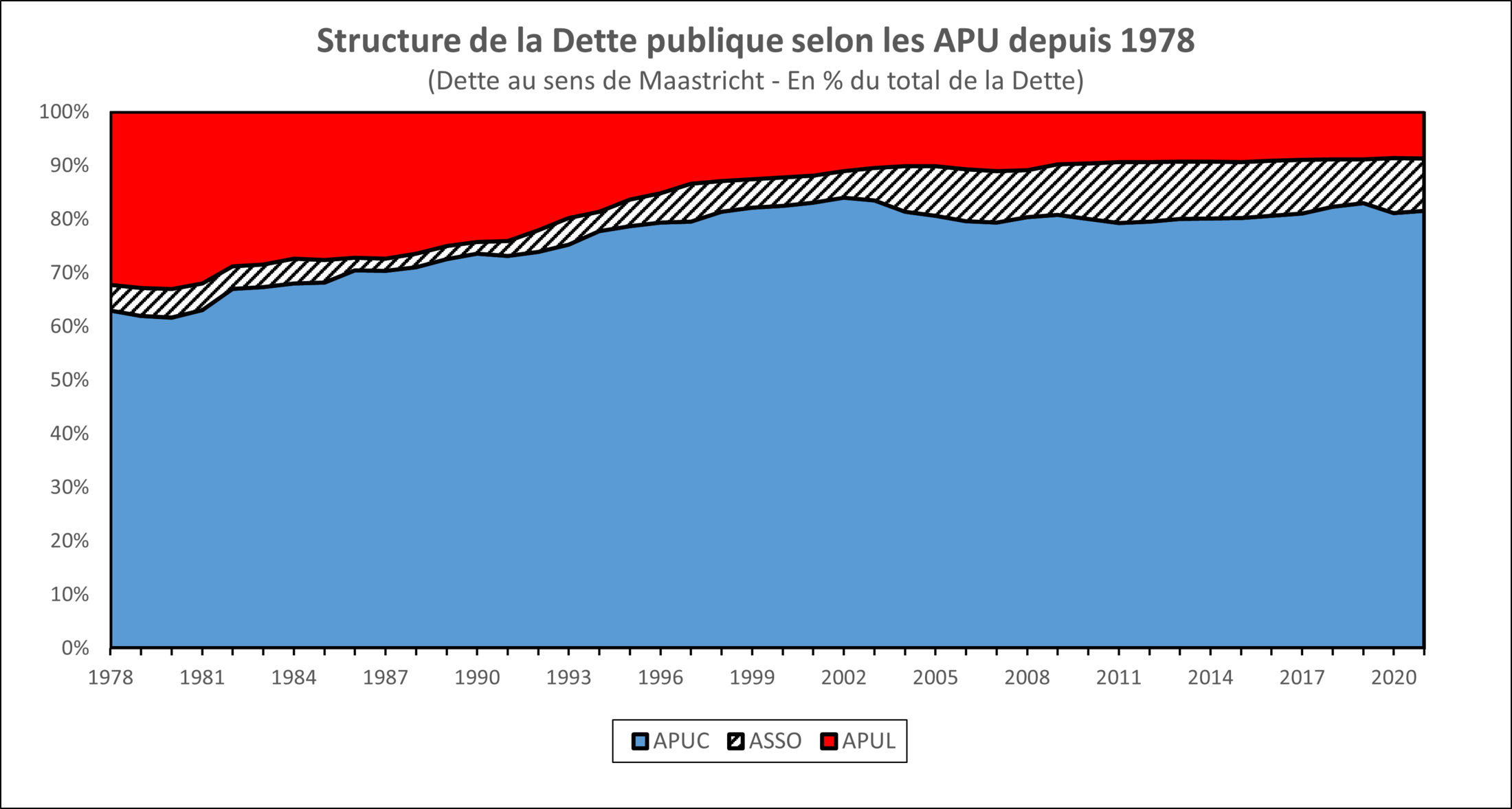

Enfin, si l’on veut avoir une vision complète de l’endettement public, il faut examiner sa composition selon les différentes administrations et son évolution générale (Figure 10). Ce sont tout naturellement les Administrations publiques centrales (APUC) [48] et parmi elles l’Etat qui concentrent l’essentiel de la Dette publique : 63,0 % en 1978 et 81,6 % en 2021 (dont respectivement 59,9 % et 78,9 % pour le seul Etat). Celle-ci augmente régulièrement jusqu’en 2002, où elle atteint un sommet à 84,0 %, et stagne depuis au niveau des 80 %. L’Etat s’est donc recentré sur ses missions régaliennes classiques dès le début des années 1990 et a transféré sur les autres administrations une partie de sa charge sociale à partir du XXIème siècle, comme on le voit sur le graphique. L’évolution sur les dernières décennies (1978-2021) montre d’abord que la part des collectivités locales (les APUL) s’est très fortement réduite, en passant de près d’un tiers du total (32,3 %) en 1978 à 8,7 % en 2021. Elle est d’ailleurs tombée en-dessous de 10 % en 2009, alors que les APUL, qui ne peuvent légalement pas s’endetter sur leur budget de fonctionnement courant, ont accru de façon excessive leurs dépenses en capital et sont très fortement endettées aujourd’hui au point qu’elles ne peuvent plus emprunter. Leur situation s’est aggravée sous les quinquennats Macron avec la perte de leurs sources de financement habituelles (Taxe d’habitation, dotations de l’Etat en capital, etc.). Ce sont en fait les Administrations de Sécurité Sociale (ASSO) qui ont vu leur poids s’accroître considérablement dans la dette Publique, passant de 4,7 % en 1978 à 9,7 % en 2021, après avoir atteint un sommet de 11,3 % en 2011. Tout se passe donc comme si l’Etat avait transféré une partie de sa dette sociale vers la SS dans les années 2000, et cela s’est accentué avec la crise de 2009, puis celle de 2020...

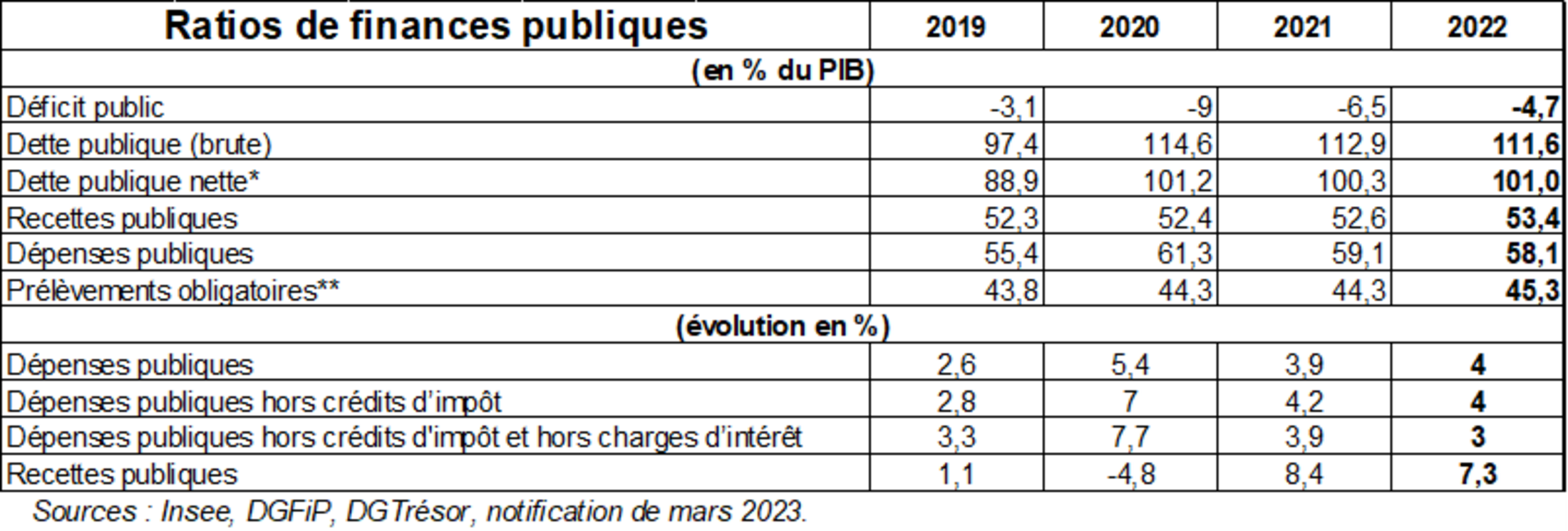

La notification de mars 2023 et l’évolution récente

Le 28 mars 2023, l’INSEE a publié la Notification de mars et le tableau synthétique des premiers résultats[49] qui apparaît dans la Figure 11. Ce sont des ratios exprimés d’abord en % du PIB, ce qui correspond à l’intérêt premier du respect des critères de convergence de Maastricht (-3 % de déficit et 60 % de Dette publique), ou en % d’évolution n/n-1 pour étudier la variation. Le 4 Pages contient d’autres informations complémentaires, mais cela reste des éléments partiels des comptes financiers. On y constate en premier lieu que les chiffres passés ont été très légèrement révisés en niveau : les déficits passent à -208,2 Mds € en 2020, et -162,0 Mds € en 2021 (ce qui est très faible), mais ils sont inchangés en % du PIB ; la Dette brute s’élève à 2.823,7 Mds € en 2021 (+1,8 Mds€), mais à 112,9 % du PIB (+0.1 %) ; quant à la Dette nette, elle s’établit à 2.509,8 Mds € en 2021 (-3,0 Mds €), et à 100,3 % du PIB (+0,2 %). Cela ne modifie pas les tendances et les commentaires précédents.

Figure 11

Agrandissement : Illustration 11

En revanche, la note de l’Institut nous apporte les premières données de 2022, qui confirment les évolutions passées, comme on peut le constater sur le tableau de la Figure 11 : poursuite de la baisse du déficit public qui, avec un ratio de -4,7 % en 2022, se rapproche rapidement du seuil de Maastricht ; diminution également pour les dettes publiques brute et nette à respectivement 111,6 % et 101,0 % du PIB[50] (mais avec évidemment un chemin bien plus long pour revenir à 60 % du PIB !). Cette nette amélioration, au sens de Maastricht, est due à une progression plus rapide des recettes (+7,3%) que des dépenses publiques (+4,0 %) qui continuent de reculer en % du PIB (58,1 % en 2022 contre 59,1 % en 2021), ce qui accroît le taux de prélèvements obligatoires d’un point (45,3 % contre 44,3 % l’année précédente). C’est un résultat un peu contradictoire du point de vue de l’orthodoxie courante, car l’amélioration de l’équilibre comptable est obtenue grâce à un alourdissement des prélèvements ! Voilà une belle illustration des paradoxes de la recherche systématique de l’équilibre comptable. Quand la situation financière est très dégradée (comme c’était le cas en 2020-2021), il faut accentuer le déséquilibre temporaire pour revenir à l’équilibre souhaité ! Keynes n’aurait pas dit mieux. La vision orthodoxe est basée sur une conception irréaliste de la « normalité », celle d’une succession idéale d’équilibres, tous à l’optimum... Je ferai une dernière remarque qui va dans le même sens. Le solde des administrations de Sécurité Sociale (ASSO) devient excédentaire en 2022 (+ 9,2 Mds € après - 17,2 Mds € en 2021, et – 45,8 Mds € en 2020 en raison de la crise sanitaire). C’est le fait du dynamisme de la masse salariale qui a augmenté de + 7,1 % et a accru en conséquence les recettes d’impôts et de cotisations sociales, et a inversement ralenti les dépenses liées au chômage et aux prestations sociales, ainsi que celles associées aux pensions de retraite du régime général... On a là un exemple de cercle vertueux dû à une reprise réelle (même si les mécanismes automatiques ont sans doute joué plus que la politique économique du gouvernement...).

Quelques réflexions finales sur la Dette

La Dette Publique n’est donc pas ce monstre qui rongerait nos entrailles à perpétuité, car elle se présente en réalité comme une accumulation de titres à diverses échéances et émis à différentes périodes par nos administrations. C’est l’Agence France Trésor qui négocie pour le compte de l’Etat les achats et ventes de titres (généralement sous la forme de Bons du Trésor ou d’Obligations à terme (les OAT), dont certaines sont d’ailleurs indexées sur l’inflation (OATi) pour rassurer les acheteurs (privilège auquel n’ont pas droit les salariés de base !) sur des marchés internationaux où prédominent les acquéreurs étrangers. Mais ces marchés sont versatiles et les créances sur l’économie nationale changent souvent de mains. La notification de mars fait le point sur la ventilation de la dette par instrument. Au 31 décembre 2022, la dette des APU au sens de Maastricht s’élevait à 2.950 Mds € et était composée pour l’essentiel de Titres (2.415,8 Mds €) et de Crédits (288,3Mds €) à long terme (soit 91,7 % du total) ce qui la rend très stable. Leur nature (principalement des obligations publiques) les rend par ailleurs peu susceptibles d’être soumises à la spéculation...

La seule dette négociable de l’Etat, qui atteignait selon le Trésor 2.319,2 Mds € au 28 février 2023 avait une durée de vie moyenne de 8 ans et 189 jours ! L’image d’un endettement interminable portant sur la tête des générations futures est donc un réel fantasme, partagé malheureusement par la plupart des gens, qui tendent à assimiler celui-ci à la dette accumulée par un ménage. En dehors du cas du crédit à la consommation, qui tend d’ailleurs à se développer actuellement avec l’inflation qui limite le pouvoir d’achat, ils oublient en revanche que lorsqu’on achète par exemple un logement on emprunte sur une vingtaine d’années en moyenne, mais on s’enrichit en termes de patrimoine, et la dette en est la contrepartie. Ils confondent par ailleurs dette privée et publique qui ne sont pas de même nature (pas de faillite de l’Etat), mais qui peuvent être tout aussi justifiées. En l’occurrence, le niveau d’endettement public actuel résulte surtout de la crise de 2009, et du choix de la nationalisation de la dette des banques privées, très contestable (du fait de l’absence de contrepartie), et en 2020 du soutien à l’économie pendant la crise sanitaire, beaucoup plus légitime...

D’un strict point de vue financier, le passif net des APU est même plutôt considéré comme sain par des marchés qui sont devenus les arbitres de nos choix politiques. Cette vision patrimoniale est excessivement rétrécie, mais elle n’inquiète pas outre mesure... car le crédit (la confiance) de la France est encore excellent, grâce notamment aux options ultra-libérales de nos gouvernants, qui rassurent paradoxalement les marchés financiers[51] ! La Dette publique est donc fondamentalement un instrument politique, qui a longtemps servi à dominer les pays en développement pendant les dernières décennies du XXème siècle, où des Etats jugés trop progressistes avaient des velléités d’indépendance vis-à-vis du processus de mondialisation libérale. Aujourd’hui, ce sont les pays développés qui sont en première ligne, en Europe en particulier, et l’accent mis depuis Maastricht sur l’équilibre comptable des finances publiques est révélateur d’un rapport de forces instable où le déséquilibre est d’abord économique, social, écologique avant d’être celui des seuls comptes publics qui ne font qu’enregistrer les signes précurseurs de sociétés en crise.

[1] C’est notamment la théorie de la « main invisible » qu’Adam Smith développa dans la Richesse des nations, où sous l’influence de la philosophie morale de John Locke et David Hume, il considérait que l’ensemble des actions guidées par les intérêts individuels de chaque agent économique concourraient spontanément à la richesse et au bien commun.

[2] Voir mon dernier billet de blog sur Médiapart : « Retraites : Une réforme ni urgente ni nécessaire » (15 mars 2023)

[3] Je renvoie notamment à un ouvrage classique comme celui de l’anthropologue et philosophe Maurice Godelier, intitulé « Rationalité et irrationalité en économie », qui y fait une analyse épistémologique claire des théories économiques.

[4] La formule simplifiée MV/PT = Constante en est la traduction fidèle, même si c’est une tautologie, car elle signifie que la quantité de monnaie créée est fonction du niveau des prix, du nombre de transactions et de sa vitesse de circulation.

[5] On doit citer le cas emblématique du britannique W. S. Jevons, qui fut à ses débuts un astronome avant de s’intéresser à l’économie, et qui assimila le cycle des affaires d’environ 12 ans à celui du cycle d’apparition des taches du soleil !

[6] Jean-Baptiste Say insista dans sa « Loi des débouchés » sur la nécessaire équivalence globale entre la production et la consommation, puisque tout produit trouvait un débouché du fait que les revenus correspondants étaient inévitablement distribués, et que le niveau de production était toujours optimal, et en concluait à l’impossibilité d’une crise ou d’un déséquilibre général de l’économie. C’est ce que Keynes appelait le postulat d’Euclide de la théorie (néo)classique.

[7] René Passet est un économiste du développement qui s’intéressa notamment à la « bioéconomie », une approche globale de l’économie qui prend en compte l’environnement. Il fut aussi le premier président du Conseil scientifique d’ATTAC.

[8] Ce qui explique que beaucoup d’économistes du développement se sont inspirés du matérialisme historique de Marx.

[9] Le fameux « quantitative easing » ou politique d’assouplissement des critères de création monétaire européenne, suivi depuis 2015 par la BCE, a permis d’échapper aux conséquences de la crise bancaire de 2008 en fournissant des liquidités au moment où la récession menaçait les économies occidentales, mais il est actuellement en arrêt à la suite du Covid...

[10] Jean-Paul Piriou, « La comptabilité nationale » La Découverte (Coll. Repères) 2018 – Introduction.

[11] Après 1945, trois grands systèmes de comptabilité nationale vont voir le jour. Le modèle français, le plus complet, le plus cohérent et le plus détaillé s’est développé afin de soutenir la planification indicative et les transformations sociales prévues par le CNR (PIB). Le système des Nations-Unies a été influencé par les USA et les conceptions libérales anglo-saxonnes et est devenu progressivement la norme internationale (PNB). Enfin, la Comptabilité du Produit matériel brut, inspirée de la planification soviétique s’est développée au sein du monde communiste. Après l’effondrement de l’URSS, les 3 systèmes se sont rapprochés et harmonisés, et se sont fondus dans un même système international, le SCN en 1993.

[12] Après le Traité de Maastricht (1992), la CN a joué un rôle plus politique, en harmonisant les concepts et définitions au niveau européen afin de mesurer des agrégats comme le RNB qui servent à calculer les « critères » de convergence.

[13] Cette approche par les revenus est historiquement la première. Elle fut présentée par François Quesnay, le médecin de Louis XV, qui s’inspira de la circulation du sang découverte au siècle précédent par Harvey pour construire son fameux Tableau économique de 1758 qui est la base de la représentation de la circulation des revenus, aujourd’hui le TEE.

[14] L’ERE de base s’écrit : Production P + Importations (IM) = Consommations intermédiaires (CI) + Consommation finale (CF) + Formation Brute de Capital Fixe (FBCF) + Variations de stocks (VS) + Exportations (EX). Cette équation est calculée pour chacun des produits, en valeur et en volume. Et l’on en tire au niveau global : P – CI = Valeur Ajoutée (VA). La somme des VA constitue par définition le PIB, aux éléments de valorisation près (TVA, TIPP, etc.).

[15] Comme il s’agit de comptes du passé, ils retracent les opérations observées, et donc les équilibres constatés a posteriori. Mais pour leur élaboration, les ERE font l’objet de nombreux équilibrages et arbitrages ex-ante avant les diverses synthèses, qui expliquent la longueur du processus. C’est également le cas pour les projections et simulations du TES.

[16] Je rappelle que le consentement à l’impôt (et le vote du budget) est considéré comme un fondement de la démocratie.

[17] Le compte de capital a longtemps été considéré comme le dernier de la séquence des comptes non financiers, et de manière symétrique les comptes financiers aboutissent à un solde théoriquement égal à celui du compte de capital, car cette double approche permet de décrire le mode de financement des opérations non financières. En réalité, il y a un ajustement obligatoire, car la Banque de France calcule séparément la partie financière, qui est actuellement intégrée dans les comptes de Variations de patrimoine. C’est le premier compte financier (ou le dernier inversé si on veut).

[18] Sur le plan théorique, l’épargne en CN est définie selon la conception keynésienne, qui en fait ce qui reste du revenu une fois que l’agent a consommé. C’est donc un solde contraint (par le niveau de revenu) et non, comme en théorie classique, un choix autonome et délibéré de l’agent, qui dépend du taux d’intérêt et du retour attendu de l’investissement.

[19] L’investissement en CN est en principe matériel (capital fixe ou productif), mais on y a ajouté récemment certains biens immatériels, comme les achats de logiciels. En revanche, les placements financiers ne sont pas de l’investissement.

[20] Certains auteurs ont estimé que le RdM était un 6ème agent, ce qui n’est que partiellement vrai puisque seules les opérations réalisées avec l’extérieur (import/export, flux de revenus) sont comptabilisées. Ce n’est qu’un agent « miroir ».

[21] L’année 2021 est la dernière période publiée pour les comptes annuels. L’année 2022 (compte provisoire) devrait être publiée fin mai 2023. Toutefois, certains éléments financiers ont déjà été « notifiés » à Eurostat (voir plus loin).

[22] Contrairement aux récessions économiques habituelles, celle de 2020 résulte d’un acte volontaire du gouvernement qui a délibérément réduit l’activité pour lutter contre l’épidémie. La reprise en 2021 est un retour presqu’à la normale, de nature dite « technique » car elle a un caractère automatique, mais le niveau est encore inférieur à celui d’avant (2019).

[23] La notification à Eurostat de mars 2023 corrige légèrement son montant pour 2021 (- 162,0 Mds €) et donne une première estimation du déficit public en 2022 à – 124,9 Mds € (et un ratio à - 4,7 % du PIB). (Voir plus loin)

[24] Selon le Traité de Maastricht, le montant du déficit public dans la zone Euro devrait être compris dans un intervalle de ± 3 % du niveau du PIB afin d’assurer la stabilité monétaire de la zone, mais il existe une tolérance en cas de récession.

[25] Ce ratio doit être bien compris. Il s’agit d’un rapport entre un flux (le PIB, qui sert d’instrument de mesure) et un stock (la Dette, qui est un élément de patrimoine). Les deux termes sont de nature différente et ne sont pas mesurés de la même façon, le PIB en moyenne annuelle de la période et la Dette en fin d’année (date de clôture des comptes).

[26] C’est aussi une question culturelle et symbolique, liée à l’idée de faute et de punition, que l’on retrouve par exemple dans la dimension religieuse : condamnation morale du prêt à intérêt chez les Catholiques et les Musulmans, alors que les Protestants et les Juifs la considèrent comme utile pour la société. Dans une société agraire traditionnelle, la « soudure » entre 2 récoltes poussait les paysans à faire appel aux usuriers, ce qui explique à la fois l’interdit professionnel pour les Juifs et l’éthique protestante qui justifie le profit, d’où l’antisémitisme et le rôle au XIXème siècle de la banque juive ou protestante dans le développement capitaliste, etc. La prison pour dette a joué un rôle important au XIXe siècle, car elle fut assimilée à une malversation en cas de défaut, ou faillite. La langue allemande a très significativement retenu le terme « Schuld » qui signifie dette et se réfère à une notion de culpabilité (schuldig = coupable). Cela explique Maastricht...

[27] L’opprobre sur la dette pour consommer en fut autrefois la conséquence, mais elle joue aujourd’hui un rôle différent.

[28] Les ménages sont donc bien plus « riches » que les APU, mais la répartition des revenus et patrimoines est très inégale. Le magazine Forbes 2023 a classé Bernard Arnaud 1ère fortune mondiale et Françoise Bettencourt 1ère femme milliardaire.

[29] Les ISBL (Institutions sans but lucratif) regroupent les associations, mutuelles, syndicats, etc. qui forment la partie émergée de ce qu’on appelle l’économie sociale et solidaire, qui est très mal connue et représente peu de choses...

[30] Il faut noter que seuls les Actifs comportent une part non financière, les Passifs étant par définition financiers !

[31] Le Traité de Maastricht s’est basé sur les concepts et définitions alors existantes (le SCN 1993) pour déterminer le contenu de la Dette Publique, qui devait être harmonisé entre les premiers pays de la Zone Euro. C’est devenu une norme qui s’impose via un Règlement européen qui a force de loi en France (et qui est même supérieur à la Loi nationale).

[32] J’ai participé pendant quelques année à ces procédures, qui sont longues, complexes et très politiques...

[33] L’essentiel de la monnaie est composée de dépôts bancaires, sous forme scripturale, et les billets sont émis par des SF, les Banques centrales (aujourd’hui la BCE), et ne représentent que quelques points de % de la masse monétaire, selon les définitions. Anecdotiquement, les APU (le Trésor) émettent la monnaie divisionnaire (soit 1,8 % de la monnaie totale).

[34] Source Eurostat, extraction du 21 octobre 2022. C’est une Direction au sein de laquelle j’ai travaillé quelques années.

[35] La « titrisation » est une technique plus ou moins sauvage de transformation de créances ou d’actifs à haut risque, voire d’actifs naturels, en titres financiers négociables sur des marchés, souvent à terme, sans aucune régulation réelle.

[36] La crise des subprimes aux USA est née de la bulle immobilière spéculative de 2007 sur des hypothèques sciemment consenties par des banques américaines à des ménages pauvres et sans aucune garantie, ce qui a entraîné des défauts de paiements sur une grande échelle et l’effondrement spectaculaire du système de crédit financier, peu et mal régulé...

[37] Une seconde notification a lieu à la fin septembre, permettant de réviser éventuellement le chiffre donné en mars.

[38] Les rétropolations sont des opérations de révision lourdes que l’INSEE réalise à chaque grand changement de base.

[39] L’intitulé Investissements correspond ici à la FBC (Formation brute de capital), qui comprend la FBCF plus les « Autres acquisitions moins cessions d'actifs non financiers » (variations de stocks, acquisitions d’objets de valeur, actifs naturels). C’est donc une notion de l’investissement un peu plus large que la simple acquisition de capital fixe.

[40] Il faut rappeler que tous les agents publics n’ont pas le statut de fonctionnaire, et que beaucoup sont contractuels.

[41] Voir notamment mon billet de blog sur Médiapart : « Vers la fin du modèle social français ? » (volet 1/3).

[42] Le choix de la période 1978-2021 est imposé par les sources. Les données fines sur les APU ne sont disponibles qu’à partir de 1978 car les définitions et concepts sont insuffisants pour les périodes antérieures (et impossibles à rétropoler).

[43] C’est une indication sur les actifs financés par la Dette, mais cela ne préjuge pas de l’intérêt de ces investissements qui ont fait et font toujours l’objet de débats (coût, privatisation, opportunité régionale, impact écologique, etc.).

[44] Quand le dénominateur (le PIB) diminue relativement, et que le numérateur (la Dette) stagne, le ratio augmente.

[45] Tout d’abord, le confinement n’était pas, loin de là, la meilleure réponse à la pandémie, et c’est ce qui explique la très forte chute de l’activité. Puis, en contrepartie de la dette, il n’y a pas eu d’investissements ou de grands projets, mais des miettes distribuées au grand nombre, et enfin les secteurs économiques concernés auraient pu être restructurés alors que les services publics essentiels ont été abandonnés. Les emplois de la reprise sont peu qualifiés, précaires et fragiles... etc.

[46] La Dette publique « au sens de Maastricht » couvre trois passifs financiers de l’ensemble des APU : les numéraires et dépôts (AF.2), les titres de créances (AF.3) et les crédits (AF.4). C’est une dette brute, consolidée et exprimée à sa valeur de remboursement, définie sur des concepts du Système européen de comptes nationaux (SEC 2010).

[47] La consolidation interne veut dire que sont exclus du calcul de la dette les éléments de dette d'une administration détenus par une autre administration. C'est le cas par exemple des dépôts des administrations publiques au Trésor.

[48] Les APUC se composent essentiellement de l’Etat, et pour une part extrêmement faible des ODAC (Organismes divers d’administration centrale). Les ODAC sont des organismes autonomes liés à l’Etat comme l’Imprimerie nationale.

[49] Comme indiqué précédemment les résultats complets seront publiés avec les Comptes annuels le 31 mai 2023.

[50] Il faut également noter que le PIB en valeur a augmenté plus que la Dette en 2021 et 2022, ce qui améliore le ratio !

[51] On ne peut nier que, comme le disait Keynes, c’est la confiance qui régit surtout les marchés financiers...