Mon dernier billet de blog[1] présentait le prélèvement à la source comme une réforme fiscale déguisée, mais il m’a semblé nécessaire de préciser encore plus certains points de mon analyse qui peuvent paraître obscurs, et de montrer comment derrière la technicité apparente de ce système se profilent en fait de réels enjeux politiques et sociaux, et combien ils tendent à remettre en cause, en même temps que notre modèle social, une certaine conception de la citoyenneté. Du fait de mon approche courante, qui relève plutôt de la macroéconomie (c.-à-d. d’une vision économique globale et synthétique), cette analyse s’oppose dans la forme et le fond à celle de la plupart des praticiens ou conseillers fiscalistes habituels qui œuvrent habituellement sur le marché de la déclaration d’impôt, et qui se limitent à une conception essentiellement pragmatique et individualiste. Ils concentrent logiquement leur discours sur les craintes et les préoccupations personnelles de chaque contribuable « lambda » en mal de remplir sa feuille, une opération qui lui apparaît souvent comme un exercice obligé dès que le printemps approche. Ce faisant, ceux-ci laissent de côté la réflexion d’ensemble sur le fonctionnement (et plus souvent le dysfonctionnement) de notre merveilleux système fiscal qui est le produit d’une histoire nationale complexe et finalement assez mal connue.

Ce n’est pas le cas de l’excellent papier de Romaric Godin sur Médiapart[2] à propos de « l’usine à gaz » que constitue le prélèvement fiscal à la source, dont l’instauration en 2019 va se traduire par une multitude de difficultés pratiques et la nécessité de devoir faire des choix souvent délicats dans un environnement à la fois compliqué et incertain, et, pour finir, par une petite révolution dans notre rapport à l’impôt. Si ce texte part effectivement, et de manière fort pédagogique, d’une approche plutôt microéconomique qui répond mieux aux questions pratiques que se posent chacun et chacune devant la complexité de cette réforme, il n’en aborde pas moins les grands enjeux économiques et sociaux soulevés à terme par celle-ci, et développe de ce fait une analyse tout à fait complémentaire à la mienne. Je partage donc avec lui l’essentiel de ses conclusions et de ses soucis sur l’avenir global de notre système fiscal et sur la signification politique profonde que revêt cette mutation dans notre approche traditionnelle de la fiscalité.

Une transition annoncée comme difficile

Plus précisément, je crois avoir souligné dans mon billet que la plupart des inquiétudes qui se font d’ores et déjà jour sur la prochaine réforme Macron[3] se focalisent essentiellement sur la seule période de transition, c.-à-d. celle qui se situe entre le régime actuel de collecte et le mode de prélèvement à la source qui sera mis en place dès le 1er janvier 2019, soit une phase intermédiaire qui concentre effectivement une grande partie des difficultés à venir, mais ne rend pas compte de l’ensemble de la complexité et des incertitudes de notre nouveau modèle fiscal qui seront à mon avis plus visibles en régime de croisière. J’ai donc logiquement tenté de construire un modèle théorique de prélèvement à la source tel qu’il pourrait fonctionner de manière autonome à partir de 2020, en sachant que l’année 2019 sera particulière. En effet, si celle-ci verra bien le mécanisme de prélèvement en question se mettre en place dès le 1er janvier, les calculs au titre de cette année-là seront néanmoins légèrement différents, puisque les taux de prélèvements seront calculés à partir de l’assiette des revenus de 2017 (ceux déclarés actuellement) mais seront appliqués sur les revenus perçus en 2019. Il y aura donc une impasse sur les revenus de l’année 2018, qui ne seront en apparence pas taxés, et qui représente fiscalement la fameuse « année blanche », mais qui sera malgré tout prise en compte par l’administration dans les ajustements finaux. De ce fait, c’est toute la période 2018-2019 qui constitue la phase de transition proprement dite, celle sur laquelle se concentrent actuellement tous les regards et toutes les inquiétudes.

Ces interrogations sont parfaitement légitimes, et l’on peut raisonnablement s’attendre à ce qu’il y ait fort probablement de nombreux bouleversements lors de cette phase de changement du mode de collecte : nécessité d’un ajustement plus important que prévu avec des trop-versés et des trop-perçus pour les gens dont les situations financières changent brutalement ; problème général de lissage de l’année blanche du fait d’une concentration plus ou moins volontaire de revenus exceptionnels chez les salariés, tels que des primes supplémentaires, des rémunérations fluctuantes ou saisonnières, des déductions nouvelles ou d’effets imprévus liés à des périodes d’inactivité ou de chômage, ou au contraire de suractivité, etc. ; réévaluation probable des revenus des non-salariés qui sont par nature irréguliers et difficiles à estimer, de même que ceux issus de la propriété ou du capital, en particulier des plus-values qui ne sont connues qu’après coup, et tous ceux qui ne sont pas prélevés à la source, etc. De plus, cela met en évidence un autre aspect de la question qu’a souligné Godin, celui des constants mouvements d’aller et retour qui risquent de se produire entre les contribuables et l’administration afin d’estimer au mieux les revenus réels. Ces derniers ne vont certainement pas dans le sens de cette fameuse simplification souhaitée. Si l’on y ajoute les différents chocs psychologiques liés à la fois aux résultats inattendus de certaines options dans le choix du taux de prélèvement, la découverte d’un revenu mensuel après impôt considérablement réduit du fait notamment de la disparition des décalages de trésorerie personnelle qui constituaient des petites épargnes provisoires, mais réelles, entre le moment du calcul et celui de la collecte, et enfin l’ajustement final qui peut s’avérer traumatisant dans certains cas individuels, on risque d’avoir un tableau plutôt sombre de la situation des ménages telle qu’elle sera vécue dès l’année prochaine.

Au bout du compte, une fois passé l’orage, nos gouvernants vont supposer que le contribuable, en qualité d’acteur « rationnel » (ce qui est l’hypothèse de base de tous les schémas libéraux, qui ne brillent pas par leur réalisme) se comportera donc de façon « normale » en régime de croisière, c’est-à-dire sans anticipation ni effet d’aubaine. Après avoir passé sans trop d’encombre cette phase de démarrage qui peut s’avérer un peu douloureuse, il devrait selon cette logique s’adapter à son nouvel environnement. Ce mode de prélèvement devrait ainsi devenir théoriquement neutre sur le fonctionnement de la collecte de l’impôt sur le revenu, grâce à la suppression du décalage actuel d’un an entre l’année de référence et l’année de perception. Il importe toutefois de souligner que l’on ne pourra éviter en toute hypothèse de maintenir un écart temporel, au moins jusqu’à la régularisation inéluctable de fin d’année, entre la base de calcul du taux qui est nécessairement l’assiette des revenus de l’année précédente et le moment de son application pendant l’année courante, puisque le montant réellement imposable est annualisé et ne peut donc être connu qu’en fin d’exercice, sauf en cas de prélèvement « libératoire » comme pour certains types de revenus mobiliers (par exemple les intérêts d’un livret d’épargne réglementé).

Les Prélèvements Obligatoires (PO) et leur structure

J’ai tenté de montrer que ces deux périodes, celle de la transition et celle du régime normal, ont par nature des caractéristiques assez différentes et que les dispositions qui s’appliqueront après 2019 sont celles d’un régime pérenne qui va remettre en cause de manière fondamentale les grands principes de notre fiscalité, mais aussi de notre démocratie dans la mesure où notre droit et nos institutions parlementaires reposent fondamentalement sur un système de consentement à l’impôt et de répartition des richesses créées entre tous les membres de la communauté nationale qui ont tous été associés d’une manière ou d’une autre à leur production[4]. Or, les difficultés et les problèmes de mise en œuvre de cette réforme lors de la période de transition ne sont qu’un élément de la problématique générale soulevée par ce mode de collecte que l’on présente trop souvent comme apparemment neutre.

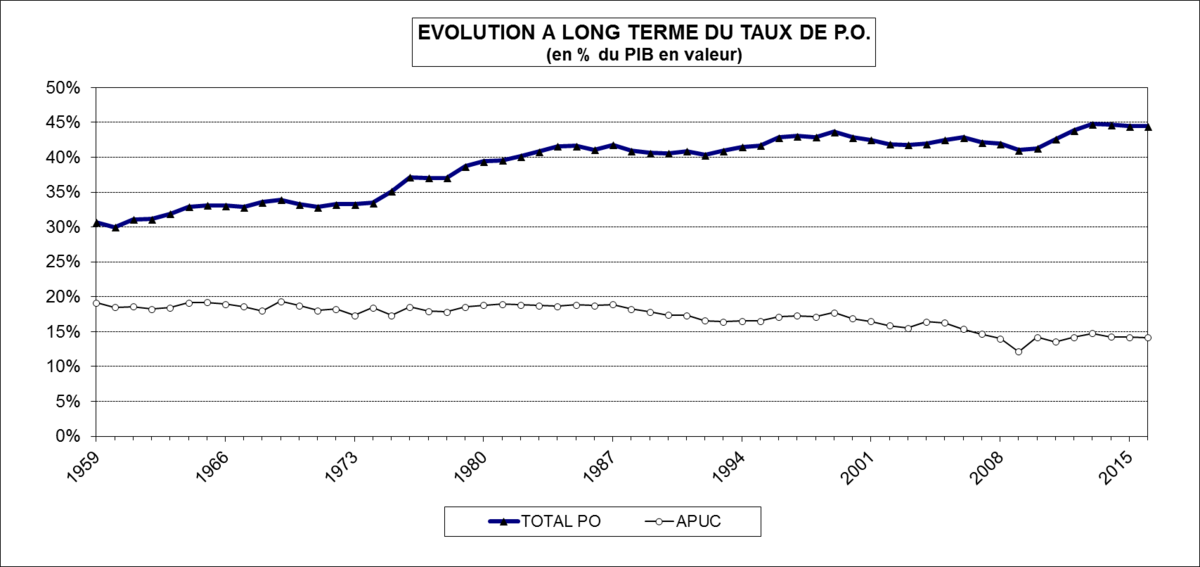

D’une manière générale, les impôts et taxes font partie d’un ensemble de prélèvements que l’on appelle dans les comptes nationaux les Prélèvements Obligatoires (PO), qui sont définis de façon harmonisée au niveau international afin de pouvoir comparer les différents pays entre eux. Cela nous mène au débat classique sur l’évolution du poids de l’Etat et des Administrations publiques dans l’économie, qui est souvent mesuré à partir du taux de PO dans le PIB, qui représente ainsi la part du Revenu National prélevée par la puissance publique et qui caractérise le rôle économique et social de celle-ci. Depuis une trentaine d’années, le retour de la pensée néolibérale a concentré ses critiques sur ce taux (comme sur celui du poids des dépenses, qui pose en fait d’autres problèmes) et a fait de sa baisse un étalon du degré de « liberté » économique dans le pays. Las, les données mesurées par tous les instituts économiques et statistiques du monde sont loin de refléter ce vœu pieux. On voit bien qu’en France[5] ce taux n’a cessé de croître depuis près de 60 ans (Fig. 1) et alors qu’il dépassait 30,7 % en 1959, il a bondi après la crise de 1973 et a rapidement atteint plus de 40 % au début des années 1980 pour se stabiliser ensuite autour de 41-43 % et finalement s’établir à 44,4 % en 2016, soit un accroissement de près de moitié sur l’ensemble de la période. En dépit des continuelles annonces de nouvelles restrictions budgétaires, et des politiques de rigueur renforcées menées par tous les derniers gouvernements depuis 20 ans, le taux de PO n’a pas bougé sensiblement, en dehors des effets de la crise de 2008 qui a induit une chute temporaire des recettes en 2009 en raison de la récession. Toutefois, la nécessité de relancer l’économie a entraîné une inévitable reprise de sa progression à partir de 2011 et le taux reste aujourd’hui à un niveau élevé.

Figure 1

Agrandissement : Illustration 1

Il semble donc que le taux de PO ait atteint un certain plafond qui, malgré les discours libéraux des gouvernements qui ont en vain tenté de le réduire ces dernières années, apparaît difficile à résorber pour des raisons essentiellement structurelles. Celles-ci sont liées au fameux « modèle social français », ou ce qu’il en reste, et dans une grande mesure au poids du chômage et de la pauvreté croissante qui expliquent en partie la persistance de mesures sociales importantes et des transferts sociaux qui jouent un rôle d’amortisseur social en situation de crise ou de faible progression de l’activité. Cette caractéristique a été notée par de nombreux économistes de toutes obédiences, comme Macron d’ailleurs, et les plus libéraux y voient un tropisme français qui se traduirait par un « blocage » de la société qui s’arc-bouterait sur ses « avantages acquis ». C’est bien là le fond de la politique macronienne actuelle qui vise à faire sauter le plus rapidement possible tous ces freins ou « verrous » qui empêcheraient la libération supposée des forces du marché. Il lui faut donc remettre en cause toutes les règles sociales qui ont été mises en place après la guerre (notamment par le CNR) et détruire si possible ce qu’il reste de l’Etat social par un grand coup de balai avant que les « corporatismes » si décriés ne viennent tenter de se reconstituer…

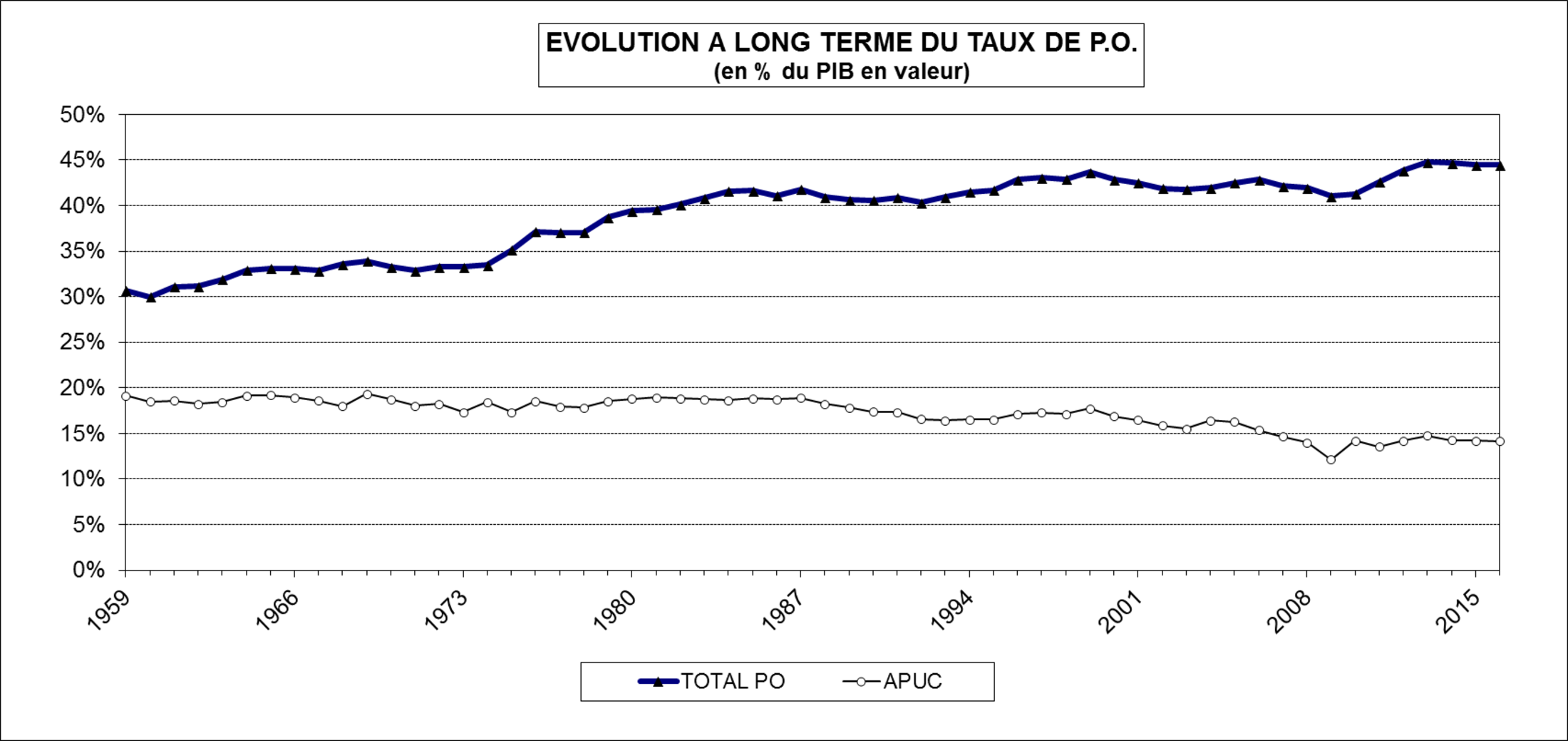

Ce graphique et le suivant (Fig. 2) apportent un autre élément d’explication intéressant avec la mise en évidence de la baisse du taux de PO des seules Administrations publiques centrales (APUC), c-à-d. principalement de l’Etat et de quelques organismes publics nationaux (ODAC). On voit bien que les PO élevés ne sont pas le fait des Administrations centrales dont le taux diminue régulièrement (de 19,1 % en 1959 à 14,1 % en 2016), et le poids économique de l’Etat stricto sensu recule bel et bien (30,8 % du total des PO en 2016 contre 47,7 % en 1978), ce qui est cohérent notamment avec la baisse régulière des dépenses publiques des APU et le passage cette année du déficit public (au sens de Maastricht) en dessous de la barre des 3 %. En revanche, ce sont les autres prélèvements, ceux des Administrations locales (APUL) et surtout ceux des Administrations de Sécurité sociale (ASSO) qui constituent de plus en plus l’essentiel des prélèvements dont le poids dans le total des PO a dépassé les 50 % au début des années 2000.

Figure 2

Agrandissement : Illustration 2

Il faut toutefois rappeler que les cotisations sociales ne sont pas des impôts au sens propre puisqu’elles sont en théorie globalement égales aux prestations sociales (par construction dans les Comptes nationaux) et qu’elles constituent en fait des transferts internes à la société française, essentiellement d’ailleurs par le biais des retraites qui sont la principale forme de redistribution, celle entre les générations puisque nous vivons encore, au sein du régime général, sur le principe de la répartition (et non celui de la capitalisation, qui constituera probablement la prochaine réforme macronienne). C’est d’ailleurs cette raison qui explique principalement l’écart avec les pays voisins dans les taux de PO globaux. Sans trop développer ce point qui nous écarte de notre sujet, on notera qu’effectivement la France a un rang élevé en Europe, le 3ème après le Danemark (50,8 % en 2014) et la Belgique, mais la plupart des grands pays européens ont des taux proches ou supérieur à 40 % comme la moyenne de l’UE (et de la zone Euro à 41,5 %)[6], ce qui indique la persistance d’un modèle social redistributif. Seuls les anciens pays de l’Est et les plus pauvres comme l’Irlande ou la Roumanie affichent des taux bien plus faibles, inférieurs à 30 % car les transferts sociaux y sont réduits de moitié. Le Royaume-Uni fait figure de leader ou de modèle libéral avec 34,4 %, compte tenu de ses privatisations, de ses services publics bradés et de ses travailleurs pauvres.

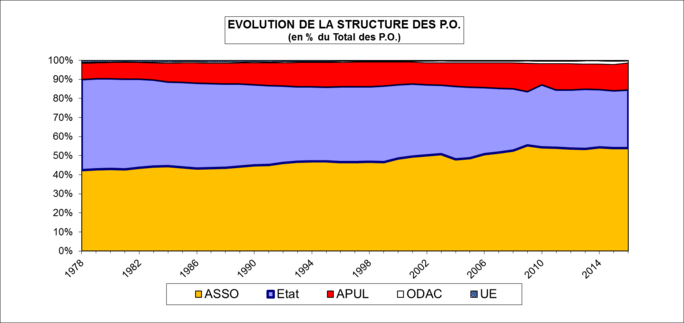

Une analyse plus fine des PO par type de prélèvement, qui constitue un regroupement différent[7], va permettre de confirmer et préciser ces tendances générales dans le graphique suivant (Fig. 3). Alors que les PO doublent en euros courants en près de 20 ans, passant de 512 Milliards en 1995 à 990,7 Milliards en 2016, on peut noter que les cotisations sociales qui en forment toujours la composante principale en 2016 (soit 37,9 % des PO) ont néanmoins tendance à stagner, voire régresser, en part relative puisque celles-ci représentaient 43,4 % des PO en 1995. A l’inverse, les impôts sur le revenu augmentent plus vite que la moyenne des PO (ils sont passés de 16,5 % à 22,9 % sur la période), en raison surtout de l’apparition de la CSG (puis de la CRDS) qui s’est en partie substituée assez brutalement aux cotisations sociales à la fin des années 1990, grâce notamment à la facilité de fixation de son taux et à son caractère apparemment indolore pour le contribuable. Dans le même temps, la TVA, les Impôts sur les produits (dont la TIPP sur les hydrocarbures) et les autres prélèvements ont progressé au même rythme que l’ensemble des PO et leur poids est resté à peu près constant. La part de la TVA se stabilise notamment autour de 15 %.

Figure 3

Agrandissement : Illustration 3

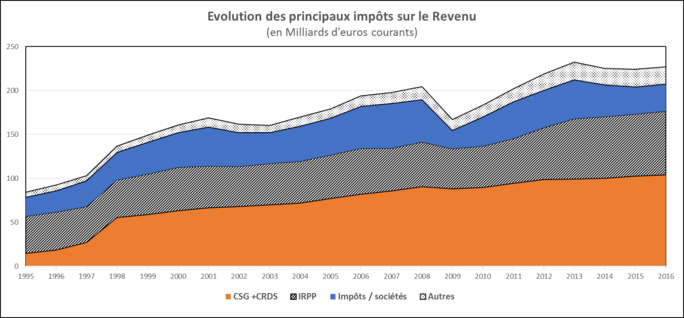

Les évolutions les plus significatives se sont produites au sein de l’impôt sur le revenu (IR). Ce dernier, qui représente aujourd’hui un peu moins du quart des 1000 Milliards de PO, a en effet connu des bouleversement internes importants sur les 20 dernières années. Le graphique suivant (Fig. 4) donne une image plus précise de l’importance relative des différentes composantes de la catégorie des impôts sur le revenu. En 2016, la majeure partie (45,8 %) des 227,3 Milliards d’euros d’impôt sur le revenu est constituée par la CSG et la CRDS, un prélèvement proportionnel sur une assiette élargie qui tend donc à se substituer à l’IRPP[8] qui n’en représente plus qu’à peine un tiers, les autres formes d’imposition sur les divers types de revenus formant le reste. Sur la période, deux mouvements significatifs émergent donc. D’une part, la naissance de contributions exceptionnelles pour apporter un complément de financement aux dépenses sociales à la fin de la décennie 1990 (CSG et CRDS) qui devient de ce fait le principal impôt sur le revenu, et d’autre part le déclin symétrique de l’IRPP, l’impôt emblématique des contribuables français, qui représentait encore la moitié (soit 50,7 %) de la taxation des revenus en 1995 avant de n’en former plus que 32 %, soit moins du tiers en 2016. De ce fait, on peut constater que l’IR progresse en moyenne beaucoup plus vite que l’ensemble de l’économie (soit un coefficient multiplicateur de 2,7 contre 1,8 pour le PIB), en raison essentiellement de l’envol de la CSG (multipliée par 7,2), alors que la TVA ou les impôts sur les produits, qui sont directement dépendants de la conjoncture, évoluent sensiblement comme le Revenu National (ou le PIB). L’IR est donc une forme de prélèvement plus complexe et plus hétérogène que les autres. De plus, certaines de ses composantes restent plus tributaires des aléas de la conjoncture, comme notamment la crise de 2009. C’est particulièrement le cas de celles qui y sont régulièrement soumises comme l’Impôt sur les Sociétés (IS), qui est surtout sensible aux variations du taux de marge des entreprises (EBE/VA) et donc de la formation de l’EBE (l’Excédent Brut d’Exploitation est une première approximation du profit brut avant redistribution), mais aussi des politiques d’exonération fiscale.

Figure 4

Agrandissement : Illustration 4

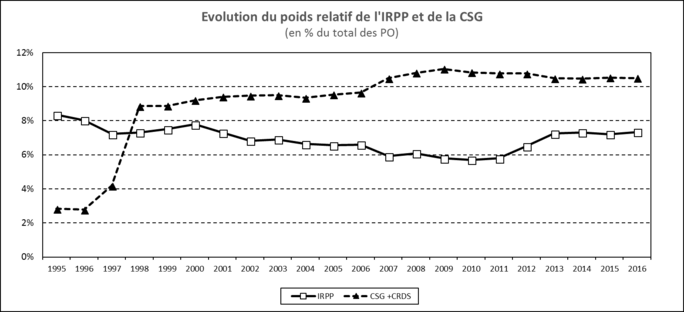

Un examen attentif du graphique ci-dessous (Fig. 5) permet de préciser la baisse relativement plus prononcée du poids de l’IRPP, qui est l’impôt redistributif par excellence. Celui-ci n’a cessé de voir sa part dans l’ensemble des prélèvements obligatoires diminuer plus ou moins régulièrement, allant de 8,3 % en 1995 à un peu plus de 7 % aujourd’hui. Sa tendance à la baisse était encore plus accentuée jusqu’à la crise de 2009, où il est passé en-dessous de 6 % des PO pour atteindre 5,7 % en 2010. Seule la politique de relance classique par la fiscalité de François Hollande (en jouant sur le barème) a permis de remonter un peu la pente, provisoirement. Il ne représente plus qu’à peine 70 Milliards d’euros à comparer aux 1.000 Milliards de PO, aux 2.200 Milliards du PIB et aux 60 Milliards de déficit public des APU (59,3 précisément en 2017). On peut notamment observer l’inversion marquée des courbes en 1997-98 avec le saut brutal de la CSG-CRDS lorsque celle-ci fut instituée. Elle est devenue en quelques années le principal impôt direct, d’autant plus facilement que celui-ci est apparemment indolore et que son taux unique est à la discrétion du gouvernement.

Figure 5

Agrandissement : Illustration 5

Cet exemple montre combien mes craintes sont fondées, et les derniers projets qui ont été concoctés ces dernières années par des économistes libéraux et d’autres, mais aussi par Bercy, à propos de la fusion éventuelle des deux principaux impôts sur le revenu, l’IRPP et la CSG, dont je discuterai plus loin les avantages et les inconvénients, sont édifiants à cet égard. On doit également observer les grandes manouvres annoncées du côté des cotisations sociales, qui sont déjà pour un bon tiers remplacées par des prélèvements étatiques, et qui risquent de ce fait de remettre en cause le principe de la gestion par les partenaires sociaux des grands « risques » du système de protection sociale, dont la plus grande partie est constituée par la retraite, qui est je le rappelle la principale forme de redistribution en France, puisque notre système repose sur la retraite par répartition et non par capitalisation. À partir du moment où ces cotisations perdent leurs derniers caractères sociaux, et elles sont parfois déjà considérées comme tels par les économistes libéraux, et qu’elles deviennent un prélèvement fiscal qui s’ajoutera aux impôts sur le revenu que prélèvera l’employeur, la question sera alors éminemment politique et dépendra de la volonté du pouvoir en place. Les salariés auront alors perdu leur dernier moyen de contrôle, via leurs syndicats ou ce qu’il en restera, sur la collecte et l’emploi de leur contribution et le tout sera ordonné par Bercy, dont on sait combien il est attaché aux critères de Maastricht. C’est donc vers ce brillant avenir que nous mène notre nouveau leader.

L’accroissement continu du salariat

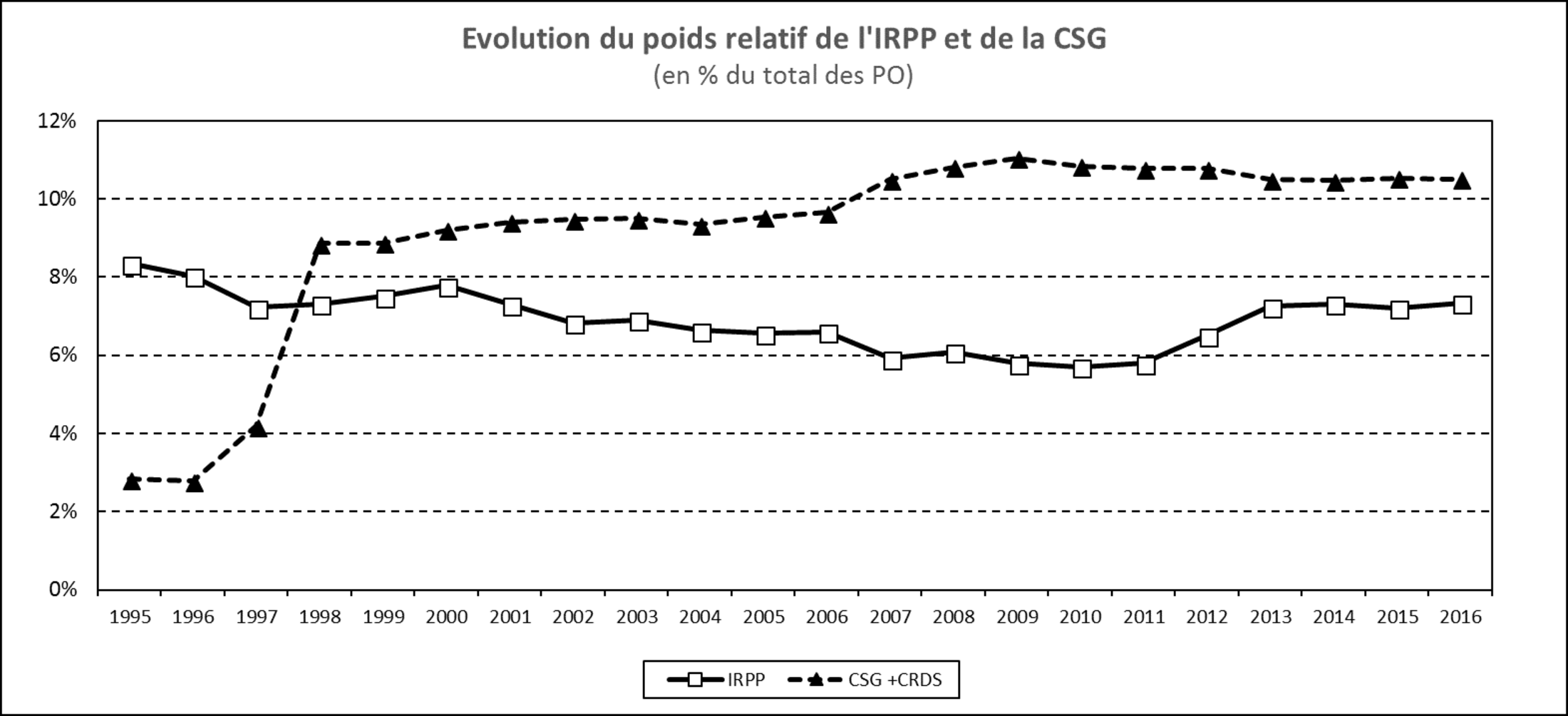

Un dernier point mérite quelque attention. Dans le graphique suivant (Fig. 6), on peut voir que le taux de salariat, c’est-à-dire la proportion du nombre de salariés en personnes physiques sur l’emploi intérieur total (y compris les chômeurs), s’est très fortement accru en 70 ans. Il est passé de près des deux tiers (64,4 % en 1949) de la population active à un peu moins de 90 % aujourd’hui (89,8 % en 2016). Contrairement aux idées reçues, et à celles que nous martèlent sans cesse les médias, le nombre de salariés a régulièrement augmenté jusqu’à la crise de 1973-1974 c’est-à-dire jusqu’à la fin des 30 glorieuses, où il a continué à progresser un rythme plus modéré, entre 80 et 90 %. Depuis la crise de 2008-2009, cette proportion qui atteignait même plus de 91 % à très légèrement diminué d’environ un à deux points de % ces 10 dernières années (89,8 % en 2016). Contrairement au mythe si répandu de l’entrepreneur qui revient à la mode, l’accroissement des non-salariés et de leur emploi dans des micro-entreprises souvent réduites à leur seul fondateur n’a concerné qu’un petit nombre de personnes, de l’ordre de quelques centaines de milliers sur un total de 27,6 Millions, qui se concentrent seulement dans quelques professions[9].

Figure 6

Agrandissement : Illustration 6

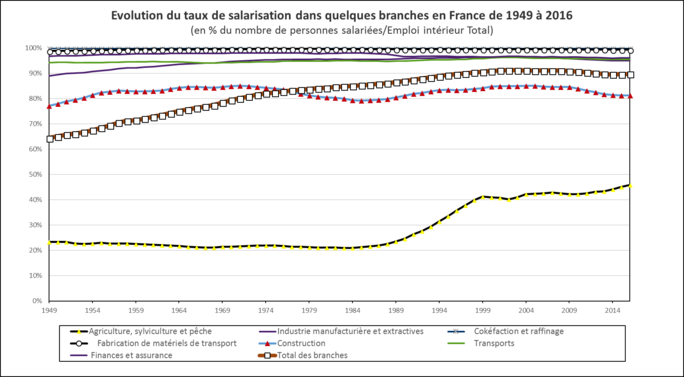

Effectivement, si l’on fait une analyse plus détaillée des emplois dans les diverses branches de l’économie, on constate que l’augmentation de la part du salariat sur l’ensemble de la période s’est principalement faite dans des secteurs traditionnels comme l’agriculture, l’artisanat ou le petit commerce, dont le poids dans la société s’est fortement réduit avec les grandes transformations économiques du XXème siècle. Celles-ci se sont traduites par la disparition rapide de ces petits entrepreneurs qui représentaient tout un mode de vie, comme dans le cas de la paysannerie qui regroupait avec 5,6 Millions de personnes plus du quart de l’emploi total en 1949, avant que le début de l’exode rural et son accélération massive dans les années 1960 ne change la structure profonde de la société française. Aujourd’hui, les « agriculteurs » représentent 740.000 personnes environ, dont près de la moitié sont des salariés et les 400.000 autres sont parmi les derniers travailleurs indépendants. Dans le même temps, les commerçants et artisans, qui formaient autrefois la petite bourgeoisie traditionnelle, ont connu une évolution similaire dans une moindre mesure, qui a entraîné une migration géographique et professionnelle vers d’autres secteurs. C’est également le cas de celui du bâtiment et des travaux publics qui, malgré ou en raison de ses 80 % de salariés, a souvent formé un sas de sécurité pour les travailleurs indépendants issus notamment des zones rurales. À côté de ce premier groupe de professions traditionnelles qui disparaissent plus ou moins avec l’évolution technique et économique, on peut au contraire observer que dans l’industrie manufacturière en général le taux de salarisation est proche ou égal à 100 %. Il y a effectivement peu de travailleurs indépendants dans ces domaines où les grandes entreprises dominent, avec une très forte proportion de salariés. Les transports ont une situation un peu intermédiaire avec un taux de salarisation compris entre 90 et 95 %, ce qui correspond à la croissance du fret et surtout du transport routier de marchandises qui est un des grands phénomènes marquants de l’évolution des transports en France depuis plus de 50 ans. Le développement relatif des petits patrons routiers s’explique par plusieurs raisons, la baisse ou la crise du fret ferroviaire, la gestion de stocks à flux tendus qui impose une grande flexibilité économique et l’arrivée de nouvelles plates-formes multimodales. Les non-salariés sont en général des chauffeurs indépendants mais qui connaissent cependant des conditions de travail difficiles, en tout point analogues à celles des salariés. Le statut indépendant n’est donc plus significatif d’une réelle autonomie économique[10].

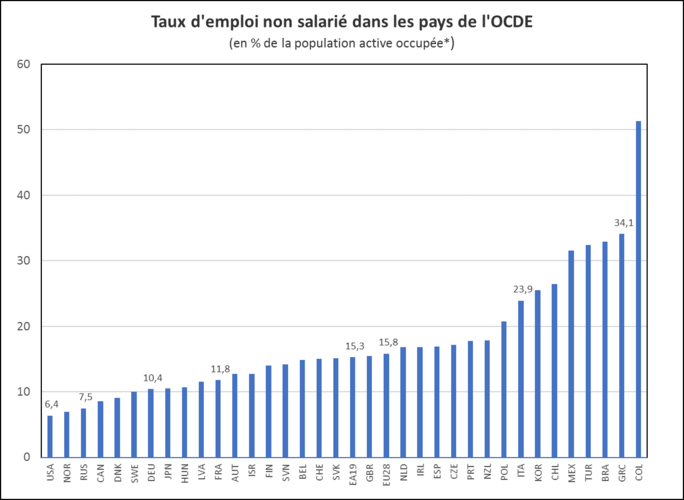

Figure 7

Agrandissement : Illustration 7

Il ne s’agit pas d’un phénomène spécifiquement français, car on retrouve une évolution similaire dans la plupart des pays développés, et c’est d’ailleurs même une des marques du développement économique, en dépit de quelques fluctuations récentes très marginales (voir Fig. 7). Les données publiées par l’OCDE en 2017 sur l’emploi non salarié se réfèrent à l’année 2016 et sont comme toujours un peu hétérogènes car elles présentent quelques caractéristiques particulières[11]. Toutefois, les tendances restent les mêmes et la plupart des grands pays industrialisés ont des proportions de non-salariés proches de celles de la France (11,8 %), voire même nettement moindres comme les USA qui ont un taux presque inférieur de moitié (6,4 %) en dépit des idées reçues sur les « start up » qui sont un phénomène nécessairement transitoire et fortement dépendant de la structure financière du capital américain (voir par exemple le devenir de Marc Zuckerberg et de Facebook), car elles ne rêvent que d’entrer en bourse, et le scénario ne joue en réalité que pour le nombre infime d’entre elles qui réussit évidemment à survivre à la course à la croissance. Plus étonnant est a priori le taux de la Russie (7,5 %), mais la réalité sociale issue de la déliquescence de l’ancienne URSS n’a pas permis le développement d’une petite propriété privée, à moins que l’on ne prenne en compte les diverses formes de « mafia » qui y ont fleuri. Les moyennes européennes pour la zone euro comme pour l’UE tournent cependant autour de 15 % en raison du poids de certains pays de l’Est et de la Méditerranée, où subsiste notamment une importante agriculture traditionnelle. A contrario, des pays comme la Grèce (34,1%) ou comme la Colombie (plus de 50 %) montrent que l’importance du salariat est intimement liée au degré de développement économique. Au total, il me semble tout à fait clair que la notion d’entrepreneur est paradoxale, et fortement connotée idéologiquement, dans notre capitalisme financier mondialisé car elle ne répond en rien ou presque à la réalité de la société qui lui correspond, et à ses enjeux.

Enfin, je rappelle que pour l’OCDE, comme pour la définition des CSP par l’INSEE, les PDG et dirigeants de sociétés de capitaux sont considérés comme salariés. Seuls les entrepreneurs individuels et les associés de sociétés de personnes sont non-salariés. De ce fait, la catégorie des non-salariés regroupe essentiellement des petits patrons mais aussi des indépendants comme les professions libérales, ce qui constitue un groupe très hétérogène qui rassemble des titulaires de revenus très différents par nature, et qui peuvent se situer aux extrêmes de l’éventail des rémunérations. Pour cette raison, la valeur moyenne des revenus, et donc de leur imposition, n’est pas très significative et dépend surtout de la composition de cette catégorie statistique un peu artificielle. Les analyses les plus pertinentes sur la richesse portent en général sur les cadres supérieurs dirigeants ou les professions libérales à revenu élevé, et sur l’étude des écarts entre ceux-ci et les autres CSP, même si les premiers sont juridiquement salariés. Il importe de faire une claire distinction entre les revenus de la propriété et ceux du travail, qui recoupe en partie celle sur le statut salarié/non-salarié, et qui est essentielle pour l’analyse économico-sociale de la fiscalité afin de déterminer si celle-ci permet ou non d’assurer une plus grande justice sociale. A l’heure actuelle, l’approche juridico-administrative de la question, associée à l’insuffisance des méthodes statistiques ou comptables, ne permet que de distinguer entre les revenus réguliers faciles à taxer et ceux plus complexes des non-salariés qui seront inévitablement une source de discrimination fiscale.

Vers une véritable révolution fiscale ?

Les promoteurs du prélèvement à la source assurent qu’à terme rien ne changera vraiment, en dehors de rentrées fiscales plus régulières et plus en phase avec la conjoncture économique, ce qui entre parenthèses constituera indubitablement un avantage certain pour le Trésor. Rien n’est toutefois moins sûr si l’on considère l’économie générale, la dynamique et la profonde logique libérale du système, car ses défauts structurels majeurs risquent malgré tout d’apparaître à plus long terme comme j’ai déjà tenté de le montrer précédemment.

La première conséquence évidente est l’individualisation de l’impôt, qui porte en elle-même les germes d’une dérive importante, remettant en cause le principe même de l’impôt sur le revenu tel qu’on le connaît en France depuis plus d’un siècle. Celle-ci peut se traduire par plusieurs évolutions de nature complémentaire qui en se renforçant feront inévitablement éclater le système actuel. D’une part, la notion de foyer fiscal risque fortement de se dissoudre avec l’abandon probable du fameux quotient familial qui est sans doute la réforme implicite la plus attendue, même si elle n’est pas clairement annoncée. Ce quotient est un ratio fiscal permettant de prend en compte, pour le calcul de l’impôt, les effets sur le revenu qui sont liés à la taille et à la structure de l’unité sociale de base, qui réunit sous un même toit des personnes vivant ensemble et gérant un budget commun, et formant de ce fait une unité fiscale homogène, qui peut selon les cas se composer d’un individu, d’un couple ou d’une famille élargie. Cette notion est essentielle pour comprendre comment notre système d’IRPP s’est bâti, ainsi que pour expliquer les différences avec la plupart des autres pays qui ont intégré historiquement le prélèvement à la source, en le basant sur les seuls revenus individuels indépendamment des liens entre les personnes qui le perçoivent et surtout le dépensent.

L’INSEE fait la différence entre les individus abstraits, ou plus exactement les personnes physiques, et les ménages qui ont des caractéristiques bien particulières. Pour des analyses approfondies de leur comportement, et en particulier des modes de consommation, on utilise également des revenus ou des pouvoirs d’achat calculés par « unité de consommation » en appliquant la vieille échelle d’Oxford[12], dite aujourd’hui de l’OCDE, qui permet d’expliquer plus finement les effets spécifiques liés à la taille et à la composition des ménages. On refuse de ce fait le paradigme ultralibéral de l’individu isolé et seul sur son marché, pour adopter un minimum d’approche sociologique dans la formation des revenus et de la consommation. Il en est d’ailleurs de même sur le marché du travail où il faut réintroduire le syndicalisme et la négociation collective qui constituent les rapports sociaux réels que le glissement progressif vers le règne du contrat individualisé tend à nier.

La notion de ménage, ou de foyer fiscal ici, implique également que l’on tienne compte de la multiplicité des ressources de celui-ci, ainsi que des déductions et abattements qui disparaissent du paysage. Si l’on s’en tient aux revenus, plusieurs personnes peuvent avoir des revenus de différente nature, issus du travail ou du capital, voire de la propriété, qui ne jouent pas le même rôle au sein de cette unité sociale et la caractérisent différemment puisque les taux d’imposition ne sont pas nécessairement les mêmes. C’est dans les niveaux de revenus les plus extrêmes que l’on observe les comportements les plus opposés qui aboutissent à des impositions qui perdent de leur sens, comme chez les 1 % de revenus les plus élevés où 90 % environ du revenu du ménage provient de la rémunération du capital. Ces distorsions sont amplifiées par les dernières mesures fiscales du gouvernement qui a instauré une « flat tax » à taux unique de 30 % sur les revenus du capital, ce qui a un effet pour le moins dégressif, et donc fortement injuste[13].

C’est alors que l’on perçoit de la manière la plus aiguë les contradictions entre l’approche par les ménages ou par les individus. La plupart des ménages salariés (environ 90 % de la population active, voir plus loin) ont un comportement économique dicté par la consommation puisque c’est l’emploi principal de leur revenu (60 % environ en moyenne), mais ce taux, que Keynes appelait la « propension moyenne à consommer »[14], varie fortement selon le niveau de revenus au sein de la catégorie des salariés. Les plus pauvres ont naturellement des taux supérieurs à 80 %, ce que les économistes traduisent prudemment en parlant d’un taux d’épargne faible. A l’inverse, les contribuables non-salariés les plus riches ou les salariés des catégories sociales supérieures, qui possèdent une forte capacité d’épargne, investissent et font plus souvent des placements (qui ne sont pas au strict sens économique des investissements productifs) dont la fiscalité est en général proportionnelle, de sorte que l’individualisation de l’impôt ne bénéficie qu’aux catégories aisées. Toutefois, les professions non-salariées comptent un grand nombre de petits entrepreneurs individuels dont les revenus sont en général plus faibles que la moyenne (agriculteur, artisans, commerçants, etc.) et là encore le modèle d’imposition à venir leur est peu favorable.

Et un système encore plus inégalitaire ?

Enfin, cela nous conduit à aborder la question de l’égalité, ou plutôt de l’inégalité qui comme chacun(e) sait n’a jamais été aussi importante depuis 70 ans au point que l’on revient à la situation de 1913, plus en termes de patrimoine que de revenu d’ailleurs. Les inégalités entre les individus ne sont pas tout à fait de même ampleur que celles entre les foyers fiscaux, celles de patrimoine sont incomparablement supérieures (plus de 10 fois) à celles de revenus, qui apparaissent ainsi comme plus homogènes. L’écart pour ces dernières est néanmoins non négligeable pour les revenus extrêmes où la taille de la famille peut jouer sur le revenu disponible du ménage en accroissant les charges pour les foyers les plus nombreux. L’IRPP devient alors encore plus injuste. Les grands indicateurs d’inégalités sociales sont nombreux et l’INSEE publie régulièrement pour sa part des études pour le CNIS[15], comme le rapport « Niveaux de vie et inégalités sociales » qui suit les recommandations du Rapport Stiglitz[16] (auquel j’ai participé). Les Indicateurs de 2015 montrent notamment que si les revenus salariaux selon le sexe se sont un peu améliorés pour les femmes (le rapport Hommes/Femmes est passé de 1,25 en 2002 à 1,20 en 2015), mais légèrement dégradés si l’on considère les CSP (le rapport Cadres/Ouvriers non qualifiés s’accroît un peu plus récemment en passant de 2,98 en 2002 à 3,04 en 2015, avec surtout un revenu médian plus faible qu’il y a 15 ans) et encore plus si l’on mesure le rapport interdécile D9/D1 entre les 10 % les plus riches et les 10 % les plus pauvres (de 6,86 en 2002 à 7,45 en 2015, malgré la baisse à 6,53 en 2008 due aux effets de la crise de 2008-2009). L’impôt est traditionnellement censé corriger cette situation.

Les rapports du CERC (Centre d’Etudes des Revenus et des Coûts)[17] des années 1970-80 avaient tenté avec un certain succès d’estimer la redistribution opérée en France par l’impôt et les prélèvements sociaux, mais ils furent vite abandonnés par les gouvernements successifs qui voyaient d’un très mauvais œil l’étalage de certaines analyses trop indiscrètes sur le fonctionnement réel de notre société. Aujourd’hui on estime globalement que les transferts internes de richesse nationale portent sur près d’un tiers du PIB (principalement via le système de retraite), avec évidemment une grande diversité de situations. L’objectif de notre système de redistribution marchant désormais à contre-sens de sa finalité historique, on devrait assister à une certaine « continuité structurelle » dans l’évolution de la répartition des revenus primaires si la réforme fiscale suit son cours.

La tentation est grande aujourd’hui pour les économistes progressistes (et les autres) de refonder complètement notre système fiscal en créant un nouvel impôt général sur le revenu, qui fusionnerait l’IRPP et la CSG, en combinant leurs avantages respectifs, c-à-d avec une assiette élargie afin qu’il devienne universel comme la CSG, et en appliquant un barème progressif par tranches d’imposition comme l’IRPP pour accroître le pouvoir de redistribution de ce nouvel impôt. Ce n’est pas une utopie, mais bel et bien un projet concret qui a vu le jour en 2011 à la fin des années Sarkozy et a déjà inspiré de très riches débats à gauche[18], mais qui est aussi fort controversé car ce nouvel impôt général serait aussi individualisé et prélevé à la source. Malheureusement, les économistes du camp libéral ne sont pas de reste et ont vu également leur intérêt dans une refonte fiscale de ce type, où à l’inverse, ce seraient les inconvénients qui seraient combinés, avec une CSG généralisée à tous les revenus et un IRPP abandonné ! Sous cette perspective, l’individualisation et le prélèvement à la source mèneraient dans ce contexte droit à un impôt proportionnel où le barème serait simplifié avec un taux unique (la « flat tax »), à l’instar de nos voisins qui ont progressivement abandonné toute idée de justice fiscale. Il est plus que probable que c’est là le projet sous-jacent de nos chers néolibéraux, à commencer par le président Macron…

On peut en conclure que ce n’est pas tel ou tel système de collecte qui est par nature « juste » socialement ou non, mais son mode d’application, et en particulier le mécanisme du barème ou l’existence de tranches et de taux différenciés selon les effets sociaux attendus, qui va ou non produire le degré de progressivité ou l’impact social que l’on souhaite. L’exemple de la TVA, impôt proportionnel dans son principe, est là pour montrer que l’on peut obtenir des effets redistributifs non négligeables en introduisant par exemple des taux très élevés pour les produits de luxe et des taux très faibles pour ceux de première nécessité, comme cela a été le cas par le passé. De manière similaire, une CSG complètement généralisée à tous les revenus, et dotée d’un barème progressif, pourrait être un fantastique instrument de redistribution à l’échelle nationale. Néanmoins, le cadre institutionnel créé par une individualisation systématique de l’impôt et la mise en place du mécanisme de prélèvement à la source favorisent grandement la dérive vers un système de fiscalité libéral, en raison d’abord du caractère indolore du mode de prélèvement et ensuite du fait qu’il affaiblit dans la conscience des gens le lien avec la finalité de l’impôt.

La perte de signification de l’Impôt

La perte de sens de l’impôt s’accentue déjà avec les 50 % de ménages qui ne sont plus imposables à l’IRPP et le poids croissant des impôts indirects (TVA, TIPP, CSG, etc.) et plus généralement des prélèvements proportionnels, qui deviennent la norme dans un monde où l’impôt n’est plus redistributif et ne corrige donc plus la répartition primaire de plus en plus inégalitaire des revenus. En conséquence, c’est la fin de la valeur symbolique de l’impôt en tant que lien social, que valeur de solidarité, qu’acte citoyen qui fait participer chacun des membres d’une nation à la vie collective du pays et qui, comme le disent la Constitution et la tradition républicaine, impose de n’accepter de distinctions sociales que dans la mesure où elles bénéficient à tous, et en particulier aux plus défavorisés[19]. Cette remise en cause de notre rapport symbolique à l’impôt me semble une évidence que tous les économistes un peu sérieux sont obligés d’admettre. On y retrouve pêle-mêle l’individualisation de l’impôt, qui devrait aboutir à terme à la suppression du quotient familial comme dans tous les pays qui ont adopté cette méthode (voir le cas de l’Islande), l’abandon par l’État de ses prérogatives dans la collecte des impôts au profit des entreprises et des employeurs, qui ont toutes les chances dans un monde incertain de se raccrocher aux systèmes de calcul les plus simples, c’est-à-dire ceux qui sont socialement les plus injustes, et enfin l’effet négatif de la question de la confidentialité qui va renforcer les deux tendances précédentes.

On risque donc très fortement de revenir me semble-t-il au vieux système du XIXe siècle qui reposait sur des impôts et taxes indirectes, calculées proportionnellement au revenu, et donc sans aucun effet redistributif. Sur le plan symbolique, qui est important quand on touche à la fiscalité et aux bases de la démocratie, la signification de l’impôt perdra évidemment son caractère citoyen, et là-dessus je suis encore en plein accord avec l’article de Godin. Ce qu’il importe de comprendre, me semble-t-il, c’est qu’une fois le système mis en place, le gouvernement pourra toujours modifier les paramètres du calcul au travers d’une loi de finances et donc changer progressivement la nature de l’impôt. En effet, la manipulation des taux et du barème qui est nécessaire pour parvenir à cet état de fait est bien plus facile à réaliser avec cette réforme, puisqu’il s’agit simplement de voter une loi de finances, ce qui est fort aisé quand on dispose d’une confortable majorité de « godillots » au Parlement…

[1] https://blogs.mediapart.fr/jfvacher/blog/170418/prelevement-la-source-une-reforme-fiscale-deguisee

[2] « Prélèvement à la source : les dessous d’une usine à gaz » du 26 avril 2018 par Romaric Godin - Médiapart

[3] Il faut rappeler que la mesure avait déjà été prévue par la Loi de finances 2017 pour le 1er janvier 2018, puis repoussée d’un an par l’actuel gouvernement. Elle n’est donc pas spécifiquement liée à Macron, mais ce dernier la reprend.

[4] Dans l’esprit de la Constitution française depuis la Révolution, il a toujours été stipulé que l’impôt est une obligation de solidarité entre tous les citoyens, et que ceux-ci doivent y contribuer en fonction de leurs moyens.

[5] Comptes nationaux, Base 2010 – INSEE, publiés en 2017.

[6] TEF 2017 INSEE et Eurostat 2014. Les modes de calcul varient légèrement selon les champs et la base comptable.

[7] Il ne faut pas confondre le classement des PO selon le type de prélèvement et celui selon le type d’APU. Par exemple, les organismes de SS sont de plus en plus financés par l’impôt, en l’occurrence la CSG et la CRDS, qui en dépit de leur appellation de « contribution » sont en réalité des impôts qui représentent environ 1/3 du financement de la SS en 2016

[8] L’IRPP ou Impôt sur le Revenu des Personnes Physiques pèse sur les revenus des ménages et non sur celui des sociétés (IS), indépendamment des autres prélèvements sociaux et taxes diverses classées dans la catégorie de l’IR.

[9] Peu de secteurs sont concernés : les finances avec les courtiers en assurance, l’ingénierie et les métiers du spectacle.

[10] Il n’est qu’à voir le cas du statut des chauffeurs de « Uber » qui nous ramène à l’aube du capitalisme et du salariat.

[11] * l'emploi total selon l'OCDE est compris au sens du BIT, à savoir celui de la population active occupée, c-à-d sans les chômeurs donc. De ce fait, il peut y avoir quelques petits écarts avec les chiffres précédents pour la France.

[12] Il s’agit d’un petit mécanisme introduit à l’Université d’Oxford dans les années 1920-30 pour estimer la part de chaque membre d’une famille dans la consommation totale. On utilisait des coefficients qui tiennent comptes des caractéristiques personnelles : 1 pour le chef de famille, 0,7 pour les adultes, 0,5 pour les enfants et 0,8 pour les seniors.

[13] Puisque selon les barèmes usuels il se trouvent plutôt dans des tranches égales ou supérieures à 60 %.

[14] Tou(te)s les étudiant(e)s en économie savent que l’on raisonne plutôt sur une « propension marginale » en dynamique.

[15] Le Conseil National de l’Information Statistique est la plus haute autorité statistique française, présidée par l’INSEE

[16] Le Rapport de la Commission Stiglitz, du nom des deux prix Nobel Joseph Stiglitz et Amartya Sen qui l’ont rédigé à la demande du gouvernement français en 2009, a été impulsé par l’INSEE qui a fourni un grand nombre de données. Il était très ambitieux et recommandait de nouvelles méthodes pour concilier mesure du PIB, Bien-être et progrès social.

[17] Le CERC a été créé en 1967 sous le Général de Gaulle pour étudier l’évolution des revenus d’activité et des coûts.

[18] Cf. le petit ouvrage de Camille Landais, Thomas Piketty et Emmanuel Saez intitulé « Pour une révolution fiscale » qui est paru aux Editions du Seuil, Collection La république des Idées en janvier 2011, et leur site web de discussion.

[19] L’article 1 de la Déclaration des droits de l’homme et du citoyen de 1789 proclame notamment : « Les distinctions sociales ne peuvent être fondées que sur l’utilité commune. » De ce fait, on considère généralement que la finalité d’un système fiscal « juste » est de réduire les inégalités sociales dans l’intérêt des plus pauvres.