Vers la fin du modèle social français ? (2/3)

Salaires et Cotisations sociales

L’inversion du rapport de forces dans le partage de la valeur ajoutée au détriment des revenus du travail (volet 1) s’est progressivement réalisée grâce à la réduction de la part réelle des salaires et des cotisations sociales, en même temps que se déployaient de grandes inégalités salariales au cours du long processus de transformation de l’économie et de la société française.

Dans le premier volet de cette étude, nous étions restés sur une approche strictement macroéconomique, à partir des données de la Comptabilité Nationale (CN) sur le partage global des revenus, qui a le mérite de la cohérence et de représenter une synthèse économique très homogène, même si celle-ci peut toujours être critiquée comme toutes les sources... Le présent volet s’attache à étudier plus en détail certains aspects plutôt microéconomiques, autour des questions de mesure du niveau des salaires, et à partir de données d’observation plus immédiates ou de résultats d’enquêtes spécifiques, dont le champ est nécessairement limité. L’harmonisation des données entre elles a été naturellement réalisée par l’INSEE, mais les niveaux de salaires qui en découlent ne sont pas nécessairement incompatibles avec la logique globale de la CN et de ses séries, qui se veulent exhaustives.

Nous partirons dans un premier temps des salaires nets et de leur valeur moyenne qui est (relativement) la plus facile à observer, car ces données figurent dans nombre de déclarations administratives obligatoires (comme les DADS[1]), ainsi que dans les contrats salariaux et dans diverses enquêtes régulièrement conduites par l’administration. Les valeurs relevées font l’objet d’une centralisation par l’INSEE qui produit des séries statistiques sur l’emploi et les salaires. Il n’empêche que la diversité des situations des salariés, les inégalités intrinsèques aux systèmes de rémunération des entreprises, la complexité des échelles de revenus, les différences sectorielles, la grande variété des tailles des entreprises, et surtout la prise en compte du temps partiel font que les valeurs moyennes obtenues sont fragiles.

Dans un deuxième temps, nous nous pencherons sur la structure de la rémunération brute totale (annualisée) à partir d’éléments plus détaillés, qui ne peuvent être obtenus que par des enquêtes très larges et régulières telles qu’ECMOSS[2] (l’Enquête annuelle sur le coût de la main-d’œuvre et la structure des salaires), qui en raison de son coût global et de sa lourdeur statistique est nécessairement réalisée avec un délai important, en dépit d’un usage systématique de l’informatique[3]. En outre, les champs et les méthodes des enquêtes, de même que les nomenclatures sont régulièrement révisées en relation avec l’harmonisation statistique européenne de sorte que les résultats d’une année sur l’autre ne sont pas strictement comparables, et qu’il faille recalculer les séries à chaque fois... Celle que l’on analyse ici porte sur les résultats de l’année 2018, et l’INSEE vient justement de distribuer au début de l’été 2022 les questionnaires à remplir pour l’année 2021.

Enfin, dans la dernière partie, nous reviendrons aux séries macroéconomiques de la CN afin d’analyser les cotisations patronales, telles qu’on peut les mesurer. Elles représentent en fait une part importante de la rémunération totale du salarié, et la question de leur évolution réelle, après les errements de ces dernières années, est l’enjeu de toute notre étude.

La figure 6 représente l’évolution comparée du salaire net annuel moyen et du PIB en valeur (c’est-à‑dire en euros courants). Les deux données sont issues de sources différentes, d’une part les séries longues de l’INSEE sur les salaires qui résultent d’enquêtes spécifiques[4] et, d’autre part, les séries habituelles des Comptes nationaux (PIB). Comme, toutefois, les chiffres sont harmonisés et cohérents entre eux, les séries sont parfaitement compatibles bien que calculées sur des champs et des périodes différents[5]. L’intérêt de cette comparaison est surtout de mettre en évidence le rythme de progression du salaire net moyen ainsi défini par rapport à celui de la richesse nationale. Afin de rendre comparables les évolutions de données de nature et de grandeur différentes, on les présente ici en indices de base 1950 = 100 (calcul personnel).

Figure 6

Agrandissement : Illustration 1

Source : Insee, base Tous salariés 2018, séries longues sur les salaires, et

Comptes nationaux - Base 2014, Insee

L’évolution sur la période 1950-2018 (Fig. 6) appelle les observations suivantes :

- Le salaire net moyen progresse d’abord rapidement selon une courbe quasi-exponentielle et sans surprise jusqu’en 1983, puis son rythme de croissance s’infléchit fortement et il croît ensuite beaucoup plus lentement jusqu’à la fin de la période. Il est multiplié par près de 20 en 33 ans, mais seulement par 2,5 sur les 35 années suivantes ! On y retrouve donc la cassure précédente du tournant de la rigueur et de la désindexation sous F. Mitterrand.

- Mais le phénomène le plus significatif est le très fort décrochage par rapport au PIB. Si ce dernier connaît naturellement lui aussi une nette inflexion en 1983 (il est multiplié par 42 dans la première sous-période contre 3,6 pour la seconde), sa croissance globale reste bien supérieure à celle du salaire net moyen. Sur toute la période 1950-2018, où ce dernier est multiplié par près de 50, la richesse nationale est multipliée par plus de 150, soit 3 fois plus ! Le pays s’est donc enrichi trois fois plus vite que le salarié moyen ou, si l’on préfère, ce dernier a vu la hausse de sa rémunération nominale ne représenter qu’un tiers de la croissance nationale globale... Il y a là une perte de substance évidente, et le signe d’un partage fortement inégal de la richesse produite.

Toutefois, l’évolution en euros courants ne reflète qu’une partie de la réalité, car l’inflation est susceptible de changer la donne si son impact n’est pas homogène. A cet égard, il est nécessaire d’étudier les évolutions correspondantes en volume (c-à-d en euros constants), et c’est l’objet du graphique suivant (la Figure 7). Dans ce cas, la question du calcul de l’indice de prix adéquat est une difficulté bien connue des statisticiens qui soulève des problèmes méthodologiques complexes, puisque toutes les composantes du PIB ne sont pas sensibles de la même manière à la hausse des prix, alors que le revenu réel (ou pouvoir d’achat) dépend principalement des prix à la consommation, qui est l’activité principale des ménages (si l’on laisse de côté dans un premier temps l’effet des inégalités de revenus sur la structure du « panier de la ménagère »). En outre, les méthodes de calcul habituelles en volume sont très différentes pour les deux séries, ce qui fragilise un peu la signification de la comparaison en euros constants. Néanmoins, les données présentées ici me semblent suffisamment pertinentes en première approche, puisque l’INSEE lui-même les propose souvent au public[6].

Figure 7

Agrandissement : Illustration 2

Source : Insee, base Tous salariés 2018, séries longues sur les salaires, et

Comptes nationaux - Base 2014, Insee

L’évolution en volume d’indices du salaire moyen et du PIB appelle en gros les mêmes constatations générales qu’en valeur, avec toutefois certaines particularités :

- Globalement, le graphique 7 confirme les conclusions précédentes : évolution du salaire réel moyen bien plus lente que la croissance de la richesse nationale, ce qui revient à une baisse relative du pouvoir d’achat des salaires par rapport au PIB. Mais l’évolution en volume met en évidence d’autres aspects originaux et intéressants.

- Tout d’abord, l’évolution en euros constants donne un profil différent aux courbes, plus lent et régulier, comme s’il y avait eu un Le PIB en volume suit notamment une progression linéaire plus modeste (représentée par une droite de pente assez constante) sur l’ensemble de la période, même si la première sous-période (jusqu’en 1974 environ) connaît une croissance exponentielle (ce sont les 30 Glorieuses), qui se stabilise ensuite...

- En revanche, le salaire net moyen en euros constants voit sa progression initiale, qui était proche de celle du PIB, se briser brutalement à partir de 1979 (c’est lié à la forte inflation issue de la crise pétrolière de 1973) pour pratiquement stagner après. Il n’augmente ainsi que de 20 % environ dans les 40 années suivantes, alors que dans le même temps le PIB en volume est multiplié par 2,1 ! On notera que le point d’inflexion arrive donc plus tôt que le pic en valeur correspondant au tournant de la rigueur (1983), ce qui s’explique par la hausse massive des prix et très probablement le contexte politique... [7]

- Finalement, le salaire net moyen perd un peu moins de valeur réelle qu’en euros courants, puisque le rapport des croissances par rapport au PIB n’est plus que d’environ 1 à 2 (contre 1 à 3 en euros courants). L’inflation est donc un prisme qui modifie un peu la perception de la perte de pouvoir d’achat relatif, mais la réalité demeure...

Figure 8

Agrandissement : Illustration 3

Source : Insee, base Tous salariés 2018, séries longues sur les salaires

Les évolutions sont moyennes, et recouvrent de grandes inégalités, selon que l’on utilise tel ou tel critère de classement. Le salaire net annuel moyen varie d’abord selon les CSP (Fig. 8) :

- En simplifiant, on peut suivre l’évolution de celui-ci en fonction des principales catégories socio-professionnelles : cadres supérieurs, cadres moyens, employés et ouvriers, qui sont les CSP[8] qui reflètent le plus la structure sociale et professionnelle de la population active[9]. On se limite ici aux seules catégories salariées (ce qui exclut donc les agriculteurs, commerçants, artisans, professions libérales, retraités, etc.). J’ai gardé les anciennes appellations pour simplifier.

- Comme on peut s’y attendre, les écarts de salaire net moyen sont importants. Le plus significatif est celui entre les cadres supérieurs et les ouvriers, dont le ratio moyen atteignait plus de 4 pendant les 30 Glorieuses, mais il s’est progressivement réduit autour de 2,4 en fin de période. Toutefois, ce resserrement des salaires moyens doit être interprété avec prudence, dans la mesure où une plus grande dispersion autour de la moyenne est observée (avec des écarts extrêmes très élevés) et où le contenu de ces catégories a profondément évolué avec les métamorphoses du salariat dans les 30 dernières années. En outre, l’explosion d’autres formes de rémunération (primes et autres avantages issus de la participation au capital) rend les comparaisons difficiles...

- A l’autre bout de l’échelle, les employés et les ouvriers ont vu leur situation se dégrader pour des raisons différentes. Les ouvriers ont vu à la fois leur qualification moyenne augmenter (au rythme de la technicité accrue des postes) et leur nombre diminuer (en raison de la désindustrialisation), ce qui explique l’augmentation relativement plus rapide de leur rémunération moyenne. La catégorie des employés s’est considérablement accrue avec la montée extraordinaire du tertiaire et l’importance de plus en plus élevée du travail salarié féminin, mais s’est accompagnée d’une dévalorisation globale des emplois avec la précarisation et l’émiettement des tâches. Au total, ces deux catégories voient leur revenus comprimés au niveau du SMIC (et en dessous, du fait notamment du poids du travail partiel), et leur évolution est pratiquement identique, avec même une tendance récente, depuis une quinzaine d’années, pour les employés à recevoir des revenus plus faibles encore (effet de leur faible taux de syndicalisation et/ou de leur forte féminisation ?). Ils tendent à former aujourd’hui le véritable prolétariat...

Lorsque l’on prend en compte l’ensemble de la rémunération salariale (salaire direct et indirect, et CS patronale), et non plus le seul salaire net, on est amené à analyser les séries issues des enquêtes détaillées sur la structure de la rémunération brute totale comme ECMOSS déjà évoquée. On retrouve d’abord de fortes inégalités structurelles selon le secteur économique concerné (Fig. 9) :

Figure 9

Agrandissement : Illustration 4

Source : Insee, Structure of Earnings Survey (SES) 2018.

- On notera d’abord que le champ couvert par l’enquête pour l’année 2018 a été légèrement modifié (NAF21). Comme d’habitude, il ne concerne pas toute l’économie et le salariat, mais il est représentatif de l’ensemble des entreprises privées[10]. De ce fait, il ne couvre pas le secteur public, les TPE/PME de petite taille, le secteur agricole, la plupart des activités des artisans et commerçants, etc. Dans ce graphique, la première variable représente le montant total des effectifs de l’échantillon suivi par l’enquête. Celui-ci s’élevait en 2018 à 13,4 Millions de salariés, ce qui est considérable, mais rapporté aux 25,2 Millions de personnes de l’emploi intérieur salarié il n’en représente qu’à peine plus de la moitié (soit 53,2 %), et 47,5 % de l’emploi total (28,2 M). La rémunération salariale moyenne (52.951 €/an) est néanmoins représentative des revenus du travail dans le secteur privé en France, à cette réserve près que les champs exclus de l’enquête sont vraisemblablement les moins bien payés.

- Compte tenu de cette remarque liminaire, la distribution de la rémunération moyenne varie fortement selon les secteurs économiques comme on peut le constater[11]. Si la valeur moyenne est donc un peu supérieure à 50.000 €/an, ce n’est pas le cas partout. On peut opposer au 88.433 €/an perçus par les salariés des activités financières et d’assurance, dont le poids ne dépend pas de leur nombre (relativement faible) mais de leur rôle stratégique dans le fonctionnement financier de l’économie, les 33.285 €/an du secteur de l’hébergement et de la restauration dont l’activité est nettement précaire et saisonnière. Le rapport entre ces deux extrêmes est pratiquement de 1 à 3 ! On remarquera également la grande faiblesse des rémunérations du secteur administratif et des autres services privés (37.114 €/an) qui pèse moins. Quant aux salariés de l’industrie ils tirent leur épingle du jeu (60.062 €/an) dans la mesure où ils sont nettement plus qualifiés.

- Enfin, ce graphique permet de tirer un dernier enseignement sur la répartition de la rémunération globale moyenne entre salaire brut et cotisation sociale patronale. La part moyenne de la CS patronale est de 29,6 %, et elle atteint 33,6 % pour le secteur des activités financières et d’assurance, contre 26,4 % pour celui de l’hébergement et de la restauration. La corrélation entre le niveau de salaire et le taux de CS patronale confirme bien l’existence d’exonérations importantes dans les secteurs qui sont à la fois les plus fragiles et les plus mal payés, ce qui témoigne de la variabilité de la part socialisée des rémunérations dans les activités qui dépendent le plus de rapports de forces sectoriels.

Figure 10

Agrandissement : Illustration 5

Source : Insee, Structure of Earnings Survey (SES) 2018.

Cela nous amène ensuite à regarder comment fluctue le niveau de rémunération totale des salaires en fonction de la durée du travail (Fig. 10). Le constat est éclairant :

- Le temps partiel représente 17,2 % des effectifs concernés par l’enquête, mais les salariés qui (en règle générale) le subissent perçoivent à peine plus de la moitié du niveau moyen de la rémunération totale de ceux qui travaillent à temps plein (30.776 €/an contre 57.513 €/an, soit 53,5 %).

- Là encore, le taux de cotisation sociale patronale varie avec l’accroissement de la masse salariale, bien que l’écart relatif soit moins marqué (28,6 % contre 29,8 %).

Figure 11

Agrandissement : Illustration 6

Source : Insee, Structure of Earnings Survey (SES) 2018.

Enfin, nous abordons la distribution de la rémunération totale en fonction de la taille des entreprises, qui est également un facteur discriminant important :

- On notera tout d’abord la forte concentration des salariés dans les entreprises de grande taille. Pratiquement la moitié des entreprises de l’échantillon appartiennent à une tranche inférieure à 250 salariés, et l’on sait par ailleurs que beaucoup de salariés sont hors du champ de l’enquête, comme pour les PME, TPE et les entrepreneurs individuels[12].

- La part des charges patronales dans la rémunération augmente sans surprise avec la taille. Cela s’explique notamment par le fait que les grandes entreprises sont plus syndicalisées que les autres, et les salariés se trouvent en meilleur rapport de forces. On note de même que les autres éléments de rémunération (comme les primes ou l’intéressement) y sont plus nombreux et constituent des avantages matériels courants.

Quand on repasse à l’échelle macroéconomique (celle des Comptes nationaux), on raisonne sur les grandes masses de revenus au niveau global et non plus sur un niveau moyen donné qui, par définition, dépend du champ observé, des conventions et des méthodes de calcul, et en possède les limites intrinsèques. On considère alors l’ensemble des rémunérations liées au salaire (direct et indirect, ainsi que les cotisations patronales) qui constituent la part du Revenu national[13] affectée au travail salarié. Cette approche est plus exhaustive, mais connaît également ses propres limites puisque les revenus sont mal connus dans le détail...

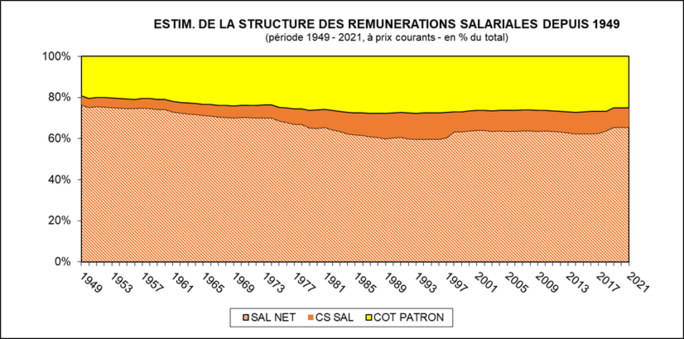

La structure globale de l’ensemble des rémunérations du travail sur la période 1949-2021 est présentée dans la Figure 12, qui complète et précise la Figure 4 déjà étudiée précédemment, mais en diffère par la ventilation des salaires bruts entre les salaires nets et les cotisations sociales à la charge des salariés. Cette dernière partie de la feuille de paye est mal connue au niveau global, et ne peut qu’être estimée à partir d’autres sources de la CN.

Figure 12

Agrandissement : Illustration 7

Source : Comptes nationaux - Base 2014, Insee

- La différence avec le graphique de la figure 4 (voir le premier volet de l’étude) réside donc dans la ventilation des salaire bruts entre le salaire net et les charges sociales. Pour cela il faut estimer les charges sociales salariales. Il faut partir de l’hypothèse conventionnelle dans la comptabilité nationale que toutes les cotisations sociales versées sont égales aux cotisations sociales perçues (par les administrations). Cette hypothèse est nécessaire pour la cohérence sur le plan macroéconomique, mais est peut-être discutable en pratique.

- En appliquant cette convention[14], on peut utiliser certaines sources fines qui donnent les cotisations versées. On en déduit les cotisations sociales par différence. Les résultats semblent a priori un peu surprenants, car si on constate bien un accroissement continu de la part des cotisations salariales jusqu’à la fin des années 1990, on doit noter à partir de 1997 une réduction sensible de celles-ci. L’explication la plus simple réside dans le fait que c’est le moment où le gouvernement de Lionel Jospin a instauré la CSG qui, contrairement à son appellation de contribution sociale, est en fait un impôt par nature[15]. Et l’examen des sources usuelles sur les prélèvements obligatoires confirme bien que le financement de la Sécurité Sociale se fait de plus en plus par des contributions fiscales, qui étaient considérées au départ comme exceptionnelles mais qui se sont imposées progressivement. C’est principalement le cas de la CSG (et de la CRDS) depuis près de 25 ans. Il en résulte une réduction générale du poids des charges sociales, auxquelles se substitue alors nécessairement l’impôt.

- En fin de période, on constate même un recul brutal du montant des CS salariales. En 2018, celui-ci reflue de près de 12 Mds €, soit environ de 10 % (de 128,9 Mds à 117,1 Mds), et l’évolution se poursuit jusqu’en 2021 où la crise sanitaire semble avoir arrêté le mouvement. Globalement, le système français de sécurité sociale est de plus en plus financé par l’impôt et de moins en moins par les cotisations des salariés, comme de celles des patrons d’ailleurs. On s’éloigne donc du système Bismarckien pour se rapprocher du système Beveridgien ! Exit la Sociale... créée en 1945.

Le même phénomène est visible en ce qui concerne les cotisations sociales patronales, mais avec un mécanisme différent – celui de l’exonération[16] – qui conduit cependant à un résultat similaire, la baisse du revenu total du travail et donc du « coût » pour l’employeur...

Figure 13

Agrandissement : Illustration 8

Source : Comptes nationaux - Base 2014, Insee

- La Figure 13 représente ainsi la ventilation de la part des cotisations patronales en fonction des branches depuis 1949. La part des cotisations patronales, dont le montant total est passé de 1,1 Milliard d’euros en 1949 à 321,9 Milliards en 2021[17], a évolué de façon très différente selon les grandes branches économiques, et cela dépend d’abord des particularités de celles-ci dans une économie qui s’est complètement transformée.

- On remarque évidemment la très faible part des salaires, et donc des CP, dans l'agriculture qui reste en partie un domaine de petits producteurs indépendants ou d’entrepreneurs individuels. C’est de fait le résultat d’une activité économique dont le poids relatif régresse régulièrement depuis 70 ans dans l’économie nationale (comme ailleurs), au point qu'après avoir employé 10,5 % des salariés en 1949 elle n’en occupe plus que 1,4% en 2021. Toutefois leur productivité a augmenté de façon vertigineuse dans le même temps, au prix de la disparition de la paysannerie traditionnelle. Sa spécialisation de type majoritairement « industriel » lui donne un poids encore stratégique dans l’économie, mais elle n’assure plus aujourd'hui que 1,9 % de la valeur ajoutée totale (après 18,1 % en 1949). Pendant longtemps, les salariés agricoles ont formé la catégorie sociale la plus démunie depuis que les comptes nationaux existent.

- De même, l'industrie connaît un déclin relatif d’ampleur presque comparable, mais qui a surtout été marqué par la désindustrialisation massive de l’économie dans les 30 ou 40 dernières années. En 1949, au sortir de la guerre, cette branche stratégique employait encore un tiers (33,5 %) de la main d’œuvre salariée et assurait 27,7 % de la valeur ajoutée totale. Aujourd’hui, ces proportions sont descendues respectivement à 10,7 % et 13,1 %. La division par trois de ses effectifs est d’abord le résultat de politiques quasi-suicidaires dont on voit les effets en période de crise. De ce fait les cotisations patronales (CP) n’y représentent plus que 13,5 % contre 26 % en 1949.

- En revanche, le secteur tertiaire et celui des Services en général ont vu leur part s’accroître très fortement sur la période. Ils représentaient 64,4 % des cotisations sociales patronales totales en 1949 et 81% en 2021. Par rapport à l'emploi intérieur total, l’évolution structurelle a été moins marquée, mais ils passent de la moitié (49,8%) en 1949 à 81,8% du nombre de salariés en France en fin de période. Quant à la valeur ajoutée, celle-ci a eu une évolution similaire, de 48,8 % en 1949 à 79,4 % en 2021. La prédominance des services dans l'économie française, qui est ancienne, ne doit pas faire illusion. Il ne s'agit en fait plus des mêmes services.

- Il convient toutefois de distinguer les services marchands et non marchands qui ont des spécificités différentes. La tertiarisation de l’économie française, qui caractérise la plupart des sociétés post-industrielles (où 4 actifs sur 5 travaillent dans les services), correspond en effet à une profonde mutation de l’ensemble de la société où les catégories statistiques recouvrent des réalités complexes marquées notamment par une urbanisation accélérée et le développement d’activités nouvelles (transport, gestion et informatique, etc.). On notera que le poids des activités marchandes a relativement plus augmenté en 72 ans (27 % des effectifs et 35,9 % de la VA en 1949 contre respectivement 51,2 % et 56,5 % en 2021), puisqu’il double pratiquement. Leur part dans les CP, élevée au départ, a évolué plus faiblement (+10 %).

Figure 14

Agrandissement : Illustration 9

Source : Comptes nationaux - Base 2014, Insee

- Les services non marchands (administration, enseignement, médico-social, etc.) qui représentaient 22,8 % des effectifs et 12,8 % de la VA en 1949 ont connu un essor un peu moindre puisqu’ils représentent en 2021 respectivement 30,7 % et 22,8 %, soit une progression d’un peu plus du tiers en moyenne. Leur part dans les CP augmente sensiblement plus (+54 %), ce qui témoigne d’une politique sociale plus soutenue en raison des enjeux salariaux, mais aussi du fait que l’employeur est souvent public.

Figure 15

Agrandissement : Illustration 10

Source : Comptes nationaux - Base 2014, Insee

Les deux derniers graphiques mettent l’accent sur ces deux grands secteurs[18], le tertiaire et l’industrie, dont les poids ont été considérablement modifiés et inversés sur la période. La figure 14 montre l’évolution du poids du tertiaire dans l’emploi et les CP, et le croisement des 2 courbes en 1987 où elles représentent la même part (70,8 %), avec le partage de la période en deux sous-périodes. De 1949 à 1987, le poids des CP est supérieur à l’emploi, puis le rapport s’inverse après cette date, les CP augmentant moins vite. Cela signifie vraisemblablement que la part sociale (patronale en l’occurrence) des salariés diminue en termes relatifs...

De la même manière, la comparaison des poids relatifs pour l’industrie (Figure 15) donne un croisement des courbes d’emploi en 1984 où la valeur commune est de 22,9 %, mais dans un contexte où cette branche tend presque à disparaître. On rappelle que d’un tiers (33,5 %) de l’emploi total salarié en 1949, l’industrie n’en regroupe plus qu’à peine un dixième (10,7 %) en 2021. Mais l’évolution la plus caractéristique est que la part des CP, qui semblait relativement stagnante dans la première sous-période, quoiqu’à un niveau bas autour de 20-25 %, parvient à se maintenir dans la seconde sous-période, et se renforce même relativement puisqu’elle diminue moins vite que son poids économique (elle atteint 13,5 % en 2021). Tout se passe donc comme si les salariés de l’industrie qui avaient été plutôt négligés au début, ont par la suite pu maintenir leur pouvoir d’achat global (en tout cas sa part socialisée) grâce à une meilleure protection inhérente à leur taux de syndicalisation et à un meilleur rapport de forces salarial...

[1] La DADS ou Déclaration Annuelle des Données Sociales est une formalité administrative pour toutes les entreprises de France, qui sont tenues de déclarer les effectifs et les rémunérations brutes à partir desquels sont calculés les cotisations sociales et les droits des salariés. Celle-ci a été progressivement remplacée à partir de 2016 par une Déclaration Sociale Nominative (DSN) pour les entreprises et la fonction publique, qui est informatisée, allégée et simplifiée, liée au logiciel de paye et donc moins contraignante pour les employeurs. L’administration réalise également de substantielles économies à cette occasion (de l’ordre de 3 à 4 Milliards d’euros par an).

[2] L'INSEE réalise chaque année, en partenariat avec le ministère du Travail, l'Enquête sur le Coût de la Main-d’œuvre et la Structure des Salaires (ECMOSS) auprès de 18 000 établissements. Cette enquête obligatoire a pour objectif de mesurer les différentes composantes du salaire, du coût du travail et du temps de travail et permet d'effectuer des comparaisons entre les pays de l'Union européenne. Toutefois, son exploitation est complexe, et requiert un certain laps de temps avant que ses résultats ne puissent être intégralement publiés.

[3] Ces enquêtes confidentielles sont soumises au secret statistique et relèvent d’organisme de contrôle comme le CNIS (le Conseil National de l’Information Statistique) et la CNIL, qui protègent la sécurité des données et les droits des citoyens. Ces mesures sont la contrepartie de l’obligation de réponse qui résulte de la grande loi statistique de 1951, puis du règlement général sur la protection des données de 2016 (RGPD) et des lois de 1978 et 2018. Si les enquêtes obligatoires sont très encadrées juridiquement, elles sont parfois détournées en réalité.

[4] Cette série du salaire annuel moyen synthétise et harmonise les résultats de diverses enquêtes (de la DARES notamment) et des données administratives issues des déclarations obligatoires pour les entreprises (DADS).

[5] La période disponible est plus courte, 1950-2018 (68 ans). Son champ est plus limité : France hors Mayotte depuis 2000, France métropolitaine jusqu'en 1999, salariés du privé et des entreprises publiques, y compris bénéficiaires de contrats aidés, apprentis et stagiaires ; hors salariés agricoles et des particuliers-employeurs.

[6] Cette question est essentielle pour les statisticiens, mais ne devrait pas gêner notre étude. Il convient de noter cependant que le pouvoir d’achat d’un revenu (et le salaire en est un) est souvent calculé de manière classique par l’utilisation d’un « déflateur » ou une série d’indices de prix significatifs. C’est la plupart du temps l’IPC (l’Indice des Prix à la Consommation) qui est une série très connue, dont le calcul, le champ et les définitions sont conventionnelles et discutables, mais le procédé est simple. En revanche, le PIB est un agrégat complexe qui demande des calculs différents et incomparablement plus nombreux. Il repose sur le principe du partage volume-prix des biens (et de certains services), pour tous les produits, et dépend de multiples indices de prix. C’est une autre histoire, et les 2 séries ne sont pas strictement comparables. Mais on peut l’ignorer à ce niveau de réflexion.

[7] L’inflation à 2 chiffres débute en 1974 (1er choc pétrolier) et se résout au cours des années 1980. Elle sera en partie la justification officielle du tournant de la rigueur, qui repose sur une vision monétaire orthodoxe (choix de l’austérité).

[8] Il convient de préciser ici que les nomenclatures des CSP ont été sensiblement modifiées par l’INSEE en 1983, ce qui a provoqué une rupture de séries cette année-là. Les définitions et les termes ne sont pas strictement comparables mais les ordres de grandeur demeurent. Un barre verticale a donc été insérée dans le graphique.

[9] La notion de « CSP » de l’INSEE reflète un compromis entre l’approche socio-économique classique qui repose sur le critère de contrôle du capital et celle, professionnelle, des entreprises qui met en avant la hiérarchie de commandement et la qualification professionnelle. La catégorie des cadres supérieurs par exemple comprend notamment les cadres dirigeants salariés (dont les PDG), bien qu’ils soient souvent actionnaires principaux...

[10] Il se limite à la France (hors Mayotte), aux entreprises de 10 salariés ou plus du secteur privé hors agriculture, activités des ménages en tant qu’employeurs, activités extraterritoriales et défense. On notera le changement de terminologie (« Structure of Earnings Survey ») qui reflète la volonté d’harmonisation européenne.

[11] Tous les secteurs, ne sont pas représentés, on a seulement indiqué ici les principaux et les plus significatifs.

[12] Le répertoire d’entreprises ESANE de l’INSEE recensait en 2019 un total de 4,1 Millions d’entreprises dans les secteurs marchands non agricoles et non financiers (et hors services publics donc). Il y avait parmi elles 276 Grandes entreprises qui regroupaient 26,9 % des effectifs salariés en EQTP (équivalent temps plein) et généraient 32,0 % de la valeur ajoutée hors taxes. On trouvait ensuite 5.861 ETI (ou Entreprises de taille intermédiaire, employant entre 250 et 5.000 personnes) qui assuraient respectivement 24,6 % des effectifs et 25,5 % de la VA. Tout en bas de l’échelle, les 3,9 Millions de micro-entreprises représentant 96,1 % du total des entreprises cumulaient 18,9 % des effectifs et 19,3 % de la VA ! Cela donne une idée du fort degré de concentration de l’économie française...

[13] Le Revenu National est un agrégat essentiel de la Comptabilité nationale, qui est sensiblement égal au PIB en pratique, sauf pour les pays où les flux de revenus extérieurs (salaires, profits, etc.) sont importants (USA par exemple), car il faut les défalquer pour obtenir le montant du produit intérieur. En outre, il n’a de signification véritable pour les études et comparaisons internationales qu’en « net », c-à-d en déduisant la part annuelle de l’amortissement économique, qui est indispensable pour le renouvellement de la capacité de production, et dont la contrepartie ne peut théoriquement être distribuée. Ce dernier est toutefois très mal connu (et difficile à calculer) et la plupart du temps on se contente du Brut, comme d’ailleurs pour tous les agrégats courants.

[14] On suppose que les cotisations sociales versées fictivement par les salariés (mais collectées réellement par l’employeur et reversées à la SS) sont égales au revenu indirect perçu sous une autre forme par le salarié (ligne D643CE ou Cotisations Sociales Effectives dans le Compte de distribution secondaire du revenu des Ménages).

[15] L’INSEE a bataillé avec le gouvernement sur ce point et a imposé son interprétation, mais elle est contournée.

[16] Depuis quelques années, et particulièrement depuis la crise sanitaire, les CS à la charge des salariés ont été également allégées en mettant en avant le seul salaire net, mais les problèmes de financement demeurent...

[17] Il faut rappeler qu’il s’agit de francs courants convertis en euros sur la base du taux de change officiel.

[18] Les termes « secteur » et « branche » ne sont pas équivalents en Comptabilité nationale. Le secteur d’activité se réfère à un découpage de l'économie française selon les domaines d’activité des agents économiques, c-à-d les entreprises, qui sont regroupées en fonction de leur activité principale, alors que la notion de branche, qui est plus technique, se réfère à un découpage selon une filière branche/produit homogène. En fait, en dehors de la notion de branche « pure » qui a été utilisée pour les projections et la planification (surtout en France), la branche au sens courant se réfère à la pratique française qui est un compromis par rapport à la conception anglo-saxonne axée sur les revenus observés des agents économiques définis par leur autonomie juridique. Certaines ambiguïtés et contradictions en résultent...