Après avoir analysé le cadre social global dans lequel s’est répartie la valeur ajoutée au lendemain de la seconde guerre mondiale, et comment les salaires ont vu leur part réduite au fil du temps, voici venu le dernier volet de notre étude, qui s’attachera d’abord au statut spécifique du SMIC dans la répartition des « coûts salariaux » ainsi qu’à toutes ses conséquences sur l’évolution du mode de financement de notre système de sécurité sociale. Nous serons ainsi à même de déterminer à quel point cette mutation soutenue par le monde patronal et les derniers gouvernements qui se sont succédé correspond bien à une remise en cause de notre modèle français de protection sociale...

Dans un premier temps, nous examinerons la répartition des salaires autour du niveau du SMIC, puis les effets des divers « allégements de charges » et autres exonérations de cotisations sociales qui se sont multipliés ces dernières années, et qui ont eu pour objet de réduire rapidement le « coût du travail », selon des objectifs affichés officiellement. Nous nous appuierons en partie pour cela sur les éléments d’analyse des salaires déjà dégagés dans les précédents volets de l’étude.

Puis, sur le plan macroéconomique, nous examinerons l’évolution de la fameuse progression des prélèvements obligatoires[1], dont le poids global est souvent jugé excessif par le monde patronal et médiatique, et fermement condamné à ce titre depuis des décennies, mais qui n’est à mon sens qu’une tarte à la crème fort commune. Cela nous permettra surtout de mettre en évidence les profondes modifications de structure que ceux-ci ont subies dans le temps, et ainsi de mieux appréhender les bouleversements en cours dans notre société.

Enfin, nous nous pencherons sur les comptes de la Sécurité Sociale, ceux des organismes publics comme leur traduction macroéconomique par l’INSEE, et tenterons d’y voir les traces et les effets de leur nouveau mode de financement, au moment justement où le PLFSS (Projet de Loi de Financement de la Sécurité Sociale) pour l’année 2023 vient d’être adopté sans vote par l’Assemblé nationale[2]. Cela nous amènera notamment à discuter en passant de la fameuse question du « Trou de la Sécu », qui n’est pas centrale dans notre démarche mais qu’il convient de clore par souci de vérité... et afin de mettre un terme à des débats sans objet.

Il nous restera finalement à conclure sur la question de départ, qui portait sur les effets des allègements et autres exemptions de charges sociales patronales au niveau du SMIC, et à mesurer plus clairement les conséquences de la disparition programmée de celles-ci sur la rémunération globale du travail, mais aussi – et de façon plus essentielle – sur la remise en cause de notre système de protection sociale, dont la Sécurité Sociale est le visage emblématique depuis 1945...

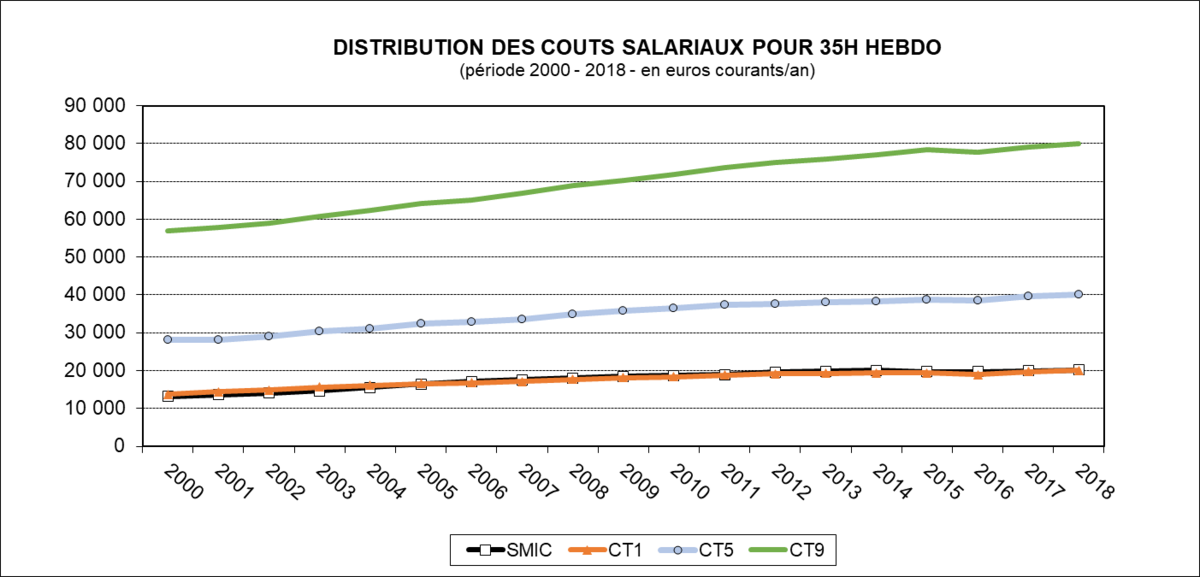

Une première remarque liminaire d’importance est nécessaire avant d’aborder la figure 16 qui représente la distribution des salaires autour ou au-dessus du niveau du SMIC. Il s’agit de la terminologie actuellement retenue par l’INSEE de « coûts salariaux », c’est-à-dire que notre Institut national a dû adopter la vision courante du monde des affaires[3] pour qui les salaires (directs ou indirects) sont une « charge ». C’est effectivement le cas d’un strict point de vue comptable, au niveau de l’entreprise, pour qui la comptabilité immédiate (le journal des entrées et sorties) comprend fondamentalement des produits et des charges, mais ces deux catégories de base sont le résultat d’un processus historique (la comptabilité en partie double dont la mise en place date de la fin du moyen-âge) et non d’une analyse économique[4] rigoureuse qui viendra dans les siècles suivants[5]. Il n'empêche que la vision idéologique courante du (petit) patronat est bien celle de charges... qu’il faut évidemment alléger.

Figure 16

Agrandissement : Illustration 1

Source : Insee et législation sociale

Par ailleurs, d’autres points de méthode importants sont à prendre en considération : le coût salarial est complet, c-à-d qu’il comprend le salaire net + les charges salariales + les charges patronales (c’est le revenu total) ; il tient compte ici des mesures générales d'allègements des cotisations patronales de sécurité sociale ; les sources principales sont l’enquête ECMOSS pour 2018 et la législation sociale ; enfin et surtout, il s’agit de calculs théoriques, et non d’observations directes, même si les données initiales sont exactes. L’hypothèse principale est celle d’un calcul sur la base d’un travail hebdomadaire de 35 heures, ce qui n’est pas toujours le cas en pratique... Les 4 séries présentées correspondent à 4 niveaux de coût salarial : le SMIC, le 1er décile (CT1), le 5ème décile (CT5) ou médiane, le 9ème décile (CT9)[6]. Leur analyse appelle les commentaires suivants :

- On constate tout d’abord que le SMIC[7] se confond pratiquement avec CT1, les 10 % de salariés les moins payés. On peut en déduire que 1/10ème des salariés a un salaire aligné sur le SMIC, ou que celui-ci (un plancher en principe) attire les autres salaires vers le bas. On peut même noter que CT1 est parfois légèrement plus bas que le minimum légal (sur les 10 dernières années en particulier), ce qui pose un problème si tout le monde est à 35 h...

- Le salaire médian (CT5), celui de la moitié des salariés, est fixé à 40.059 €, soit environ le double du SMIC, et ce rapport reste quasiment constant sur la période...

- De même, les 10 % de salariés les mieux payés (CT9) ont un revenu minimal dans un rapport d’environ 4 fois avec ceux restés au niveau du SMIC, et ce rapport (appelé « interdécile») entre CT9 et CT1 est lui aussi pratiquement constant. Si des salaires plus dispersés aux extrêmes sont probables, il apparaît au contraire que la structure moyenne des rémunérations est très stable, et qu’on puisse l’imputer à l’effet de tassement du SMIC.

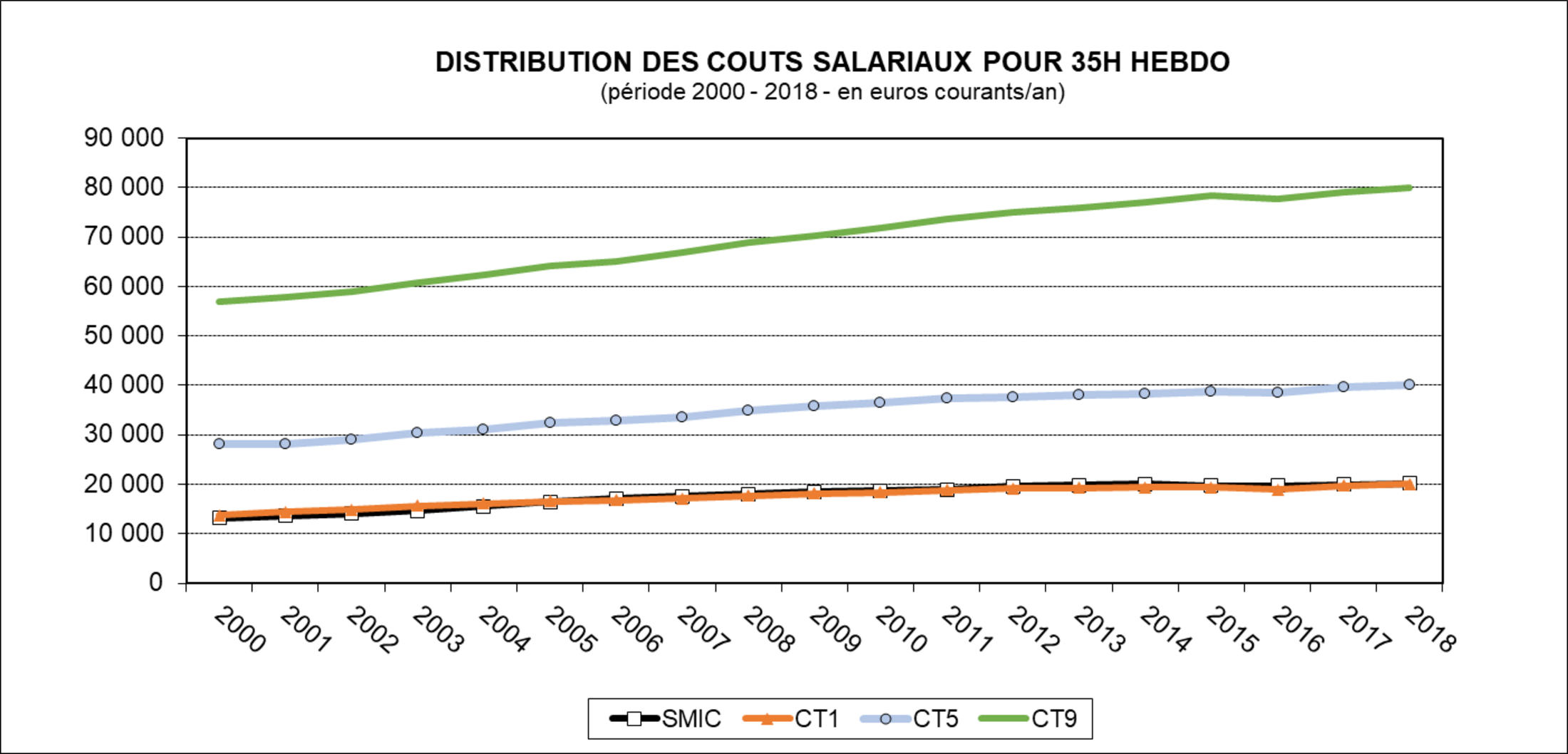

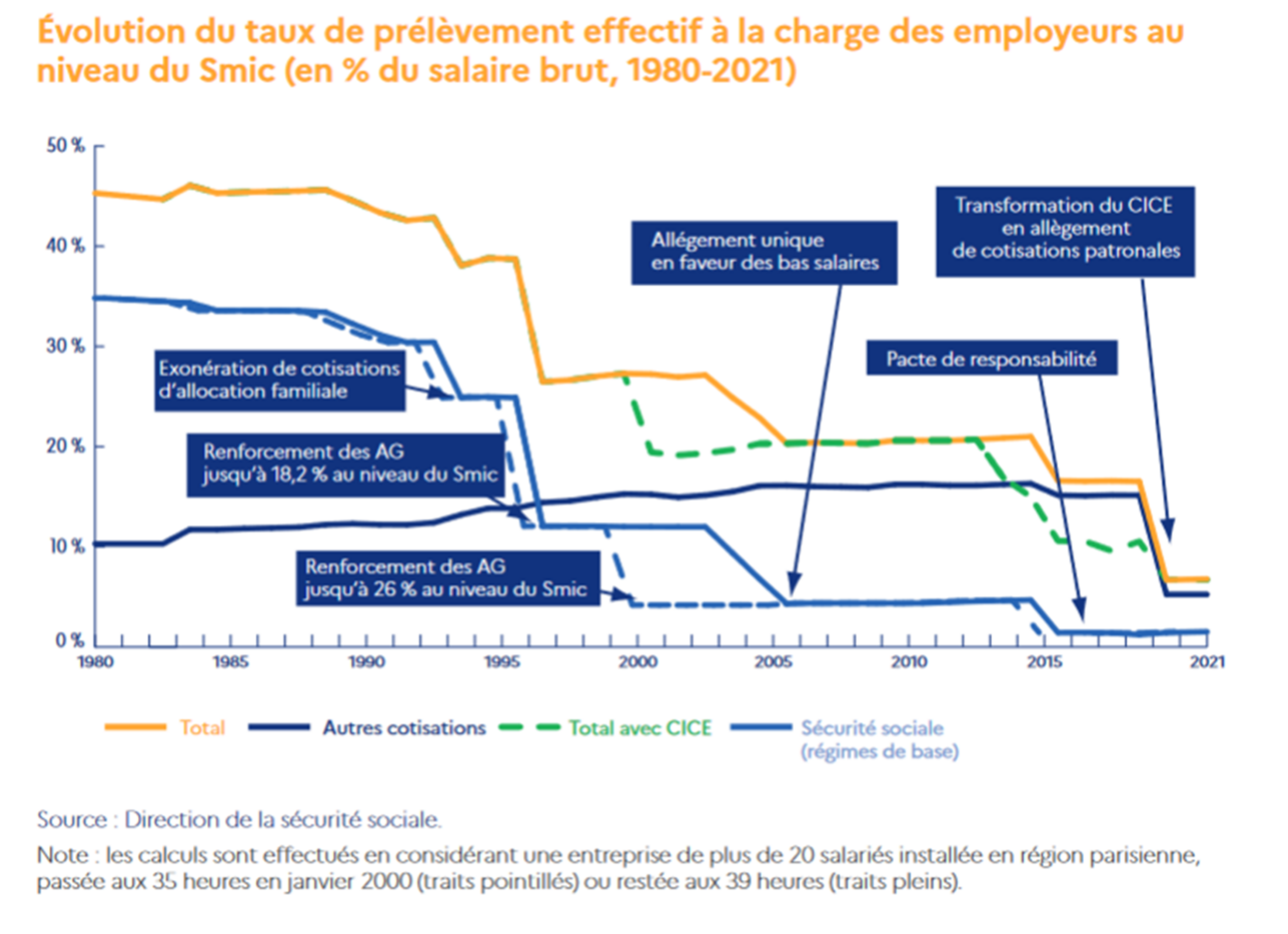

Figure 17

Agrandissement : Illustration 2

Des calculs précis effectués plus récemment par la Direction de la Sécurité Sociale[8] donnent une estimation particulièrement significative de l’ampleur des allègements (Figure 17) de la charge des employeurs au niveau du SMIC sur les 40 dernières années :

- Le taux de prélèvement effectif des cotisations patronales passe ainsi d’un peu plus de 45 % en 1980 à 6,79 % au niveau du SMIC (sur le périmètre retenu).

- La Direction de la Sécurité Sociale précise même que : « Les entreprises sont aujourd’hui totalement exonérées des cotisations patronales de sécurité sociale pour les risques famille, maladie, vieillesse, de la contribution de solidarité pour l’autonomie et de la cotisation au Fonds national d’aide au logement (Fnal) pour leurs salariés rémunérés au Smic.» Il ne resterait donc plus que la branche des Accidents du travail à contribuer à la protection sociale des salariés... ?? Pour combien de temps ?

- Dans le graphique, on peut semble-t-il distinguer 3 grandes périodes: de 1980 à 1995 (taux supérieur à 40 %), de 1996 à 2018 (politique d’exonération systématique, en même temps que se met en place la CSG, et on reste autour de 20 %), après 2016 (accélération brutale de la chute, avec divers allègements et transformation du CICE, politique Macron).

- Malgré tout, il faut tenir compte des limites de cette étude: entreprises de plus de 20 salariés, région parisienne, passage aux 35 heures, etc. ce qui exclut une grande partie des TPE ou des PME, où certes les salaires sont nettement plus bas, mais où le taux de prélèvement patronal reste probablement élevé.

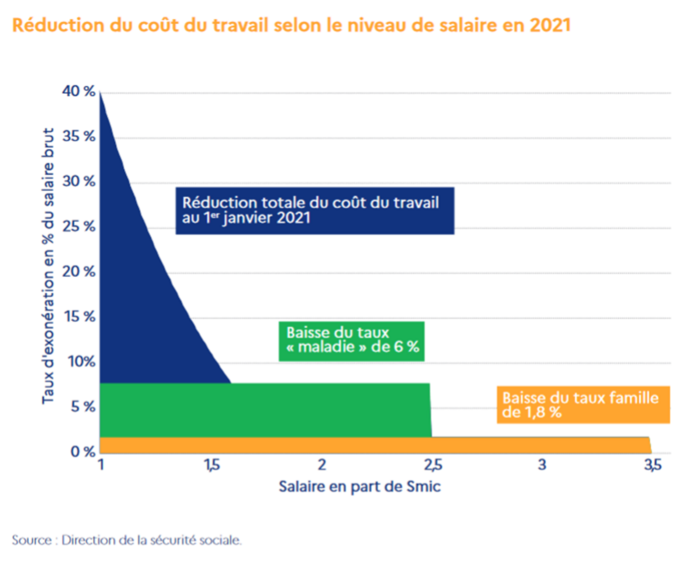

Figure 18

Agrandissement : Illustration 3

L’extension des exonérations aux autres niveaux de rémunération devrait aboutir à une réduction progressive du coût du travail dès 2021[9] (Figure 18) :

- La réduction totale du coût du travail était actée au 1er janvier 2021 jusqu’à 1,5 fois le SMIC et devrait se poursuivre ensuite jusqu’à 3,5 SMIC.

- Il est cependant probable que les effets de la politique sanitaire de lutte contre la COVID 19 (la plus grande récession depuis 1945 et un soutien massif de l’Etat à l’économie) ont ralenti la progression envisagée de ces mesures, mais que le processus devrait reprendre...

- Les effets attendus de cette politique et sa généralisation probable ne sont donc pas encore parvenus à leur terme ...

Au niveau macroéconomique, cette diminution massive des cotisations sociales, qui s’est donc fortement accentuée ces dernières années, a eu des effets économiques importants. Non seulement cette politique a fortement réduit la part indirecte ou différée des revenus du travail que perçoivent normalement les salariés, mais encore elle a entraîné dans le même temps de profonds changements dans le montant et la structure des ressources des Administrations Publiques (APU). On peut apprécier ce phénomène, qui est souvent mal connu, en examinant l’évolution des Prélèvements Obligatoires (P.O.) dans la CN sur longue période[10].

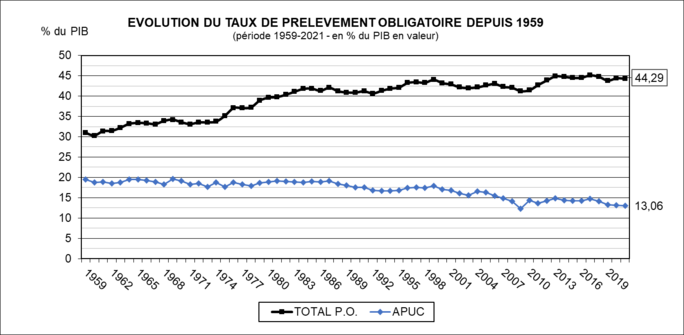

Figure 19

Agrandissement : Illustration 4

Source : Comptes Nationaux - Base 2014, Insee

La Figure 19 représente l’évolution comparée du taux de PO global, et de celui des seules APU Centrales (ou APUC)[11] qui symbolisent souvent l’Etat dans l’esprit du public :

- Le taux de PO global joue un rôle très emblématique dans les représentations idéologiques de l’Etat et dans les débats courants de politique économique, dans la mesure où il est souvent présenté comme l’une des principales mesures du poids économique de l’Etat au sens large, celle qui est à mon sens la plus significative[12]. Ce ratio s’établit en 2021 à 44,29 %, ce qui est effectivement l’un des plus élevés de l’Union européenne, mais après le Danemark (47,6 % en 2020), et il reste proche de celui des autres grands pays de la zone euro (41,7 % en 2020) ou de la moyenne de l’UE (41,3 % en 2020)[13]. Les écarts importants que l’on constate avec les pays à faible taux de PO (Irlande, Roumanie) sont dus à la faiblesse de leurs administrations de SS.

- Son évolution sur l’intervalle 1959-2021 est importante, car il passe rapidement d’un niveau de 30 %, en début de période, à près de 45 % aujourd’hui. Toutefois, cet accroissement n’est vraiment fort que sur les 20 première années (jusqu’en 1982, où il dépasse les 40 %) et depuis 40 ans il tend à se maintenir entre 40 et 45 %, ce qui contredit l’idée fort répandue dans la classe politique d’une dérive incontrôlable des impôts… Si on veut raffiner, on peut raisonnablement estimer que le taux de PO fluctue surtout au gré des politiques conjoncturelles de chacun des gouvernements, et en particulier de leur politique sociale. Sur les 12 dernières années, deux mouvements sont nettement perceptibles : une progression rapide juste après 2010 qui correspond vraisemblablement aux mesures sociales prises en raison de la crise économique de 2009 (forte récession et aggravation du chômage), puis à partir de 2017 la légère baisse de ce ratio (réformes Macron), mais qui se relève un peu pendant les deux dernières années de la période, marquées par la Covid, la grave récession de 2021 induite par l’arrêt provoqué de l’économie et les mesures de soutien en parallèle.

- Afin de préciser l’analyse et de mettre un terme à certaines idées reçues, j’ai fait figurer la part des APUC[14] qui a constamment et régulièrement[15] diminué, passant de près de 20 % du PIB en 1959 à 13,1 % aujourd’hui. J’ai surtout voulu souligner ici le fait que ce ne sont pas les impôts de l’Etat central qui sont responsables de l’accroissement global des PO sur la période. L’essentiel de la différence réside dans l’accroissement continu de la part des dépenses sociales, comme on va le voir maintenant…

Figure 20

Agrandissement : Illustration 5

Source : Comptes Nationaux - Base 2014, Insee

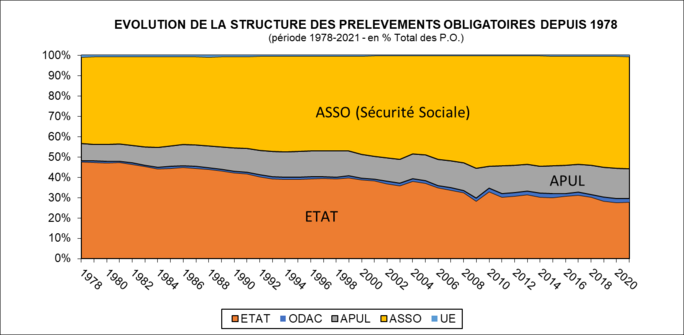

L’examen détaillé de la structure de l’ensemble des prélèvements obligatoires depuis une quarantaine d’années[16] (Figure 20) montre bien quelles sont les administrations publiques[17] qui ont le plus « bénéficié » de cette hausse globale (en % du total des prélèvements) :

- On constate tout d’abord que l’Etat (au sens strict) qui percevait en 1978 près de la moitié des PO (47,6 %) n’en recueille en 2021 que 27,8 % (soit 12,3 % du PIB), ce qui confirme que son poids a bien été divisé par près de 2, et invalide le discours actuel sur ses dépenses « excessives».

- Les Collectivités locales (APUL) doublent approximativement leur poids sur la période (de 8,4 % à 14,7 %), mais cela ne fait qu’accompagner l’augmentation de leur part dans le PIB (de 3,1 % à 6,5 %). En d’autres termes, cette croissance reste modérée et n’est pas vraiment représentative de leur importance politico-économique réelle. Les lois de décentralisation des dernières décennies ont fortement accru leurs compétences juridico-administratives (et donc leurs dépenses) mais n’ont pas été accompagnées des recettes fiscales correspondantes, au contraire... En effet, le financement des budgets des APUL, qui se fait notamment par des prélèvements spécifiques (impôts locaux, taxe professionnelle, etc.), a vu sa part réduite brutalement ces dernières années (réformes Macron), alors que les transferts de l’Etat n’ont pas compensé ces pertes… Il y a une volonté d’augmenter les PO des APUL tout en leur faisant porter le poids[18].

- Mais l’évolution la plus spectaculaire est celle des Administrations de sécurité sociale (ASSO), dont le poids a augmenté de près du tiers (+30,3 %) sur la période, soit de 42,5 % du total des PO en 1978 à 55,3 % en 2021, c-à-d deux fois plus que la part de l’Etat ! Les prélèvements des ASSO sont passés parallèlement de 15,8 % du PIB à 24,5 % en 2021. Aujourd’hui, le budget de la Sécurité sociale est devenu bien supérieur à celui de l’Etat, et est représentatif du changement de nature de la dépense publique. L’Etat se renferme de plus en plus sur ses fonctions régaliennes classiques, alors que la Sécurité sociale assure de plus en plus les fonctions sociales. Le rapport est désormais de 1 à 2 entre ces deux piliers de la dépense publique !

- Enfin, les PO des ODAC et les transferts en faveur de l’UE sont presque négligeables, soit respectivement 1,7 % et 0,5 % du total des PO (et 0,7 % et 0,2 % du PIB) en 2021.

Figure 21

Agrandissement : Illustration 6

Source : Comptes Nationaux - Base 2014, Insee

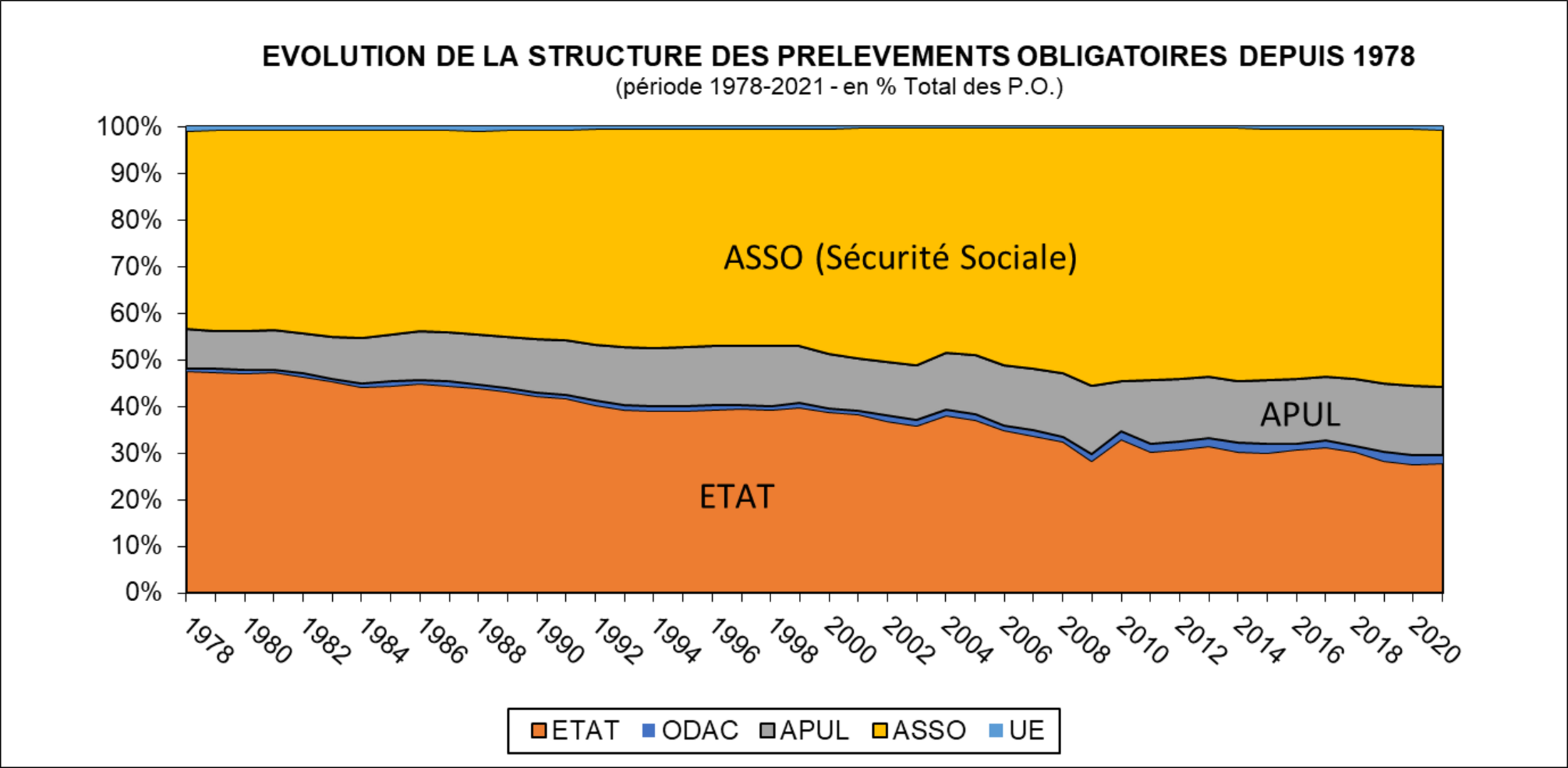

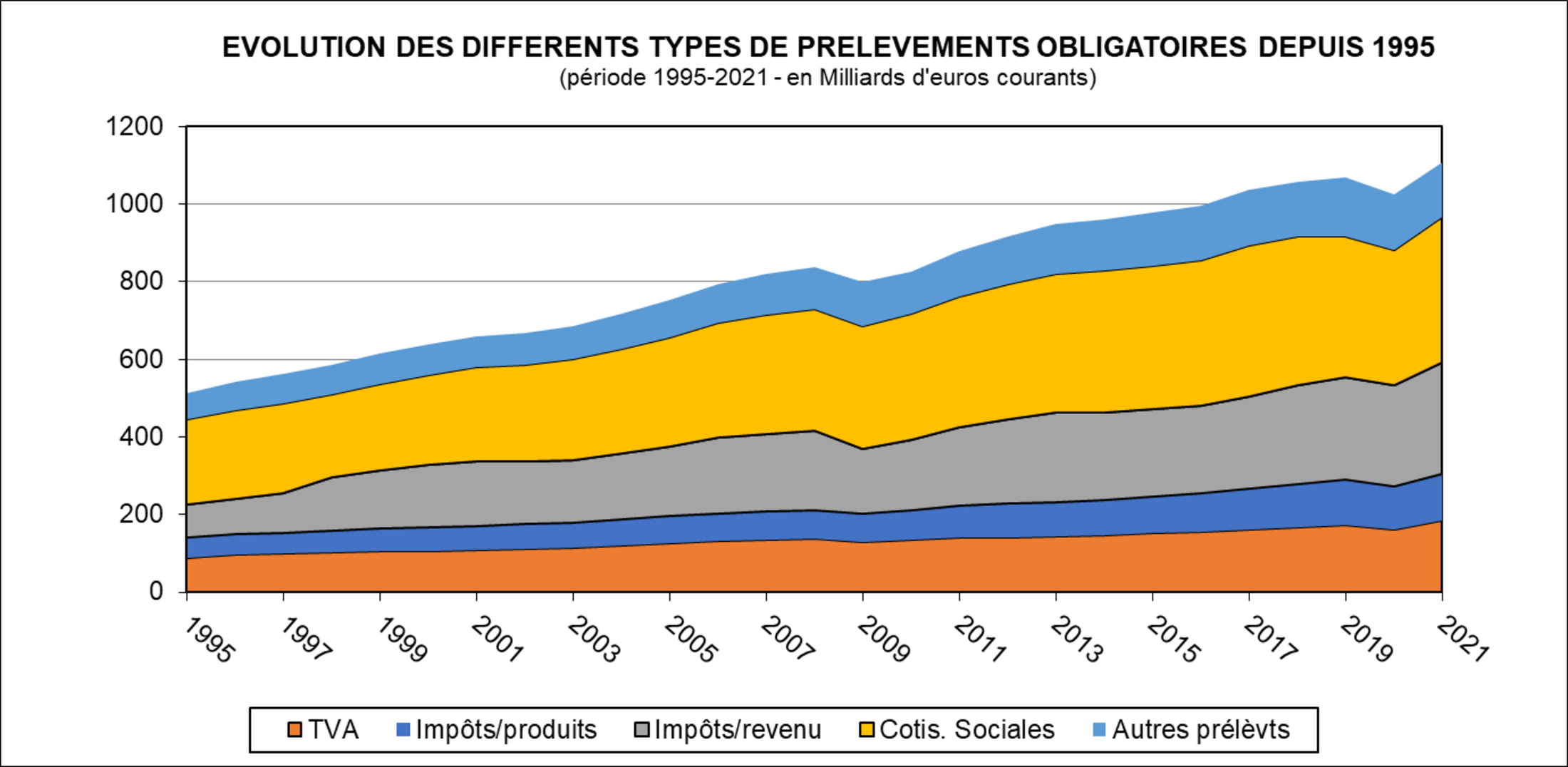

Une dernière approche de cette question est nécessaire, celle de la ventilation des PO par catégorie d’impôt ou de prélèvement (Figure 21)[19], qui permet de préciser certains points :

- Il convient d’abord de souligner que l’impôt sur le revenu au sens habituel du terme, à savoir l’Impôt sur le Revenu des Personnes Physiques (IRPP), ne représente en 2021 que 79,8 Mds € et seulement 7,2 % du total des PO (contre 8,3 % en 1995) ! Et encore, il n’y a que la moitié des ménages qui le paie car l’autre partie en est exemptée (du fait de revenus trop faibles). Mais le fait le plus saillant est que c’est pratiquement le seul impôt progressif qui reste, les autres étant de plus en plus proportionnels aux revenus, ou même dégressifs. Cela signifie que le système fiscal est de plus en plus inégalitaire… et qu’il ne corrige pratiquement plus les inégalités de la distribution primaire du revenu, du moins sur le plan fiscal ! C’est le signe d’une complète remise en cause du rôle social de l’impôt.

- Les impôts sur le revenu[20] ont néanmoins progressé très vite, et représentent aujourd’hui 288,3 Mds € (soit 26 % des PO). En dehors de l’IRPP et de l’IS sur les sociétés, c’est surtout la CSG[21], créée à la fin des années 1990 qui s’est accrue (129,5 Mds € et 11,7 % des PO en 2021), et qui contrairement à son appellation est devenue un réel impôt qui se substitue progressivement aux cotisations sociales. Sa nature universaliste qui touche tous les acteurs pareillement, et son calcul proportionnel en font un vecteur d’inégalité.

- La TVA et les impôts sur les produits ou la production, impôts indirects par nature et proportionnels, sont étroitement dépendants de la conjoncture et souvent privilégiés par les gouvernements pour leur réactivité et leur rendement important (TVA, TIPP[22]). Les rôles des deux types sont proches mais ont un poids assez constant dans les PO (27,5 %).

- Enfin, les Cotisations sociales restent toujours les prélèvements les plus importants, avec près d’un tiers des PO aujourd’hui (33,8 % en 2021), mais leur part s’est réduite sur les dernières décennies : chute brutale de 1995 à 1998 (de 43,2 % à 36,3 %) qui s’explique par l’institution de la CSG ; stagnation sur les 20 années suivantes autour de 36-37 % ; et enfin forte baisse à partir de 2017 jusqu’au niveau actuel (exonérations Macron) ! C’est un peu paradoxal car, si le poids de la SS s’est accru, celui des cotisations sociales diminue.

Figure 22

Agrandissement : Illustration 7

Source : Comptes Nationaux - Base 2014, Insee

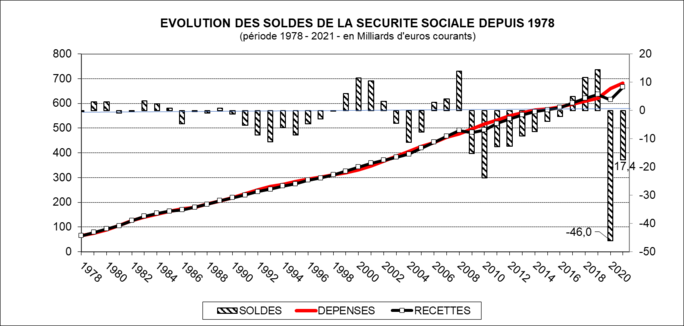

Il reste un dernier point très controversé à analyser quand on aborde les comptes[23] de la Sécurité sociale, à savoir l’évolution des recettes et dépenses, et de leurs soldes (Figure 22).

- A long terme, de 1978 à 2021, on peut constater que les dépenses et les recettes des ASSO s’équilibrent, contrairement à l’opinion largement répandue. Le mythe du « trou de la Sécu» ne repose que sur la mise en exergue de quelques années particulières où les conditions économiques ont été ponctuellement défavorables, et non sur une quelconque dérive structurelle fantasmée par des esprits prompts à dénoncer des dépenses sociales excessives. En outre, chacun des régimes ou branches de la SS a connu des évolutions très différentes. En revanche, la question globale du mode de financement demeure…

- Au total, sur cette quarantaine d’années, les dépenses ont augmenté de 10,4 fois et les recettes de 10,2 fois, ce qui est très proche. Le solde global ne représente au plus que quelques Milliards d’euros pour des montants de dépenses/recettes qui approchent aujourd’hui les 700 Mds € ! Enfin, les excédents et les déficits tendent à se compenser et le solde moyen s’établit en 2021 à -0,6 % du total des dépenses sur toute la période.

- J’ai figuré à part l’évolution des soldes[24] dans le même graphique (sur l’axe vertical droit), ce qui permet de mieux comprendre comment ces écarts se sont formés. Les déficits (car c’est le nœud des débats) se créent après une récession (1992, 2009 et 2020) et mettent quelques années à se résorber. Les mécanismes varient mais résultent en général de la combinaison de deux forces opposées : la chute des recettes et l’accroissement des dépenses sociales en conséquence de la crise. La dernière période 2017-2021 (Macron) est atypique, et à bien des égards exceptionnelle, car on constate d’abord une politique d’austérité (baisse des dépenses), qui est suivie avec la crise sanitaire de 2020-21 d’une récession de très grande ampleur, où les dépenses publiques s’accroissent fortement pour soutenir la demande (le « Quoi qu’il en coûte») …

Figure 23

Agrandissement : Illustration 8

Source : Projet de Loi de Financement de la Sécurité Sociale 2023 (PLFSS)

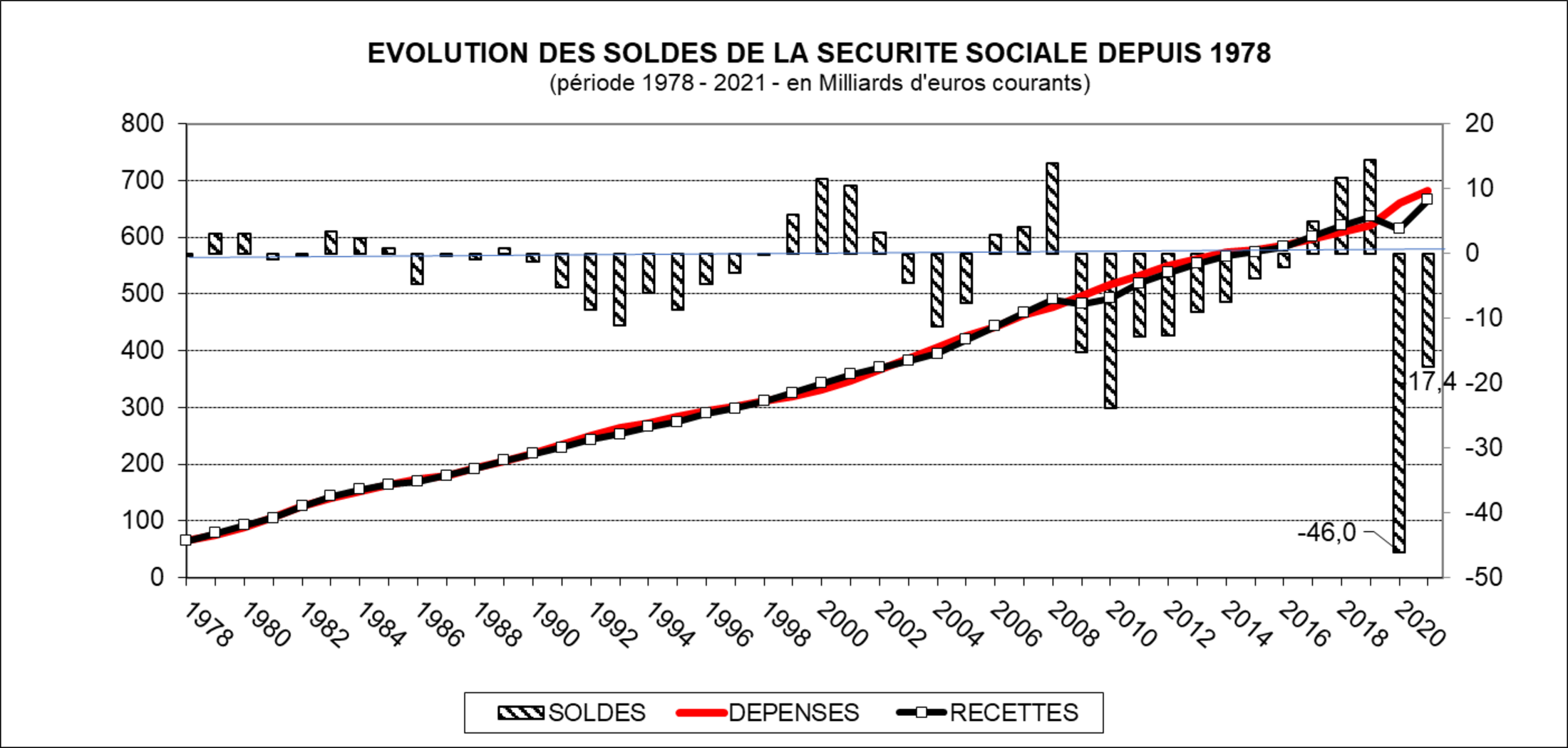

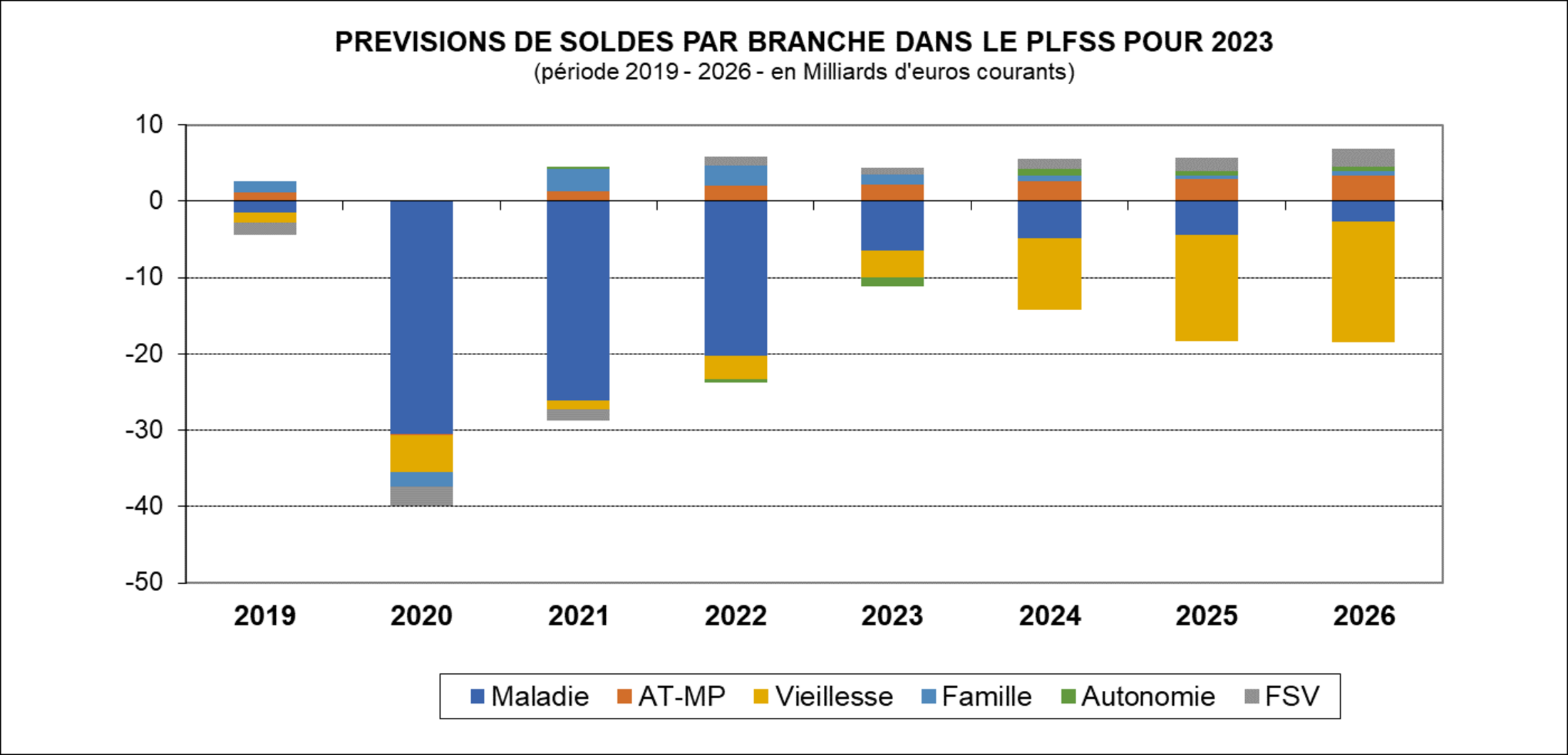

Le Projet de loi[25] de financement de la SS (Figure 23) qui vient d’être adopté sans vote, comporte des données intéressantes sur les estimations des soldes passés, présents et futurs :

- Il est évident que le caractère exceptionnel des deux années COVID, de la politique Macron et de leurs effets ultérieurs, ne peut servir de référence. Les soldes de 2020 et 2021 (-39,7 et -24,3 Mds €), qui diffèrent légèrement de ceux de la CN (respectivement -46,0 et -17,4 Mds €), sont dus à des causes spécifiques et inédites déjà abordées.

- Le plus intéressant réside dans la structure des soldes et leur évolution. Sans rentrer dans les détails (l’univers de la SS est extrêmement technique !), on notera que les déficits proviennent essentiellement de la branche « maladie» jusqu’en 2023, et qu’à partir de 2024 les prévisionnistes tablent sur une inversion des facteurs de déséquilibre et une forte montée de celle de la « vieillesse ». Il semble que les services de Bercy aient en fait préparé certains arguments pour le débat à venir sur les retraites !

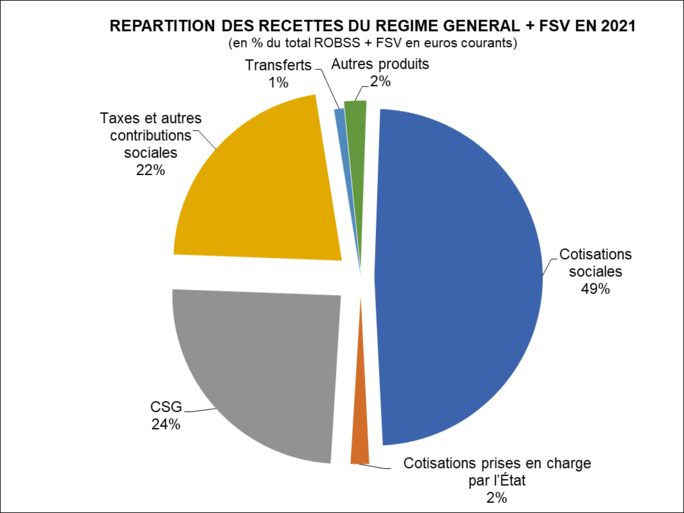

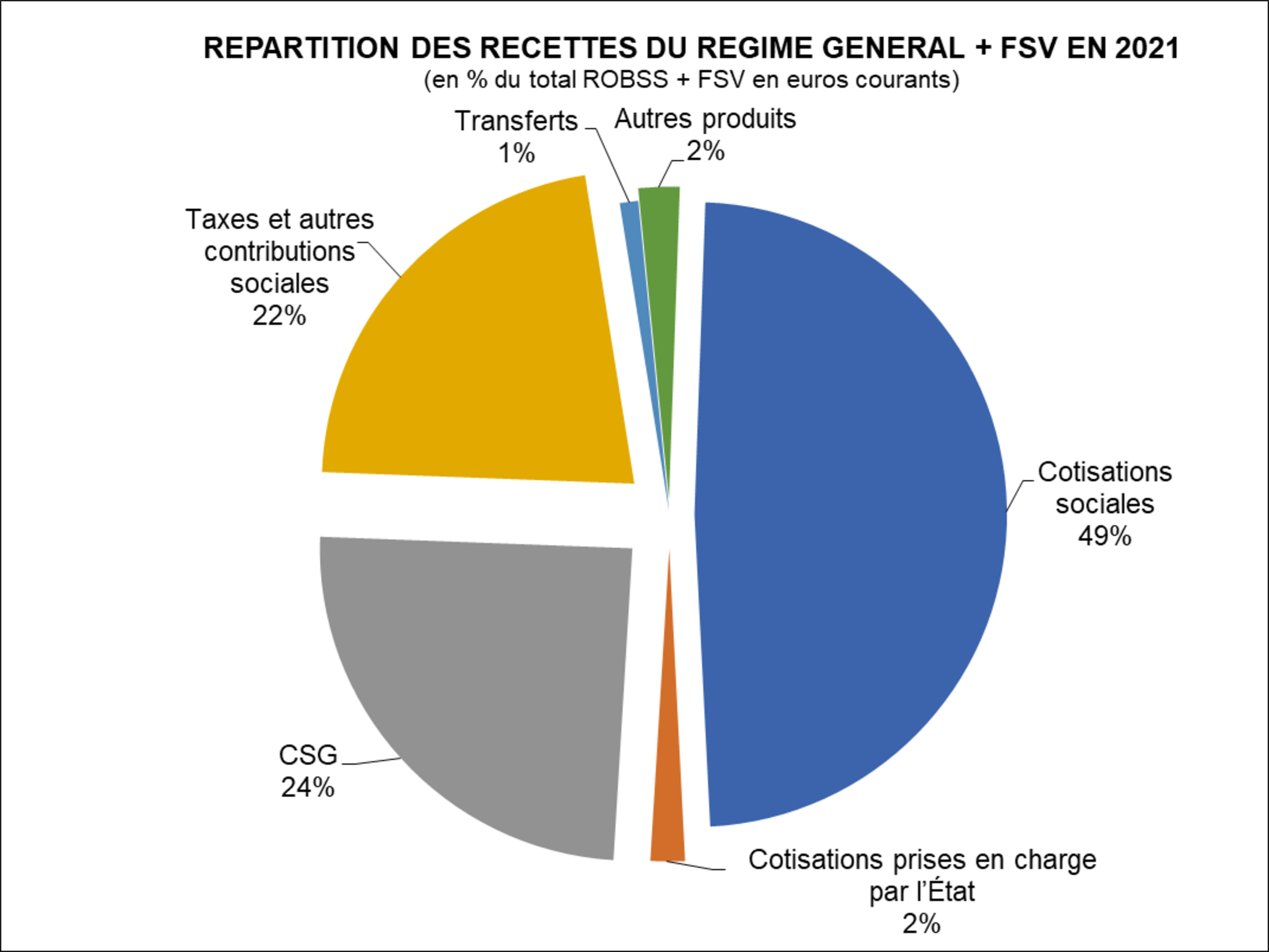

Figure 24

Agrandissement : Illustration 9

Source : Rapport de la Commission des Comptes de la Sécurité Sociale - Juillet 2022

La Commission des comptes de la Sécurité Sociale[26] qui s’est tenue à l’été 2022 a publié son rapport habituel avec quelques observations sur la structure des recettes[27] (Figure 24).

- Dans ces Comptes de la SS (avec leurs définitions particulières), on peut constater que les Cotisations sociales représentent à peine moins de la moitié des ressources, soit seulement 49 %. Il est vrai que l’Etat prend en charge 2 % de cotisations supplémentaires pour ses propres agents, mais cela a une tout autre signification.

- Symétriquement, l’autre moitié des recettes du budget est financée par des impôts et taxes, dont la fameuse CSG qui s’est progressivement substituée aux cotisations sociales. On voit ici la caractéristique du mode de financement actuel de la SS qui passe désormais de plus en plus par l’impôt, et non par les cotisations de ses membres comme c’était le cas lors de sa genèse en 1945 (modèle Bismarckien contre Beveridgien).

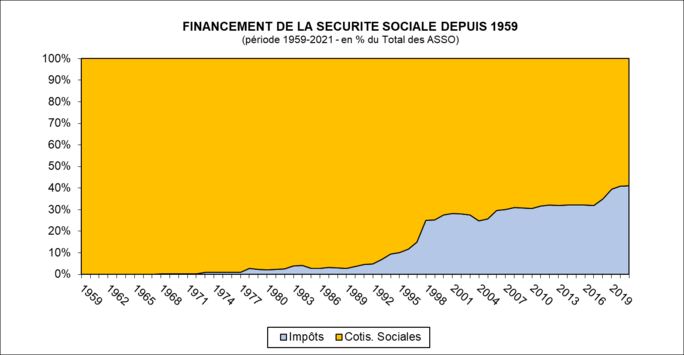

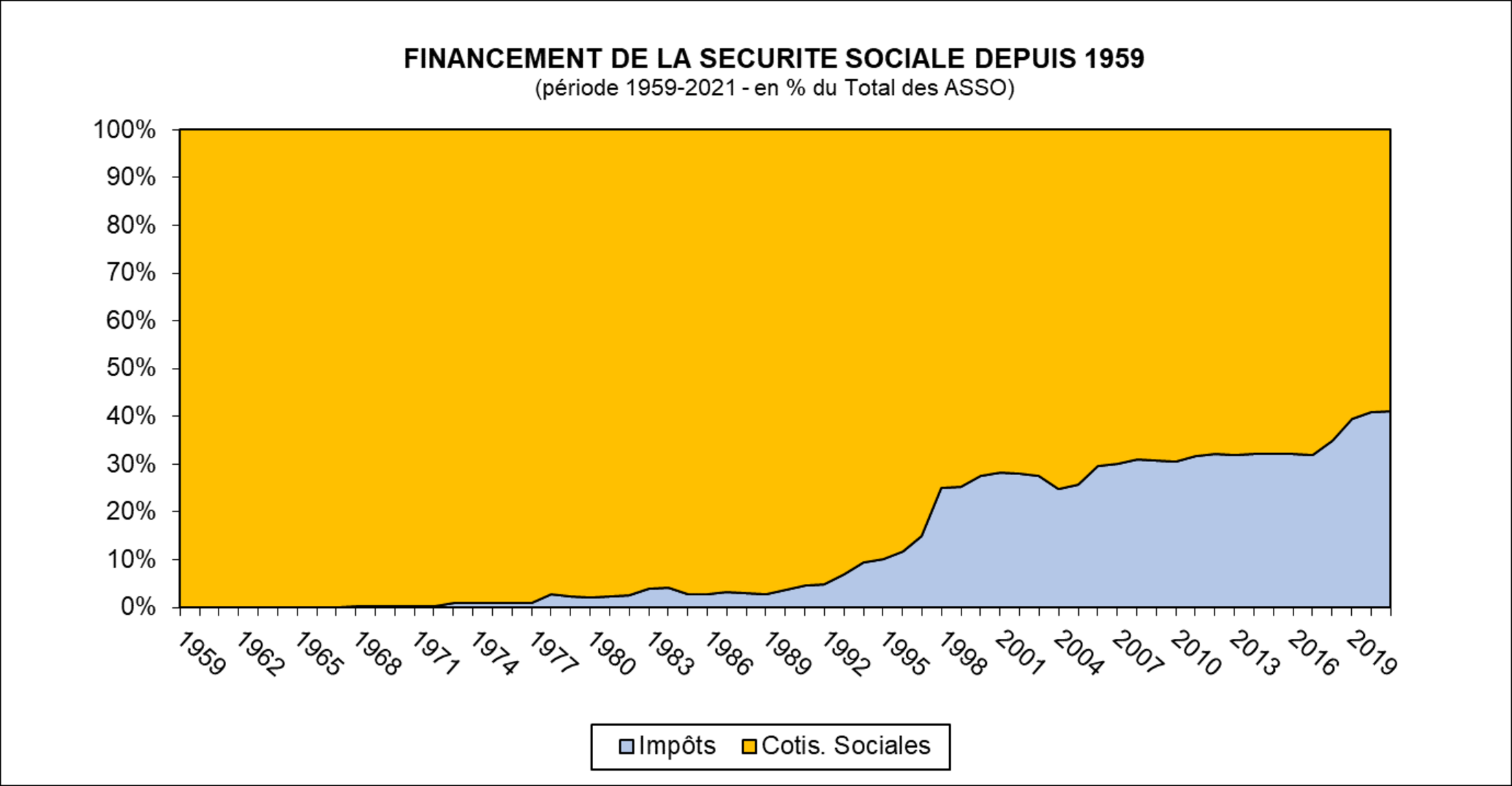

Figure 25

Agrandissement : Illustration 10

Source : Comptes Nationaux - Base 2014, Insee

Cette grande tendance au remplacement des CS par l’impôt est confirmée par la CN. La Figure 25 présente les résultats de l’approche macroéconomique dont le constat est analogue :

- Le financement des administrations de sécurité sociale (les ASSOS[28] au sens de la CN) repose depuis 1959 sur cette double origine des prélèvements: d’une part les cotisations sociales des membres au sens plein (salaire indirect ou différé), qui gardent en principe un droit de regard sur la gestion de ces fonds communs et, d’autre part, l’affectation pure et simple d’une partie de l’impôt collecté par l’Etat à la couverture des dépenses sociales, qui rend enfin ce dernier arbitre des choix à effectuer et de l’étendue de cette couverture.

- On voit bien que le premier mode de financement (les CS) est exclusivement dominant au départ, et c’est en 1968 qu’apparaissent les premiers transferts de flux fiscaux vers les ASSO. Cette source secondaire (impôts) reste négligeable et inférieure à 5 % du total jusque 1982. C’est en 1998 qu’elle décolle véritablement avec la CSG, et dépasse 25 %.

- Après 1998, un nouvel équilibre s’installe pendant une vingtaine d’années, qui va voir diminuer lentement la part des CS des ¾ vers les 2/3 du total des PO de la SS. Puis, de 2017 à 2019 la part des CS chute brutalement de près de 10 points (de 68,1 % à 60,4 %) pour se stabiliser à 59,0 % en 2021. Il s’agit évidemment de la période Macron...

- Le ratio entre les deux modes de financement de la SS s’établit donc aujourd’hui autour d’un équilibre du type 60/40, mais pourrait à terme se rapprocher de celui de la parité 50/50, voire au-delà.

*

* *

A l’issue de cette Etude, nous sommes en mesure d’en tirer les principales conclusions :

- Le modèle social français reposait sur le financement de la Sécurité sociale par des cotisations (salariés et employeurs). Après la fin des 30 Glorieuses, les politiques de rigueur et de désindexation des prix de 1982-1983 opèrent un tournant qui le remet en cause.

- Les salaires directs et indirects, qui incluent les CS et forment le revenu ou le « coût du travail», progressent plus lentement depuis 40 ans, et on assiste à un transfert massif de la valeur ajoutée dont le partage favorise le capital au détriment du travail.

- Le développement des inégalités salariales et sociales s’est encore accru du fait de l’exonération croissante des CS sous Macron. Deux conséquences en résultent : la baisse relative des rémunérations qui se tassent au niveau du SMIC, et le financement croissant de la protection sociale par l’impôt, qui dépend désormais du bon vouloir d’un Etat, plus préoccupé par le poids des charges sociales au sens large que de l’intérêt général...

[1] Les Comptes nationaux proposent une classification économique des impôts et autres prélèvements à caractère obligatoire qui dépend du moment ou de la nature de l’activité économique : le revenu, la dépense (ou la production) et le patrimoine (ou la fortune). La synthèse en est faite autour de la notion de prélèvements obligatoires, qui sont souvent présentés en % du PIB qui donnent une mesure classique du poids de l’Etat et des Administrations Publiques (désignés habituellement dans la CN par le sigle générique de « APU » et comprenant essentiellement l’Etat + les Collectivités locales + les Administrations de Sécurité Sociale). Grâce au Système Européen de Comptes (SEC), qui régit et harmonise les comptes de tous les pays de l’UE (via un Règlement européen qui a force de loi), des comparaisons internationales sont alors possibles puisque les méthodes et définitions de base sont communes, et leur contenu réel très proche.

[2] Par l’utilisation du fameux article 49.3 de la Constitution de 1958 ! On notera avec intérêt que le budget de la Sécurité Sociale est bien supérieur à celui de l’Etat (quels que soient les périmètres conventionnels qui sont respectivement retenus), et que tous deux constituent les actes les plus importants de notre vie politique, mais qu’ils subissent finalement le même sort...

[3] Il s’agit souvent de publications à destination des professionnels ou du grand public, qui ne rentrent pas dans les subtilités de l’interprétation économique, mais cherchent d’abord à satisfaire une clientèle en lui parlant un langage qu’elle peut « comprendre ». Depuis 20 ans, l’Institut a complètement adapté son discours, au détriment parfois de la rigueur économique ou statistique (je l’ai critiqué sans succès), car il suit l’air du temps. Cela dit, on ne peut exclure le fait probable que la hiérarchie de l’Insee tend à céder aux pressions extérieures...

[4] Les économistes ont une vision différente de celle des comptables. Ils recherchent d’abord la fonction de telle ou telle dépense, qui diffère parfois du sens commun, comme l’investissement qui n’est pas une charge.

[5] Il convient toutefois, pour être complet, que l’analyse microéconomique (qui raisonne seulement au niveau de l’entreprise ou d’un acteur du marché) a développé au début du XXème siècle une théorie des coûts (il y en a 7, dont le coût unitaire, moyen, marginal, etc.) qui classe les salaires comme un coût pour l’entreprise, au même titre que les autres charges comme les matières premières, les impôts, les intérêts financiers, etc. mais les considère comme « variables » (et non fixes) car dépendants directement du niveau d’activité. Néanmoins, quand cette approche plus restrictive considère le salarié dans sa fonction de demandeur sur un autre marché (biens, travail), son salaire joue alors un autre rôle car ce revenu fait l’objet de choix (dans la théorie du consommateur par exemple).

[6] La distribution de ces coûts se fait selon une analyse classique en termes de déciles (tranches de 10 % ou de 1/10ème de l’ensemble des données). La valeur correspondant au 1er décile (CT1) est le seuil séparant les 10 % inférieurs des variables des 90 % supérieurs restants. Pour CT9 c’est l’inverse, il sépare les 90% inférieurs des 10 % supérieurs. Quant à CT5 on l’appelle communément la médiane : c’est la valeur qui sépare les 50 % inférieurs des 50 % supérieurs. L’espérance moyenne de vie est ainsi une médiane, l’âge atteint par 50 % d’une population donnée (aux conditions de vie du moment). Ce sont ainsi de premiers indicateurs de la dispersion des salaires.

[7] Le coût moyen d’un salarié au SMIC était en 2018 de 20.175 € annuels (pour 35 heures hebdomadaires).

[8] « Les chiffres-clé de la sécurité sociale 2020 » - Direction de la Sécurité Sociale (édition 2021).

[9] Même source que précédemment.

[10] Comme indiqué précédemment, les Prélèvements Obligatoires regroupent l’ensemble des contributions fiscales et sociales à caractère obligatoire (essentiellement les impôts et cotisations sociales) que versent les agents économiques aux différentes APU. Exprimés en % du PIB, ils mesurent le poids de l’Etat au sens large.

[11] Il s’agit des Administrations Publiques Centrales (APUC) qui comprennent surtout l’Etat dans son périmètre défini par la CN et quelques organismes divers d’AC qui lui sont liés (ODAC) comme l’Imprimerie Nationale.

[12] Dans leurs critiques du poids de l’Etat, les économistes libéraux tendent plutôt à privilégier les dépenses, qui sont le pendant symétrique des PO (qui sont des recettes), parce que le taux de dépense exprimé en % du PIB donne un chiffre bien plus élevé, qui se situe autour de 57 %. Hélas, ils oublient les double-comptes entre les dépenses des Collectivités locales et les transferts en leur faveur par l’Etat qui seul collecte les impôts et taxes !

[13] Source Eurostat. Le mode de calcul européen est légèrement différent car il inclut les prélèvements dus non recouvrables et les crédits d’impôts. Avec cette méthode, la France aurait un taux de 47,5 % en 2020.

[14] Les APUC (Administrations publiques centrales) comprennent surtout l’Etat, ainsi que divers Organismes d’administration centrale (ODAC) qui apparaissent en 1978 (mais leur très faible poids est < à 1 point de PIB).

[15] A noter que le creux de 2009 correspond à une récession très marquée où les recettes fiscales ont fortement chuté.

[16] Les sources de la CN ne sont pas assez détaillées pour remonter au-delà de 1978.

[17] Les APU se décomposent dans les comptes nationaux en : Etat, Organismes divers d’administrations centrale (ODAC), Administrations publiques locales (APUL), Administrations de Sécurité sociale (ASSO) et Institutions et organes de l’Union européenne (UE) qui perçoivent une très faible part du total des PO (inférieure à 0,5 %).

[18] C’est un peu plus complexe. La finalité de la politique gouvernementale semble être de réduire la part étatique du financement local afin de contraindre les APUL à augmenter d’eux-mêmes leurs propres impôts, sans que l’Etat paraisse en porter le blâme aux yeux de l’opinion. C’est une opération de maquillage du Budget de l’Etat.

[19] On ne peut guère remonter avant 1995, car plusieurs de ces impôts et taxes n’existaient pas avant.

[20] L’IRPP fait naturellement partie des Impôts sur le revenu, mais son poids relatif diminue très vite…

[21] On peut y rajouter la CRDS (Contribution au remboursement de la Dette sociale) qui joue un rôle analogue…

[22] La TIPP (Taxe intérieure sur les produits pétroliers), qui a récemment changé de nom (TICPE), fait partie de ces impôts et taxes indirectes sur l’essence, le tabac, etc. qui ont provoqué la colère des Gilets jaunes.

[23] Il s’agit des comptes retraités par la Comptabilité nationale, qui diffèrent légèrement de ceux de l’institution.

[24] En comptabilité nationale, les soldes des APU, comme de tous les agents économiques, apparaissent sur la ligne du solde comptable final du Compte de Capital, exprimé en Capacité (+) ou Besoin (-) de financement. Ils traduisent ainsi l’équilibre global annuel entre les ressources et les emplois des opérations (non financières).

[25] Ce budget un peu particulier est bâti selon des définitions, des conventions particulières (consolidation ou non) et le choix spécifique des organismes (régime général, mutuelles, FSV, CADES, etc.) qui rentrent de manière diverse dans les périmètres retenus. Il diffère des concepts et données de la Comptabilité nationale. Puisqu’il n’y a pas de définition universelle de la Sécurité Sociale, il existe donc plusieurs types de « Comptes de la Sécu » ...

[26] Depuis 1945, les grands domaines de l’action publique ont fait l’objet des travaux de Commissions des comptes qui ont servi à orienter les grandes décisions de l’Etat pendant la planification et les 30 Glorieuses, mais ces grandes messes ont été progressivement abandonnées avec la libéralisation de l’économie… J’ai eu la chance de participer à quelques-unes d’entre elles (CCTN). Certaines, comme celle de la SS, ont encore un poids politique important.

[27] Il s’agit des Ressources nettes du régime général et du Fonds de solidarité vieillesse par type de recettes.

[28] Il y a un double traitement de la Sécurité Sociale au sein de la CN, celui d’une part de l’APU des ASSO qui comme tout agent dispose de dépenses et de recettes variées (Fig. 22) et celui, d’autre part, de l’approche par les prélèvements obligatoires qui ne s’intéresse qu’aux seules recettes sous la forme d’impôts et de cotisations sociales (Fig. 25). Les sources et les définitions sont les mêmes, mais il y a un écart entre les deux périmètres qui correspond à l’inclusion dans le premier cas d’autres recettes qui ne sont ni fiscales ni sociales (production propre, revenus de la propriété et surtout transferts entre APU). Ainsi, il y a en 2021 un écart de 51,5 Mds € entre les 665,5 Mds de recettes totales et les seuls PO. Les transferts de l’Etat en représentent environ la moitié.