Au départ, il fallait se taire : « l’ignorance vaut mieux qu’un savoir affecté », se rappelait la Banque Centrale en relisant je ne sais qui. Puis ce furent quelques allusions ou lapsus de la susnommée qui mirent le feu aux poudres l’année dernière. La répétition du geste fit le reste. L’inflation s’entêtant, l’investisseur eut l’étrange sensation qu’il allait devoir faire avec pour un moment. De la passion à la raison, l’investisseur prit donc le pli, il se résigna à entendre puis écouter la Banque Centrale lui parler des taux…

- D’abord : « Il se pourrait bien que nous remontions les taux d’intérêt directeurs afin de lutter contre une inflation qui persiste et menace »…

- Puis, « il se pourrait bien que nous remontions les taux plus fortement qu’attendu et bien avant que nous l’avions prévu »….

- Enfin, « la course à l’échalotte est lancée : nous allons nous agripper aux fesses de l’inflation… »

Je suis à peu près sûr d’avoir entendu les deux premières phrases sortir de la bouche monétaire, j’ai quelques doutes pour la dernière. Cette prédisposition de l’investisseur à entendre le tabou ne se décrète pas, elle se décante. Il fallait désinhiber la bête afin qu’elle ne récuse plus l’idée même de taux d’intérêt qui pourraient éventuellement remonter un jour. Ce fut le travail de la Banque Centrale.

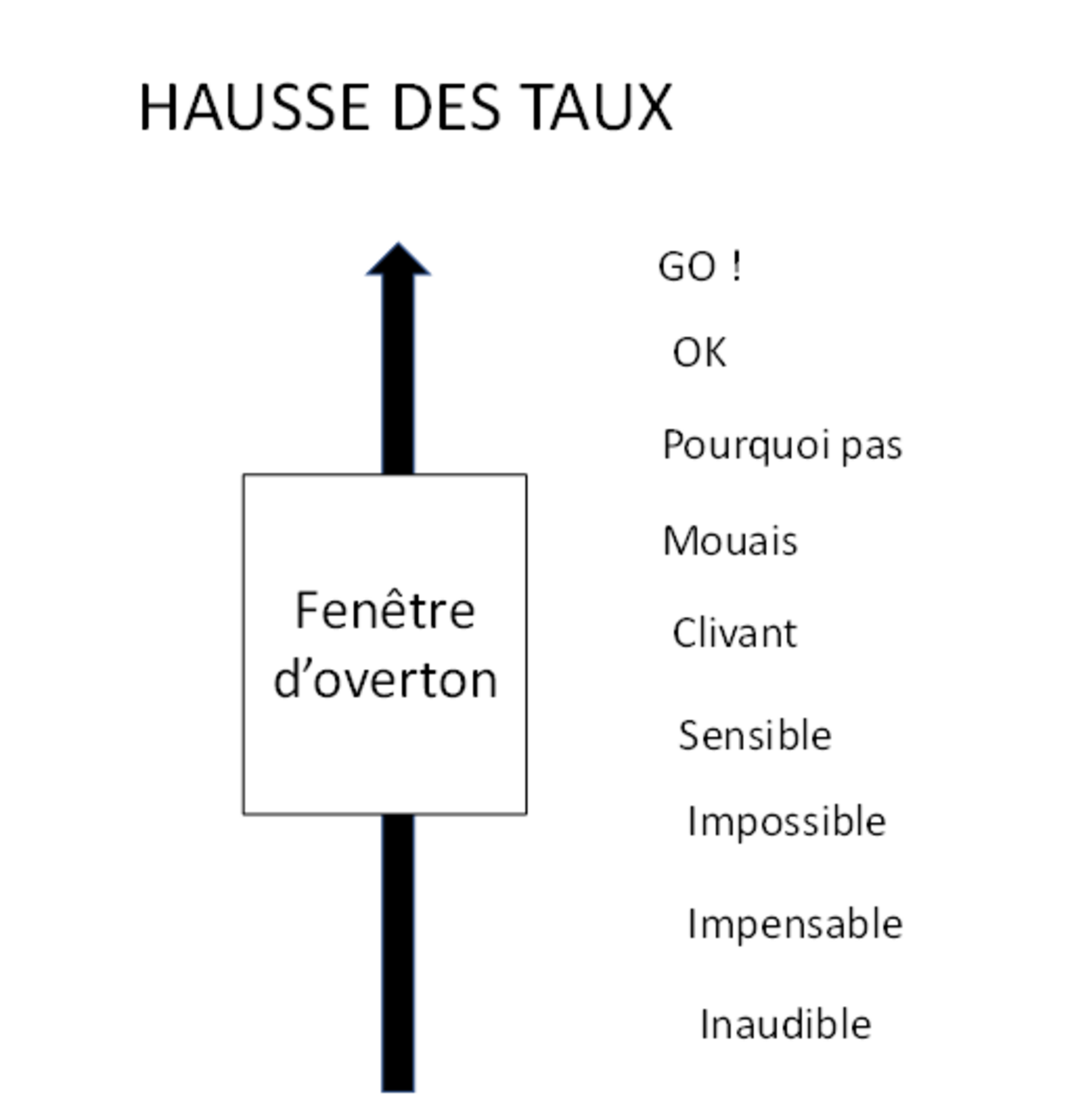

Ce long apprentissage de l’inaudible au recevable, n’est pas l’apanage de la finance. On le retrouve dans bien des domaines qui vont de la politique aux sujets de sociétés les plus clivants. Il a d’ailleurs un nom : la fenêtre d’Overton. On évitera les détails ronflants, ce qu’il faut retenir de cette fenêtre c’est qu’il existe des idées qui peuvent choquer le plus grand nombre à un certain moment donné, puis le temps et les évènements aidant, ces idées finissent par se faire une place avec les idées convenables : la fenêtre bouge du pas question au pourquoi pas.

On n’en fait pas un peu trop quand même ? L’investisseur était – il réellement devenu cette princesse à petit pois se tordant de douleur à la moindre évocation du mot taux ? On est tenté de dire oui. Après tant d’années de taux quasi – nuls, d’argent dégoulinant, de politique monétaire à tout faire, de sauver l’euro de la dette grecque (2010 – 11), de sauver les restos de la Covid (2019 – 20). Il semblait gravé dans le marbre que les taux bas étaient devenus une condition nécessaire pour une vie apaisée, une dette perpétuelle aussi. Impossible d’imaginer le monde d’avant avant, où les taux avaient l’idée saugrenue de monter parfois.

Et puis voilà. Il y eut le retour du mort – vivant, l’inflation.

La pire des nouvelles pour les Banques Centrales, au pire des moments : l’ère des taux bas nécessaires ne serait donc pas éternelle. Comble de malchance, l’invasion russe et le reconfinement chinois attisèrent un feu inflationniste déjà bien menaçant, en appuyant un peu plus sur une offre de bien encore abrutie par la Covid. Immense défi pour une Banque Centrale, devenue entre temps le barycentre du monde de l’économie et de la finance, variable d’ajustement à tout faire, maintenant un édifice de plus en plus branlant. Comment annoncer au monde qu’elle allait le laisser tomber ?

Aujourd’hui, mercredi 15 juin 2022. La Banque Centrale américaine (Fed) vient donc de remonter ses taux directeurs de 0,75 %, un mouvement d’une ampleur jamais observée depuis 1994. Désormais les taux directeurs évoluent autour d’une fourchette de 1,5 % - 1,75 %. La Fed promet d’autres hausses encore d’ici la fin de l’année, avec des taux directeurs qui pourraient terminer au – dessus de 3 %. Là encore, la fenêtre d’Overton s’est peut être déplacée, puisqu’il y a quelques semaines encore, la Fed promettait un taux directeur ne montant pas au-delà de 2 %. Progressivement, elle change de braquet en termes de taux et de com., mais veille au tempo.

Doit – on considérer que la Fed a menti en cachant la vérité à l’investisseur dès le départ ? Non, la Banque Centrale n’a pas menti, elle a dit ce que l’investisseur était disposé à entendre. D’ailleurs, elle ne sait pas mentir, lorsqu’elle ment tout le monde le sait… sauf elle. La Banque Centrale est comme « un allemand, incapable de dire un mensonge sans y croire » (Adorno). D’ailleurs, aujourd’hui encore, certaines mauvaises langues se demandent si à force de répéter que l’inflation serait transitoire, la Banque Centrale n’avait pas fini par y croire un peu.