La dynamique complexe de l’exploitation pétrolière non-conventionnelle

L’évaluation de la rentabilité de l’extraction non-conventionnelle est compliquée par le caractère non-linéaire du rendement des forages horizontaux et de la fracturation. En exploitation traditionnelle, le débit d’un puits décroît linéairement avec le temps, la pente dépendant des caractéristiques physiques de la poche de pétrole (profondeur de forage, viscosité du pétrole, pression du gaz surjacent…). Avec le pétrole de schiste, au contraire, la chute est très rapide : au bout d’un an, le débit n’est plus que de 60 % du débit initial. Les premiers modèles de cette décroissance étaient fondés sur une décroissance exponentielle mais il semble qu’après la forte chute initiale, la baisse de rendement soit moins prononcée pendant les années suivantes. Mais là encore, la géologie et la physique du gisement induisent des variations significatives.

Lors de la montée en volume de la production non-conventionnelle, certains analystes voyaient les USA devenir la nouvelle entité régulatrice de l’offre de pétrole en lieu et place de l’Arabie Séoudite, et réduire la volatilité des cours du pétrole grâce à la flexibilité de l’exploitation non-conventionnelle.

Cette prédiction ne s’est pas réalisée et c’est plutôt l’inverse qui s’est produit comme je l’avais anticipé dans ce billet : l’augmentation de la part du pétrole non-conventionnel aura depuis cinq ans plutôt contribué à accentuer la volatilité des prix.

Cela dit, la principale cause de volatilité n’a cependant rien à voir avec la montée en puissance de la production de pétrole de schiste : le marché du pétrole est hautement spéculatif et très sensible aux moindres tensions géopolitiques au Proche-Orient ou ailleurs. De plus la faible élasticité de la demande par rapport au prix signifie que la moindre surproduction ou sous-production provoque aisément de fortes variations du prix du baril.

Mais certains paramètres spécifiques de l’exploitation non-conventionnelle jouent aussi un rôle : la flexibilité tant vantée de cette technique d’extraction n’est pas exempte d’inertie et ces décalages temporels dans les ajustements à la hausse ou à la baisse peuvent contribuer à accentuer la volatilité au lieu de l’amortir, et ainsi entretenir des cycles courts de fluctuation (par exemple, en liaison avec la saisonnalité de la consommation) par un phénomène d’hystérésis analogue aux effets de mise en résonance des systèmes mécaniques ou électromagnétiques oscillants : des actions supposées être contracycliques peuvent devenir procycliques si elles se produisent à contretemps, et ainsi aggraver les fluctuations au lieu de les amortir.

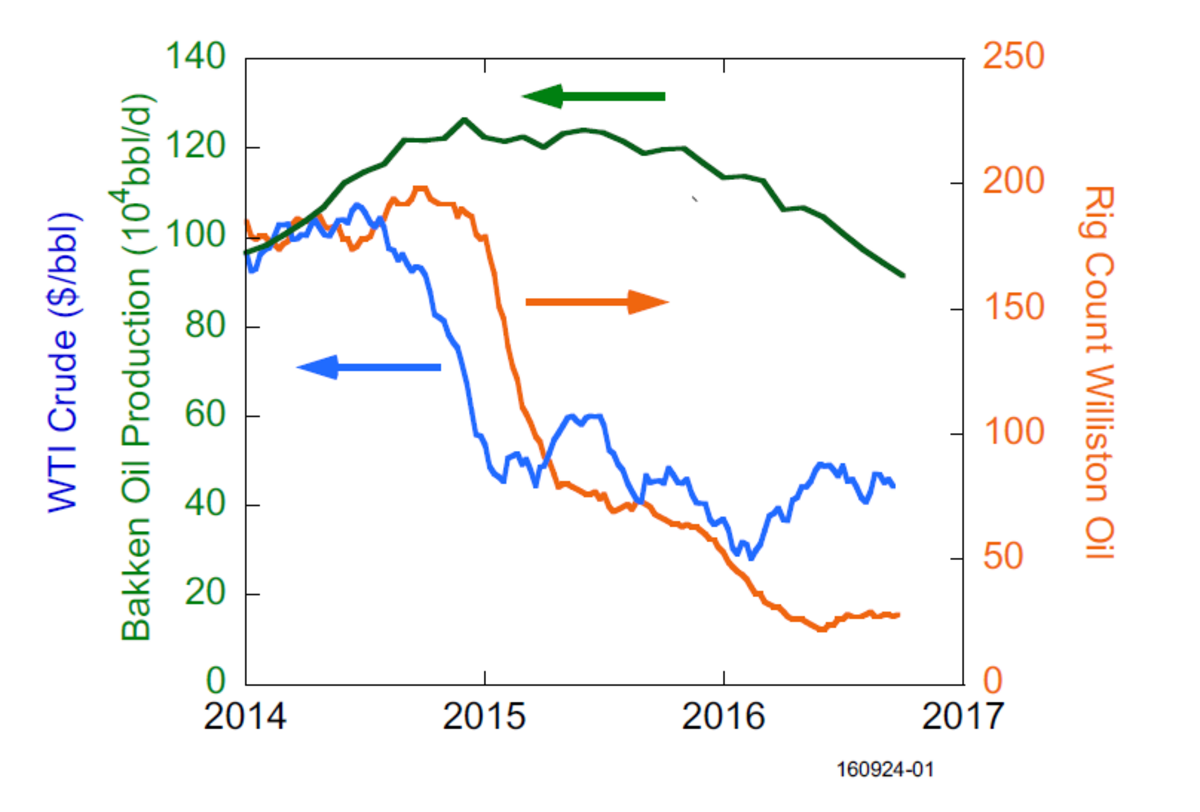

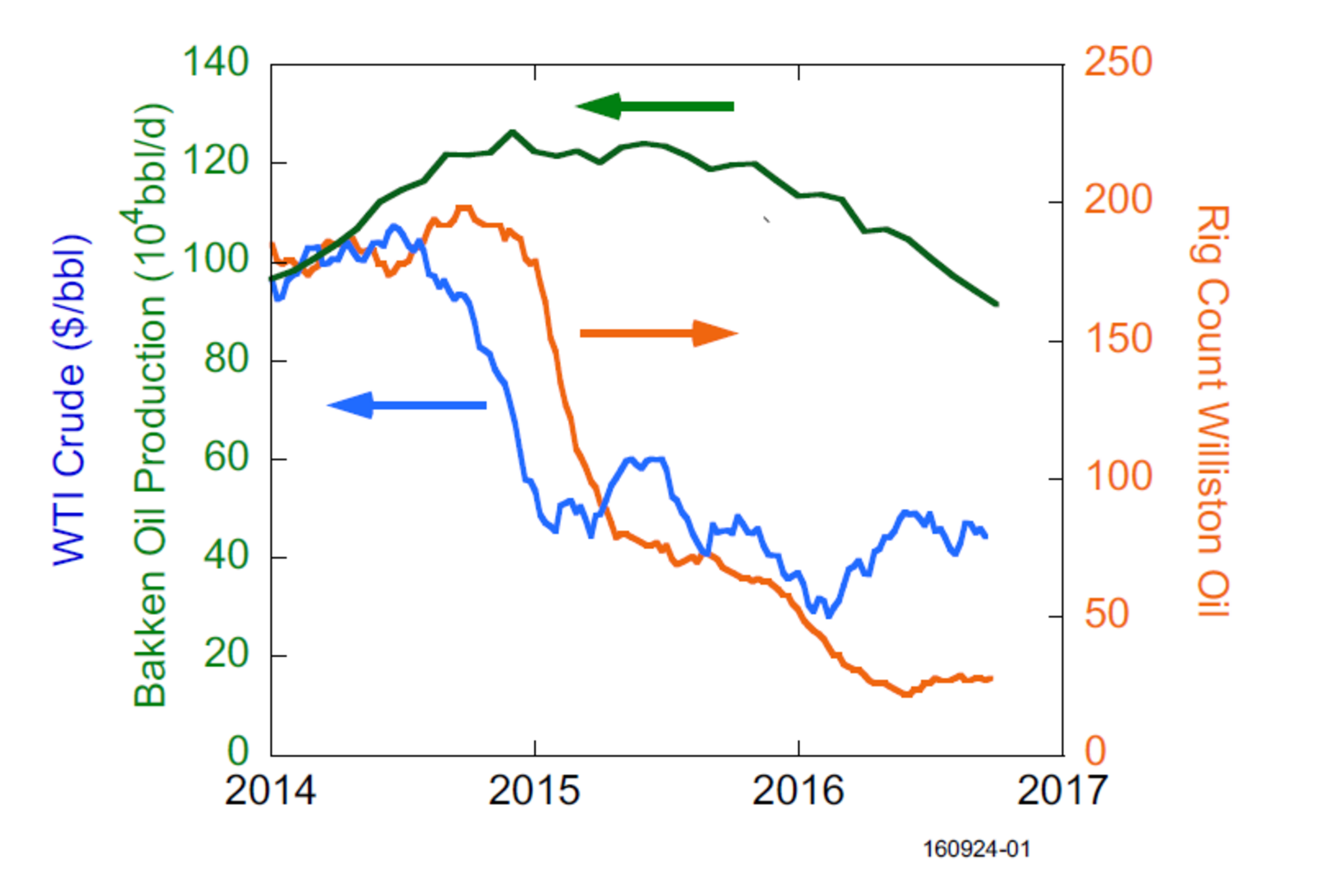

D’après l’article du MIT cité plus haut, on observe un délai de l’ordre de 3 mois entre une baisse des cours du pétrole et une réduction du nombre de puits en exploitation. Or cette décroissance du nombre de puits n’est nulle part suivie d’une décroissance proportionnelle du volume de pétrole extrait:

Agrandissement : Illustration 1

Ici, on voit qu'au cours de la seconde moitié de 2014 le baril WTI a chuté de plus de moitié (de 105 à 45 dollars le baril). Avec un décalage d’un trimestre, le nombre de puits en exploitation dans le bassin de Williston (correspondant pour l’essentiel à l’extraction non conventionnelle dans champ de Bakken) est descendu de 200 à environ 80 puits, mais la quantité de pétrole non-conventionnel extrait n’a diminué qu’à partir de mi-2015 et pas dans les mêmes proportions : depuis un pic à 1,25 Mbaril/j elle n’est descendue très progressivement que jusqu’à 0,9 Mbaril/j à mi-2016.

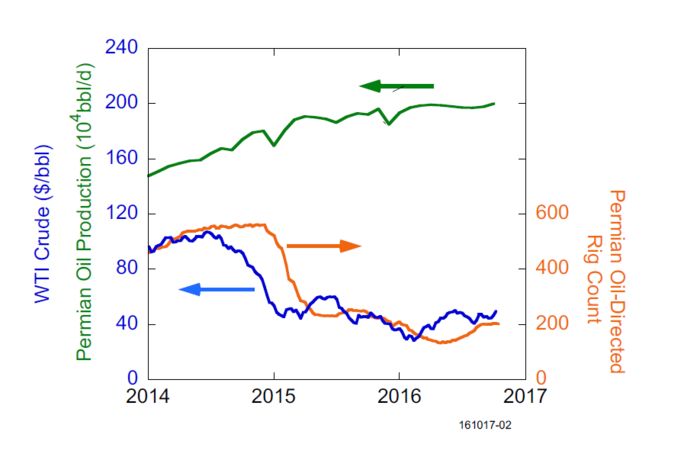

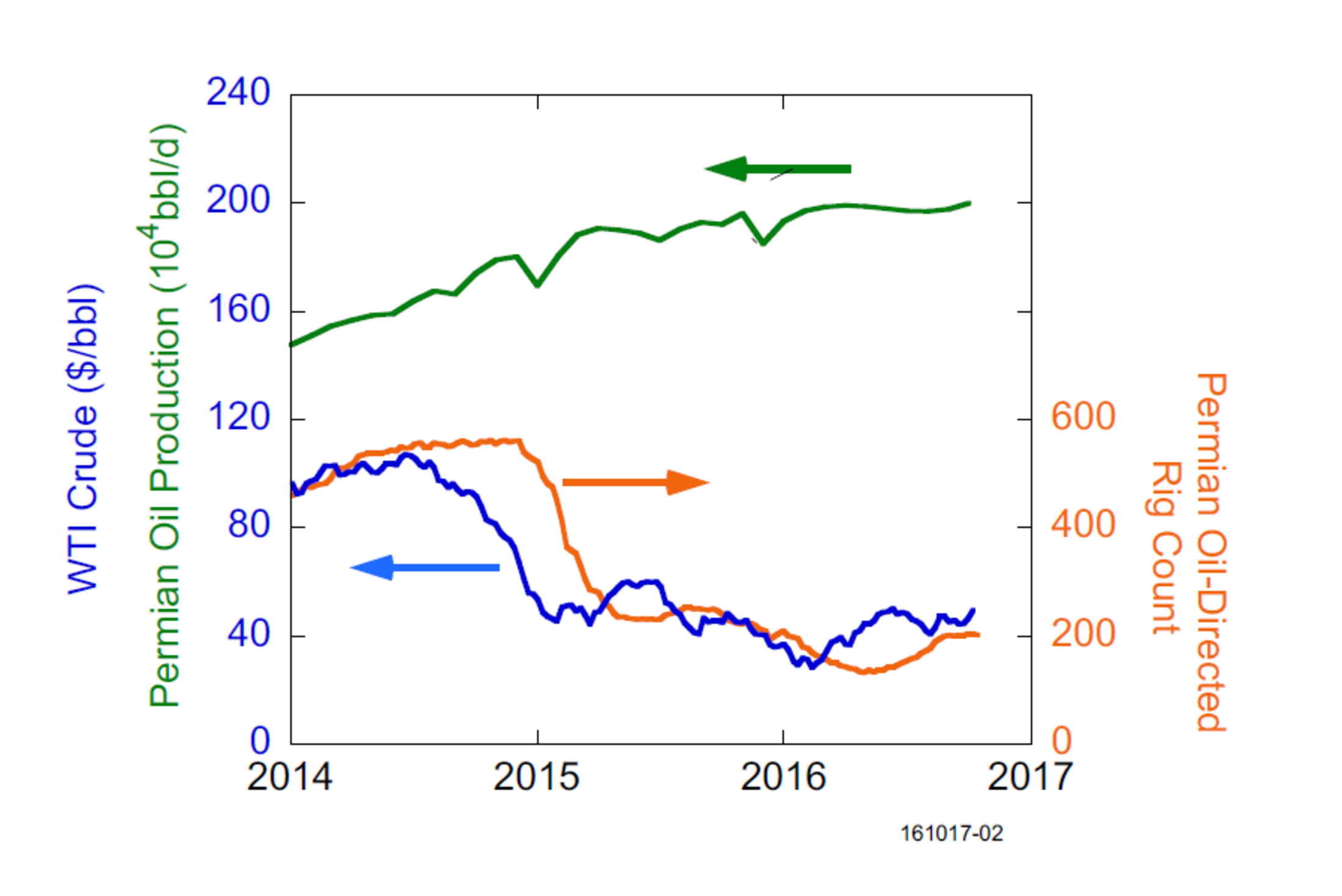

Agrandissement : Illustration 2

On voit sur ce deuxième diagramme que dans le bassin Permien, la situation est encore plus paradoxale : sur la même période, la production a continué d’augmenter (de 1,5 Mbaril/j début 2014 à 2 Mbaril/j en 2016) alors que le nombre de puits en activité a été divisé par 3 (de près de 600 à moins de 200).

Permise par les améliorations de productivité dérivées du progrès technique, ce maintien de la production en phase de baisse des cours du pétrole peut sembler irrationnelle économiquement et ne s’explique que par le niveau du ‘half-cycle breakeven’ : même en dessous de 50 dollars par baril, certains exploitants peuvent rentablement poursuivre l’extraction dans les zones déjà équipées et les plus productifs d’entre eux dégagent en sus de quoi payer les intérêts de leur dette (mais pas de quoi la rembourser !)

D’autres facteurs, qui ne sont pas explicités dans l’article du CEEPR, permettent de mieux comprendre ce qui à première vue s’apparente à une fuite en avant sans issue :

a) la brève remontée du baril WTI jusqu’à 60 dollars à mi-2015 (valeur correspondant au seuil de la rentabilité globale dans le bassin Permien) a pu dissuader les exploitants de réduire leur production : si le prix s’était stabilisé pendant plusieurs trimestres à ce niveau au lieu de redescendre ensuite, cela leur aurait permis de maintenir leur production tout en réduisant la voilure en terme d’investissement dans de nouveaux forages ;

b) beaucoup d’exploitants avaient pré-vendu leur production à des prix encore inférieurs (de l’ordre de 50 dollars/baril ou plus bas) afin d’obtenir de la trésorerie et n’avaient donc pas d’autre choix que de produire pour tenir leurs engagements et éviter la faillite (cela n’a pas empêché 140 compagnies du secteur de faire faillite suite à la chute des prix de 2014, ce qui a représenté 90 milliards de dollars de perte pour les investisseurs) ;

c) lorsqu’il faut se résigner à interrompre des forages et à fermer des puits, on tient compte de leur productivité individuelle et l’on va cesser en premier d’exploiter les puits les plus anciens qui produisent le moins et coûtent le plus cher en stimulation, et au contraire tirer au maximum sur les puits les plus récents qui sont les plus rentables, à la fois parce qu’ils sont au début de leur cycle et parce qu’ils bénéficient des avancées techniques les plus récentes.

Symétriquement, si les prix remontent durablement, les investissements reprennent : on commence par terminer et mettre en service les forages les plus proches de l’achèvement, ceux que l’on appelle ‘DUC’ (‘Dug Un-Completed’) dans le jargon du métier, et l’on rouvre en parallèle les puits les plus récemment fermés (car plus un puits reste fermé longtemps, plus il est difficile à réactiver), puis l’on relance de nouveaux forages si la remontée persiste. Mais ceci se fait avec un certain délai, d’autant plus qu’une compétition mimétique va s’installer entre les exploitants : tout le monde veut relancer sa production en même temps ce qui met les ressources critiques (eau, sable, camions, équipements de pompage, personnel qualifié...) en tension et provoque une remontée des coûts.

Bref, s’appuyer uniquement sur des modèles traditionnels d’équilibrage de l’offre et de la demande ne permet pas de comprendre vraiment ce qui se passe : en matière d’exploitation pétrolière, l’équilibrage automatique de la demande et de l’offre, même dans une vision tendancielle, est une illusion, et la dynamique propre de l’exploitation non-conventionnelle n’y joue pas le rôle stabilisateur que certains espéraient, mais l’OPEP qui, en lançant sa guerre des prix, espérait mettre à genoux les pétroliers non-conventionnels américains n’a que partiellement réussi à leur créer des difficultés : de fait, une violente consolidation a eu lieu et les producteurs marginaux ont été éliminés, mais sans réduction significative des quantités produites, d’autant plus que des « majors » comme Chevron ont commencé à entrer dans le jeu en rachetant des entreprises spécialisées dans le non-conventionnel.