Aux cours actuels (dans la zone des 55-60 dollars pour le WTI) la rentabilité de l'ensemble des investissements (c’est-à-dire le seuil défini comme ‘full cycle breakeven’) dans ce type d’extraction reste négative ou au mieux faiblement positive et la prochaine crise financière globale (prévue par les augures économiques pour 2021 au plus tard) risque de démontrer la fragilité d’une industrie qui repose encore sur une montagne de dette (fin 2018, l’endettement total de l’industrie pétrolière étatsunienne à horizon 2023 était estimé à 240 milliards de dollars, dont 93 milliards pour l’exploration-production, et 15 % de cette dette était classée comme spéculative).

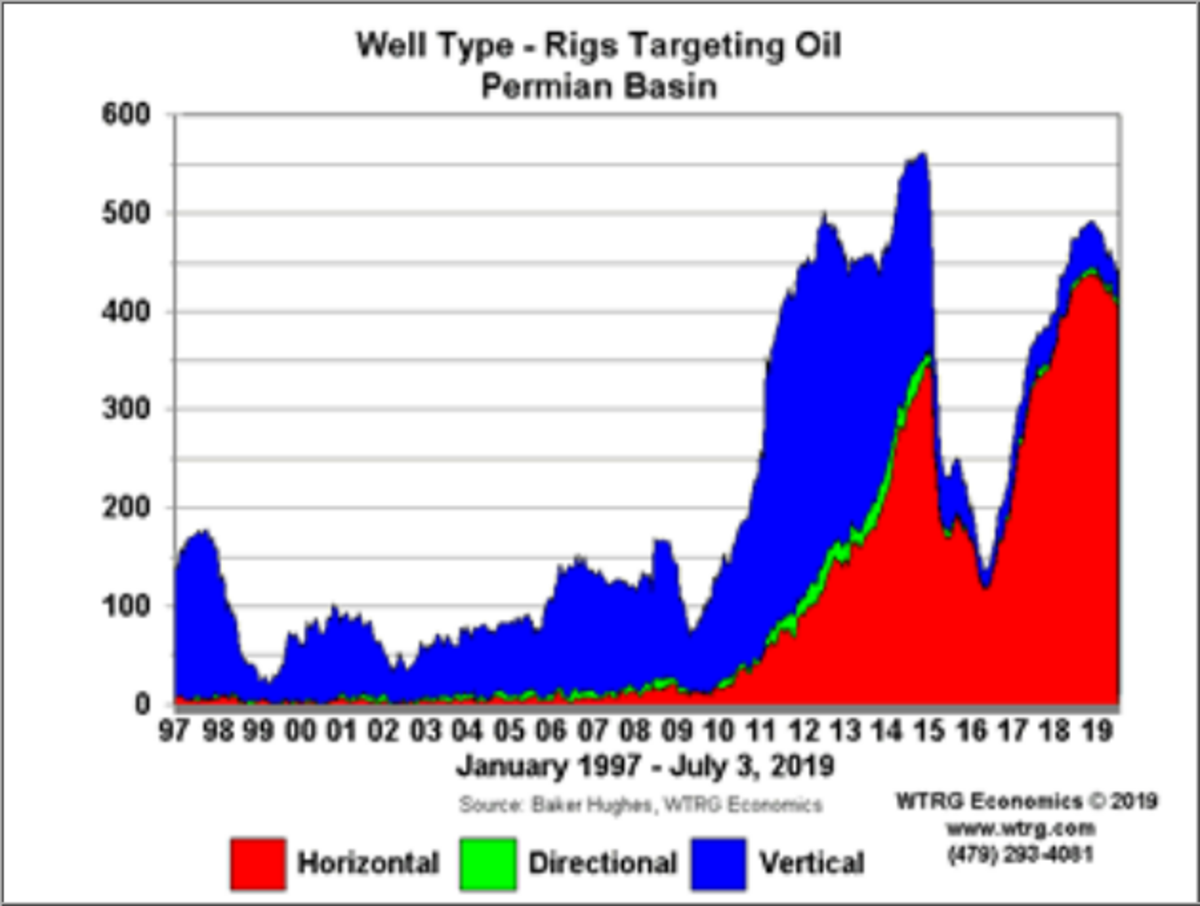

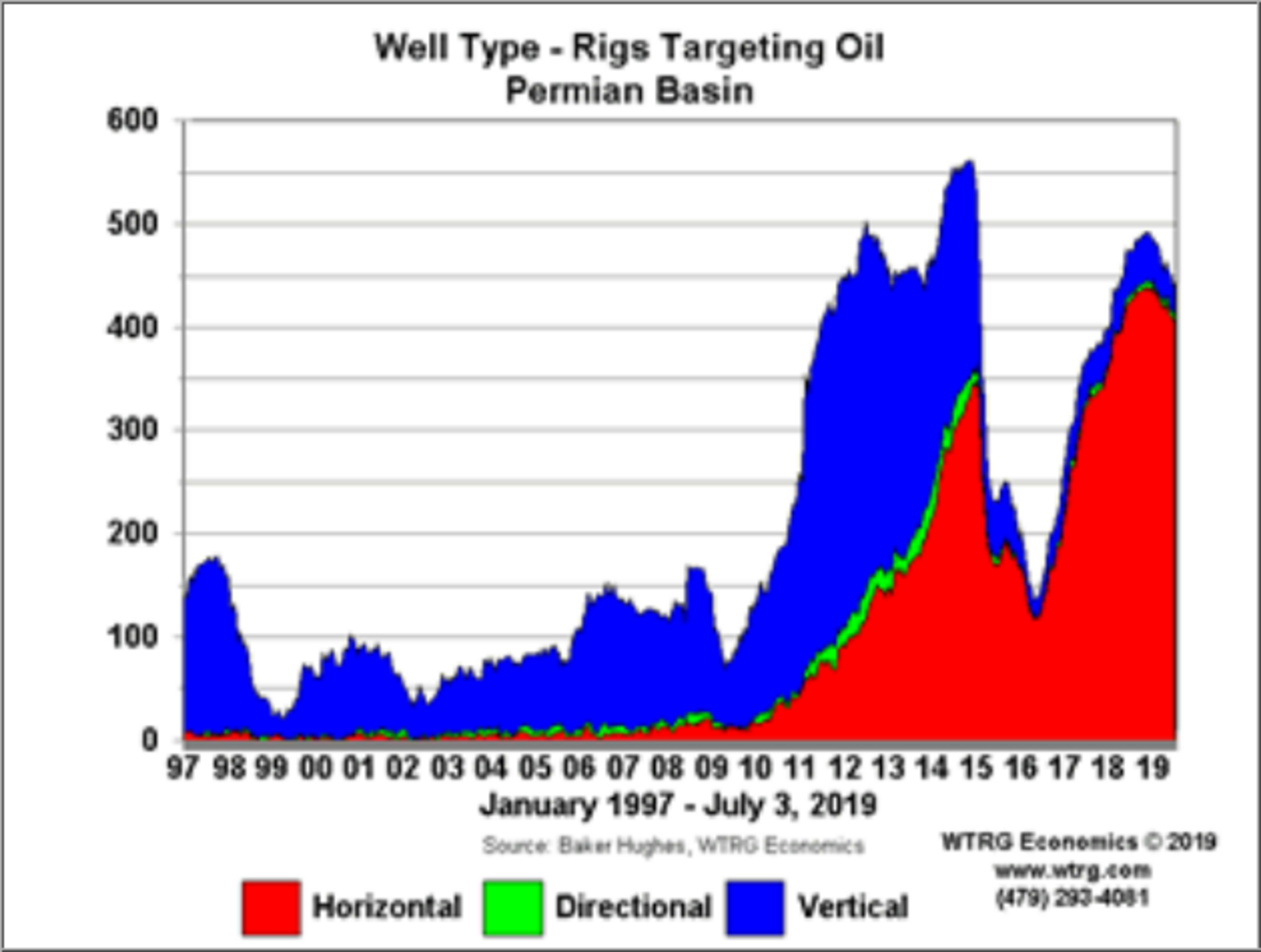

Le diagramme qui suit (publié sur le site http://www.energyeconomist.com) montre bien comment l’extraction conventionnelle verticale a été quasi-totalement remplacée par les forages horizontaux à partir de 2016. Ceci n’est pas seulement dû à l’efficience de cette nouvelle technique ou à l'épuisement progressif des poches exploitables par des forages verticaux, mais aussi au niveau d’endettement des petits opérateurs de l’industrie pétrolière qui ne parviennent pas à mobiliser les importantes mises de fonds nécessaires à l’extraction conventionnelle (quant aux « majors » si elles commencent à racheter certains producteurs non-conventionnels, elle préfèrent en parallèle aller pomper le pétrole conventionnel étatsunien dans des zones beaucoup plus rentables comme le Golfe du Mexique ou l’Alaska.)

Agrandissement : Illustration 1

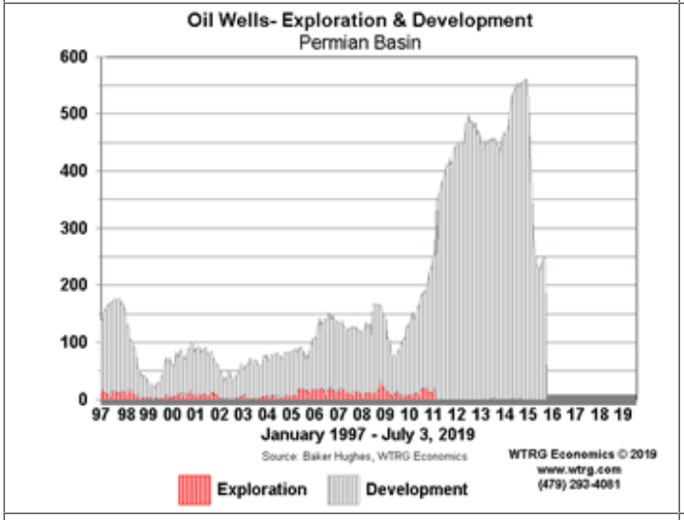

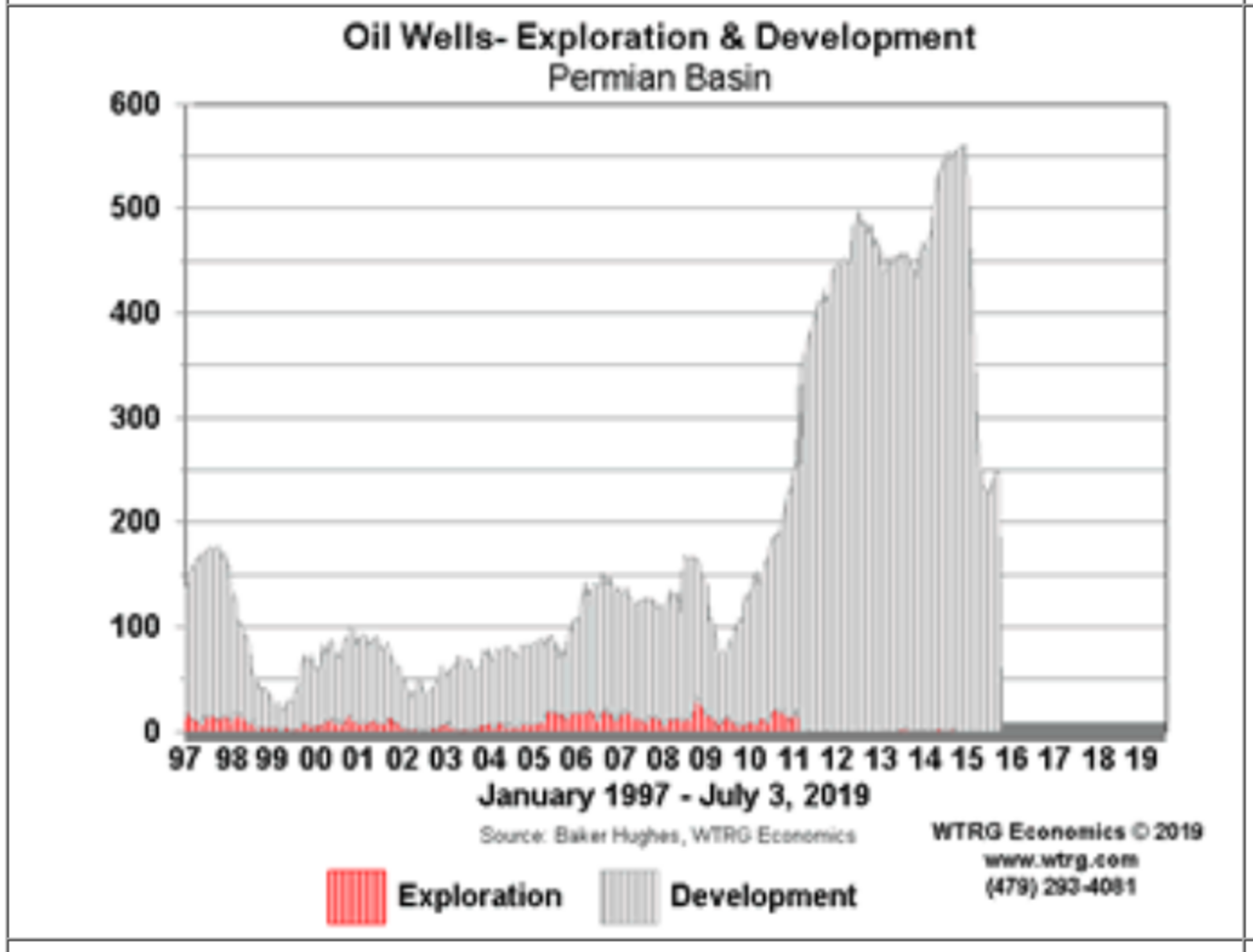

Le diagramme suivant indique que la chute des cours du pétrole a provoqué l’arrêt total des investissements en exploration et développement à partir de fin 2015, ce qui correspond bien au mouvement de repli sur le «’half-cycle breakeven’ que j’ai évoqué plus haut ; du fait du niveau de maturité atteint dans l’exploitation de ce bassin, seuls les investissements en nouveaux forages dans des zones déjà délimitées et partiellement exploitées ont repris lorsque le prix du pétrole a un peu remonté mais la baisse (visible ci-dessus) du nombre de puits qui est intervenue dans la deuxième moitié de 2018 montre combien la situation reste compliquée, même dans les zones les plus productives.

Agrandissement : Illustration 2

Après être resté de 2010 à 2014 au-dessus de 90 dollars, ce qui a permis le démarrage et la première montée en puissance de l’extraction non conventionnelle (comme le montre la montée vertigineuse des forages de développement sur le diagramme précédent), le prix du baril de pétrole américain oscille depuis 3 ans dans une fourchette de 45 à 70 dollars, ce qui est suffisant pour justifier la poursuite de la montée en production dans le bassin Permien, qui est une des zones les mieux équipées et où les économies d’échelle sont les plus importantes, alors que les bassins plus petits et moins productifs ou plus éloignés des centres de distribution et des lieux de consommation continuent à souffrir du niveau actuel des prix.

Les statistiques de l’EIA montrent, dans la lignée de l'article du CEEPR publié fin 2016, que la production du bassin Permien a continué de croître à un rythme soutenu : la production y a doublé ces trois dernières années, malgré la relative stagnation des prix.

Agrandissement : Illustration 3

Les toutes dernières statistiques montrent aussi que la réduction du nombre de puits se poursuit, ainsi cette note de Baker-Hughes de juin 2019 :

« More than half the total U.S. oil rigs are in the Permian basin in West Texas and eastern New Mexico, where active units decreased by six this week to 446, the lowest since April 2018. The Permian is the biggest U.S. shale oil play. The rig count, an early indicator of future output, declined over the past six months as independent exploration and production companies cut spending on new drilling as they focus more on earnings growth instead of increased output. »

Ainsi, contrairement à ce que prétendent certains, compte tenu des dettes qu’elle a accumulées, l’exploitation pétrolière non-conventionnelle étatsunienne reste fragile et à la merci d’une rechute (néanmoins peu probable dans l’année qui vient) des prix internationaux du pétrole surtout si elle était couplée à une remontée des taux d’intérêt.

En conclusion, Martine Orange avait raison dans son récent article d’insister sur le besoin stratégique des USA que les prix du pétrole demeurent élevés afin d'assurer la soutenabilité économique de l’extraction non-conventionnelle, et l’on peut remarquer que Trump et son gouvernement s’y emploient un peu partout (Iran, Vénézuela, Libye…) avec l'appui désormais acquis de l'OPEP et de la Russie à une politique de soutien des cours.