II-13 L’analyse des revenus : balance des paiements de la Nouvelle-Calédonie avec les flux de revenus externes, mais aussi le partage du gâteau, des revenus internes

II-131 La balance des paiements : deux ou trois choses que l’on sait d’elle sur les flux extérieurs d’une économie avec le Reste du monde…

* De l’équilibre global à un besoin de financement devenu permanent de l’Archipel : le cycle marqué qui renvoie à celui des investissements

Cette balance des paiements, surtout avec la reprise de l’ouvrage sur le métier, et la vision des dernières années, éclaire enfin l’évolution de toute la période : nous n’en percevions en 2018, avec les données disponibles (jusqu’en 2015) qu’une ébauche[1].

Mais n’allons pas trop vite ; commençons cependant par cette ébauche de 2018, car elle précise des éléments importants dont les données sont aujourd’hui plus floues.

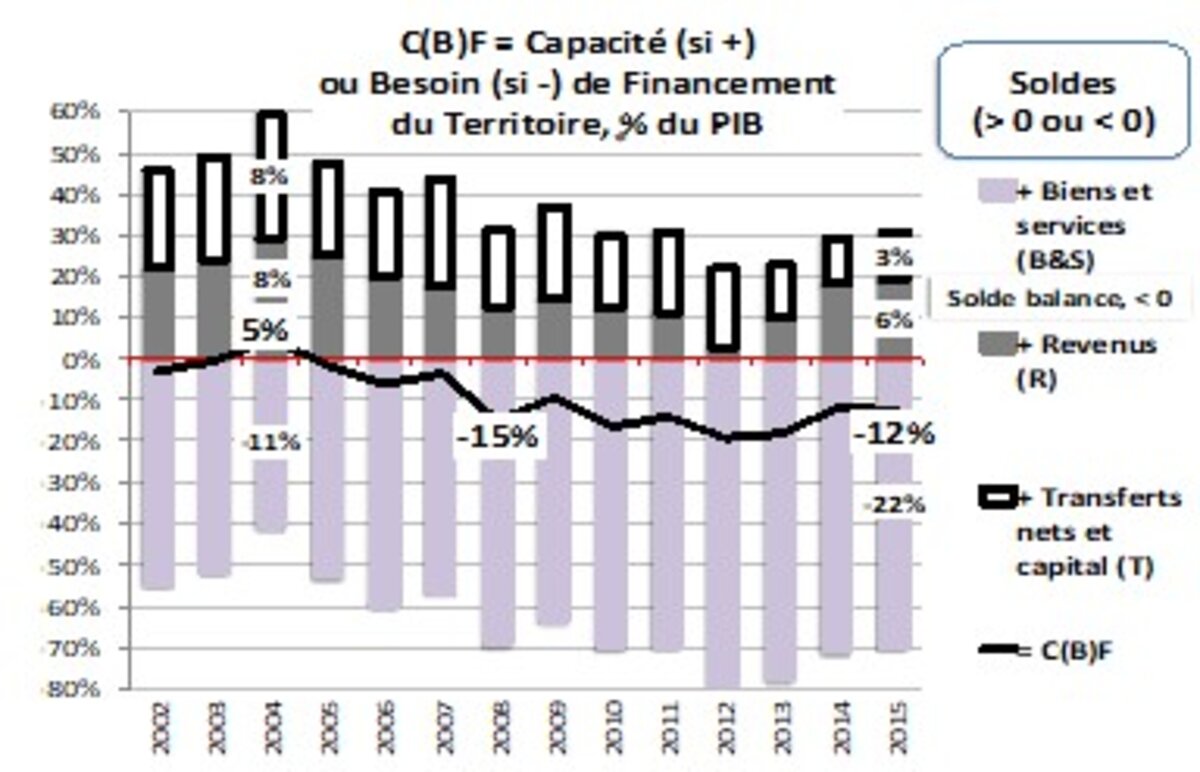

* De la balance des transactions courantes (biens et services et revenus dont les fameux transferts financiers) à la capacité (ou besoin) de financement, la C(B)F du Caillou : analyses de l’ouvrage de 2018 sur les séries jusqu’à 2015

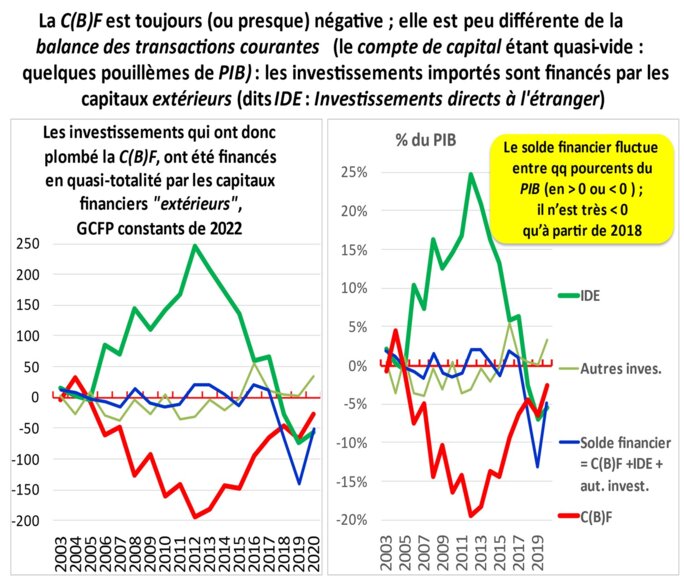

La balance des transactions courantes donne, outre la balance commerciale et des services, celle des flux de revenus (notés ici R) du travail (par exemple le paiement des fonctionnaires d’État) et du capital (intérêts et dividendes) et des transferts nets et divers (notés ici T) entre le Caillou et l’extérieur. R + T équilibraient en gros jusqu’en 2007 le déficit de la balance des biens et services, avec une C(B)F proche de zéro ; autrement dit, les revenus extérieurs et les transferts comblaient le déficit des biens et services. Depuis 2008 apparaissait un besoin de financement du territoire de l’ordre de 15 % du PIB : par les fortes importations de biens d’investissement nécessaires à la construction des deux nouvelles usines. Mais notre analyse s’arrêtait en 2015...

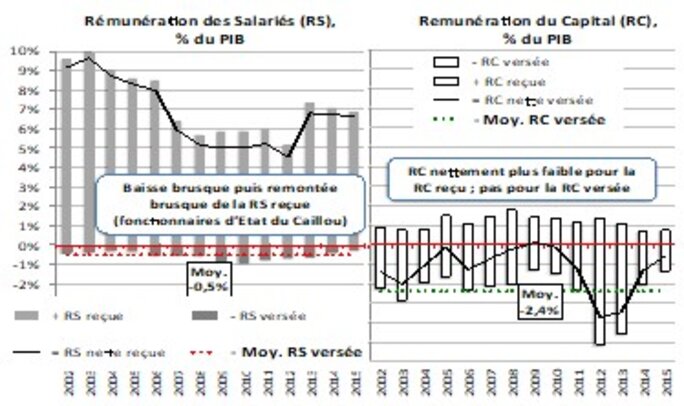

Les rémunérations des salariés nettes (reçues moins versées) sont fondamentalement celles des agents des administrations publiques, surtout des enseignants (bien que l’enseignement ait été en grande partie transféré, les salaires du Secondaire sont toujours payés par la Métropole... ; on l’a déjà indiqué) ; les rémunérations des salariés versés sont beaucoup plus faibles. Les rémunérations nettes des capitaux sont des sorties de revenus dont les dividendes de la SLN ; mais seulement du temps des vaches grasses, jusqu’en 2013. Ces derniers font le yo-yo mais représentent des ponctions élevées, surtout en 2012-2013 (les derniers avant la crise !). Cependant, la SLN n’était pas la seule à verser des dividendes ou d’autres rémunérations des capitaux ; on n’en connaît pas la répartition, mais les banques doivent y participer, ainsi que les firmes françaises du BTP.

Bref : des salaires entrent et des profits sortent.

On donne donc encore dans cette édition les graphiques publiés en 2018.

* Zoom sur les transferts (ici jusqu’en 2015 seulement) selon la balance des paiements

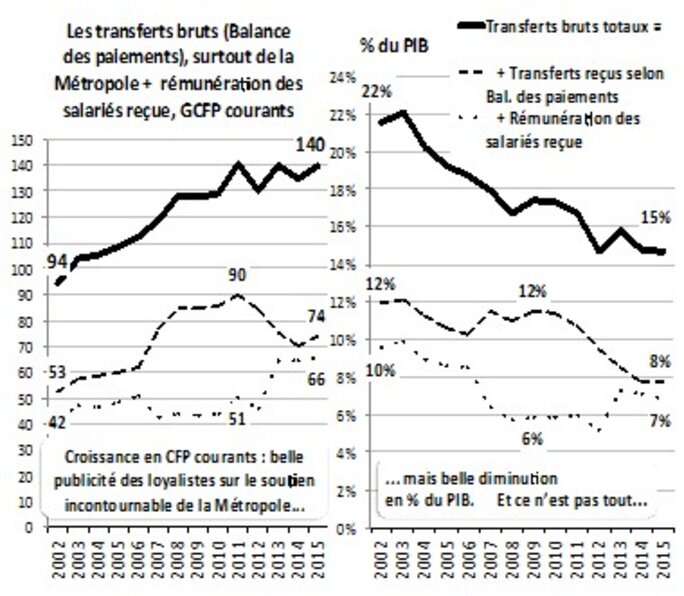

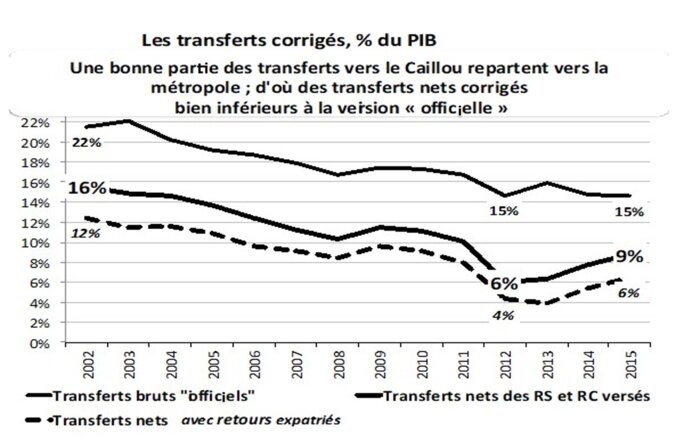

Les anti indépendantistes insistent sur les transferts versés (essentiellement de la Métropole donc[2]) ; sans ces transferts, de l’ordre de 150 GCFP au milieu de la décennie 2010 (cet ordre de grandeur revenait comme une litanie) la Nouvelle-Calédonie ne serait pas viable. Il s’agit alors des seuls transferts publics de la Métropole ; mais la balance des paiements permet de voir un peu plus loin.

Notons toutefois qu’il existe des transferts sortant du Caillou (cotisations sociales dont de retraite des fonctionnaires de l’État) mais également bien d’autres que la balance des paiements nous permet d’approcher et que nous venons de rencontrer : les rémunérations salariales (RS) surtout reçues et du capital (RC) surtout versées ; nous y avons rajouté ce qui n’apparaît pas dans la balance : le retour d’une partie des RS des expatriés vers leur mère patrie. On les évalue à un tiers des RS versées : la moindre enquête auprès des intéressés montre que c’est probablement l’ordre de grandeur.

C’est vrai, les transferts versés sont importants et croissants ; mais en pourcentage du PIB ils sont en chute : plus de 21 % en 2002 (sans parler de la période décrite par Freyss de l’économie assistée) et moins de 15 % en 2015. En 2018, nous les estimions plus élevés en 2016 et 2017, compte tenu de la crise, mais ce n’était pas évident ; une information de mai 2018 les évaluait à 14 % du PIB avec un montant de 155 GCFP. Mais si l’on tient compte des transferts inverses, les transferts nets sont bien plus faibles et également en chute relativement au PIB : sans tenir compte de notre évaluation un peu provocatrice des retours des expatriés, les transferts nets passaient de 16 % du PIB en 2002 à 8 à 9 % en 2012 ; ils regrimpaient un peu ensuite par la disparition des dividendes versés par la SLN. Avec les retours expats, il faut encore enlever 2 à 3 points.

Le parti politique indépendantiste UC (Union calédonienne, rappelons-le) a tenté d’approcher le passage entre les transferts bruts et nets en les quantifiant ; ses conclusions sont peu différentes des nôtres ; mais il va toutefois plus loin en tentant de montrer que les deux transferts s’équilibrent. Rappelons que Freyss, tout en insistant sur l’économie assistée, indiquait également l’existence des transferts en sens contraire. Le Palika évoque aussi cette question mais, à notre connaissance, sans quantification précise.

Il fallait déjà tenter d’analyser, dans le bouquin de 2018, un peu plus la nature de cette manne et ce qu’elle finançait, car c’était (et c’est encore plus maintenant) une question politique fondamentale dans le débat entre loyalistes et indépendantistes.

* À quoi servent les transferts bruts[3] ?

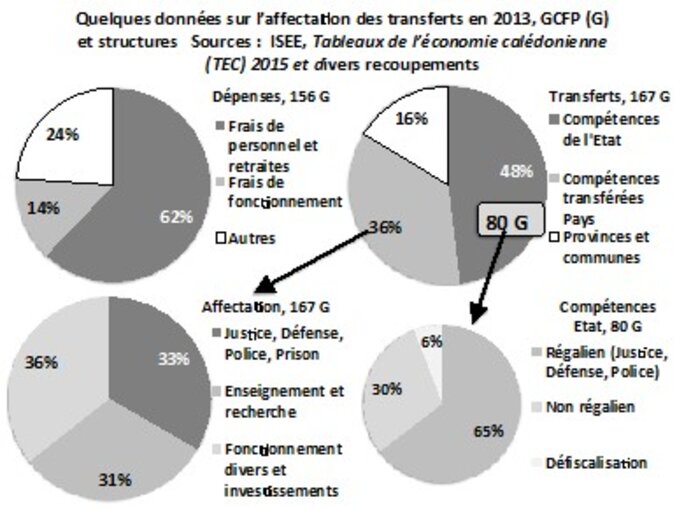

Ils représenteraient un peu moins de la moitié des dépenses publiques totales (autour de 350 GCFP vers le milieu des années 2010) et encore pour moitié les compétences de l’État lui-même, le reste étant attribué au Pays-Nouvelle-Calédonie et aux Provinces et communes. Ils finançaient (et financent encore) surtout des frais de personnel (administration et enseignement) et autres frais de fonctionnement. La partie de l’État seul se répartit pour les deux tiers entre le financement des compétences régalienne (justice, défense et police), pour un tiers le non-régalien (fonction publique, recherche, pénitentiaire) et autour de 6 % pour la défiscalisation, soit environ 5 à 6 GCFP[4] dont une petite moitié pour le logement social qui drainerait chaque année plus de 3 GCFP[5].

Résumons : si les transferts nets sont nettement moins élevés que les bruts, la dépense publique du Caillou est assurée en grande partie par la Métropole pour des dépenses qui ne sont pas que régaliennes. Ce qui évite aux classes aisées de payer trop d’impôt et de cotisations sociales... On y reviendra donc…

En 2018, nous allions jusqu’à proposer des courbes descendantes de transferts en pourcentage du PIB, dont retour expatriés. On ne résiste pas à les reproduire… Des transferts bruts encore considérables (15 % du PIB en 2015), il ne restait pas grand-chose avec tous les « contre-transferts » : moins de la moitié !

Agrandissement : Illustration 5

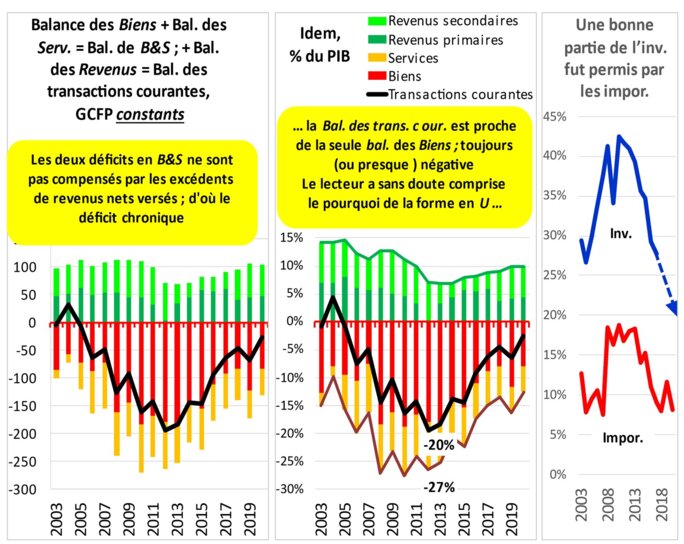

* Avec les données jusqu’en 2019 de la balance des paiements, tout devenait beaucoup plus clair pour un aspect fondamental dont nous ne voyions donc en 2018 que les prémisses : la courbe en cloche des investissements

Agrandissement : Illustration 6

Nous n’actualisons donc pas la balance des paiements avec les transferts, ne revenant sur ces derniers qu’avec la question des « PO ».

Mais on perçoit mieux la courbe en cloche ou en U de la balance des biens & services et des transactions courantes. Ce qui permet d’affirmer que les balances étaient surtout déficitaires par les importations de biens d’investissement pour les programmes de BTP-Construction (des deux nouvelles usines, mais pas seulement) c’est la courbe en cloche (presque symétrique à la courbe en U de la C(B)F du Caillou) des IDE, Investissements directs à l’étranger, investissements financiers arrivés sur le Territoire.

Agrandissement : Illustration 7

Le cycle des investissements est ainsi en train de se terminer, les IDE nets sont maintenant négatifs (investissements financiers du Caillou vers le reste du monde ; question à creuser, mais difficilement) la C(B)F pourrait retrouver son relatif équilibre.

II-132 Le partage des revenus entre travail et capital en Calédonie : une éventuelle spécificité en comparaison avec la Métropole ? Et surtout de graves erreurs des instituts (reprises par des experts Zoreils) heureusement ensuite corrigées !

* Que sait-on du partage du revenu macroéconomique (mesuré par la valeur ajoutée brute) en dehors de celui du Caillou ? Un peu de théories (au pluriel) n’est pas inutile avec leurs vérifications

Je pensais pouvoir vérifier ces théories pour le cas de la Nouvelle-Calédonie ; mais, on va le voir, ça n’ira pas très loin : faute de données sur le très long terme et même sur les années plus récentes. Cependant, si le temps me prête vite, je ne renonce pas…

Deux théories de base sont présentées ici : la première est celle de la relative constance à très long terme, des taux de profitabilité Flux de profit / flux de valeur ajoutée ; la seconde est celle de la baisse tendancielle du taux de profit, Flux de profit / Stock de capital de Marx. Ces deux théories interrogent ; surtout la seconde qui semble cependant se vérifier sur la plus grande partie de la période actuelle.

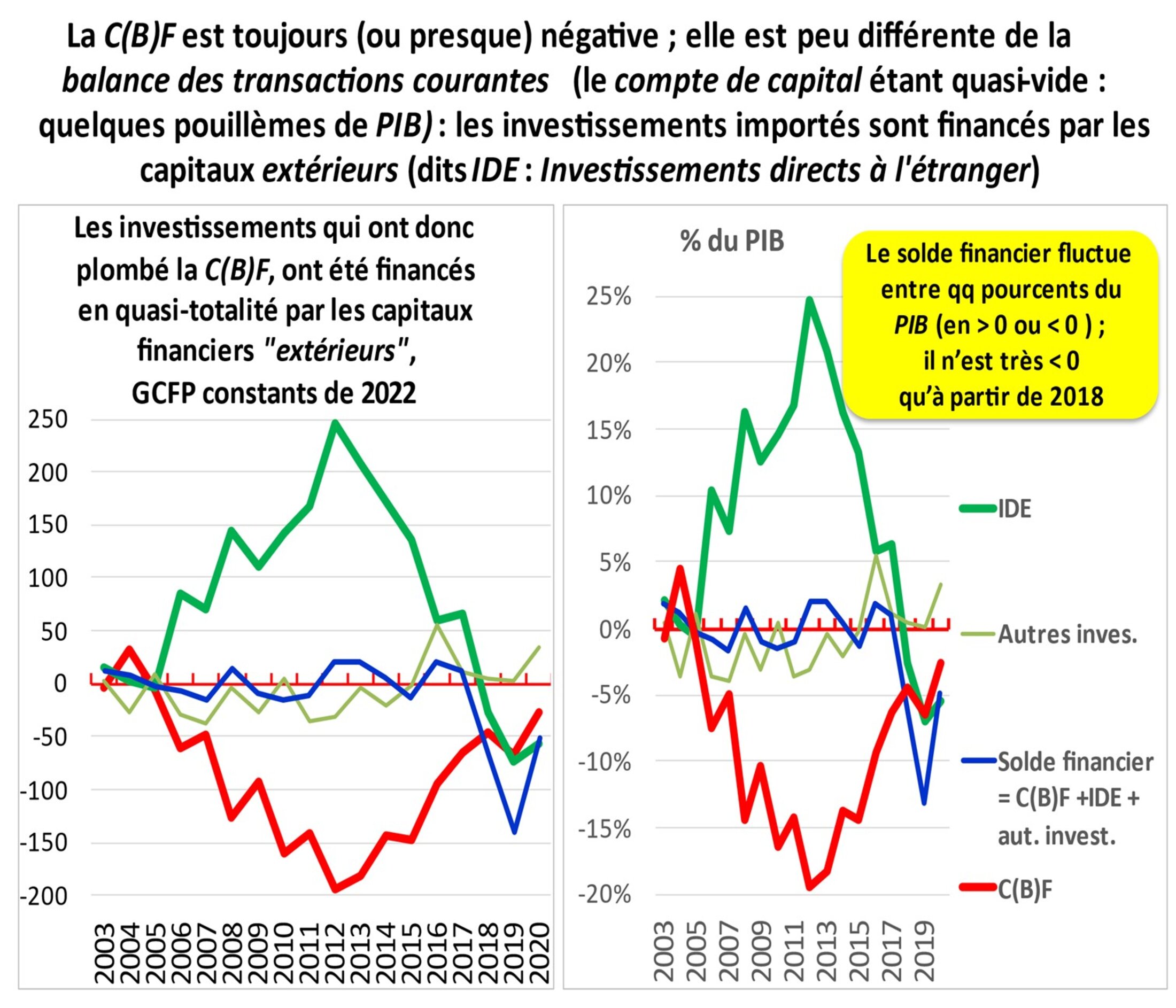

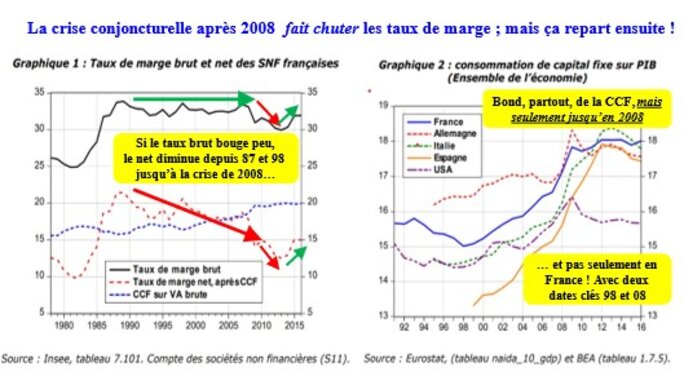

La première théorie est celle de la remarquable et curieuse constance à long terme du taux de marge officiel EBE / VAB, le principal taux de profitabilité brute (avant consommation de capital fixe, en gros l’usure des machines et autres biens d’investissement en capital fixe) taux publié un peu partout par les macrocomptables de la comptabilité dite nationale, avec bien sûr des fluctuations conjoncturelles : quand l’économie va bien, ça remonte ; quand elle va mal, ça baisse. On parle de la « constante de Bowley », du nom du grand statisticien britannique Arthur Lyon-Bowley (l’un des pères de l’analyse des revenus et de la comptabilité nationale britannique, avant la fin de la seconde guerre mondiale) qui publia en 1937 une étude sur le partage des revenus au Royaume-Uni depuis 1860. Le partage du gâteau valeur ajoutée serait en gros deux tiers pour le travail et un tiers pour le capital[6], en oubliant les perturbations des impôts nets sur la production qui polluent le partage[7]. Son analyse est largement confirmée par beaucoup d’économistes, mais remise en cause et critiquée par d’autres ; en France, depuis 1949 elle est sans aucun doute vérifiée, mais seulement à long terme : la conjoncture la perturbe évidemment.

Mais cette constance ne semble vérifiée que pour la part du profit brut dans la valeur ajoutée ; en effet la dynamique des investissements semble se prolonger sur une période plus longue que celle des fluctuations du taux de marge brute (par exemple, en France, longue contraction du taux d’investissement, mais avec soubresauts, de 1975 à 1995 puis nette et assez régulière reprise). Cette remarque sera éclairée plus loin.

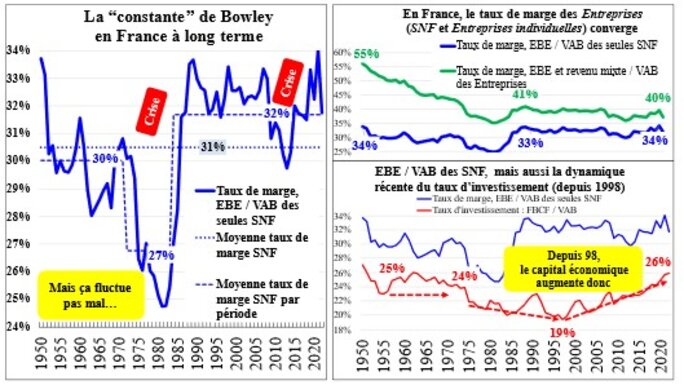

Malgré les fluctuations du taux de marge, de celui de la profitabilité brute tourne bien autour du tiers de la valeur ajoutée; c'est très visible sur le graphique de gauche compte tenu de l’échelle, mais moins sur ceux de droite. Mais la consommation de capital fixe, CCF (qui fait passer de l’EBE à l’Excédent net d’exploitation : ENE = EBE – CCF) qui semblait, en France relativement stable, ramenée à la VAB (non connu avant 1978…) se met à grimper sous la pression de la dynamique de l’investissement, au moins jusqu’en 2008. Alors, le taux de profitabilité nette, ENE / VAB dégringole nettement en France depuis au moins plus de 25 ans. Si la constante de Bowley se vérifie avec EBE / VAB, elle ne se vérifie plus en France depuis un quart de siècle ; mais le recul nous manque : on peut penser que la courbe en cloche de la CCF de 1975 à aujourd’hui n’est qu’une conjoncture longue qui ne remettrait pas en question une constante de Bowley à très long terme avec un sixième de la valeur ajouté pour le profit net ENE.

On trouve cette grimpette de la CCF dans la plupart des économies ; mais elle semble s’arrêter après la crise de 2008 (voir le graphique suivant[8]) alors que les taux de marge (brute et nette) s’écroulent pendant un temps comme conséquence de cette crise.

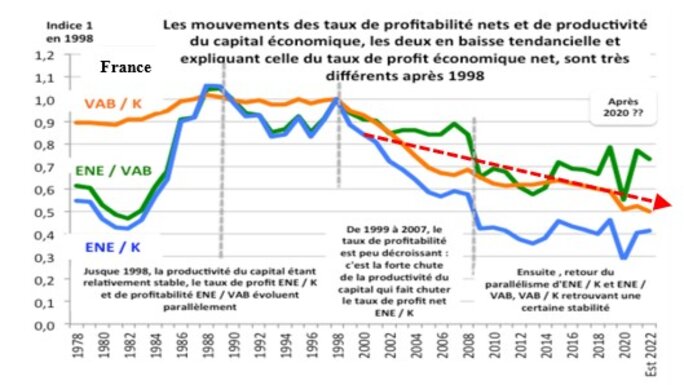

Cependant, il faut prolonger l’analyse compte tenu du mouvement de croissance du capital économique jusqu’à la crise de 2008 ; la croissance de ce capital induit une conséquence mécanique : sa productivité apparente[9] (mesurée par le rapport entre ce qu’il produit, la VAB, et sa valeur (noté K) le ratio VAB / K chute fortement, de moitié (voir graphique ci-dessous) de l’indice 1 en 1998 à l’indice 0,5 en 2022. Cette chute est plus importante que celle du taux de marge nette ENE / VAB (qui passe à 0,6 en 2013 mais à 0,8 vers 2019. Et qu’est ce que la rapport ENE / K = (ENE / VAB) x (VAB /K) ? Tout simplement le taux de profit économique des capitaux qui s’écroule ainsi en France de 60 % de l’indice 1 en 1998 à l’indice 0,4 en 2013 et 2022 !

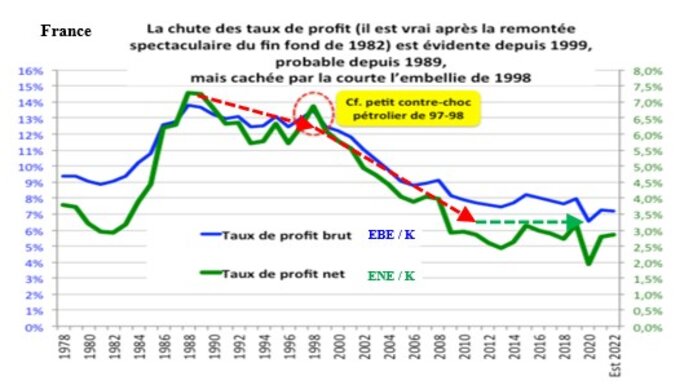

Pour être plus clair, le taux de profit brut EBE / K passe en France de 14 % autour de 1998 à 8 % en 2008 (cause de la crise ? On va évidemment y revenir !) ; puis il reste en gros stable ensuite ; le taux de profit net ENE / K chute de 6 % vers 1998 à autour de 3 % après 2008. Dans les deux cas, ce n’est pas rien ! Et cette baisse des taux de profit est sans doute, selon votre serviteur, la cause de la baisse tendancielle des taux d’intérêt (même si les interventions des banques centrales, surtout sous l’ère d’Alan Grenspan, le patron de la Fed américaine à cette époque, avait tout fait pour enrayer les crisettes qui pointaient leur nez en baissant les taux d’intérêt).

Notre hypothèse est que c’est cette longue baisse du taux de profit qui est la cause de la crise dite des Subprimes déclenchée en 2007-2008, considérée par tous comme une simple crise bancaire et financière (en partie due à la politique monétaire de Greenspan). Les banques furent contraintes, dans le contexte de la chute des taux d’intérêt, de jouer sur les marchés financiers : elles sont coupables mais pas responsables de la crise. Et on propose bien d’autres analyses dans le billet de septembre 2022[10] ; elles sortent cependant complètement du sujet…

Quelques mots seulement sur la théorie de Marx[11] qui intéresse en outre peu le Caillou. Il fait deux hypothèses pour tenter de démontrer que le taux de profit va inéluctablement baisser à long terme, à cause de la substitution évidente du travail par le capital.

La première est l’hypothèse, fort étonnante au départ, que le partage de la valeur ajoutée (il n’emploie évidemment pas ce mot) est, dans toutes sa démonstration, stable. Ce partage est mesuré par ce qu’il nomme le taux d’exploitation ou taux de plus-value noté e (Plus-value ou profit ramené à la Rémunération des salariés ; avec les notations des macrocomptables e = EBE / RS) étant constant sur longue période (bien que pouvant fluctuer, évidemment). Curieusement, il n’explique pas (sauf erreur) les raisons de cette curieuse constance. Il fut critiqué, même par les marxistes, par ceux qui supposaient bêtement que les gains de productivité évidents avec la substitution du capital par le travail fait augmenter e en boostant beaucoup plus l’EBE que la RS : car la stratégie de chaque capitaliste était justement faite pour ça ! Critique idiote, car il faut raisonner en valeur travail : et la constante de Bowley (donc sans explication théorique) a de toute façon donné raison à Marx[12] qui eut de la chance ou de l’intuition…

La seconde hypothèse est que la substitution du travail par le capital va faire augmenter le rapport capital / travail, ladite composition organique du capital mesurée aussi par les macrocomptables, de façon approchée, par K / RS[13]. Imparable, (apparemment….) car, en effet, la quantité de capital (au sens traditionnel) augmente relativement à la quantité de travail ! Que nenni ! Il faut encore raisonner (Marx l’oublie, même s’il évoque des contre-tendances, mais seulement conjoncturelles) en valeur travail et non en quantité ! À long terme, la valeur de K diminue quand sa quantité augmente[14] si ses prix relatifs par rapport au coût de la force de travail diminuent : le capitaliste ne substitue le travail par le capital que dans ce cas, sinon, il l’aurait fait avant ! On a en fait probablement, à très long terme, une autre constante du type de celle de Bowley : celle de K / RS ou K / VAB ou son inverse.

Imaginons valide la seconde hypothèse de Marx. Le taux de profit ou rentabilité économique re = EBE / K = (EBE / VAB) x (VAB / K) va baisser (encore Bowley : EBE / VAB étant constant…) : c’est ça la baisse tendancielle du taux de profit ! Or, ce taux de profit reste en fait remarquablement constant (avec bien sûr des fluctuations) à long terme et dans l’espace mondial par la concurrence entre les capitaux. La baisse du taux de profit en France évoquée plus haut est sans doute due à la conjonction de deux conjonctures : une baisse du taux de marge net (avec relative constance du taux de marge brute) ; une baisse de la productivité du capital, sauf que cette dernière est la conséquence de la stratégie capitaliste de tentative de soutien des profits par la substitution du travail par le capital et l’effet pervers (ici seulement conjoncturel ?) mis en relief par Marx. Mais qui sait[15]…

* Les limites des approches de l’ISEE : « Trois approches moins une » sur le Caillou ! Donc rien de systématique sur le partage des revenus au niveau macroéconomique

C’est le vide ou presque dans les informations officielles précises, complètes et récentes de l’ISEE et autres IEOM et CEROM concernant le partage macroéconomique des revenus nés de la valeur ajoutée. L’ISEE, contrairement à l’INSEE, ne donne pas ladite approche revenu au niveau macroéconomique ; autrement dit, aucun compte des Secteurs institutionnels (c’est-à-dire l’analyse de la « production[16] des revenus » et de leur répartition). La difficulté technique est-elle insurmontable, ou la question de la répartition des revenus est-elle trop brûlante dans un pays où les inégalités sont tellement fortes ?

Revenons donc sur ces trois approches traditionnelles des macrocomptables, avec un jargon spécifique.

La première, l’approche production, est la définition du PIB par la somme des valeurs ajoutées brutes[17] (VAB) plus impôts nets de subventions sur les produits : ce qui est produit en ayant enlevé les coûts des matières premières et autres consommations intermédiaires. La deuxième est l’approche demande déjà décrite plus haut ; ce n’est pas une définition du PIB, elle donne en fait simplement les emplois (comment sont utilisés ces produits) en rajoutant la production produite dans le reste du monde : PIB + Importations = Dépense de consommation finale + Investissements + Exportations. La troisième approche enfin, l’approche revenu (absente donc des analyses macroéconomiques du Caillou ; insistons) considère le PIB sous son aspect, en miroir, d’origine des revenus répartis (en simplifiant[18]) : Rémunérations des salariés + Excédent brut d’exploitation[19].

Attention, ça peut paraître compliqué, mais c’est en fait très simple une fois compris le jargon ! La logique est la suivante : les revenus (produits par le PIB, en gros la valeur ajoutée brute en tant que revenu : un droit sur la production) se partagent entre le travail et le capital. Pour obtenir la part du capital, ou profit brut d’exploitation de tous les capitaux (dit Excédent brut d’exploitation, EBE) on enlève la Rémunération des salariés (RS) et les Impôts sur les produits nets de subventions. Mais ce n’est pas fini ! Des prélèvements ponctionnent cet EBE (intérêts pour les capitaux empruntés et dividendes pour les capitaux propres, impôts sur les revenus et résultats des entreprises, etc.) ; s’y s’ajoute l’épargne des salariés, le tout donnant l’épargne brute (EB).

Que fait-on de cette épargne ? On l’investit en FBC et divers et il reste la Capacité (ou le Besoin) de financement du pays, la C(B)F : EB – FBC = C(B)F, positive ou négative. La même, bien sûr, que nous à donnée la balance des paiements.

* Les évaluations du partage du gâteau données par le cabinet Syndex, malheureusement ratées ; mais à cause d’une tentative d’approche des statisticiens du CEROM, malheureusement farfelue et auto-critiquée comme telle

Il fallait lutter contre la vie chère… ; un syndicat demanda donc à ce cabinet d’analyser les causes de cette vie chère, dont les marges[20] et taux de marge élevées. Cette analyse déjà ancienne, de l’étude Syndex-USOENC de 2009[21] fut effectuée sur la base des données de l’ISEE, à partir de la VAB du secteur marchand (en gros des deux-tiers du PIB, avec des sociétés mais aussi des entrepreneurs individuels : c’est là que le bât commence à blesser…) et ne concernait que 1998 à 2006. Cette approche donnait les mêmes conclusions qu’une étude CEROM[22] de 2008 ; ses conclusions nous semblaient donc fiable. On va donc un peu s’y attarder ; ne serait-ce que pour illustrer la naissance de grossières erreurs si l’on effectue des comparaisons...

La comparaison avec les niveaux de marge en France fut alors sans appel, par exemple en 2006 (il est vrai une bonne année pour les cours du nickel) 61 % de taux de marge, au sens EBE / VAB (et 58 % hors nickel) contre 34 % en France ; on y perçoit le bond, mais par à-coups, du taux de marge de 1998 à 2006, surtout dû au nickel. On trouve donc dans l’étude CEROM de 2008 les mêmes données que celles de cette étude Syndex, les mêmes niveaux et les mêmes conclusions chiffrées : « … le taux de marge (EBE / VA) atteint 52 % en moyenne entre 1998 et 2006, soit un niveau supérieur à la Métropole et aux autres petites économies ultramarines moins industrialisées que la Nouvelle-Calédonie. Bénéficiant de la conjoncture économique favorable, ce taux de marge a progressé de 12 points de PIB entre 2002 et 2006. Cette progression est imputable, en partie, au secteur du nickel (qui a vu sa profitabilité s’améliorer sensiblement à la suite de la hausse récente des cours), mais concerne aussi les autres secteurs (plus de 5 points de croissance dans le secteur marchand, hors nickel, sur la période) ».

* Premières limites évidentes

Ces données interrogeaient ; elles étaient probablement fausses et ainsi fort loin de la réalité, car soumises à au moins deux biais : d’une part, l’EBE calculé l’était peut-être dans les deux cas avec les seuls salaires[23] bruts fournies par l’ISEE hors charges patronales ; d’autre part, la comparaison avec la Métropole s’effectuait pour l’étude Syndex avec les seules Sociétés non financières (SNF) dont le taux de marge est inférieur à ceux des Entreprises non financières (SNF + Entrepreneurs individuels) dans la mesure où l’EBE et revenu mixte inclut la rémunération du travail des chefs de ces entreprises.

* Le pot aux roses…

La question se corsa mais en fait se dénoua quand une nouvelle étude CEROM de 2011[24] donna des niveaux de taux de marge très inférieurs à ceux qu’elle donnait en 2008... Les auteurs tentaient de s’expliquer ; ils constataient en effet : « Les résultats portant sur la répartition de la valeur ajoutée entre salaires et excédent brut d’exploitation ne sont pas immédiatement comparables[25] avec ceux publiés dans l’étude CEROM “Les défis de la croissance calédonienne” ». Ils donnèrent une première explication : « Dans cette précédente étude, les calculs étaient effectués à partir de données macroéconomiques extraites des comptes économiques de la Nouvelle-Calédonie et s’appuyaient sur la valeur ajoutée totale. Ici, les calculs s’appuient sur la valeur ajoutée au coût des facteurs[26] et sont effectués à partir de données microéconomiques… ». Or, la différence entre les taux de marge calculés sur la VAB totale ou sur celle au coût des facteurs est très faible, d’un peu plus d’un point pour des taux de marge de l’ordre de 30 %… et surtout plus élevée avec la seconde ! Il fut également évoqué que les données fournies par l’ISEE en 2008 surestimaient l’EBE par l’importance des revenus mixtes des entrepreneurs individuels ; les données microéconomiques de l’échantillon de l’étude CEROM 2011 éliminaient ce dernier biais.

* Notre correction

Nous avions donc proposé, dans le livre de 2018, une correction du taux de marge EBE / VAB à partir des données initiales des deux études Syndex 2009 et CEROM 2008 en remplaçant, pour calculer l’EBE, les salaires bruts par une évaluation des rémunérations du travail avec charges patronales. Cette proposition collait assez bien avec les nouvelles données du CEROM 2011 pour l’analyse globale avec nickel, un peu moins bien pour celle hors nickel. Le différentiel avec la France devenait ainsi nettement moins important mais bondissait considérablement de 1998 à 2006, les bonnes années du nickel, même avant le pic de 2007.

Bref, l’opacité des données macroéconomiques de l’ISEE interdit toute certitude quant au partage global de la valeur ajoutée ! Insistons. L’étude La Nouvelle-Calédonie face à son destin[27] s’étonnait d’ailleurs de l’absence d’analyse de la répartition des revenus par les organismes officiels de statistique ; on peut s’étonner des erreurs manifestes de quelques tentatives…

* Les évaluations, très partielles (la métallurgie du Ni est exclue !) et sur une courte période de l’ISEE

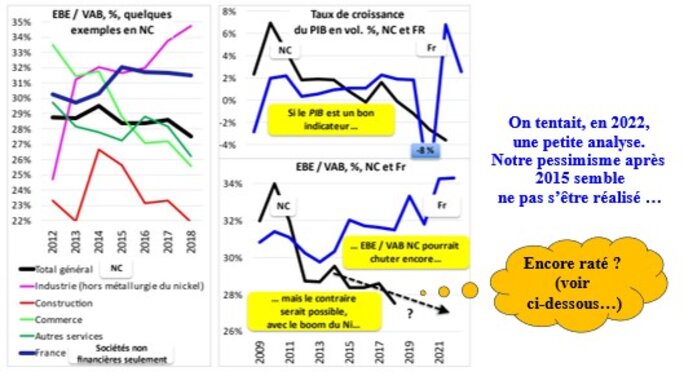

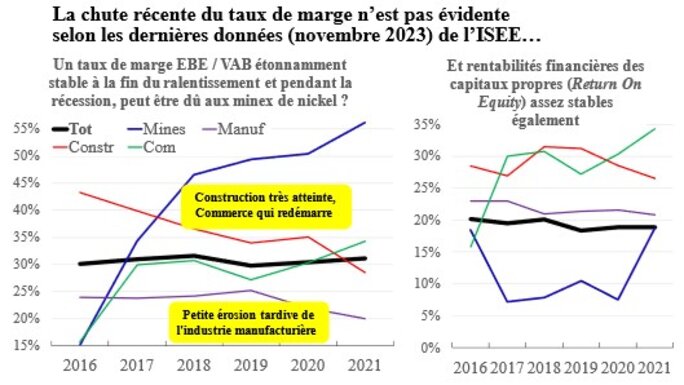

Déjà en 2018, nous avions eu accès à cette approche… mais seulement de 2009 à 2012… Cette série, sur une durée de seulement quatre ans, et à partir d’un échantillon d’entreprises de différents secteurs marchands… et sauf, malheureusement, la métallurgie du nickel[28] ne pouvait satisfaire la curiosité. On y percevait néanmoins la tendance à la chute des profits (EBE, mais aussi Résultat – net – d’exploitation, ou REX) depuis 2011, surtout pour les mines, donc bien avant la crise profonde du nickel qui n’est apparue au grand jour qu’en 2015. L’érosion du taux de marge EBE / VAB (mais hors métallurgie du nickel, répétons-le) est cependant à peine perceptible (autour de 32 %). De même, les profitabilités du BTP (inférieures à la moyenne) se maintenaient sur cette période et le commerce se portait toujours bien, mais sans croissance des profitabilités sur la période.

En 2022, l’ISEE avait avancé… Si l’industrie métallurgique du nickel est toujours exclue de l’échantillon (alors que trois usines opèrent maintenant régulièrement sur le Caillou : la confidentialité peut être respectée ; ce qui n’était pas le cas avec la seule SLN comme usine) on a maintenant plusieurs années à se mettre sous la dent, jusqu’en 2018 (personne n’est parfait[29], et pas l’ISEE).

Sur les séries récentes 2012-2018, le taux de marge EBE / VAB était en chute, surtout pour la branche BTP-Construction ; seule l’industrie (hors nickel…) se portait de mieux en mieux, mais tout le monde affirmait, et c’était vrai, que les profits et taux de marge du nickel s’écroulaient alors. Bref, le taux de marge brute était bien inférieur à celui de la Métropole, et s’érodait quand le premier était plutôt stagnant après le brusque écart 2014-2015 au détriment de la NC. D’ailleurs (voir également la diapositive suivante) on tentait fin 2022 d’aller au-delà de 2018 (et en remontant jusqu’à 2009) pour évaluer le partage de la valeur ajoutée du Caillou où le pessimisme était de rigueur.

Là encore, nous avons raté notre coup.

Une nouvelle mouture des travaux de l’ISEE venait contrecarrer l’analyse précédente en indiquant une certaine stabilité du taux de marge EBE / VAB pendant la crise, même pendant la récession de 2019-2021. Le suspense reste donc entier[30]…

II-133 Tentative d’évaluation du ratio EBE / VAB à partir de la C(B)F donnée par la balance des paiements

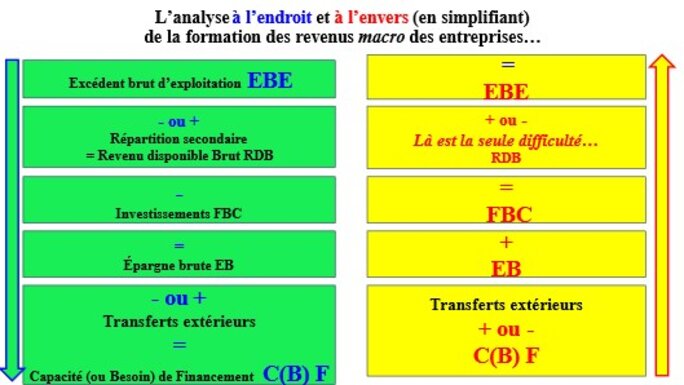

* La méthode : un cheminement à l’envers…

Nous avons utilisé, dans l’édition de 2018, une approche très particulière de notre chère inconnue : l’EBE… La logique à l’endroit de l’analyse des revenus des comptes nationaux, quand l’approche revenu et les comptes de secteurs institutionnels existent, est (voir plus haut), le passage de la VAB à l’EBE puis de l’EBE à l’EB (épargne brute) et à la C(B)F. On connaît donc peu de chose de tout cela sur le Caillou, sauf la VAB, la FBC… et la C(B)F approchable seulement grâce à la balance des paiements. On peut alors tenter de remonter la logique précédente à partir de la C(B)F. L’EB est assez facile à évaluer, à l’envers donc ; le schéma suivant (très simplifié : c’est plus coton !) permet de mieux comprendre notre méthode d’évaluation de notre belle inconnue, l’EBE. La seule difficulté (mais de taille) était d’évaluer le passage de l’EB à l’EBE ; on connaît les impôts mais pas les autres éléments : on avait tenté de les évaluer[31].

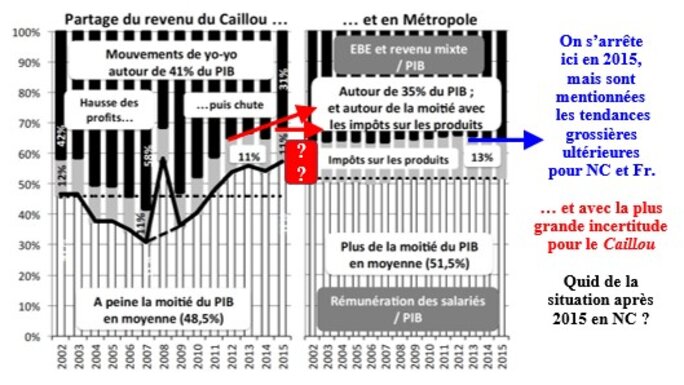

* Les résultats de l’analyse de 2018 : de 2002 à 2015

On ne tente plus ce travail de Romain après 2015, bien que le suspense demeure donc.

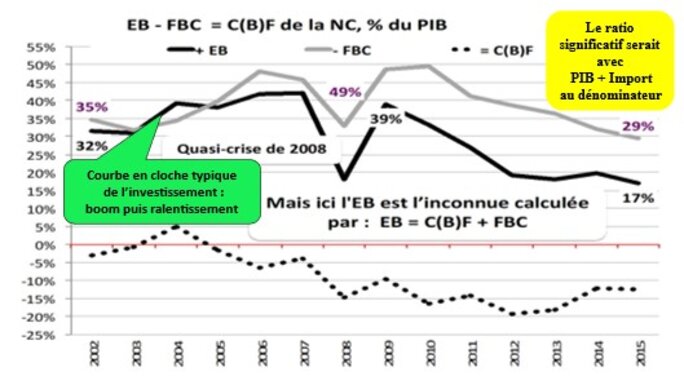

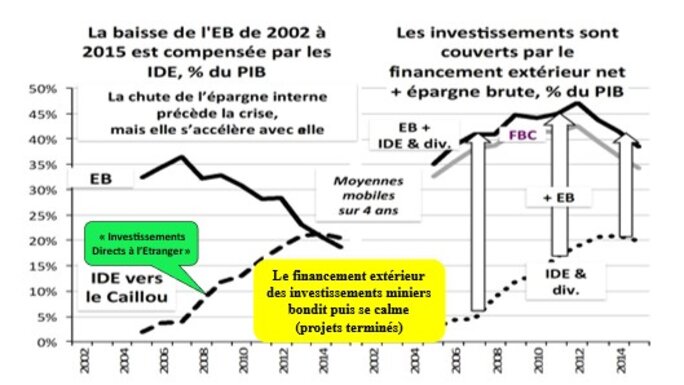

L’épargne brute (EB) ne finançait donc plus les investissements (FBC) pendant la phase d’industrialisation mais était compensée (voir également plus haut) par l’IDE : le financement extérieur des multinationales du nickel. Cette EB, calculée donc à partir de la C(B)F, présentait déjà deux périodes en % du PIB : elle augmentait de 2002 à 2007, suivant la hausse de la FBC qui avait dopé la croissance ; elle s’écroulait pendant la quasi-crise de 2008, rebondissait et s’érodait jusqu’en 2015, avec le ralentissement, suivant encore la FBC.

Ensuite, notre évaluation fut pour le moins fort approximative : on n’ose pas la reproduire ici avec les graphiques correspondants ! Certes, on passe de l’EBE à l’EB par des mouvements dont les niveaux varient peu (impôts sur les revenus et bénéfices et divers, dont les charges financières nettes et l’excédent ou le déficit Cotisations sociales – Prestations sociales) mais quand même ! Cependant, la marge d’erreur ne pouvait tourner que pour quelques points de PIB ; ce qui ne remet ainsi pas trop en cause l’estimation de l’évolution du taux de marge de l’économie globale de 42 % du PIB en 2002 à 58 % en 2007 lors des cours exceptionnels du nickel, puis s’écroulant pour se stabiliser autour de 31 à 32 % du PIB depuis 2012 ; ce qui n’est pas loin, répétons-le, des données de l’ISEE mentionnées plus haut. Ce qui saute aux yeux, c’est un cycle économique des profits depuis 1998 : bond jusqu’en 2007 (écroulement des cours du nickel en 2008) ; reprise puis chute ensuite, bien avant que le ralentissement puis la crise ne deviennent évidents. Autrement dit, la crise mondiale de 2008 n’a produit ses effets que tardivement au niveau de l’activité, mais pas au niveau des profits.

On ose donc comparer cette évolution avec celle de la France (le meilleur ratio étant alors EBE dont revenu mixte) / PIB[32]) : le taux de marge du Caillou fut toujours plus élevé qu’en France de 2002 à 2012 ; puis il s’écroulait jusqu’en 2015, date ultime de nos calculs. Toutes les analyses développées plus haut sur les années suivantes ne confirment pas que la tendance se soit poursuivie en Calédonie. On notera l’importance des impôts liés à la production qui perturbent le partage de la VAB (en gros du même montant dans les deux cas : plus de 10 % de cette valeur ajoutée) mais ne remettent pas en cause l’analyse.

Surtout, la moyenne des taux de marge du Caillou n’est pas incomparablement plus élevée que celle de la Métropole (contrairement aux analyses erronées de Syndex ou de celles de Sudrie) : quelques points de plus. Ce qui est presque sûr, c’est que, contrairement à la Métropole, il n’y eut pas de baisse tendancielle du taux de marge brute (et du taux de profit) jusqu’en 2007. Peut-être les importants investissements jusqu’au début du ralentissement au milieu des années 2010 ont-ils doper la consommation de capital et ainsi, réduit les profits nets (ENE).

Mais on n’en sait rien et personne ne le saura sans doute jamais.

Notes

[1] On exprimera tous ces agrégats en pourcentage du PIB, car il s’agit de flux de revenus nés du PIB ; et tant pis pour le ratio FBC ou FBCF / PIB qui continuent à être peu significatif, la FBC ayant été justement en grande partie financée par l’extérieur, dit Reste du monde.

[2] Selon la balance des paiements, il s’agit des transferts selon sa nomenclature, auxquels on doit rajouter les salaires versés pour avoir une meilleure idée des transferts totaux analysés plus haut.

[3] On y reviendra plus loin, en relation avec les impôts, les cotisations sociales et la question des prélèvements obligatoires, les PO.

[4] On est très loin des évaluations de Sudrie indiquées plus haut… Très très loin…

[5] La SIC (Société immobilière de Nouvelle-Calédonie) indiquait à l’époque 3 GCFP annuels de subvention par défiscalisation ; elle gère 75 % des logements sociaux. Source : site de la SIC sur la Toile.

[6] Malgré de longues recherches théoriques, les économiste ne savent toujours pas pourquoi ? Moi non plus, évidemment ; mais au niveau de la description, c’est l’une de mes marottes. On renvoie à l’un de mes derniers travaux théoriques, publiés en billet sur Médiapart fin septembre 2022, Et pourtant, il baisse… ce foutu taux de profit ! Lancez la pub ! Voir :

Et pourtant, il baisse… ce foutu taux de profit ! Lancez la pub ! | Le Club (mediapart.fr)

La bibliographie donnée en début de feuilleton indique d’autres références.

[7] Ils sont quelquefois inclus, quelquefois non, dans la rémunération du travail ; voir plus loin pour les comparaisons entre la France et le Caillou. En outre, on confond souvent le partage au niveau des seules sociétés (dites non financières, les SNF) et de toutes les entreprises, avec les entreprises individuelles ; passons pour le moment. Dans ce qui suit, il ne s’agit que des SNF.

[8] Source : une analyse de Pierre Sicsic (non datée), Une vision après dépréciation du compte des sociétés non financières.

[9] Car, selon Marx et beaucoup d’autres, le capital n’est pas productif…

[10] Sauf ce qui suit. Selon les vieilles théories économiques de la croissance (des années 1960) le taux d’intérêt long réel, rebaptisé ici i (comme intérêt, mais aussi à cause d’un jeu de mots : voir plus loin) doit se caler à long terme sur le taux de croissance annuel en volume du PIB, noté c comme croissance. C’est cet écart, l’E-ic, l’Écart entre i et c (plus précisément i moins c) qui devrait ainsi être nul dans une économie en croissance équilibrée. Cet E-ic apparaît comme une mesure de l’efficacité de la lutte de classes des rentiers : en points favorables (si i > c) où, sur les Quarante années de Plomb qui ont suivi les Trente Glorieuses, le match fut gagné par les épargnants ; ou en points défavorables (si i < c) aux capitalistes face aux salariés où les rentiers étaient euthanasiés pour reprendre l’expression de Keynes, pendant ces Trente glorieuses. Dans les deux cas, l’E-ic était un redoutable hic : soit d’abord le hic pour les rentiers, ensuite le hic pour les travailleurs, d’où la recherche d’un bon jeu de mot pour définir cet écart.

J’avoue ne pas m’être trop penché sur l’indicateur central de Piketty dans son pavé de 1 000 pages (Le capital au XXIe siècle, Seuil, 2013) postérieur à mes analyses de l’E-ic : son rapport entre g et r (le taux de croissance g comme growth, croissance, et r pour taux d’intérêt, rate : les notations anglo-saxonnes traditionnelles) qui n’est rien d’autre qu’une approche de l’E-ic, les deux donc repris des débats sur la croissance des années 1960.

[11] Tout est dit ou presque concernant la théorie de la baisse tendancielle du taux de profit, dans le billet de blog de septembre 2022.

[12] Si e = EBE / RS = (EBE / VA) x (VA / RS), les deux derniers ratios étant constants à long terme selon Bowley, e est évidemment constant !

[13] Approchée, car le capital inclut lui-même celui avancé en salaire. Ce ratio peut s’écrire K / RS = (K / VAB) x (VAB / RS) ; VAB / RS étant constant (cf. encore Bowley) si K / VAB (le coefficient de capital, l’inverse de la productivité du capital VAB / K indiquée plus haut) augmente à long terme comme l’affirme Marx, elle va augmenter comme K / VAB (ce qui s’est passé en France lors de la période 1998-2008, avec son inverse VAB / K qui chutait).

[14] L’exemple récent de l’informatique est frappant.

[15] Voir le pavé de mon ami Benoît Boussemart, Le crépuscule du dieu capital ou l’impérialisme du XXIe siècle, 2018, éditeur Estaimpuis. Il montre la baisse des taux de profit au niveau mondial (avant la crise de 2018) et pense que ça va continuer.

[16] Car produire des biens et services ayant une certaine valeur ajoutée, c’est également répartir le revenu correspondant, évidemment de même valeur.

[17] Bruts car, rappelons-le, avant consommation de capital fixe ou dotations aux amortissements, comme le PIB est le Produit intérieur brut. La VAB étant calculée hors taxes, il faut donc rajouter les impôts nets sur la production : ce qui perturbe la compréhension du processus.

[18] Il faut aussi tenir compte des mouvements avec le reste du monde : c’est l’objet de la balance des paiements.

[19] L’EBE dans ce jargon (piqûre de rappel) pour nommer le profit brut d’exploitation : profit brut et revenu mixte des entrepreneurs individuels. Ensuite, cet EBE-revenu primaire se répartit entre les agents économiques : c’est la répartition secondaire des revenus ; on y vient plus loin.

[20] Marge (en fait un bénéfice) ne veut rien dire si l’on ne précise pas : par exemple la marge commerciale (Ventes moins achats des produits vendus, corrigés des variations des stocks, des commerçants, avant tous les autres coûts) ou la marge officielle des comptable nationaux (EBE = VAB - RS) et une infinité d’autres bénéfices.

[21] Duchesne Ch., Morvannou Ph., Portet S. (2009) Les causes de la vie chère en Nouvelle-Calédonie : structure des prix et des coûts, Syndex-USOENC. Un an plus tard, une suite fut donnée à cette première étude : (2010) Syndex-USOENC, Le pouvoir d’achat des Calédoniens La Nouvelle-Calédonie face à ses inégalités. On a déjà rencontré plus haut ces deux études.

[22] CEROM (2008) Les défis de la croissance calédonienne.

[23] Il est bien indiqué, dans les deux études, salaires et non rémunération des salariés ; or le taux de charges patronales tourne grossièrement autour de 25 % du salaire brut (il a évolué sur la période). La confusion des deux données était (et est toujours) classique sur le Caillou…

[24] CEROM (2011) Les entreprises de Nouvelle-Calédonie.

[25] C’est le moins que l’on puisse dire...

[26] VAB totale (dite aux prix de base) moins les impôts sur la production (nets des subventions) considérés comme des coûts et non comme une variable de répartition des revenus.

[27] Op. cit.

[28] La valeur ajoutée brute (approche du PIB) ne représente cependant dans ces données de l’ISEE que moins de la moitié du PIB, hors donc métallurgie du nickel et secteurs non marchands.

[29] Le raccord avec 2009-2012 est loin d’être adéquat (les taux EBE / VAB y sont un peu plus élevés en 2012…) mais on s’en contentera.

[30] Enfin, l’IEOM (plusieurs dates, Ratios sectoriels en Nouvelle-Calédonie) indiquait depuis 2015 (pour 2012) et indique toujours (pour 2020-2021) de nombreux ratios de gestion… mais pour seulement quelques secteurs et par une analyse par médianes et quartiles escamotant les moyennes. Cette approche est de peu d’utilité, la médiane pouvant être très inférieure à la moyenne si les hautes performances sont très élevées. Voir :

https://www.ieom.fr/IMG/pdf/ratios_sectoriels_nouvelle_caledonie_2017-2018.pdf

On peut cependant jeter un œil sur son rapport annuel, très général, concernant 2022 :

https://www.ieom.fr/IMG/pdf/ieom_ra_economique_nouvelle_caledonie_2022.pdf

[31] Grâce à des bribes d’informations éparses de quelques experts, dont celles de Sudrie ; mais aussi grâce aux publications partielles mentionnées de l’ISEE et de l’IEOM.

[32] Le ratio des SNF (Sociétés non financières, hors entreprises individuelles) étant évidemment plus faible (sans revenu mixte) et celui des ENF (SNF + entreprises individuelles) évidemment plus élevé.