C'est la version 2017 du TINA (there is no alternative) cher à Margaret Thatcher et repris ensuite par l'ensemble des gouvernants à la botte du système financier : "there is no magic money tree" répondait-elle pour justifier la stagnation des salaires dans la santé publique. En France, Jean-Michel Apathie, ce nullissime de la politique budgétaire, refuse péremptoirement le débat en twittant (2014) avec l'insupportable arrogance et le mépris qui lui tiennent lieu de pensée économique : "A ceux qui disent qu'une autre politique est possible, : IL N'Y A PLUS DE SOUS. C'est clair, non ?". Fermez les guillemets. Et circulez, y a rien à voir ! Comme le dit si bien Macron, il y a ceux qui réussissent et ceux qui ne sont rien. Et ceux-ci sont tout juste bons à se prononcer sur des programmes électoraux que les heureux élus n'ont aucune intention de respecter. Alors vous, le peuple, payez vos impôts et taisez-vous ! Et l'Etat "macronien" fait écho en déclarant la France "en état d'urgence économique".

Le sujet aurait mérité une réflexion plus approfondie que ces débats de café du commerce, car tous ces propos, à eux seuls, soulignent le pouvoir exorbitant qu'a pris la finance sur le politique, qu'Ann Pettifor dénonce au fil des pages de

son livre. Car les banques, elles, trouvent toujours de l'argent à prêter, même au détriment des états et des banques centrales : leurs excès ont même provoqué la crise de 2008 et la crise de la dette en Europe, à la suite de laquelle les États ont miraculeusement trouvé un arbre magique à secouer pour recapitaliser les banques. Et la BCE, fidèle au dogme selon lequel elle ne doit pas prêter directement aux États, prête aux banques à taux réduit pour qu'elles prêtent elles-mêmes aux Etats, quelquefois à taux proches de l'usure. Quant à l’État français, il trouve aussi un arbre magique lorsqu'il crée un crédit d'impôt compétitivité emploi (CICE) qui ne crée pas d'emplois, mais file directement dans la poche des actionnaires. Au début du chapitre 2 de son livre, Ann Petiffor raconte comment Bernanke, alors à la tête de la Fed, a prêté en 2009 85 milliards de dollars à une compagnie d'assurances qui avait joué et perdu sur le marché des Credit-default swaps, contre toutes les règles, car seules les banques ont un compte à la Fed. On pourrait multiplier les exemples pour montrer que les "arbres magiques" existent bel et bien, mais qu'ils servent des intérêts politiques ou économiques aux dépens des investissements de l'état et des collectivités locales, dont, soit dit en passant, l'état a réduit les dotations.

Ce contraste amène l'économiste anglaise, dans ce livre accessible au commun des mortels dont je fais partie et brillamment argumenté, à la conclusion selon laquelle le système financier a pris le pouvoir, aux dépens des gouvernements élus et, par conséquent; de la démocratie. L'ouvrage commence par "tordre le cou" à une idée largement répandue et soigneusement entretenue par le système financier : les banques centrales ayant l'exclusivité de la frappe de monnaie, ce seraient elles qui sont responsables des mouvements inflationnistes et déflationnistes. Ceux qui propagent cette idée

méconnaissent que les prêts bancaires aux entreprises et aux particuliers correspondent bel et bien à de la création de monnaie, puisqu'ils ne reposent pas sur les avoirs effectifs des banques, et que la création de monnaie fiduciaire est marginalisée par rapport à ce pouvoir des banques, puisqu'elle ne représente que 10% du total. Pour ces raisons, c'est bien la finance qui contrôle les phénomènes d'inflation - lorsque la masse de l'argent prêté dépasse les besoins - ou la déflation dans le cas contraire. Ceci en raison de la loi basique de l'offre et de la demande. Et c'est bien la finance qui détient ce pouvoir exorbitant de contrôler la politique monétaire des États.

A titre de commentaire personnel, c'est un élément de la propagande de la finance, mais pas le seul : la théorie de la "main invisible" d'Adam Smith qui guide les marchés a été abondamment reprise. L'inénarrable Alain Minc (encore un autre minus de la pensée économique !), se la joue mystique, style Sainte Thérèse d'Avila et sans le moindre sens du ridicule, en révélant avoir eu une apparition de la main invisible "« La main invisible existe. Nous l’avons tous rencontrée. Le marché sur-réagit, s’énerve, s’émeut, mais globalement ne se trompe guère. Ni sur les devises, ni sur les actions des sociétés, ni sur le crédit des états. ». Après le dogme de l'infaillibilité pontificale, la main invisible, guidée par ses impulsions, son énervement, ses émotions, mais infaillible quand même. Dit autrement, c'est la somme des égoïsmes individuels, baptisée "main invisible" qui guide le monde vers un avenir meilleur. A ce point de bêtise, c'est la foi du charbonnier qui tient lieu d'esprit critique au "docte" Alain Minc. On a d'ailleurs vu depuis tout le crédit qu'on pouvait accorder à cette théorie de la main invisible, car ce sublime acte de foi est prononcé au moment même où éclate la bulle Internet et huit ans avant la crise de 2008. Un autre exemple réside dans cette absurde "théorie du ruissellement", élaborée pour faire accepter aux ignorants que nous sommes la croissance des inégalités, mais contestée par les experts du FMI eux mêmes : tout enrichissement des 1% les plus riches profiterait à l'ensemble de la population. La théorie du ruissellement est une insulte à notre intelligence, mais apparemment pas à celle de Fillon ni à celle de Macron qui y croient (ou font semblant d'y croire pour insulter encore un peu plus nos intelligences) dur comme fer !

Sous l'influence des lobbies qui sévissent à Washington et à Bruxelles, toute régulation de l'activité bancaire a progressivement disparu : c'est l'impossibilité de mettre en place une taxe sur les transactions financières, c'est la lutte contre les paradis fiscaux quasiment inexistante, c'est l'impossibilité de remettre en place la séparation des activités bancaires, disparue aux Etats-Unis après l'abrogation du Glass Steagal acte par Bill Clinton. La "mère" de toutes ces dérégulations, c'est la possibilité pour les banques de spéculer - impunément, puisqu'ils ont jusqu'à

maintenant été renfloués par les états - avec l'argent du déposant sans avoir de comptes à rendre à personne, contrairement aux élus qui retournent devant les électeurs tous les quatre ou cinq ans, selon les pays. Cette absence de règles est également à l'origine de la mainmise de la finance sur l'économie réelle, qui a transféré le pouvoir des chefs d'entreprise sur la finance. C'est ainsi que cette illusion de démocratie que nous avons encore, c'est "cause toujours", en attendant qu'avec la montée générale des mouvements d'extrême-droite, le mot d'ordre devienne "ferme ta gueule".

Le pouvoir de créer l'argent par le crédit ne date pas d'hier : il remonte à la Renaissance, lorsque Florence, les Pays-Bas et par la suite la Grande-Bretagne ont institué cette possibilité d'un crédit qui ne sollicite pas l'épargne et peut être, selon l'auteure, considéré comme une avancée économique majeure, car il met à la portée des entrepreneurs et des consommateurs des possibilités d'emprunt qui, auparavant, dépendaient de riches détenteurs de capitaux - ceux que le livre appelle les robber barons, car il leur était possible de fixer leurs taux, bien entendu généralement élevés. L'institution des systèmes monétaires, selon Karl Marx une réaction contre l'usure, leur a fait perdre ce monopole.

Les opérations de prêts ne sont donc plus liés à la valeur de l'épargne. C'est en cela que toute opération de prêt consenti par une banque correspond à une création de monnaie ex nihilo (out of thin air dans le livre). Mais cela suppose, en contrepartie que le système bancaire soit au service de l'économie et non l'inverse. C'est ce que rappelle Ann Pettiflor lorsqu'elle écrit : "C'est un pouvoir important. Un pouvoir que les banquiers ne peuvent exercer que grâce au soutien des contribuables et d'institutions financées avec de l'argent public. Comme tel, c'est un pouvoir qui devrait être exercé dans l'intérêt de la société et non dans les intérêts personnels de ceux qui ont une fortune privée". Un principe bien oublié quand on pense que les intérêts privés des pétroliers ont été jusqu'à pousser au financement d'une guerre sous le prétexte d'éliminer des armes de destruction massive qui n'existaient pas. Ce qui donne raison à Jaurès quand il disait que le capitalisme porte en lui la guerre comme la nuée porte l'orage.

L'émission de monnaie par octroi de crédit obéit - ou devrait obéir - à des règles strictes :

- Cette capacité d'émission doit servir le développement économique, en permettant aux entreprises de financer leurs investissements et aux particuliers de maintenir leur pouvoir de consommation. Ce qui n'est pas le cas lorsqu'un prêt est consenti à un fonds d'investissement pour racheter une entreprise, comme le montre l'exemple des "pages jaunes", évoqué par Elise Lucet au cours d'une émission de Cash Investigation : Ici, nous reprenons ce qui avait déjà été dit à ce sujet dans un autre billet de blog : Mise en vente en 2006 par France Télécom, l'entreprise est reprise conjointement par un fonds de pension américain et par la banque Goldman Sachs. L'opération est financée d'une part par un apport minimal de la part des repreneurs, d'autre part par un montage que les financiers appellent LBO (leverage buy out ou, en français, achat à effet de levier) : l'argent restant est emprunté à une banque et les remboursements sont assurés par les bénéfices de l'entreprise. Comme en plus du remboursement des emprunts, il faut également verser des dividendes aux actionnaires, l'entreprise devient une véritable machine à générer du Cash : selon un actionnaire, l'entreprise a versé depuis son rachat 4,5 milliards de dividendes pour un bénéfice qui était, avant le rachat, de 100 millions d'euro par an !

D'autres exemples ont été évoqués au fil de ce blog : Samsonite, Mory Global, etc. D'une façon générale, lorsqu'une entreprise doit fermer à la suite d'un rachat par un investisseur institutionnel, c'est que la finance a oublié son rôle de soutien à l'économie au profit des opérations spéculatives.

- L'adaptation des taux d'intérêt aux capacités de remboursement : celles de l'économie réelle ou celle des particuliers. On a eu un exemple de non-observation de cette règle lorsque les banques ont consenti à des particuliers dont la solvabilité était plus que discutable un financement pour acquérir leur logement, avec des prêts à taux variables et de niveau élevé (subprimes), c'est à dire en faisant peser un risque de solvabilité sur le long terme. Ces créances de mauvaises qualité ont été regroupées sous forme de titres (titrisation) ensuite proposés aux investisseurs institutionnels. La crise de 2008 a été provoquée par l'éclatement de cette bulle financière et les logements hypothéqués, dont la valeur supposée croissante au cours du temps devait garantir des prêts, se sont tous retrouvés sur le marché en même temps, ce qui a fait baisser considérablement leur valeur par le simple jeu de l'offre et de la demande. La crise, aggravée par le manque de cloisonnement entre les banques de dépôt et les banques d'affaires, toucha également les capacités d'emprunt des entreprises auprès des institutions financières et, donc leurs capacités d'investissement. Cela obligea les états, c'est à dire le contribuable, à recapitaliser les banques et ainsi à prendre en charge les conséquences de risques immodérés pris par les investisseurs.

Un autre exemple : les collectivités locales ou les entreprises ne devraient jamais accepter des emprunts dont les remboursements sont libellés dans une monnaie étrangère, comme cela a été le cas dans ma commune au cours des années 2000 : l'explosion du franc suisse a fait exploser la charge de la dette de la commune. C'est, de la part des banques, faire supporter le risque de change intégralement à l'emprunteur. Ceci est inacceptable et devrait être banni de la bonne pratique bancaire.

- Un bon ajustement de la création de monnaie aux besoins de l'économie : une inadéquation entre les possibilités de prêts et la capacité d'absorption de l'économie peut, comme mentionner plus haut, conduire à l'inflation ou à la déflation. La restriction du crédit à la suite de la crise de 2008 a fait craindre un temps un processus de déflation en Europe, redoutable car beaucoup plus difficile à contrôler que l'inflation. L'exemple du Japon, qui vit depuis le début des années 1990 dans une spirale déflationniste, est un excellent exemple des difficultés à sortir de ce "départ en vrille" lorsqu'il est bien installé : Encore en 2016. les prix à la consommation reculent et les entreprises n'investissent pas. A cette absence totale d'emprunteurs privés se conjugue également celle de l'emprunt public, et cette absence totale d'emprunteurs, selon l'économiste Richard Koo cité par Ann Pettifor, rend totalement inopérante toute opération de Quantitative Easing. et totalement impuissante la banque centrale du Japon. L'économiste commente : "S'il y avait beaucoup d'emprunteurs et peu de prêteurs, la banque du Japon pourrait intervenir en tant que fournisseur de fonds de dernier recours. Mais lorsqu'il n'y a pas d'emprunteurs du tout, la banque ne peut rien faire". A noter une particularité du modèle japonais : curieusement, le taux de chômage demeure à un très bas niveau, ce qui semble devoir être attribué aux particularités du marché de l'emploi japonais.

Si les banques privées sont à l'initiative de la création de monnaie par le crédit, le rôle des banques centrales ne se limite pas à la frappe de la monnaie fiduciaire : d'abord parce qu'en établissant un taux directeur, elles déterminent à la fois le taux de rémunération des excédents de liquidité que les banques mettent en dépôt, mais également un "taux de refinancement" applicable aux banques auxquelles elles prêtent. Ce taux directeur a bien évidemment une influence sur les prêts consentis par les banques privées : les banques pouvant se refinancer à un taux très bas, elles ont aussi la possibilité d'ajuster le taux de leurs prêts en fonction du jeu de la concurrence et des engagements qu’elles ont pris lorsqu’elles ont reçu des aides publiques. Les bas taux directeurs facilitent donc l' accès à l'emprunt auprès des banques privées, qui font aujourd'hui repartir l'investissement en Europe.

En dehors du taux directeur, les banques centrales ont un rôle important dans l'établissement, au jour le jour, d'une balance des transactions courantes (balance sheet) pour chaque établissement bancaire : en effet, dans une banque bien gérée, la somme des actifs (en l'occurence la créance du banquier sur son emprunteur) et des passifs (l'obligation pour la banque de créditer le compte du débiteur de l'argent prêté) doit être un jeu à somme nulle. Des écarts apparaissent, par exemple, lorsque des opérations spéculatives hasardeuses grève la balance des transactions ou lorsque l'insolvabilité d'un trop grand nombre de débiteurs grèvent ses actifs et que les garanties prises sur le remboursement des prêts ne sont plus suffisantes. C'est ce qui a amené, en 2008, à la faillite de la banque Lehman Brothers.

Le premier paragraphe du quatrième chapitre mentionne le "pétrin" (the mess we're in) dans lequel nous sommes : nous vivons dans des turbulences politiques et financières et dans une économie mondiale menacée de faillite. Nous survivons de façon précaire sur une planète réchauffée par les émissions de gaz à effet de serre et menacée d'une extinction de masse provoquée par les activités humaines. Le système financier est instable, corrompu et largement discrédité [...]. Et on nous dit qu'il n'y a pas d'argent pour les soins à la vieillesse, pour le logement social, pour les malades mentaux. Il n'y a d'argent ni pour la création artistique, ni pour la conservation de l'eau, ni pour les énergies renouvelables, ni pour la rénovation des "passoires thermiques", ni pour lutter contre les changements climatiques".

Theresa May n'a rien inventé avec son arbre magique à sous : dès 1983, Margaret Thatcher proclamait que l’État n'a aucune ressource monétaire, à part l'argent gagné par le peuple et ne peut, par conséquent, s'en procurer que de deux façons : soit en empruntant auprès des citoyens, soit en augmentant leurs impôts. Cette assertion mensongère est aujourd'hui démentie par le récent renflouement des banques en faillite et par les opérations de quantitative easing menées par la banque centrale européenne dans le but d'injecter des liquidités dans un système financier qui n'a tiré aucune leçon de la crise de 2008. Le constat est alarmant, car il marque le retour en force de robber barons encore plus nuisibles que ceux d'autrefois. Car les banques centrales on créé ex-nihilo des mille milliards de dollars (trillions), aux dépens des ressources dont ont d'urgence besoin les États pour satisfaire les urgences sociales ou climatiques.

Le corollaire de ces politiques financières est l'austérité imposée à tous les gouvernements, en particulier dans l'Union Européenne, où la crise financière s'est doublée d'une crise de la dette qu'il faudrait absolument rembourser en faisant des coupes sombres dans les investissements publics. Or ceux-ci sont essentiels pour traiter les problèmes vitaux mentionnés plus haut par Ann Pettifor, pour faire face aux nécessaires dépenses d'équipement (rénovation du réseau routier et ferroviaire, crèches, hôpitaux, etc.). Une absence d'investissements publics revient aussi à renoncer au bien-être des citoyens, qui sont en même temps des contribuables, au profit de la finance. L'exemple le plus flagrant est la situation caricaturale de la Grèce : les coupes sombres imposées par la Troïka ont induit, entre autre, un état de catastrophe humanitaire, où même la morphine manque pour traiter les cancers en phase terminale. Ainsi, l'Europe a choisi entre le bien-être des prédateurs financiers et celui de sa population !

On ne peut pas introduire le débat sur la relance de l'économie par l'investissement public sans évoquer John Maynard Keynes : c'est en 1936 qu'il publie le livre qui va faire se renommée : "la théorie générale de l'emploi, de l'intérêt et de la monnaie", né à la suite de la crise de 1929. C'est à cet ouvrage qu'Ann Petiffor fait référence, lorsqu'elle parle du "secteur public, emprunteur de dernier recours" : "l'investissement public va, dans les périodes de faiblesse ou d'effondrement de l'économie, augmenter la confiance, fournir des opportunités au secteur public, et, par le biais du multiplicateur, générer une augmentation des ressources fiscales et une diminution des aides sociales".

L'auteure explique cette notion de "multiplicateur" en prenant pour exemple celui d'un investissement public sur un parc d'éoliennes (wind farm). L'investissement va d'abord bénéficier aux entreprises qui produisent l'équipement, à leurs employés, aux nouveaux emplois générés par le surplus d'activité. Il va bénéficier au parc lui-même et à ses sous-traitants. Il va se traduire par une augmentation globale des salaires qui, par leur consommation, vont stimuler d'autres secteurs de l'économie qui, eux-mêmes, vont créer des emplois. Et le livre commente : "Ces répercussions cumulatives déclenchées par le multiplicateur sous une inversion vertueuse du cercle vicieux induit par la contraction de l'activité financière et économique due aux politiques d'austérité".

Les théories de Keynes ont inspiré les mesures prises par les gouvernements pendant la période des 30 glorieuses, pour le plus grand bien de nos économies, y compris à l'échelle planétaire avec le plan Marshall. Les années 70 marquent le début de la dérégulation : les dispositions monétaires issues des accords de Bretton Woods sont remises en cause avec l'abandon du Gold Exchange Standard. La parité des monnaies fixée par décision des États - avec possibilité de dévaluation pour défendre la compétitivité de l'économie - fait place au système de changes flottants, selon lequel la valeur respective des monnaies est fixée par les marchés. C'est ainsi que la main invisible fait perdre aux Etats la maîtrise de leur politique monétaire.

C'est également au cours des années 70 que s'expriment les critiques du coefficient multiplicateur de Keynes : les emprunts publics pousseraient à la hausse les taux d'intérêt, pénalisant ainsi l'investissement privé, jugé à priori "plus efficace". Dans une économie "ouverte", la relance budgétaire favoriserait surtout les importations. Enfin, la politique de relance budgétaire entraînerait une aggravation de la dette et, à terme, une hausse des impôts et une baisse de la consommation. Ces assertions, qui semblent être confirmées par les faits, méritent pourtant discussion : est-ce les emprunts publics ou la dette qui pénalisent l'investissement privé ou plutôt l'abrogation du Glass-Steagal qui a permis aux banques de détourner vers la spéculation l'argent de l'investissement ? Est-ce la relance budgétaire qui stimule les importations ou la conjonction de trois facteurs (manque d'investissements privés, délocalisations vers les pays à moindre coût de main d’œuvre, abandon d'une politique publique digne de ce nom) ? Est-ce l'augmentation de la fiscalité qui empêche de consommer ou le déclin de la part des salaires au profit des dividendes ? Et , corolairement à cette dernière question, l'endettement excessif qui a provoqué la crise des subprimes est-il lié à l'incitation à consommer dont ont besoin nos modèles économiques simplement pour pouvoir continuer à exister ? On voit que le succès des opérations "keynesiennes dépend du contexte dans lequel elle est appliquée, ce qui, sous peine de subir les nouvelles crises en préparation, doit amener à un encadrement plus strict du crédit. Car les politiques inspirées de Keynes, appliquées d'abord par Roosevelt, puis par l'ensemble des pays industrialisés dès la fin de la guerre, ont permis le bond économique des trente glorieuses. Ainsi, paradoxalement, les critiques sur le coefficient multiplicateur apparaissent , sinon comme une confirmation des thèses keynésiennes, au moins comme la démonstration qu'une économie saine ne peut pas reposer sur les bases que nous observons actuellement.

Mais cette réflexion n'est pas celle des économistes "orthodoxes". Anne Pettiflor souligne un article de la banque d'Angleterre (2014) qui insiste sur le rôle des prêts accordés par les banques privées pour les créations monétaires, tout en ajoutant : "c'est l'inverse de la séquence typiquement décrite par les manuels". Cette remarque est lourde de signification, car non seulement elle signifie que les économistes dits "orthodoxes" méconnaissent complètement les mécanismes de la création monétaire, mais aussi qu'ils enseignent à leurs étudiants une théorie monétaire fallacieuse. Ce n'est d'ailleurs pas nouveau, car il y a déjà cent ans, l'économiste anglais John Hobson soulignait : "La sélection ou le rejet des idées, hypothèses ou formules qui fonde les courants de pensée de l'économie, la propagation dans les monde intellectuel, sont clairement orientés sous la pression des intérêts de classe". A tel point que la poignée des universitaires qui veulent penser "hétérodoxe" sont l'objet d'une véritable chasse aux sorcières : ils sont écartés des conférences et congrès, ont les plus grandes difficultés à publier leurs articles dans des revues de haut niveau, expriment leurs idées au détriment de leur carrière académique. Incidemment, au détour d'une phrase, le livre mentionne que la théorie générale de Keynes n'est même pas enseignée à Cambridge (!!!) La pensée unique règne en maître incontesté. Vous, les "hérétiques" qui ne croyez pas à la puissance de la main invisible, vous êtes frappés d'excommunication !

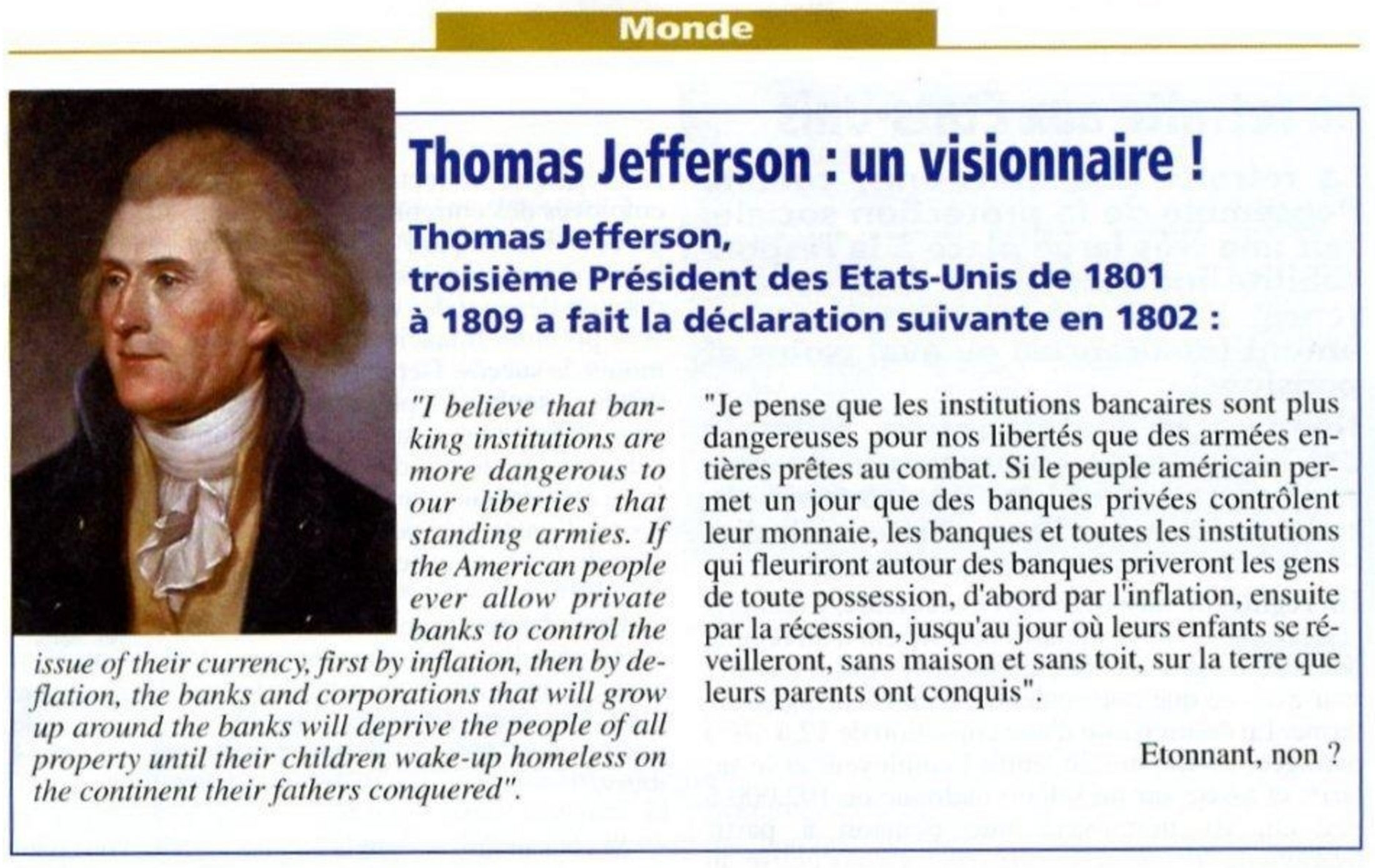

Agrandissement : Illustration 4

Ci-dessus figure une déclaration de Thomas Jefferson, troisième président des États-Unis, qui décrit de façon prophétique la situation dans laquelle nous sommes aujourd'hui. Elle souligne, avec une avance de 200 ans, l'importance d'un contrôle de la création de monnaie. Mais comment et par qui ? C'est sur ces points que s'efforcent de répondre les deux derniers chapitres du livre d'Ann Pettifor.

De nombreux courants de pensées reconnaissent cette nécessité, mais divergent sur les solutions : les uns préconisent un contrôle de la monnaie par des institutions "technocratiques" plutôt que démocratiques. Les autres proposent de laisser ce contrôle aux banques centrales, soit par une redistribution avec (Quantitative easing) ou sans (helicopter drop ou overt monetary financing) achats d'actifs. Il y a également la création de "monnaies parallèles", comme les bitcoins, qui ont pour but d'éliminer les banques en tant qu'intermédiaires. Les premiers ne satisfont pas le besoin d'un contrôle démocratique. Les bitcoins sont également mentionnés par l'auteure : il s'agit d'un système totalement géré par internet, nécessitent la création d'un compte (facilement piratable) par chacun de ses utilisateurs. Ils sont convertibles en monnaies classiques, mais sujets à de très importantes variations par rapport à celles-ci et constituent potentiellement une pyramide de Ponzi. Au vu de l'ensemble des caractéristiques du système, on ne voit guère ce qui peut attirer les utilisateurs potentiels.

A l'exigence de contrôle démocratique, Ann Pettifor ajoute une dimension "éthique" : nous avons compris que la création de monnaie par les banques doit soutenir l'économie réelle (et non la spéculation) , mais pas en stimulant une consommation prédatrice des emplois et de l'environnement : en plusieurs chapitres du livre, la nécessité de renouveler l'activité économique pour satisfaire les exigences sociales et environnementales est rappelée et, pour cela, ce sont les gouvernements et non le système financier qui doit être à la barre. Le secteur d'activité à soutenir doit à la fois créer des emplois qualifiés et bien rémunérés et apporter des solutions aux problèmes liés à l'environnement. Ces impératifs amènent à rejeter les politiques d'austérité dont le seul effet est de plomber l'économie, pour faire place à une politique d'investissement dirigée par les états pour rénover les logements énergivores, assurer la transition énergétique, promouvoir les méthodes d'agriculture respectueuses de l'environnement, etc. Et en France, sortir du nucléaire. Il faudra, comme le préconisent Nouvelle Donne et le collectif Roosevelt depuis trois ans, engager des dépenses colossales. En même temps, ces activités répondront à l'exigence de créer des emplois qualifiés et bien payés. On voit ici que le programme de Nicolas Hulot a besoin d'un soutien financier massif, qu' aucun financier n'est décidé à accorder aux dépens des gains rapides qu'il peut réaliser par la spéculation. C'est à un impératif de survie auquel nous nous sommes confrontés. Ici, le pouvoir de la finance apparaît dans toute sa capacité de nuisance, puisque c'est précisément lui qui empêche ces orientations majeures et vitales.

Les adorateurs du veau d'or et de la main invisible, ça n'est rien moins qu'une secte : une secte qui trouve ses zélateurs parmi des "experts" qui se prétendent économistes, mais ne font rien d'autre, par idéologie ou par vénalité, que défendre les intérêts des ténors de la finance. Heureusement, tous ne prêtent pas allégeance à la pensée unique : nous connaissions déjà Stiglitz, Krugman, Piketty, Larouturou et maintenant Pettifor. Mais il y a aussi le"maudit" entre tous, John Maynard Keynes qui a été vilipendé et mis à l'index, au point d'être passé sous silence dans les programmes d'universités, et non des moindres. Les orientations néolibérales ont effacé jusqu'au nom de Keynes et c'est précisément à ce moment que s'impose l'ultralibéralisme qui est la doctrine économique dominante aujourd'hui. Cet abandon des idées keynésiennes coïncide avec la prise de pouvoir par la finance. Elle coïncide aussi avec les débuts des dérives que nous constatons actuellement. Il n'est donc pas illogique de faire appel à Keynes pour proposer les mesures qui mettront fin au pouvoir exorbitant des institutions financières et rendre la main aux États et aux banques centrales.

C'est ce que fait largement Ann Pettifor dans l'avant dernier chapitre de son livre, intitulé "soumettre la finance, restaurer la démocratie" (subordinating finance, restoring democraty). Comme aurait dit de Gaulle : "Vaste programme". Car c'est en effet des impératifs qui exigent d'abord une information sans laquelle aucun pouvoir démocratique ne peut s'exercer, celle des citoyens sur ce pouvoir qu'a pris la finance sur l'émission de monnaie et les mécanismes qui la sous-tendent. Il est évident que les profiteurs du système n'ont aucun intérêt à informer les citoyens : à cette seule condition, les électeurs et les gouvernements peuvent croire à leurs impostures.

Pour répondre aux trois "règles strictes" mentionnées plus haut, Ann Pettifor propose donc de se référer à Keynes : les mécanismes actuels de maîtrise des taux d'intérêt sont très insuffisants, puisqu'ils permettent aux banques privées d'emprunter à des taux faibles pour consacrer l'argent emprunté à la spéculation et renchérir ainsi, par le simple jeu de la loi de l'offre et de la demande, le coût des prêts à l'économie réelle. Dans un espace démocratique, le contrôle de la finance par les gouvernements et les banques centrales passe par plusieurs impératifs, dont les principaux sont énoncés ici :

- La gestion de la production de monnaie : elle doit s'exercer dans tous les secteurs bancaires, y compris le shadow banking, cette "banque de l'ombre" qui aujourd'hui gère la moitié des actifs en dehors du système bancaire classique. Le contrôle doit d'abord s'exercer sur l'usage de la monnaie créée par les banques, en prêtant à des taux d'intérêt bas pour tout prêt visant à soutenir l'activité économique et des taux d'intérêt élevés pour les activités spéculatives. Mais cela suppose un contrôle de l'emploi que font les banques commerciales de l'argent prêté et ce contrôle nous semblerait plus simple si un strict cloisonnement des activités bancaires était rétabli. En une phrase, rétablir le Glass Steagall Act.

Par ailleurs, Ann Pettifor fait état d'un arsenal "d'outils macroprudentiels" destinés à gérer la production de monnaie ou de crédit : par exemple, en ajustant la croissance du crédit privé en fonction du PIB ou, comme cela se fait en Allemagne, en ajustant les prêts hypothécaires non pas sur la valeur actuelle du bien, mais sur une évaluation à long terme de cette valeur, tenant compte de plusieurs critères. Cela évite une inflation des prêts et garantit la stabilité des prix dans le temps. De fait, l'accès à la propriété en Allemagne est beaucoup moins lié que dans d'autres pays aux capacités d'emprunt, alors qu'à Londres, selon l'auteur, la spirale inflationniste est liée à l'absence de règles. Un autre "outil' est dans le respect des ratios dette/revenu et dette/capitaux propres : le non-respect de ces règles devrait entraîner des mesures très coercitives, pouvant aller jusqu'à retirer l'autorisation d'émettre des crédits ou celle des garanties gouvernementales pour les dépôts bancaires.

- La régulation des taux d'intérêt : Dès 1923, Keynes constatait : "il n'y a pas de secteur de notre système économique qui fonctionne aussi mal que la gestion de la monnaie et du crédit. Aucun où le résultat de ce mauvais fonctionnement n'est aussi désastreux socialement. Et aucun pour lequel il est aussi facile de proposer des solutions scientifiques".

Pour Keynes, il y a une corrélation négative entre l'investissement et les taux d'intérêt : trop élevé, ce dernier fait chuter l'investissement et l'emploi et le volume des transactions commerciales. S'il reste faible, l'investissement et l'économie décollent.

La situation d'aujourd'hui valide cet argument : en dépit de taux directeurs bas, les banques commerciales considèrent que le prêt aux entreprises, moins rémunérateur sur le court terme que la spéculation, est plus risqué : ainsi, en 2015, les banques prêtaient aux petites et grandes entreprises à un taux d'environ 4%, à comparer aux 0.5% de taux directeur. Les découverts faisaient l'objet de taux d'intérêt qui pouvaient monter jusqu'à 22% pour les petites entreprises.

Selon la théorie de la préférence pour les liquidités, les investisseurs préfèrent les placements les plus liquides possibles et demandent une prime de liquidités pour les placements à long terme. La loi de l'offre et de la demande doit donc pousser à élaborer une gamme de produits d'épargne portant sur des durées différentes et soumis à des taux d'intérêt croissants avec la durée du placement. Les gouvernements et les banques centrales ont un rôle primordial, à la fois par la création et la gestion d'actifs couvrant l'ensemble de la demande. Il peut ainsi exercer un contrôle sur ses propres coûts financiers et aussi déterminer des taux d'intérêts qui réduisent les coûts financiers du secteur privé.

- La fermeture des frontières au capital mobile : La liberté de mouvement des capitaux est nuisible aux économies nationales, car elle empêche d'ajuster les taux d'intérêts aux besoins de l'économie. Keynes prend l'exemple de la Grande Bretagne et de l’Australie : si le "point d'équilibre" des taux d'intérêt est de 2% en Grande Bretagne, l'épargne va fuir vers l'Australie où le taux sera de 1%, privant l'économie britannique des investissements nécessaires. Le retour vers la Grande Bretagne ne se fera qu'au moment où les "point d'équilibre" des deux pays deviendront les mêmes. Le contrôle de ces mouvements de capitaux peut être fait par les gouvernements, sous forme de cette 'taxe sur les transactions financières" qui, aujourd'hui, reste lettre morte.

- L'abolition du contrôle de la finance sur la monnaie : ce n'est pas comme aujourd'hui les taux d'intérêt qui doivent déterminer le taux d'échange des monnaies, mais une modulation par achat et vente de devises par les banques centrales. Cela donne les mains libres aux banquiers centraux pour adapter les taux aux intérêts de l'économie domestique et non à ceux des "robber barons".

On l'aura compris, l'idée même que l'argent puisse manquer pour investir dans les hôpitaux ou les moyens de transport, servir des salaires décents, promouvoir la transition énergétique est une idiotie à l'usage des débiles que nous sommes, car précisément, le système bancaire est conçu pour qu'il n'en manque pas. C'est l'usage qui en est fait, c'est à dire la captation au profit de la finance qui pose question : les profits de la finance aux 1% les plus riches et, pour les peuples, les politiques d'austérité aux effets destructeurs sur les économies . Dans la zone euro, les banques centrales des différents pays n'ont plus la maîtrise de leur politique monétaire et le rôle de la BCE se limite à la lutte contre l'inflation. Le travail à accomplir est considérable et il faudrait, à la tête de chaque pays, un géant comme Roosevelt pour assurer la coopération internationale nécessaire pour prendre les mesures qui réduiraient effectivement le pouvoir de la finance. Mais chacun des nains que nous avons eu la bêtise d'élir, par paresse ou par ignorance de notre part et de la leur, préfère s'en remettre à la main invisible.

L'opposition au pouvoir de la finance est fondamentale, car elle est la cause cachée de toutes les dérives constatées aujourd'hui : les écologistes comprendront qu'il ne suffit pas de militer contre Europacity, contre la multiplication des centrales nucléaires, contre le réchauffement climatique : c'est le "toujours plus" des financiers qui impose les saccages à l'environnement. Le militantisme syndical contre l'affaiblissement du droit du travail doit identifier la racine du mal, car les lois Travail sont un préalable indispensable à la financiarisation de l'économie. L'inégalité salariale dénoncée par les mouvements féministes sont une des facettes de la redistribution des revenus en faveur des 1% les plus riches. Il est temps que les uns et les autres dépassent la seule défense de leur "pré carré" et s'agrègent en un mouvement citoyen qui imposera un contrôle de la finance, qui passe d'abord par la "neutralité" des programmes enseignés par les départements d'économie, afin que les économistes capables de s'opposer aux dérives de la finance ne soient pas seulement quelques-uns.

Voici les réflexions qu'inspire le livre d'une économiste à un profane, qui en conseille la lecture. Il n'a pas, à ma connaissance, été traduit en français, mais il est écrit dans un anglais accessible. Les non-anglophones pourront aussi, en attendant une traduction, se référer à l'analyse qu'en fait Médiapart.