A la fin du mois d'octobre, 90 pays ont décidé de mettre fin au secret bancaire. Mais si cet accord va dans le bon sens, on peut en regretter les insuffisances :

- Tant que les Etats-Unis ne l'auront pas signé, la finance américaine pourra profiter sans contrepartie des dispositions prévues par cet accord .

- Tant qu'il n'y aura pas un système de sanctions pour les "contrevenants, cet accord risque de rester lettre morte. De plus, cet accord ne prévoit aucune mesure contre pratiques fiscales des entreprises, comme celles qu'a révélées récemment le scandale à retardement du "Luxleaks"

- Il exclut les pays en voie de développement : ces pays n'ont pas les moyens de communiquer les informations bancaires. Mais alors, c'est autant de paradis fiscaux potentiels. Le secret bancaire risque alors de ressembler à l'hydre de Lerne, monstre aux têtes multiples qui repoussent au fur et à mesure qu'on les coupe.

Nous reproduisons ici les propositions de Nouvelle Donne, en y rajoutant quelques liens et notes d'explication.

"Une nouvelle donne pour réguler la finance

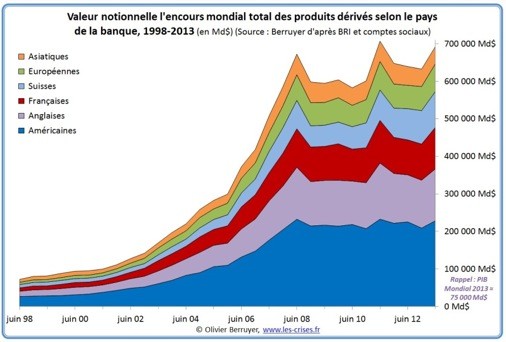

Depuis 2008, les activités spéculatives des banques et des fonds de pensions n’ont pas du tout diminué. Une nouvelle crise financière peut éclater à tout moment.

Pour limiter les conséquences d’un tsunami financier sur l’économie réelle, il faut voter une vraie séparation des banques de dépôt et des banques d’affaires car ça n’est toujours pas fait même si une loi minuscule a été votée (1). Ce système de séparation des activités bancaires a été la règle générale dans tous nos pays pendant 40 ans (2) ! Il faut y revenir. Cela éviterait que les banques d’affaires continuent de spéculer avec la garantie de l’Etat (3). Sans cette garantie, elles seraient beaucoup plus prudentes dans leurs activités. En cas de pertes, elles devraient se tourner vers leurs actionnaires au lieu de se tourner vers l’Etat. En cas de crise majeure, leur faillite n’aurait qu’un impact limité sur l’économie réelle alors que l’impact sera catastrophique si banques de dépôt et banques d’affaires restent liées.

Comme Joseph Stiglitz, nous demandons qu’une Autorisation de Mise sur le Marché (semblable aux AMM des médicaments) soit nécessaire pour qu’un nouveau produit financier puisse être commercialisé par une banque.

Nous proposons que soit limitée la taille des banques afin qu’il n’y ait plus en France aucune banque faisant courir un risque systémique à notre pays. Il faut également interdire les retraites-parachutes comme le peuple suisse l’a décidé par référendum.

Nous souhaitons aussi qu’une partie du secteur bancaire soit socialisée, c’est à dire que son conseil d’administration ne soit pas composé uniquement de représentants des actionnaires (ni uniquement de l’État, comme en cas de nationalisation) mais qu’il soit ouvert aux représentants de l’intérêt général du pays : représentants des PME, des salariés, des associations, des élus…

Pour combattre la spéculation financière, il faut mettre en place une taxation dégressive sur les bénéfices financiers : une taxe à 90 ou 100 % pour les profits réalisés en moins d’un jour mais qui baisserait progressivement jusqu’à 1 % pour les bénéfices réalisés avec des investissements conservés plus de 12 ans. Notre pays attirera ainsi les investisseurs de long terme et incitera les spéculateurs à partir déstabiliser d’autres pays."

(1) Il s'agit de la loi votée en 2013, dont l'insuffisance a été dénoncée par le collectif Roosevelt à l'occasion de rassemblements hebdomadaires place Edouard Herriot, près de la chambre des députés.

(2) Pendant 40 ans, l'Amérique a vécu sous le régime d'une séparation stricte des activités bancaires, mise en place par Roosevelt dans le cadre de son "new deal". Cette loi, le Glass Steagall Act, a été aboli en 1999 sous la pression des lobbies bancaires.

(3) Dans un système de non-séparation des activités bancaires, des spéculations hasardeuses peuvent mettre en danger l'activité bancaire dans son ensemble, y compris la "bonne" finance, celle qui permet de financer les investissements des entreprises et des particuliers. C'est la raison pour laquelle, en 2008, les états ont été obligés de "cracher au bassinet" pour que le secteur bancaire ne s'effondre pas dans son ensemble. Mais les banques, fortes de la garantie des états, continuent de spéculer. La séparation vise à faire supporter les risques spéculatifs aux seuls actionnaires des banques, les états ne soutenant que les secteurs utiles à l'économie.