« Une banque qui appartient à ses clients, ça change tout », le slogan du Crédit mutuel vous est sûrement familier, et l’image véhiculée par ce quinquagénaire dans les nombreuses publicités est fort sympathique et rassurante. On a l’impression que le Crédit mutuel, est une banque où l’on est chez soi, où l’on peut participer et où l’on peut bénéficier d’un accompagnement complet allant du téléphone portable à l’assurance auto et, bien sûr, le tout à des tarifs qui défient toute concurrence. On comprend aussi que la répétition du « vous appartient » n’est pas là par hasard, mais bien pour nous faire comprendre que les autres banques, celles qui ne vous appartiennent pas, sont les méchants qui arnaquent les clients, les accompagnent mal et jouent avec leur épargne. Cette opposition est hélas factice, comme cet extrait de notre enquête réalisée pour le n°8 de Frustration le montre :

Des géants bancaires à l’instar des banques cotées en bourse

Depuis la dérégulation des années 1980, nos banques mutualistes sont devenues peu à peu des géants non seulement à l’échelle de l’économie française mais aussi des mastodontes européens. À elles trois, elles captent près de 70 % des prêts immobiliers et des dépôts en France contre moins de 20 % pour la BNPP et la Société générale, un véritable oligopole des activités de détail ! Ces banques font passer les banquiers de Société générale et BNP Paribas pour de vulgaires faire-valoir lorsqu’il s’agit de gérer votre épargne. Elles n’ont d’ailleurs, au fond, rien à envier à leurs consœurs outre-Manche et outre-Rhin. En effet, le Crédit agricole, le Crédit mutuel et le groupe BPCE pèsent lourd, pas moins de 3 400 milliards d’euros d’actifs, soit 1,6 fois le PIB de la France : c’est sans surprise que fin 2015, ces trois banques se plaçaient dans le top 15 européen par la taille de bilan. Le Groupe Crédit agricole s’est même offert le luxe de supplanter la tant décriée Deutsche Bank pour se hisser sur la troisième marche du podium (derrière la britannique/hongkongaise, HSBC, et l’étendard mondial de la finance française, BNP Paribas). Des mastodontes donc, mais aussi et surtout de vraies vaches à lait : en produit net bancaire (PNB), l’équivalent du chiffre d’affaires d’une banque, elles ont généré un total de 57,2 milliards d’euros et dégagé un résultat net de 10 milliards d’euros. De quoi faire des envieux chez les actionnaires de la Société générale, la BNPP et encore plus chez la Deutsche Bank qui réalisait des pertes en 2015. Surprenant pour des banques coopératives, non ?

Mais d’où viennent ces profits ? De la caisse du Crédit mutuel de Montargis ? Mauvaise réponse ! De la masse critique que les banques coopératives ont atteinte en France, de leur diversification dans un tas d’activités et parfois à travers l’Europe et le monde. Et, il faut le reconnaître, d’une gestion capitaliste plutôt performante ces derniers temps.

Des métiers et des pratiques bien éloignés des valeurs coopératives

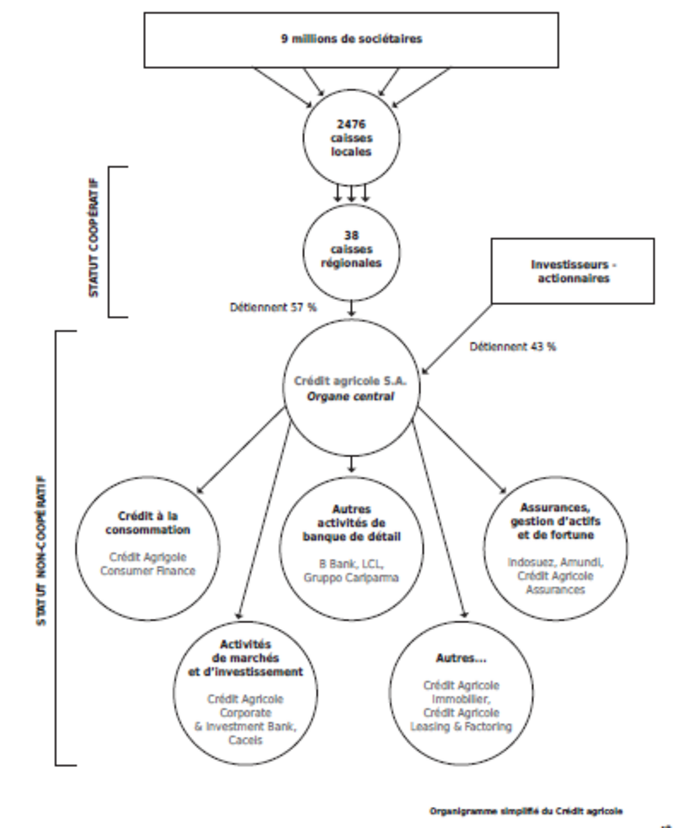

Depuis la fin des années 1980, les banques coopératives ont entamé ce qu’on appelle un mouvement d’hybridation. Elles ont fait évoluer leurs structures de manière à tirer profit de la libéralisation financière de ces 35 dernières années et notamment de la loi de 1984. Sous la houlette des instances régionales et des organes centraux, se sont développées des activités non-coopératives. Ces dernières ont poussé telles de petits champignons sous formes juridiques de SA. Les actionnaires de ces SA sont très souvent l’organe central, lui-même détenu par les caisses locales qui « vous » appartiennent. Mieux encore, au sein même de ces groupes mutualistes ont fleuri des entités cotées en bourse ! Et le sociétariat dans tout cela ? On pense à Natixis (pour le Groupe BPCE) et à Crédit agricole SA (qui est, ironie du sort, l’organe central du Groupe Crédit agricole). Nos groupes mutualistes concentrent aujourd’hui un tas d’activités non-coopératives et opèrent souvent sous des noms bien connus du grand public. Cofidis, Sofinco, Predica, Natixis, Amundi, BforBank, Fortuneo, autant de noms qui pourraient vous évoquer quelque chose. Eh bien, ils font tous partie de l’un des trois géants mutualistes français !

Les groupes mutualistes sont aujourd’hui devenus des banques universelles : le crédit à la consommation, les assurances, la banque privée (gestion de fortune et de patrimoine), la banque d’affaires et de grande clientèle, tout y passe. Avec de telles activités et structures, l’individualisme et la recherche de profit rapide se traduisent souvent par leur lot de scandales plus ou moins ébruités. En voici un best of pour les plus sceptiques.

- Les arnaques aux clients : la Caisse d’épargne a commercialisé en 2001-2002 une série de produits financiers structurés, appelés « Doubl’ô ». Quel charmant nom ! Ce produit, un fonds commun de placement (FCP), promettait tout simplement aux épargnants un doublement de leur épargne en six ans, « en toute sérénité » pouvait-on lire sur les supports de vente. Fort de leur succès, et surtout de l’acharnement commercial de la Caisse d’épargne, les supports Doubl’ô avaient capté près de 2,13 milliards d’euros d’épargne. Le placement moyen était de 8 000 euros, parfois le fruit des économies de toute une vie. Or, la performance du produit a été bien en deçà du rendement escompté. C’est bien simple, aucun des FCP Doubl’ô n’a atteint les objectifs de rendement affichés. En général, les clients se sont retrouvés au final avec leur capital amputé de 2 à 6 %, soit le montant des frais de garde et de gestion. Le pire dans tout ça, c’est que la Caisse d’épargne ne pouvait ignorer l’arnaque commise car elle était en position de conflit d’intérêts (elle était à la fois conceptrice de ce produit sophistiqué mais aussi intéressée à l’échec de ses performances[16]). Vu l’ampleur de l’arnaque, le procureur de la République de Paris ainsi que de nombreux clients ont déposé des plaintes en 2008. Certains clients ont eu gain de cause au civil. La Caisse d’épargne Loire-Drôme-Ardèche a notamment été condamnée en 2013 à payer une amende de 100 000 euros en appel et reconnue coupable de publicité mensongère au titre de la commercialisation des produits Doubl’ô. Cependant, après plusieurs rebondissements, le parquet de Paris a classé sans suite cette affaire en 2014. La justification est ubuesque et nous paraît très discutable : la fusion-absorption par le groupe BPCE des Caisses d’épargne et des Banques populaires en août 2010 empêche toute poursuite pénale contre l’Écureuil. Et d’ajouter, BPCE SA – la société absorbante – ne peut être considérée responsable pénalement d’une infraction commise antérieurement par la société absorbée (Caisses d’épargne)[17]. La Caisse d’épargne, condamnée à payer 100 000 euros en appel, doit toujours payer car elle ne s’est pas pourvue en cassation (sans se justifier d’ailleurs). Pour les autres plaignants, le classement sans suite est un véritable coup de massue car cela pourrait les dissuader de poursuivre leurs efforts afin d’obtenir réparation des préjudices subis.

- l’évasion fiscale : entre 2010 et 2013, la banque Pasche[18], filiale à 100 % du groupe Crédit mutuel-CIC à l’époque des faits, aurait été au cœur d’un vaste réseau organisé de blanchiment d’argent et de fraude fiscale à cheval entre Monaco et Genève. Un docu-enquête relate les principaux éléments de ce scandale financier auquel est mêlée l’une des trois banques préférées des Français. M. Lucas, ex-président du Crédit mutuel, est intervenu auprès de son grand ami Vincent Bolloré afin d’empêcher la diffusion du reportage sur Canal+. Cela montre aussi au passage un intérêt certain des groupes mutualistes pour l’influence sur les médias… tout en plaidant pour l’indépendance. Ce reportage a tout de même été diffusé sur France 3 en octobre 2015. On vous invite donc à le regarder sans modération (« Évasion fiscale, enquête sur le Crédit mutuel » diffusé sur France 3 dans l’émission « Pièces à conviction »).

- des expansions ratées, au coût exorbitant : avide d’expansion, un peu trop gourmand sûrement, le Crédit agricole s’est brûlé les doigts en Grèce (et ailleurs en Europe). Tout commence en 2006, l’économie grecque semble alors en parfaite santé, quelque peu aidée dans le maquillage de ses comptes publics par Goldman Sachs[19]. Sous la pression des investisseurs actionnaires de Crédit agricole SA, « la banque verte » renforce alors sa participation dans la banque Emporiki et en prend le contrôle pour un peu plus de 2 milliards d’euros. Or, les dirigeants du Crédit agricole ont fait preuve de cécité et d’avidité en rachetant cette banque dont personne ne voulait tant elle était mal gérée. Politisée et proche des élites grecques, Emporiki servait de point de chute à d’anciens politiciens véreux. S’ensuit alors une série d’erreurs de casting pour gérer la banque et surtout la crise économique ayant frappé la Grèce. Véritable panier percé, Emporiki aura coûté au total plus de 10 milliards d’euros à la banque verte si l’on compte le coût d’acquisition, les pertes comptables et les augmentations de capital successives pour renflouer la banque entre 2008 et 2012. Le calvaire prend fin en 2012, avec la cession d’Emporiki à une autre banque grecque pour un euro symbolique.

- les activités de marché et de banque d’affaires et leurs aléas : en 2008, après l’éclatement de la crise financière, Natixis, filiale de BPCE (et entité cotée à la bourse de Paris) subit des pertes de l’ordre de 3,5 milliards d’euros principalement sur des investissements liés au marché hypothécaire subprime aux États-Unis. Eh oui, les mutualistes ont aussi participé avec joie aux investissements dans la bulle immobilière et la bulle du crédit américain du début du 21e siècle. En 2009, Natixis agonise lentement et il lui faut la garantie du groupe BPCE (nouvellement formé par le rapprochement des Banques populaires et des Caisses d’épargne) sur 35 milliards d’euros d’actifs pour maintenir la banque à flot. Autre feuilleton, celui des amendes pour comportement frauduleux au vu des lois en place dans certains pays. Cela non plus n’est pas réservé aux banques comme la BNPP. Le Crédit agricole a aussi été condamné par les autorités américaines en 2015 pour la violation des embargos américains sur l’Iran, le Soudan, Cuba et la Birmanie. La filiale de banque d’affaires du Crédit agricole (Crédit agricole CIB) a été reconnue coupable d’avoir facilité des transactions en dollars avec ces pays sous embargo américain. Crédit agricole s’est vu infliger une amende de 787 millions de dollars (soit 694 millions d’euros). Les contreparties bénéficiaires de ces transactions n’ont pas été divulguées.

Ce modèle de banque « universelle » et ses dérives ne sont pas adaptés ni en accord avec les valeurs coopératives et de solidarité. Pire, seule la banque française de détail reste sous statut coopératif et sert bien souvent de vache à lait pour le reste du groupe voir d’éponge en cas de pertes subies par d’autres activités. Enfin, le tout reste essentiellement sous contrôle des organes centraux, bafouant ainsi le principe de démocratie.

[Retrouvez l'intégralité de l'enquête dans le numéro 8 de Frustration, hiver 2016]

[1] Les enseignes coopératives du groupe BPCE sont les Caisses d’épargne, les Banques populaires et le Crédit coopératif.

[2] Voir le sondage Baromètre Posternak-Ifop - 1er trimestre 2016 <http://www.lamatrice.com/FR/barometre-posternak-ifop-classement_images_banques.html>.

[3] Voir le site Internet du Crédit mutuel la page « Une banque qui appartient à ses clients-sociétaires, ça change tout ».

[4] Voir l’article d’Antoine Abbundo « Les banques mutualistes jouent la carte de la différence », publié dans le journal La Croix du 15 février 2016.

[5] Par exemple dans notre essai de programme anticapitaliste : « Trois propositions pour un changement de système économique ».

[6] Voir le mémoire d’Élodie Vaugier intitulé « Le mutualisme, une compétence stratégique : le cas des banques coopératives en France », Institut d’administration des entreprises de Bretagne Occidentale (2008-2009).

[7] sous le nom de « l’Union des caisses rurales et ouvrières françaises à responsabilité illimitée ».

[8] Voir le mémoire d’Élodie Vaugier.

[9] Jules Méline en est l’auteur. Ancien membre de la Commune de Paris, député des Vosges et ministre de l’Agriculture par la suite, il voit dans ce système une façon de soutenir et de protéger l’agriculture française (et ses agriculteurs) face à la production mondialisée. Voir les articles « Jules Méline (1838-1925), chantre du protectionnisme » de Pierre Bezbakh et « Jules Méline et la naissance du Crédit agricole » Charles-Emmanuel Haquet, publiés dans Le Monde du 29 août 2014, également disponibles ici <http://www.berthomeau.com/article-jules-meline-l-idole-des-jeunes-de-la-gauche-de-la-gauche-remeber-124516771.html>.

[10] Loi Jacques Delors sous le gouvernement Mauroy, qui est la continuation de la loi de « déspécialisation » du secteur, avec les décrets Debré-Haberer de 1966 et 1967. Que des beaux noms n’est-ce pas ? Haberer deviendra le directeur du Crédit lyonnais dans les années 1980 et sera à l’origine de la plus grande faillite bancaire de France. Voir l’article de Christine Lejoux « L’histoire des banques françaises, un éternel recommencement : la loi bancaire de 1984 consacre la banque universelle” publié dans le journal La Tribune du 21 août 2014.

[11] Pour éviter une crise financière, Henri Germain préconisait la séparation des banques de dépôt des banques d’investissement. Ce sera appliqué par l’administration américaine en 1933, le fameux Glass-Steagall Act. Voir l’article du journal Le Monde « Henri Germain, prudent banquier du Crédit lyonnais » de Jacques-Marie Vaslin.

[12] Voir le mémoire d’Élodie Vaugier.

[13] Voir le mémoire d’Alcide Bour intitulé « Banques SA, banque coopératives : des stratégies de développement convergentes ? » Université de droit, sciences économiques et de gestion de Reims (2008).

[14] « La société anonyme est une société commerciale dont le capital est constitué par voie de souscription d’actions et dont les associés ne sont responsables du paiement des dettes de la société qu’à concurrence de leurs apports », extrait du site <http://www.notaires.paris-idf.fr/entrepreneur/quest-ce-quune-societe-anonyme-sa>.

[15] Voir J. Birchall étudié dans l’article de Gilles Caire, Pascal Glemain et Sophie Nivoix intitulé « Les banques coopératives françaises dans la crise : l’occasion d’un retour aux valeurs ? » (avril 2014).

[16] On comprend qu’une clause existait qui permettait à la Caisse d’épargne de ne pas payer les clients si une des actions sous-jacentes du produit d’épargne perdait plus de 40 % de sa valeur. Ce qui a été le cas lors de la crise (d’ailleurs dans les paniers d’actifs financiers sous-jacents, il y avait des actions de banques américaines qui ont bien évidemment dégringolé). On voit ici un beau conflit d’intérêts car la CNCE (l’organe central) créait les produits mais ne souhaitait surtout pas avoir à payer ses clients le double de la somme investie, balèze non ?

[17] Plusieurs articles ont été consacrés à cette affaire comme celui de Bruno Mazurier « Doubl’Ô : nouvelle plainte contre les Caisses d’épargne », Le Parisien du 2 janvier 2015.

[18] Le documentaire de Geoffrey Livolsi (2015) est visiblee sur YouTube. Voir également l’article d’Hélène Marzolf dans Télérama : « Crédit mutuel : les dessous d'une enquête censurée ».

[19] Voir l’article du journal La Tribune du 9 mars 2012 : « Quand Goldman Sachs aidait la Grèce à tricher pour 600 millions d’euros ».