Introduction : Briser le mythe de la charge d'intérêts

Les intérêts sur la dette publique ne sont systématiquement perçus que comme une charge budgétaire, alimentant des appels à la rigueur. Pourtant, cette vision dominante repose sur une analyse biaisée. En réalité, les intérêts participent au déficit public. Donc, même si leur distribution est certes socialement inégalitaire, ils soutiennent l’économie en injectant des revenus nets dans le secteur privé.

La question se pose donc de savoir pourquoi cet aspect est-il si peu souvent évoqué. La raison en est sans aucun doute que les esprits sont formatés par l'idéologie néolibérale qui fétichise l’équilibre budgétaire et occulte le rôle macroéconomique des dépenses publiques, y compris celles liées aux intérêts.

Cet article propose de suggérer un autre regard sur les intérêts. Il montre que (i) les intérêts sur la dette publique représentent dans certains pays et à certaines époques une part supérieure au déficit primaire1, (ii) loin d’être un simple fardeau, ils soutiennent indubitablement la croissance économique, (iii) selon la Théorie Monétaire Moderne (MMT), le taux d’intérêt optimal est zéro, et enfin (iv) ignorant la fonction économique de ces intérêts, les modèles traditionnels se fondent sur un biais idéologique.

Les intérêts sur la dette : un élément caché du déficit et un moteur de l’économie

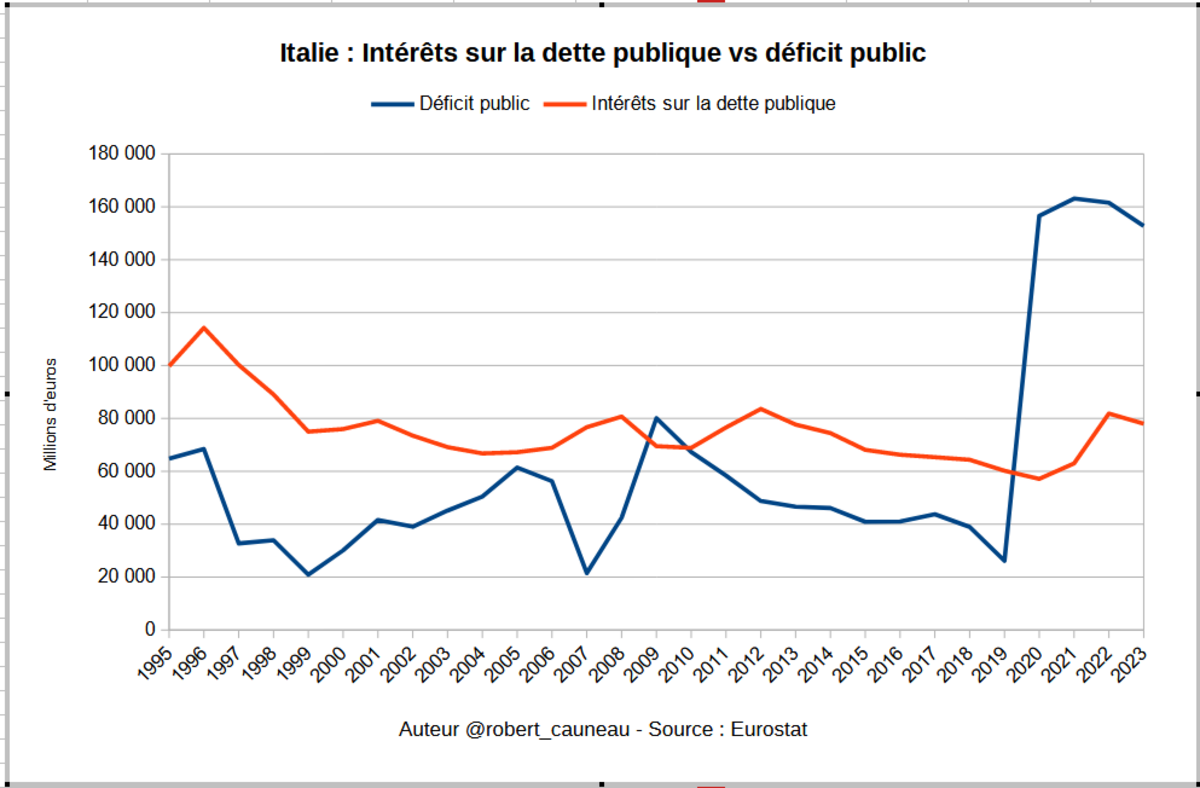

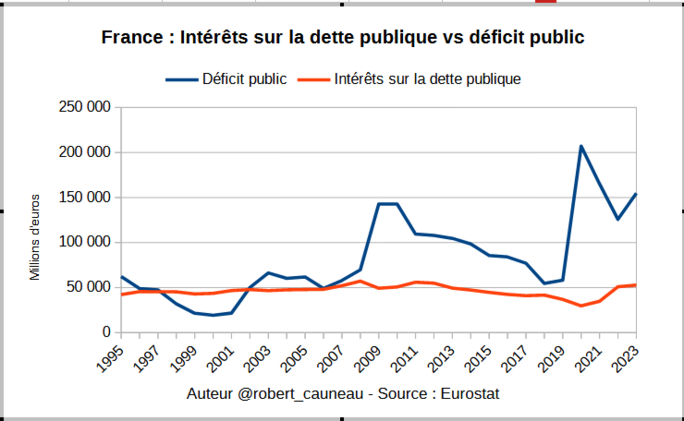

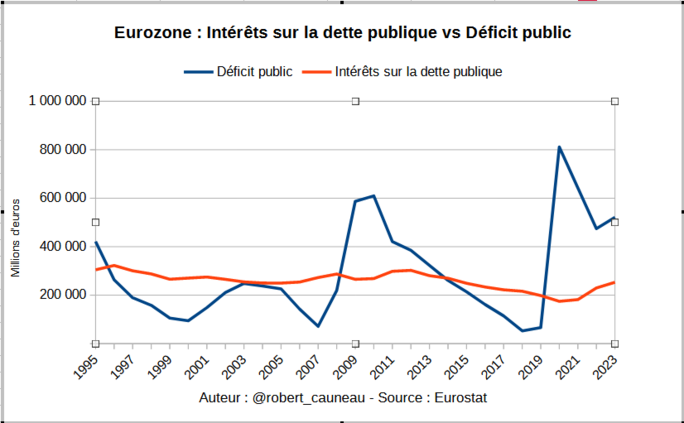

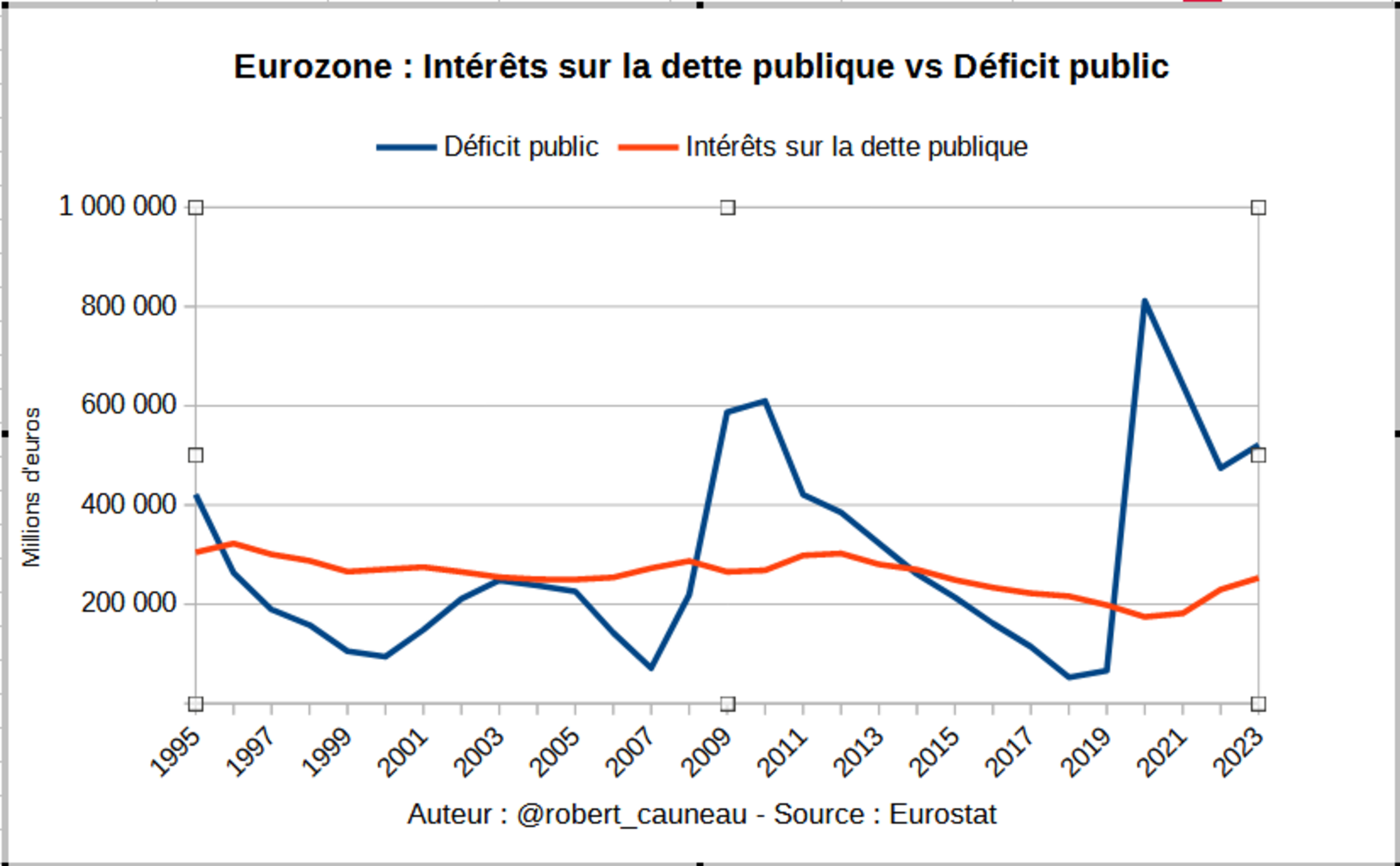

Dans de nombreux pays, les paiements d’intérêts sur la dette publique représentent une composante majeure du déficit public, reléguant souvent le solde primaire à une position secondaire. En Italie, par exemple, les paiements d’intérêts ont, sur une longue période, dépassé le déficit global, ce qui illustre le fait que la dynamique des finances publiques ne peut se résumer à l’analyse du seul solde primaire. Cette situation n’est pas unique : d’autres pays de la zone euro, y compris la France, connaissent également des périodes où les intérêts représentent une partie importante du déficit total, ou même le dépassent. C’est également le cas de l’Eurozone considérée dans sa globalité, ainsi que des États-Unis.

L’examen des tendances historiques présentées dans les graphiques 1, 2, 3 et 4 met en évidence l’importance de cette composante trop souvent négligée dans le débat public.

Graphique n° 1 : Intérêts sur la dette publique et Déficit public - Italie

Agrandissement : Illustration 1

Graphique n° 2 : Intérêts sur la dette publique et Déficit public - France

Agrandissement : Illustration 2

Graphique n° 3 : Intérêts sur la dette publique et Déficit public - Eurozone

Agrandissement : Illustration 3

Graphique n° 4 : Intérêts sur la dette publique et Déficit public - États-Unis

Agrandissement : Illustration 4

Paiements d’intérêts et croissance économique

Bien que les paiements d’intérêts soient socialement régressifs, puisqu’ils enrichissent avant tout les détenteurs de titres d’État qui sont plutôt des personnes financièrement aisées, ils n’en demeurent pas moins un flux monétaire significatif soutenant l'économie. D’un point de vue macroéconomique, tout déficit public est la contrepartie de l’épargne financière nette du secteur privé. Par conséquent, ces paiements participent à la création de revenus nets et à l’accumulation de richesses, même si, en raison du fait qu'ils sont versés aux plus aisés dont la propension à dépenser est moindre, ce qui vraisemblablement réduit leur efficacité en termes de stimulation économique. Une autre limite découle du fait qu'une part non négligeable des titres d’État est détenue par des investisseurs étrangers (53,2% pour la France fin 20232), ce qui potentiellement réduit l’effet multiplicateur domestique de ces paiements. Cependant, malgré ces réserves, dans la mesure où les intérêts sur la dette publique injectent de la monnaie dans l’économie, leur participation au soutien de l’économie ne peut être ignorée.

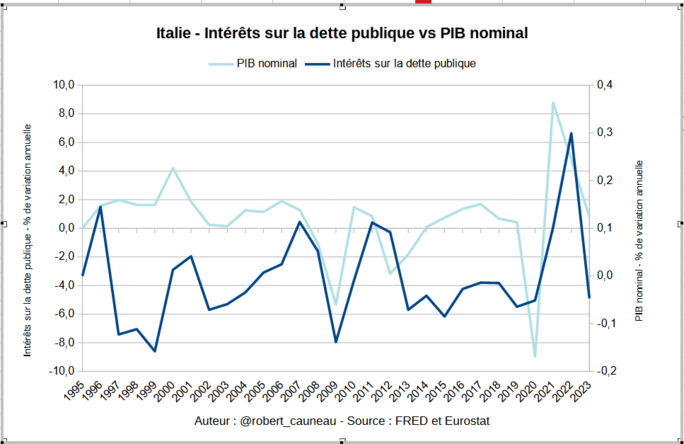

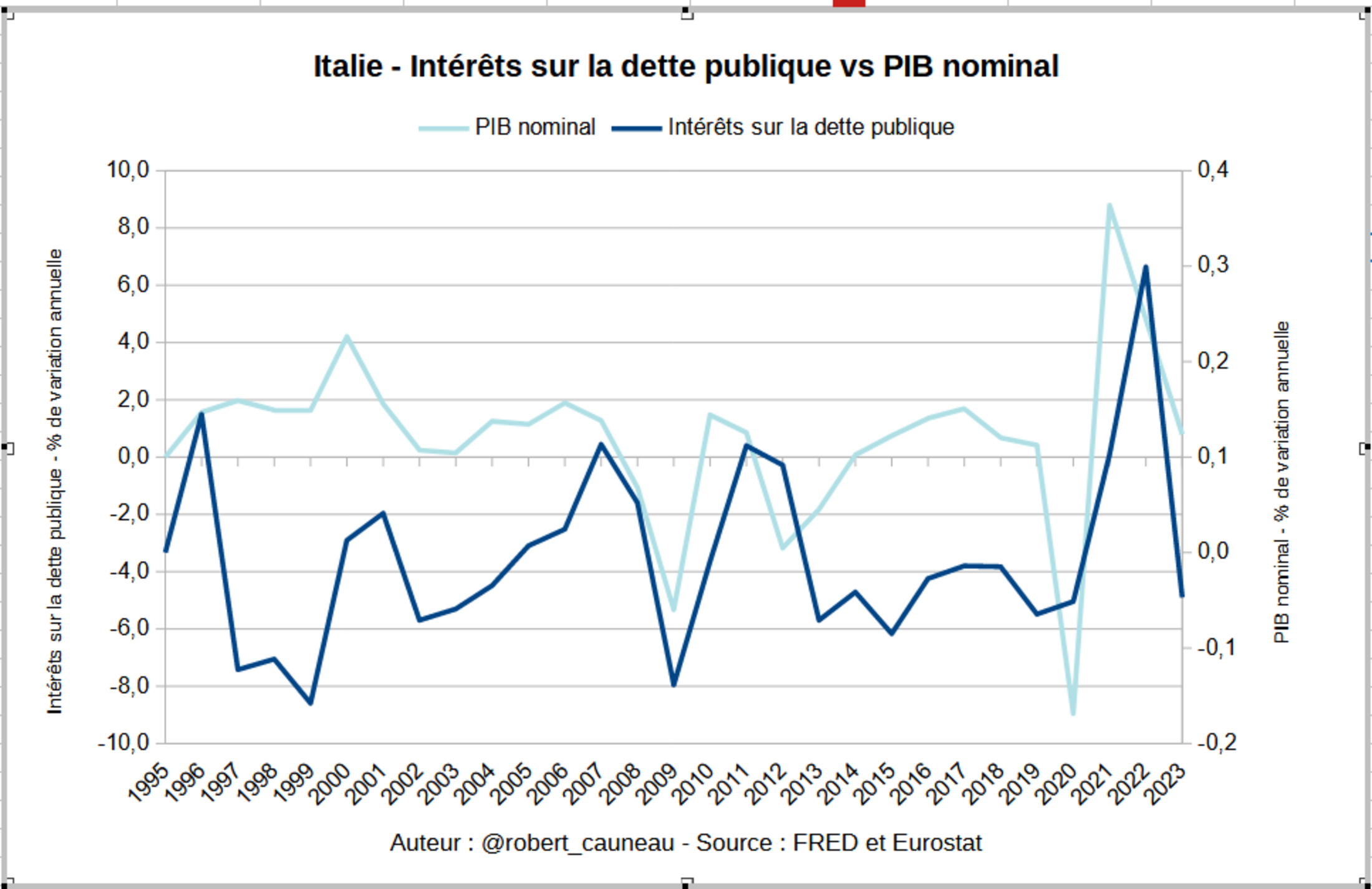

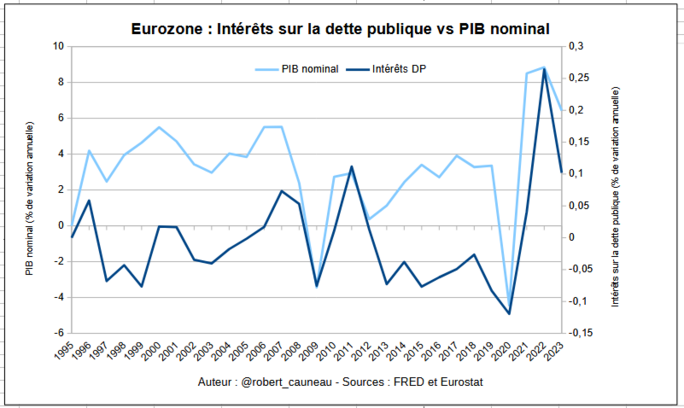

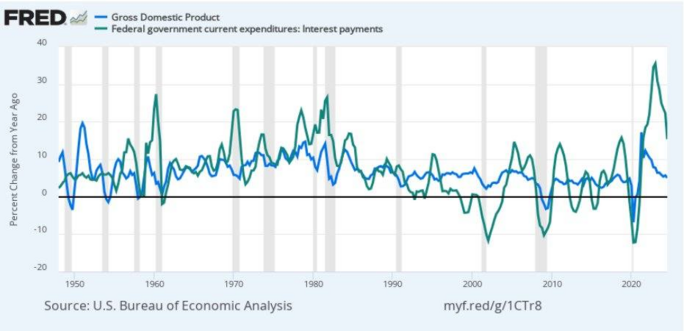

Dans certains pays, l’analyse empirique révèle une corrélation significative entre les paiements d'intérêts sur la dette publique et la croissance nominale du PIB. C'est le cas notamment des 4 pays déjà cités : l’Italie, la France, l’Eurozone considérée dans sa globalité et les États-Unis. Cette corrélation suggère bien évidemment un lien de causalité, la charge d’intérêts évoluant en phase avec l’expansion économique qu’elle soutient. Les données historiques montrent donc que, loin d’aggraver la situation économique, ces paiements d’intérêts peuvent accompagner, voire renforcer, la croissance économique en alimentant les revenus financiers du secteur privé.

Les graphiques 5, 6, 7 et 8 montrent cette corrélation significative, qui est confirmée par la régression linéaire effectuée entre ces deux variables3

Graphique n°5 : Intérêts sur la dette publique et PIB nominal - Italie

Agrandissement : Illustration 5

Graphique n°6 : Intérêts sur la dette publique et PIB nominal - France

Agrandissement : Illustration 6

Graphique n°7 : Intérêts sur la dette publique et PIB nominal - Eurozone

Agrandissement : Illustration 7

Graphique n°8 : Intérêts sur la dette publique et PIB nominal - Etats-Unis

Agrandissement : Illustration 8

Ceci dit, la croissance du PIB ne dépend certes pas que des intérêts versés sur la dette publique. Elle dépend également, notamment, du déficit net des intérêts (le déficit primaire), de la dépense privée (entreprises et ménages) ainsi que des exportations. Cela signifie que même en présence d’un corrélation significative des intérêts de la dette publique et du taux de croissance, il est absolument nécessaire d’effectuer des investigations plus approfondies prenant en compte ces autres variables. Et il serait également bien évidemment très utile d'essayer de comprendre pourquoi une relation significative entre les intérêts et le taux de croissance de PIB ne se vérifie pas dans tous les pays.

Le taux d’intérêt directeur devrait être maintenu à zéro

Quoi qu’il en soit, face à la montée en puissance du coût des intérêts, et surtout face à la perception systématiquement négative de ces intérêts, la MMT propose une solution radicale : le maintien du taux d'intérêt directeur de la banque centrale à zéro.

Cette proposition découle de l'analyse des mécanismes monétaires modernes, qui démontre que le taux d’intérêt nominal sans risque égal à zéro est normal pour les devises nationales créées par les États4. Ces systèmes reposent sur des devises « fiat »5 à taux de change flottant, avec un monopole de création de la devise nationale par l’État.

Dans ce contexte, les États, en tant que créateurs de leur propre devise, ne sont pas limités par leurs recettes pour financer leurs dépenses. Les impôts ne servent pas à financer directement les dépenses, mais à créer une demande pour la devise nationale. De plus, les déficits publics sont « naturels », car les dépenses de l’État précèdent les recettes. La vente de titres d’État sert principalement à réguler les réserves bancaires, à stabiliser les taux d’intérêt, ainsi qu’à proposer un actif financier sans risque, tandis que les déficits créent des excédents de devise nationale dans l’économie.

Le Japon en est un exemple concret très parlant : malgré un taux de dette publique très élevé (plus de 250 % du PIB), le pays maintient des taux d’intérêt proches de zéro depuis des années, démontrant que les déficits publics et les taux bas peuvent coexister sans nuire à la stabilité économique. En résumé, un taux d’intérêt nul est une caractéristique fonctionnelle du système monétaire moderne, où les dépenses publiques n’ont pas besoin d’être financées par des recettes6.

Un angle aveugle : pourquoi le rôle des intérêts est-il occulté dans le débat sur le déficit public ?

Comme il a été rappelé plus haut, dans le discours public, les intérêts sur la dette sont presque exclusivement abordés comme une charge pesant sur les finances de l’État. Cette approche réductrice occulte une réalité pourtant fondamentale : les intérêts alimentent directement le déficit public, qui représente, par définition, l’épargne financière nette du secteur privé. La question se pose donc de savoir pourquoi cette dimension économique est si largement ignorée.

Cette attitude trouve sans aucun doute son origine dans une vision orthodoxe de la dette publique, façonnée par une logique comptable rigide, où la réduction des déficits prime sur toute autre considération. Cette approche néglige la fonction macroéconomique des paiements d'intérêts, lesquels augmentent le revenu des détenteurs d’obligations, contribuant ainsi au soutien à l’économie. Une telle omission est le produit d’une idéologie qui fétichise l’équilibre budgétaire et l’austérité. Dans ce cadre, les déficits sont perçus comme intrinsèquement nuisibles, indépendamment de leur composition ou de leur impact économique.

Conclusion : Déconstruire la représentation dominante de la dette publique

Cet article invite à repenser la manière dont est perçue la dette publique, en portant un regard différent sur les paiements d'intérêts. Loin d'être une simple charge budgétaire, ces derniers participent activement au déficit public et soutiennent l'économie en injectant des revenus nets dans le secteur privé.

L'ignorance de ce rôle économique résulte d'un biais idéologique qui fétichise l'équilibre budgétaire et occulte l'impact macroéconomique des dépenses publiques, y compris celles liées aux intérêts. La MMT, en proposant un taux d'intérêt directeur nul, offre une alternative radicale pour gérer la dette, en mettant en avant le monopole étatique de la création monétaire.

L’auteur de cet article ne se fait en aucune façon l’avocat de taux d’intérêt élevés. Par contre, il suggère de déconstruire la représentation dominante de la dette publique, notamment en reconnaissant le rôle des intérêts comme un moteur de l'économie.

Cette analyse ouvre la voie à une réflexion plus large sur les objectifs macroéconomiques et les politiques budgétaires à adopter. Il ne s'agit pas de nier la nécessité d'une gestion responsable des finances publiques, mais plutôt de souligner la complexité des mécanismes économiques et de questionner les dogmes qui entravent le débat public.

Il convient toutefois de noter que la corrélation entre paiements d'intérêts sur la dette publique et croissance économique ne se vérifie pas uniformément dans tous les pays. Cela invite donc à entreprendre des investigations complémentaires pour mieux comprendre les facteurs contextuels, notamment les cadres institutionnels, monétaires et politiques, qui influencent cette relation. Une approche nuancée et ouverte reste donc essentielle pour enrichir la réflexion sur ces intérêts et leurs implications économiques.

Notes

1. Le déficit primaire est la différence entre les recettes et les dépenses courantes d’un État, hors paiements d’intérêts sur la dette publique.

2. Source : Banque de France

3. Les régressions linéaires OLS ont fourni les résultats suivants qui montrent une corrélation plus ou moins significative entre les intérêts sur la dette publique et le taux de croissance du PIB nominal :

Italie : r-square : 0.139, coefficient de régression : 11.66

France : r-square : 0.254, coefficient de régression : 10,38

Eurozone : r-square : 0.370, coefficient de régression : 22.03

États-Unis : r-square : 0.213, coefficient de régression : 0.20

Il convient de préciser que si l'observation à travers le prisme de la régression linéaire ne dit rien quant au sens du lien de causalité entre les variables, il semble beaucoup plus vraisemblable que ce lien parte des intérêts sur la dette publique pour aller vers la croissance du PIB que le contraire.

4. Voir cet article de Mathew Forstater et Warren Mosler : https://mmt-france.org/2019/04/23/le-taux-dinteret-naturel-est-zero-2/

5. La devise fiat est une devise émise par l’État convertible uniquement en elle-même, par opposition à une devise nationale à taux fixe telle qu’un étalon-or ou une autre convertibilité en toute autre marchandise ou devise nationale fixée par l’état qui l’émet (comme les caisses d’émission, les devises nationales ancrées ou les unions monétaires). Les États-Unis, le Japon et la plupart des économies industrielles du monde, sont des exemples de systèmes monétaires de ce type, y compris la zone euro.

6. Stephanie Kelton, posant la question « To bond, or not to bond ? », suggère dans cette vidéo un choix de mesures incluant celle du taux d’intérêt à zéro : https://www.youtube.com/watch?v=ql0OFY7W3Qs