Les chiffres qu'on considère habituellement comme ceux de la désindustrialisation de la France, ne nous disent sûrement pas tout sur ce phénomène, mais ils en disent beaucoup, et parfois des choses assez inattendues. Comme les ruines laissées par un empire disparu, les chiffres sont des objets sans vie qui ont été engendrés par de la vie, qui ne disent pas tout sur elle, mais qui sont porteurs de beaucoup d'informations à son sujet, parfois étonnantes.

La réduction depuis 1980, de la part qui est celle de l'activité industrielle, dans la valeur ajoutée de toutes nos activités, ainsi que la réduction du nombre d'emplois mobilisés chez nous par cette activité industrielle, sont de bonnes mesures de l'ampleur de ce phénomène de désindustrialisation.

L'observation détaillée de l'évolution depuis 1980, de la balance des paiements de la France, nous dit ce qu'il en est des équilibres et déséquilibres entre les flux économiques entrants et sortant de notre pays, concernant les échanges de biens manufacturés, et plus globalement concernant les échanges de biens et services, et les autres opérations courantes qui ne sont pas des mouvements de capitaux. Concernant enfin les mouvements de capitaux vers l'étranger ou venus de l'étranger : placements ou prêts, mais aussi investissements directs faits par des entreprises qui s'agrandissent ou se déplacent dans de nouveaux territoires.

Incidemment, l'observation de ces chiffres pourra nous aider à comprendre comment est possible ce « miracle », par lequel notre balance des paiements reste globalement en équilibre (nos réserves de change restent à peu près au même niveau), tout en étant en déficit sur les échanges commerciaux et autres opérations courantes, ainsi que sur les investissements directs et autres mouvements de capitaux, hormis les achats de titres négociables de notre dette publique par des résidents du reste du monde. L'explication n'est peut-être pas sans rapport avec la crise des dettes publiques négociables sur les marchés financiers, qui frappe aujourd'hui les pays de la zone euro.

Dans un prochain texte je parlerai de tout ce que les chiffres habituels de la désindustrialisation ne montrent pas, mais ici d'abord, je donne ces chiffres, dans 7 graphiques. Ce sera donc le 1er volet sur 2 de la série :

Les chiffres de la désindustrialisation et ce qu'ils ne montrent pas

L'évolution de l'ampleur de l'activité industrielle en France.

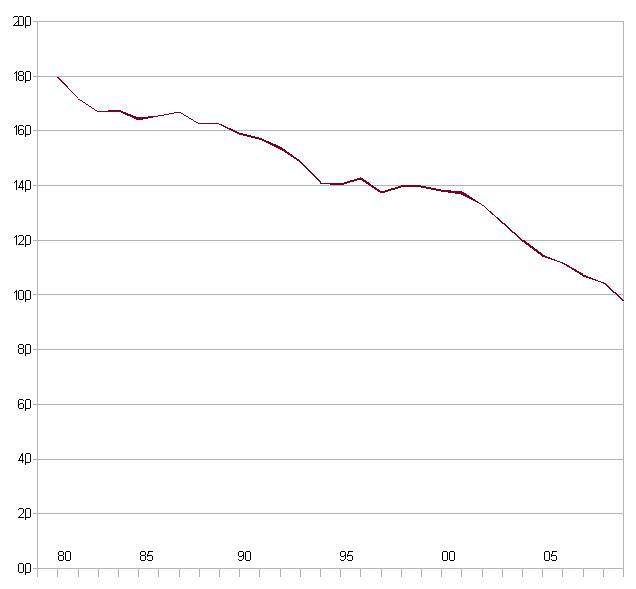

Les graphiques 1 et 2 donnent l'évolution de l'ampleur de l'activité industrielle en France, entre 1980 et 2008. La source de ces graphiques est l'OCDE. Le graphique 1 donne l'évolution de la part de la valeur ajoutée de toutes les activités, faite par l'activité industrielle en France. La valeur ajoutée faite par une activité, est la valeur de sa production, à laquelle on retranche la valeur de ses consommations intermédiaires, c'est à dire de ce qu'elle a consommé pour produire ce qu'elle a produit. On voit qu'en 1980, l'activité industrielle faisait 18% de la valeur ajoutée de toutes les activités. Tandis qu'en 2008, elle n'en fait plus que 9,8%

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 1. Évolution de la part de la valeur ajoutée faite par l'activité industrielle, entre 1980 et 2008, en France, en pourcentage.

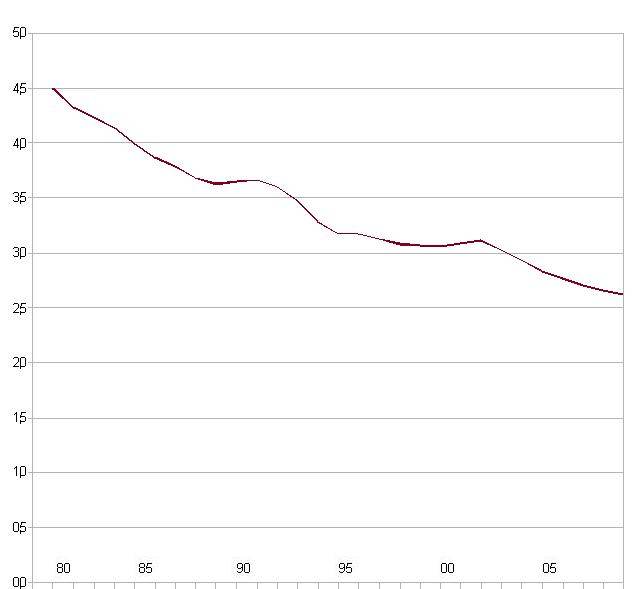

Le graphique 2 donne l'évolution du nombre d'emplois mobilisés par l'activité industrielle en France. On y voit qu'en 1980, l'activité industrielle mobilisait 4,5 millions d'emplois, et qu'elle n'en mobilise plus que 2,6 millions en 2008 : ce qui fait une disparition de 1,9 millions d'emplois.

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 2. Évolution du nombre d'emplois mobilisés par l'activité industrielle en France, entre 1980 et 2008, en millions.

L'évolution globale de la balance des paiements de la France.

Les graphiques 3 à 7 donnent l'évolution de la balance des paiements de la France entre 1980 et 2008. La source principale de ces graphiques est la Banque de France. La balance des paiements recense les montants des paiements, par lesquels de l'argent a été transféré d'un compte à l'intérieur du pays vers un compte à l'extérieur (sortie d'argent), ou bien d'un compte à l'extérieur vers un compte à l'intérieur (entrée d'argent). Le solde de la balance des paiements est égal au montant des entrées de monnaie dans le pays, auquel on retranche le montant des sorties de monnaie. Quand il y a plus de monnaie qui rentre que de monnaie qui sort du pays, les réserves de change, c'est à dire de monnaie étrangère du pays, s'accroissent. Et inversement, quand il y a plus de monnaie qui sort que de monnaie qui rentre dans le pays, ses réserves de change se réduisent. Ainsi le solde global de la balance des paiements est égal à la variation des réserves de change du pays.

Le graphique 3 donne d'abord l'évolution globale du solde de la balance des paiements de la France : sur les « opérations courantes », sur les « mouvements de capitaux », et sur les paiements de toutes catégories. Les opérations courantes sont les paiements qui sont suscités par les échanges commerciaux entre les acteurs de l'économie, et plus Afficher l'image"]

Graphique 3. Évolution du solde de la balance des paiements de la France, sur les opérations courantes, sur les mouvements de capitaux, et sur les paiements de toutes catégories, entre 1980 et 2008, en pourcentage du PIB de la France.

L'évolution de la balance des paiements de la France sur les mouvements de capitaux.

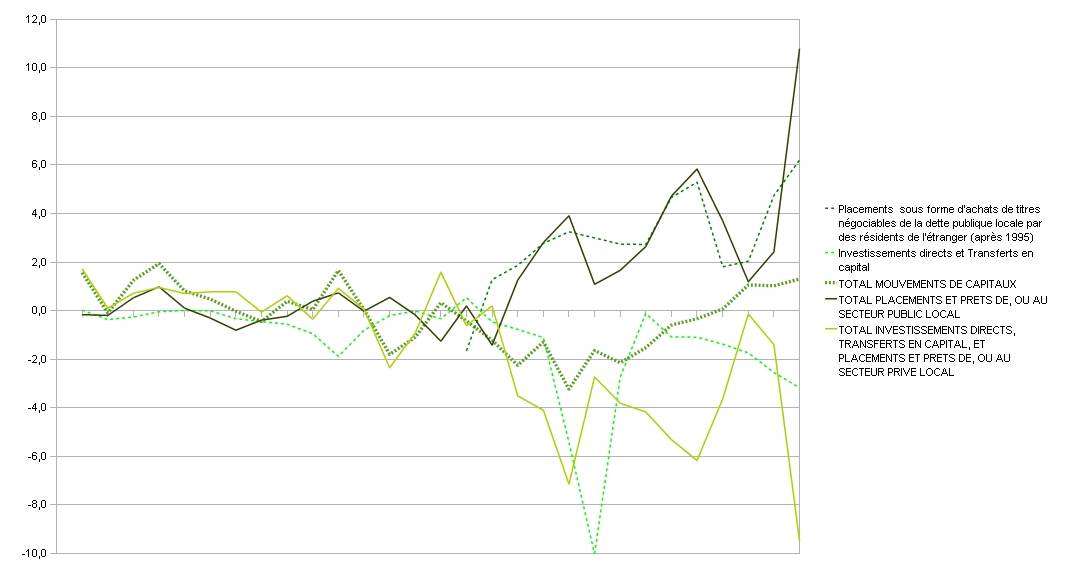

Le graphique 4 donne l'évolution du solde de notre balance des paiements, sur les mouvements de capitaux. Ce graphique a pour source secondaire l'OCDE. Le secteur public comprend les administrations publiques, le Trésor Public et la Banque Centrale du pays. Le secteur privé comprend les banques autres que la Banque Centrale et le Trésor Public, les investisseurs institutionnels (gestionnaires d'épargne), les entreprises et les ménages. Parmi les mouvements de capitaux, il y a les investissements directs. Si une entreprise utilise de l'argent qu'elle détient dans le pays pour s'agrandir ou se déplacer à l'étranger, il y a sortie d'argent, et si elle utilise de l'argent qu'elle détient à l'étranger pour s'agrandir ou se déplacer dans le pays, il y a entrée d'argent. D'autres mouvements de capitaux sont les placements et prêts. Lorsque de l'argent est placé ou prêté à l'étranger par un résident du pays, il y a sortie d'argent. Et lorsque l'argent est placé ou prêté à un résident du pays par l'étranger, il y a entrée d'argent. L'argent placé ou prêté au secteur public français par des résidents de l'étranger, consiste principalement en des achats de titres négociables de la dette publique française par ces résidents de l'étranger.

On voit sur ce graphique que, depuis 1996, sur les investissements directs et les placements et prêts de, ou au secteur privé français, notre balance des paiements est en fait le plus souvent en déficit. Entre 1996 et 2008, ce déficit est en moyenne, chaque année, de 4,3% de notre PIB, soient l'équivalent par rapport à notre PIB de 2008, de 83,1 milliards d'euros par an. En 2008, ce déficit vaut plus que sa moyenne sur cette grosse décennie : il vaut 9,5% de notre PIB, soient 183,7 milliards d'euros. C'est en fait principalement l'endettement de l'État français par rapport aux résidents de l'étranger, qui compense cette impressionnante fuite des capitaux. Cet endettement de notre État par rapport aux résidents de l'étranger permet ainsi à notre balance des paiements d'avoir, sur les mouvements de capitaux, un excédent qui compense son déficit sur les opérations courantes, et qui lui permet finalement de rester globalement en équilibre, sur toutes les catégories de paiements. Depuis 1996, l'État français s'endette chaque année par rapport aux résidents de l'étranger, d'un montant annuel de plus en plus important : de 1% de notre PIB en 1996, et de 6,2% de notre PIB en 2008, soient alors 119,9 milliards d'euros.

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 4. Évolution du solde de la balance des paiements de la France, sur les mouvements de capitaux, entre 1980 et 2008, en pourcentage du PIB de la France.

Dans un récent article paru sur la version internet du journal Le Monde, portant sur l'endettement de l'État français par rapport à l'étranger, cet endettement est présenté au lecteur comme « une preuve de l'attractivité du territoire national ». Mais à voir le déficit actuel de notre balance des paiements sur les opérations courantes (et aussi comme on le verra, sur les échanges commerciaux pris isolément des autres opérations courantes), on pourrait avoir l'impression que les consommateurs se détournent un peu trop de la production française, sûrement trop couteuse à leur goût à cause du coût du travail chez nous et de la surévaluation de l'euro. Et à voir le déficit actuel sur les investissements directs et placements et prêts, hormis titres négociables de notre dette publique, on pourrait aussi avoir l'impression que les investisseurs se détournent beaucoup des rendements de l'activité française, sûrement trop réduits à leur goût, par le cout du travail dans notre pays. L'endettement de notre État peut donc plutôt nous apparaître comme le « truc » de ce « tour de magie », par lequel notre pays parvient à avoir une monnaie surévaluée, une balance des paiements en déficit sur les opérations courantes et sur les mouvements de capitaux hormis les achats de titres de dette publique locale, et pourtant une balance des paiements globalement en équilibre.

L'évolution de la balance des paiements de la France sur les opérations courantes.

Les graphiques 5 et 6 donnent le détail de l'évolution de la balance des paiements de la France, sur les opérations courantes. Parmi les opérations courantes, il y a les échanges commerciaux de biens, mais aussi de services (tourisme, transports aériens, maritimes ou routiers, services à distance aux entreprises et aux ménages...). Les biens échangés peuvent être des biens « naturels agricoles ou énergétiques de plein air » (biens agricoles, issus de l'élevage ou de la pêche, alimentaires, eau, gaz, électricité), ou des biens « naturels miniers ou énergétiques extraits des sous-sols » (métaux, charbon, uranium, pétrole brut ou raffiné), ou encore des biens « manufacturés » (textile, meubles, accessoires de maison, produits chimiques, machines, appareils électriques, appareils de transport...). Une exportation suscite une entrée d'argent (le paiement du bien exporté), alors qu'une importation suscite une sortie d'argent. Et un service fourni par un acteur du pays à un acteur de l'étranger suscite une entrée d'argent, alors qu'un service fourni par un acteur de l'étranger à un acteur du pays suscite une sortie d'argent.

D'autres opérations courantes sont les « transferts courants des ménages et administrations », par lesquels un individu ou une administration, transfère de la monnaie du pays où il réside vers un autre pays, afin par exemple de s'établir dans cet autre pays, ou bien de faire un don à un acteur résident dans cet autre pays. Par exemple, un travailleur résidant dans un autre pays que le sien, envoyant de l'argent à sa famille, ou bien un État accordant une aide au développement. Il y a encore les « paiements de revenus au travail », par lesquels une entreprise résidant dans un pays, paie le travail d'un individu qui réside dans un autre pays.

Et puis il y a les « paiements de revenus au capital » : par lesquels une filiale d'une entreprise résidant dans un pays, transfère des dividendes à l'entreprise mère, résidant dans un autre pays, pour que celle-ci les distribue à ses actionnaires (revenus des investissements directs). Ou bien par lesquels un acteur résidant dans un pays paie des dividendes, ou des intérêts, à un acteur résidant dans un autre pays, qui lui a accordé un prêt, ou qui a placé son argent sous forme d'actions ou d'obligations qu'il lui a acheté (revenus des placements et prêts).

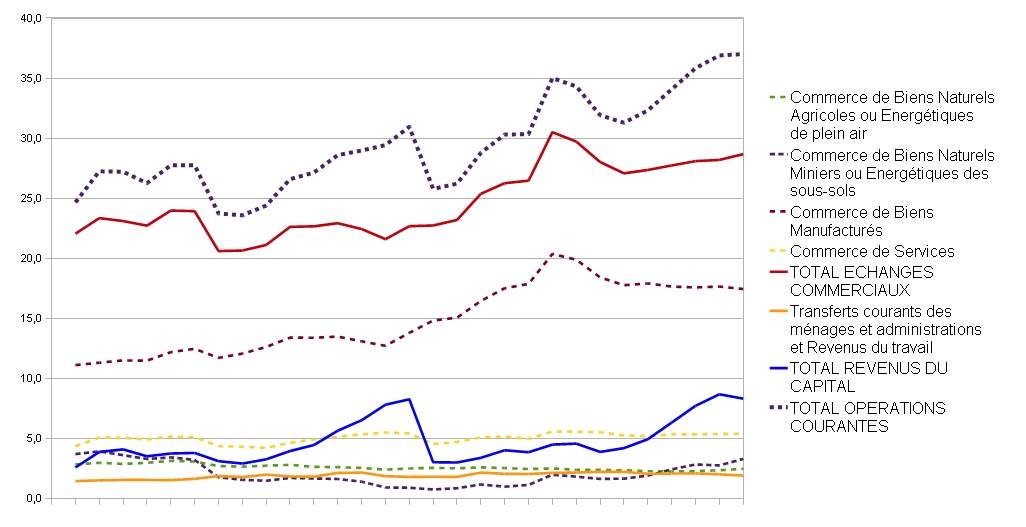

Le graphique 5 donne d'abord l'évolution des taux « d'ouverture » économique de la France, sur diverses catégories d'opérations courantes. Ce graphique a pour source secondaire l'OMC. Le taux d'ouverture d'un pays sur une catégorie d'opérations courantes, est le pourcentage de son PIB, que représente la moyenne des montants des opérations de cette catégorie suscitant une entrée d'argent, et des montants des opérations de cette catégorie suscitant une sortie d'argent. Alors que les différents soldes de la balance des paiements indiquent les équilibres ou déséquilibres entre flux entrants et sortants, les taux d'ouverture sont une mesure de l'ampleur de ces flux entre un pays et le reste du monde.

Sur le graphique on voit qu'entre 1980 et 2008, les flux « courants » entre la France et le reste du monde se sont globalement amplifiés, passant de 2,6% à 8,3% sur les revenus du capital, de 11,1% à 17,5% sur les échanges de biens manufacturés, de 22,1% à 28,7% sur les échanges commerciaux de toutes catégories de biens et services, et de 24% à 37% sur l'ensemble des opérations courantes. La brusque chute de la courbe du taux d'ouverture en 1995, sur les revenus du capital, est peut-être due à une modification du mode de recensement de ces flux par la Banque de France à partir de cette année là. Les échanges de biens manufacturés, qui représentaient la moitié du montant de nos échanges commerciaux en 1980, en représentent les 3 cinquièmes en 2008. Et pendant toute la période ils représentent aussi un peu moins de la moitié des montants des opérations courantes. Le taux d'ouverture sur les échanges de biens naturels extraits des sous-sols s'est d'abord réduit jusqu'en 1995, passant de 3,7% à 0,8%, puis il a recommencé à monter pour atteindre 3,3% en 2008.

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 5. Évolution des taux d'ouverture de la France sur diverses catégories d'opérations courantes, entre 1980 et 2008, en pourcentage.

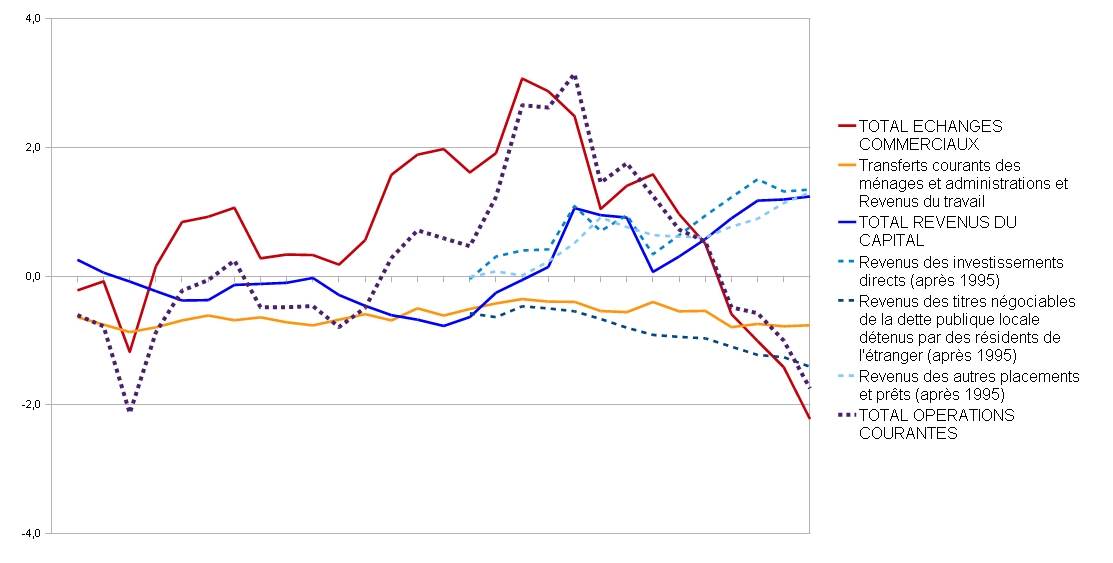

Le graphique 6 donne l'évolution du solde de notre balance des paiements sur les opérations courantes. Il a pour source secondaire l'Agence France Trésor. On voit sur ce graphique que notre balance des paiements garde, sur les transferts courants, un déficit d'une importance moyenne, grandement dû aux aides au développement : ce déficit est de 0,8% du PIB français en 2008. Elle a aussi un déficit de plus en plus prononcé, sur les paiements d'intérêts par l'État français, à des détenteurs résidant à l'étranger, de titres négociables de dette publique (l'essentiel aujourd'hui des titres de dette publique sont négociables sur les marchés financiers) : ces intérêts représentent 1,4% du PIB français en 2008, soient 27,2 milliards d'euros. Notre balance des paiements a par contre des excédents de plus en plus élevés, sur les revenus du capital autres que ceux des titres de dette publique française. Ces excédents représentent en 2008, 1,3% du PIB français pour les revenus des investissements directs, et encore 1,3% pour les placements et prêts autres que les titres de la dette publique française : ce qui fait en tout 2,6% du PIB français, soient 51,1 milliards d'euros. Enfin, sur les échanges commerciaux, notre balance des paiements qui a longtemps été en équilibre voire en excédent depuis 1983, est entrée depuis 2005 dans une période de déficit de plus en plus accentué : qui est en 2008 de 2,2% du PIB français.

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 6. Évolution du solde de la balance des paiements de la France, sur les opérations courantes, entre 1980 et 2008, en pourcentage du PIB de la France.

Chercher à réduire notre déficit sur les opérations courantes, en agissant sur les transferts courants, ou bien sur les revenus du capital hors revenus payés à l'étranger sur la dette publique française, ne paraît pas une très bonne idée. Pour réduire notre déficit sur les transferts courants, il nous faudrait surtout réduire nos aides au développement. Quant aux revenus du capital à l'étranger détenu par des résidents de France, ils sont très chers payés, et ne s'obtiennent pas très rapidement. Ils sont en effet un pourcentage, valant au mieux 15%, et souvent beaucoup moins, d'un investissement direct, placement ou prêt à l'étranger. Il existe sûrement des manières plus efficaces d'utiliser de telles quantités d'argent directement investi, placé ou prêté à l'étranger, pour réduire notre déficit sur les opérations courantes, et aussi lutter contre le chômage de masse, la stagnation, la faiblesse des investissements, et les inégalités de revenus en France.

La réduction de la part de la dette publique détenue par des résidents étrangers, paraît par contre une bonne manière de lutter contre notre déficit sur les opérations courantes. Cette manière risque quand même de ne pas suffire à elle seule, puisque le paiement d'intérêts aux détenteurs de l'étranger de notre dette publique négociable, ne représente qu'une petite partie de nos opérations courantes. Cette manière risque aussi d'être assez lente pour obtenir des résultats, si elle consiste à réduire nos ventes futures de titres de dette à des résidents étrangers : il faudrait alors honorer les titres de dette présents jusqu'à ce qu'ils prennent fin.

Il reste à voir s'il serait facile ou non d'améliorer notre solde sur les échanges commerciaux. Si une telle amélioration était relativement facile, elle serait aussi assez efficace pour réduire notre déficit sur les opérations courantes de toutes catégories, puisque les échanges commerciaux représentent la grande majorité de nos opérations courantes.

L'évolution de la balance des paiements de la France sur les échanges commerciaux.

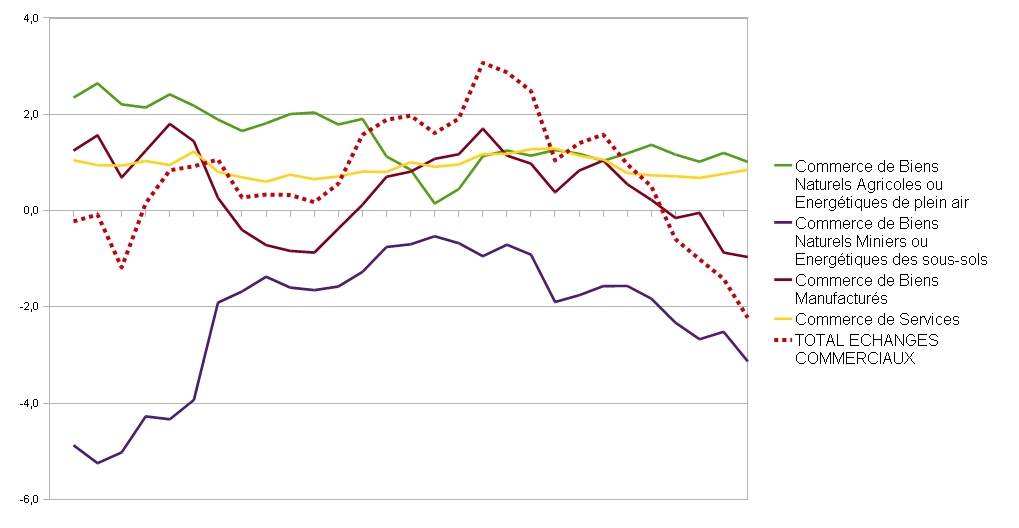

Le graphique 7 donne l'évolution du solde de notre balance des paiements sur les échanges commerciaux. Il a pour source secondaire l'OMC. On y voit que, sur les échanges de services et sur les échanges de biens naturels de plein air, notre balance des paiements garde un excédent d'une importance moyenne : en 2008, ces excédents sont respectivement de 0,9% et 1% de notre PIB. Sur les échanges de biens naturels extraits des sous-sols, notre balance des paiements a par contre un déficit, qui s'était réduit jusqu'à 0,5% de notre PIB en 1995, pour s'agrandir à nouveau depuis et valoir en 2008, 3,1% de notre PIB. Sur les échanges de biens manufacturés, notre balance des paiements oscille entre déficit et excédent, et est depuis 2005 en déficit de plus en plus accentué : valant 1% de notre PIB en 2008.

[Pour agrandir l'image, cliquer dessus avec le bouton droit puis cliquer sur "Afficher l'image"]

Graphique 7. Évolution du solde de la balance des paiements de la France, sur les échanges commerciaux, entre 1980 et 2008, en pourcentage du PIB de la France.