Pour découvrir mes autres publications (livre, podcast) rendez-vous sur sylvain-bermond.fr

Les caisses de L’État sont vides, entend-on à tord et à travers. Pourtant dès que l'on parle de mettre à contribution nos concitoyens les plus fortunés, une menace apparaît : l'exil fiscal. On se remémore les cas très médiatisés de Gérard Depardieu, Bernard Arnault ou encore Johnny Hallyday... Et nous nous sentons soudainement impuissants, incapables d'obliger ceux qui en ont les moyens à verser leur part au trésor public sans qu'ils ne désertent immédiatement le territoire.

Il est regrettable que les chiffres brandis sur ce sujet soient en général décontextualisés ou très partiels, portant sur une faible durée et produisant un effet "loupe" qui s'avère bien souvent trompeur : "Les départs des hauts revenus ont bondi de 40 %", titrait le Journal du Dimanche en 2015. Ce type d'information parcellaire conduit le lecteur à faire des généralisations erronées, et renforce les idées reçues sur une "fuite des riches" qui prendrait de plus en plus d'ampleur.

Agrandissement : Illustration 1

A noter que le terme "exil" lui-même est très connoté, car il sous-entend que la personne aurait été contrainte à quitter son pays par l'abominable persécution fiscale qu'elle y subissait. Or, rien n'est plus faux : même si dans l'hexagone le taux moyen des prélèvements obligatoires est l'un des plus élevés du monde, les 5 % de contribuables les plus riches sont globalement imposés à un taux inférieur à celui qui cible les classes moyennes. Il vaudrait donc mieux parler d'une "expatriation fiscale", qui traduit simplement le choix de quitter son pays afin de réduire sa contribution à la caisse commune.

Cela dit, et au-delà des anecdotes concernant certains personnages médiatiques, on s'aperçoit le thème de l'exil fiscal tend à paralyser intégralement le débat public sur la fiscalité. Il impose un plafond qui limite le degré de justice fiscale que nous nous autorisons à envisager : si ceux qui ont les moyens de payer l'impôt ont aussi les moyens d'y échapper, il ne reste qu'à se rabattre sur les contribuables "captifs", plus modestes mais moins mobiles.

Pour sortir de cette ornière, il nous est nécessaire d'observer attentivement les faits : les riches ont-ils réellement tendance à quitter la France pour échapper à l'impôt ? Si tel était le cas, cela se traduirait de multiples façons : 1) Les personnes qui s'expatrient seraient généralement plus fortunées que celles qui restent. 2) La quantité de départs varierait en fonction des hausses et de baisses d'impôts. 3) Un nombre conséquent de contribuables aisés quitterait le pays chaque année. 4) Le nombre de riches en France serait inférieur à celui que l'on trouve dans les pays à moindre fiscalité.

Entendons-nous bien : il n'est pas ici question de nier le fait que certaines personnes s'expatrient pour éviter l'impôt. Une somme de témoignages rend compte de la réalité de ce comportement – par ailleurs prévisible – chez une partie de la classe possédante. La grande question reste celle de l'ampleur du phénomène : concerne-t-il une minuscule fraction de cette classe, ou de larges pans ? Quelques dizaines de personnes par an ? Des milliers ?

Les données disponibles sont malheureusement limitées, et la mobilité des riches contribuables n'a commencé à être étudiée que depuis peu de temps. Cependant, on peut trouver un certain nombre d'informations qui vont nous permettre de fournir des éléments de réponse. Examinons l'un après l'autre les indices qui nous permettront d'estimer l'étendue de l'expatriation fiscale.

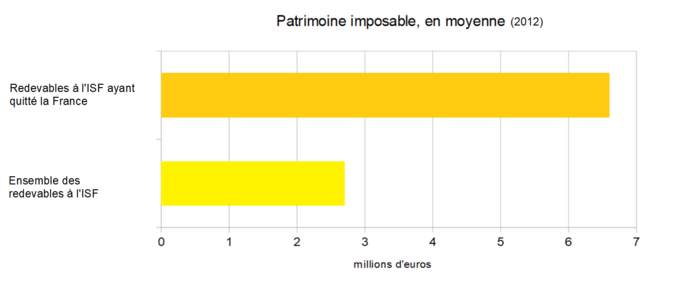

1) "Les personnes qui s'expatrient sont plus riches que les autres." Parmi les contribuables assujettis à l'Impôt de Solidarité sur la Fortune (ISF)1, on constate en effet que ceux qui partent sont plus riches que ceux qui restent : le patrimoine imposable moyen de ces expatriés s'élève ainsi à 6,6 millions d'euros, contre 2,7 millions d'euros en moyenne pour l'ensemble des redevables de l'ISF.

Agrandissement : Illustration 2

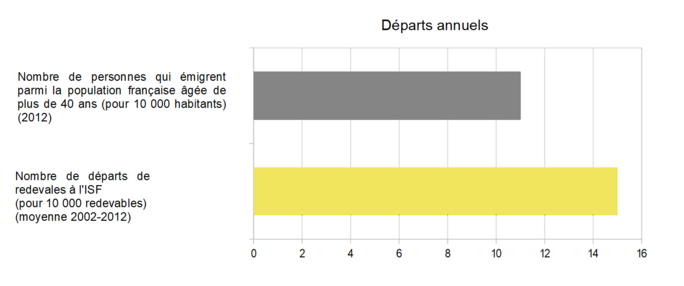

Si les plus riches parmi les riches partent à l'étranger, on pourrait s'attendre ce que tous les individus fortunés, même les "simples" millionnaires, aient une tendance au départ plus marquée que l'ensemble de la population. Ici, les statistiques2 confirment une différence réelle mais relativement modeste :

Agrandissement : Illustration 3

La proportion de contribuables fortunés qui quittent le pays chaque année est environ un tiers plus élevée que pour l'ensemble des Français3. Avant de conclure que ce contraste est exclusivement dû à des considérations fiscales, il faut se rappeler que les motivations qui conduisent nos millionnaires à émigrer sont probablement aussi diverses et complexes que pour toute autre personne : attrait pour une expérience à l'étranger, opportunités de carrière, raisons familiales, etc. Et, parmi tout cela, parfois aussi la volonté d'échapper à l'impôt.

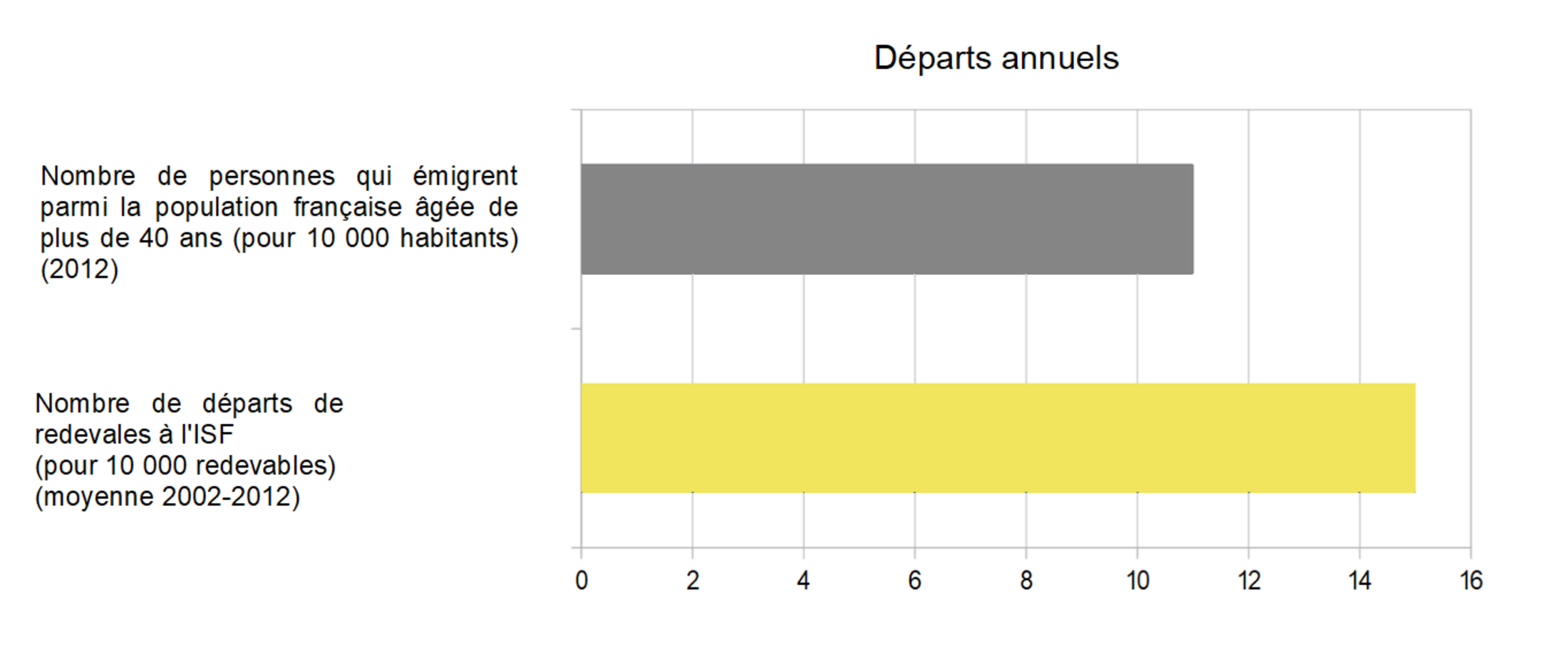

Pour évaluer la part que prend l'expatriation fiscale proprement dite dans la mobilité accrue des riches contribuables, nous pouvons comparer le taux de départ des ménages assujettis à l'Impôt sur le Revenu (IR) – environ la moitié des l'ensemble des ménages – avec le taux de départ des redevables de l'ISF. En effet, les redevables de l'IR constituent la moitié de la population la plus aisée et la plus diplômée, et par conséquent la plus susceptible de partir à l'étranger pour poursuivre une carrière.4

Leur profil sociologique se rapproche donc de celui des redevables de l'ISF, sans pour autant qu'ils aient un intérêt majeur à fuir la fiscalité française (la plupart d'entre eux payent un IR plutôt léger5 et aucun impôt sur le capital). Il paraît donc plus pertinent de comparer le comportement des redevables de l'ISF à celui de cette catégorie – plutôt qu'à celui de la population totale.

Agrandissement : Illustration 4

Ces chiffres quasi-identiques suggèrent que la mobilité supérieure des riches est en grande partie due à des facteurs socio-professionnels, qui se retrouvent aussi plus largement chez la moitié la plus aisée de la population. Cependant, la maigre différence entre les départs de redevables de l'ISF et redevables de l'IR pourrait légitimement être attribuée à des motivations fiscales : le phénomène d'exil fiscal véritable concernerait donc une faible part des expatriations dénombrées chaque année.

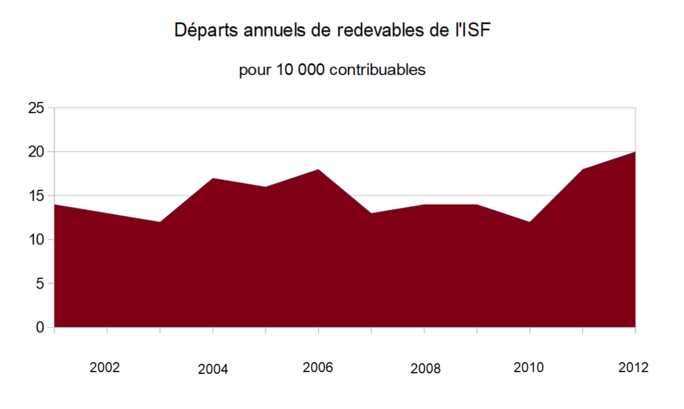

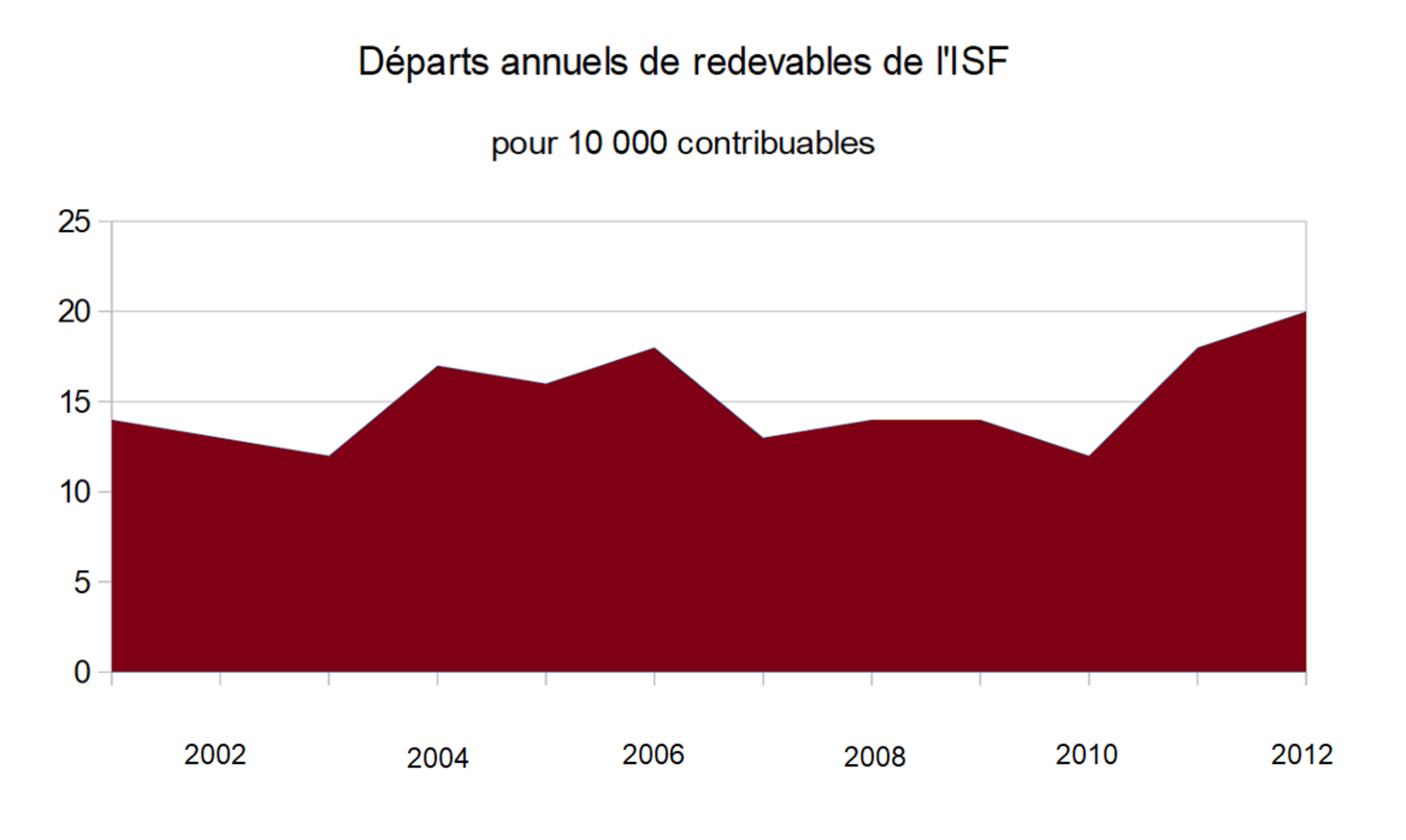

2) "Le nombre de départs varie en fonction de la pression fiscale." Si de nombreux riches quittaient le pays dans l'objectif de fuir les impôts, cela signifierait qu'une baisse de la pression fiscale sur les ménages les plus aisés aurait tendance à réduire considérablement la quantité de départs annuels parmi les contribuables fortunés. Il se trouve justement que les années 2000 ont vu l'avènement du "bouclier fiscal", réforme qui visait à alléger les impôts pour les propriétaires de capitaux en plafonnant le montant qui pouvait leur être réclamé chaque année.

Le bouclier fiscal est mis en place en 2006, puis renforcé l'année suivante après la victoire de Nicolas Sarkozy à l'élection présidentielle. En fin de mandat, ce dernier consent à enterrer le bouclier fiscal mais réforme l'ISF en relevant le seuil d'entrée dans cet impôt à 1,3 millions d'euros et en allégeant considérablement le poids pesant sur les hauts patrimoines (le taux est divisé par trois). Après son arrivée à l'Elysée, en 2013, François Hollande fera revenir l'ISF à sa version antérieure sans pour autant rétablir le bouclier fiscal. Quelle a été l'incidence de cette période de fiscalité clémente (2006-2012) sur l'expatriation des ménages aisés ?

Agrandissement : Illustration 5

On pourrait attribuer la période basse qui se situe entre 2007 et 2010 à l'influence du bouclier fiscal. Pourtant, dès 2011, les expatriations grimpent en flèche alors que la fiscalité des ménages fortunés n'a pas encore changé... et le mouvement continue en 2012, peut-être stimulé par la fin du bouclier fiscal mais malgré l'affaiblissement considérable du poids de l'ISF.6 La hausse de 2011-2012 est donc difficilement explicable, de même que les variations constatées entre 2001 et 2005 alors que la fiscalité des ménages les plus aisés ne faisait pas l'objet de réformes importantes. Au bout du compte, les départs ont été plus nombreux au cours de la période de baisse des impôts (moyenne de 15,6 départs pour 10 000 contribuables entre 2006 et 2012) que pendant la période précédente (14,4 entre 2001 et 2005).

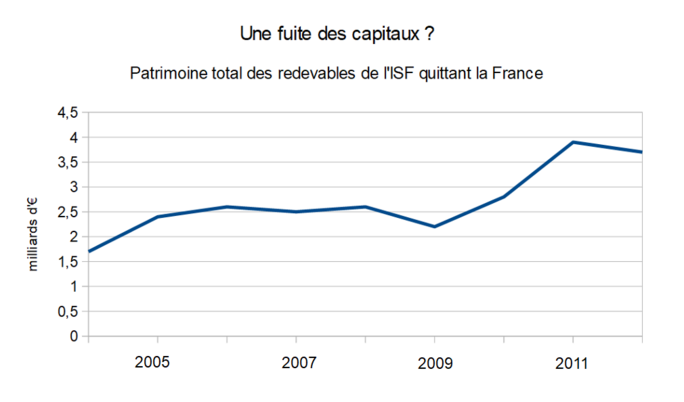

Une autre source d'observations se trouve dans l'évolution du patrimoine total des riches expatriés. En effet, l'influence d'une fiscalité forte devrait se faire sentir surtout dans les comportements des plus fortunés, et un exil fiscal massif se traduirait par une hausse marquée de la quantité de capitaux possédée par ceux qui quittent le pays. De plus, c'est bien le risque d'une fuite des capitaux (et non simplement des personnes) qui fonde l'argument selon lequel il serait contre-productif d'augmenter la pression fiscale sur les ménages les plus aisés.

Agrandissement : Illustration 6

La période basse qui apparaissait entre 2007 et 2010 sur le graphique précédent a disparu. On constate au contraire une remarquable stabilité entre 2004 (début de la courbe) et 2010. La courbe s'élève considérablement en 2011, alors que cette année-là, comme expliqué précédemment, les réformes mises en œuvre n'ont pas accru le poids de l'impôt sur les plus fortunés. Ce qu'il ressort surtout du suivi dans le temps des départs de riches contribuables, c'est que les variations y sont particulièrement difficiles à interpréter : à l'évidence de multiples facteurs interviennent dans cette évolution, et les changements objectifs de la fiscalité ne semblent pas y jouer un rôle prépondérant.

3) "Les riches quittent le pays en grand nombre." Beaucoup d'articles sur l'exil fiscal présentent la quantité annuelle de départs, sans toutefois la rapporter au nombre de ménages fortunés qui restent en France. Si en 2010 on compte 593 878 contribuables assujettis à ISF, seuls 800 d'entre eux ont quitté le pays cette année-là... soit un taux de 0,13 %. Même cumulée sur dix ans, la quantité de départs dépasserait à peine 1 % du total.

A cela il faudrait soustraire les retours de contribuables partis précédemment, ce qui représente selon les années entre 15 et 40 % du total des départs. Seraient également à prendre en compte les fausses expatriations, déclarations frauduleuses dont environ 150 sont détectées annuellement par les services fiscaux – et qui concernent souvent des ménages très aisés.7

Si l'on veut réellement estimer l'attractivité de notre pays pour les personnes fortunées, nous devrions aussi comptabiliser la quantité de riches étrangers qui viennent s'installer en France. Malheureusement aucune donnée fiable n'est disponible à ce sujet, et cette incertitude amène à relativiser le nombre de départs : il ne nous est pas possible de déterminer si le nombre de riches qui quittent le territoire national est véritablement supérieure à la quantité qui viennent s'y installer. Si tel était le cas, cependant, on constaterait que le nombre de millionnaires vivant en France est inférieur à celui que l'on trouve dans les pays voisins. Examinons cela.

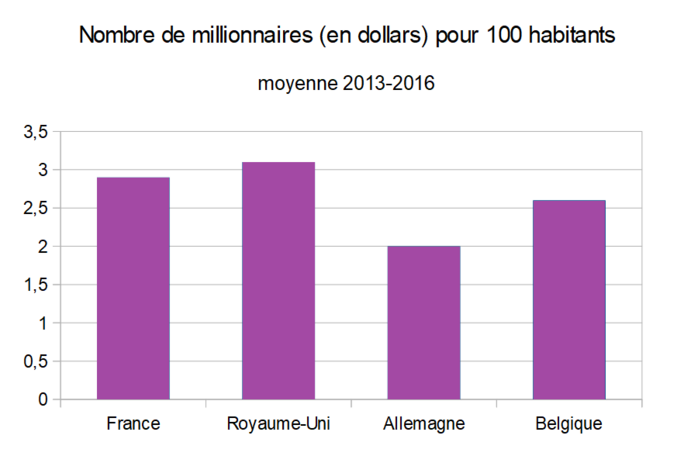

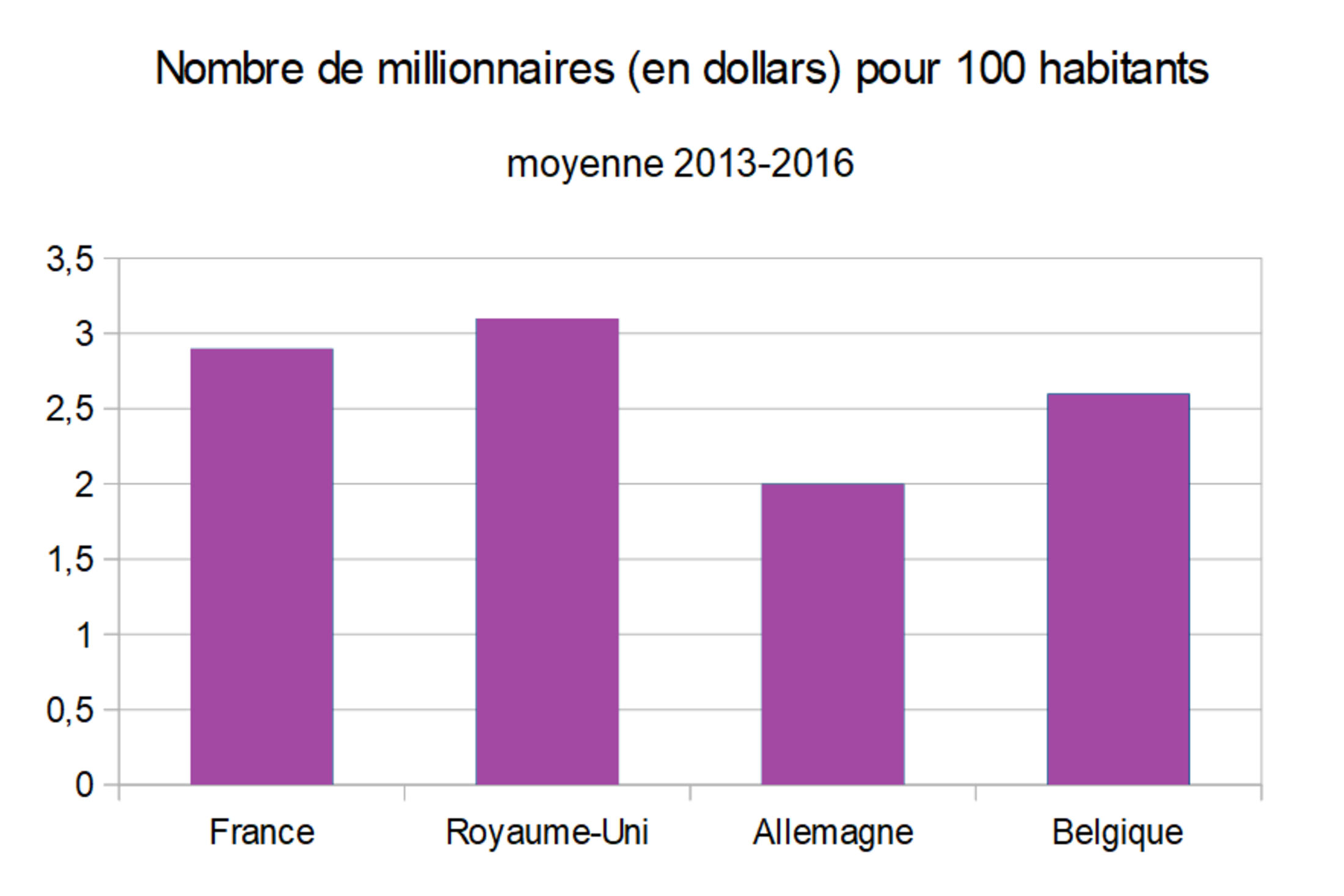

4) "Les riches désertent la France au profit des pays à moindre fiscalité." Les trois destinations privilégiées par les redevables de l'ISF évoquent en effet une volonté d'échapper à l'impôt : Suisse (impôt sur la fortune très faible pour les plus riches, droits de succession dérisoires), Belgique (faible taxe sur les hauts patrimoines, donations exonérées d'impôts) et Royaume-Uni (revenus étrangers largement exonérés). On pourrait donc s'attendre à ce que tous les riches d'Europe trouvent refuge dans ces pays qui leur déroulent le tapis rouge... Or, la réalité est bien plus nuancée :

Agrandissement : Illustration 7

Ces chiffres sont fournis par les rapports annuels du Crédit Suisse, avec un classement qui varie au fil des ans : en 2013, la France était le pays d'Europe qui comptait le plus grand nombre de millionnaires ! Dans la durée, on constate surtout que la quantité de personnes riches résidant en France est tout aussi élevée qu'en Belgique ou au Royaume-Uni – et loin devant l'Allemagne.8

Si l'on en revient à la question d'un possible "exode des riches", un tel classement laisse penser que le nombre de départs du territoire français est nettement compensé par les riches étrangers qui viennent s'y installer – ou par la capacité du pays à générer des millionnaires en remplacement de ceux qui partent.

-----------

Nous avons abordé la question de l'expatriation fiscale par différents angles : au bout du compte, il apparaît que les données sont souvent peu concluantes et parfois même contradictoires. Ce qui est certain, c'est que rien ne permet d'affirmer qu'il existe un phénomène massif de "fuite des riches" et que notre pays soit en train de se vider de sa classe possédante. L'exil fiscal, s'il constitue une réalité indéniable, représente un phénomène d'une ampleur tout à fait modérée.

Cela ne signifie pas qu'un exil fiscal massif soit impossible, si la pression sur les contribuables fortunés s'accroissait jusqu'à ce qu'elle dépasse certains seuils critiques. Mais de tels seuils sont vraisemblablement très élevés : rappelons-nous que dans la France des années 60, les plus hauts revenus étaient imposés à 66 %... sans qu'on ait pu constater un exode des riches vers les pays à faible fiscalité.

Le départ massif des riches est donc au moins en partie un fantasme, attisé avec plus ou moins de bonne foi par des journalistes et des politiciens affiliés à la classe possédante afin de décourager toute tentative de redistribution des richesses. Brandir ce thème de manière alarmiste permet à certains courants politiques de pousser la France vers le choix d'une concurrence fiscale débridée, d'une "course vers le bas" dans laquelle s'abîment déjà de nombreux pays du monde. Une concurrence qui fait fondre les ressources des pouvoirs publics, et ne bénéficie qu'aux segments les plus privilégiés de la population.

1 Impôt progressif sur le patrimoine, qui touche les personnes possédant plus de 800 000 euros.

2 Sources : Eurostat et rapport parlementaire de 2014.

3 La moyenne d'âge des redevables de l'ISF est très élevée : moins de 5 % d'entre eux ont moins de 40 ans. Pour réduire les biais liés à l'âge afin que que la comparaison avec l'ensemble des habitants du pays soit valide, je n'ai retenu que le taux d'émigration de la population âgée de plus de 40 ans. Pour information, le taux d'émigration des adultes (âge supérieur à 25 ans) est de 0,17 %, soit un chiffre supérieur au taux de départ des contribuables ISF.

4 Parmi les Français qui vivent à l'étranger, on trouve presque 50 % de cadres et professions intellectuelles. Les ouvriers ne représentent que 1% des expatriés, de même pour les artisans. Rapport parlementaire de 2014, p. 67.

5 L'IR est un impôt progressif, donc son poids repose essentiellement sur les contribuables les plus aisés : les 2/3 de l'IR (40 milliards d'€ par an) sont payés par les 10 % de ménages ayant le plus haut revenu.

6 Pourrait-on considérer que cette hausse est due à la victoire électorale du candidat socialiste, qui aurait entraîné de nombreux départs par anticipation avant même que celui-ci n'ait rétabli le poids de l'ISF ? Une telle hypothèse est bien sûr difficilement vérifiable. En fait, ce pic atteint par le taux de départs en 2012 est probablement une simple illusion statistique : comme le seuil d'imposition a été relevé à 1,3 millions d'euros pour cette année-là, le nombre de contribuables assujettis à l'ISF a été presque divisé par deux... tandis que le nombre de départs ne faiblissait pas, puisque seuls restent assujettis ceux qui ont tendance à partir le plus : les détenteurs des patrimoines les plus élevés.

7 Voir le rapport 2012 du syndicat Solidaires Finances Publiques, p. 7 et 11.

8 La Suisse (pas incluse dans ce graphique) fait figure d'exception, avec une quantité de millionnaires pour cent habitants (7,5) qui dépasse largement tous les autres. L'écart entre les niveaux de vie rend difficile la comparaison avec des pays comme la France ou le Royaume-Uni : le PIB par habitant y est en effet plus de deux fois supérieur.