En France, lorsque l’on parle de la dette, le débat porte le plus souvent sur les Administrations de Sécurité Sociale (ASSO). Pourtant la dette des ASSO ne représente qu’un peu moins de 9% de la dette publique de l’État. C’est une dette non négociable.

C’est-à-dire que l’État ne permet pas aux banques privées de s’en emparer.

Ce n’est pas le cas de la plus grande partie de la dette publique.

80% de la dette publique est en effet considérée comme une dette négociable de l’État.

Loin d’être un problème, cette dette est l’objet de toutes les convoitises.

Officiellement, cette dette est gérée par l'Agence France Trésor (AFT), qui dépend du Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique.

Dans les faits, l’État a cédé une partie de sa souveraineté au profit d’une quinzaine de banques privées, majoritairement étrangères.

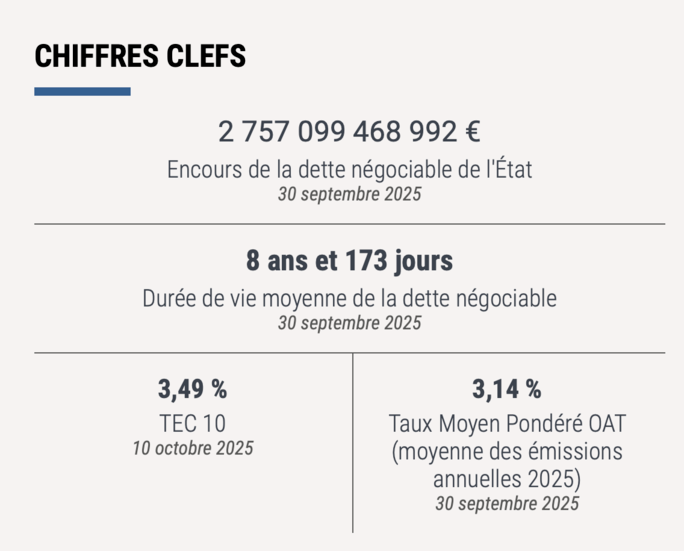

Agrandissement : Illustration 2

Enrichir les banques privées

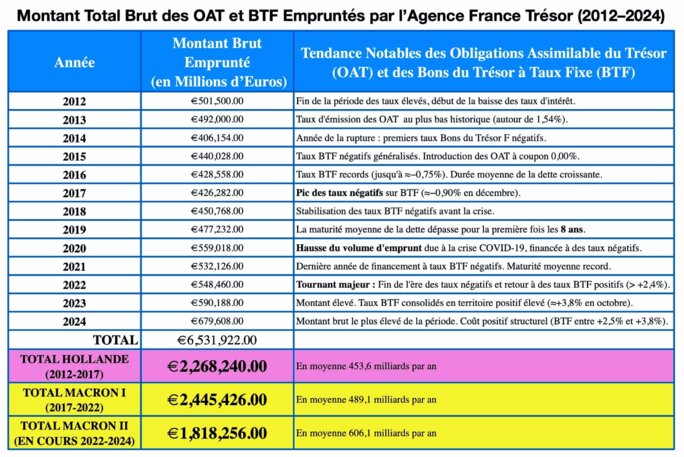

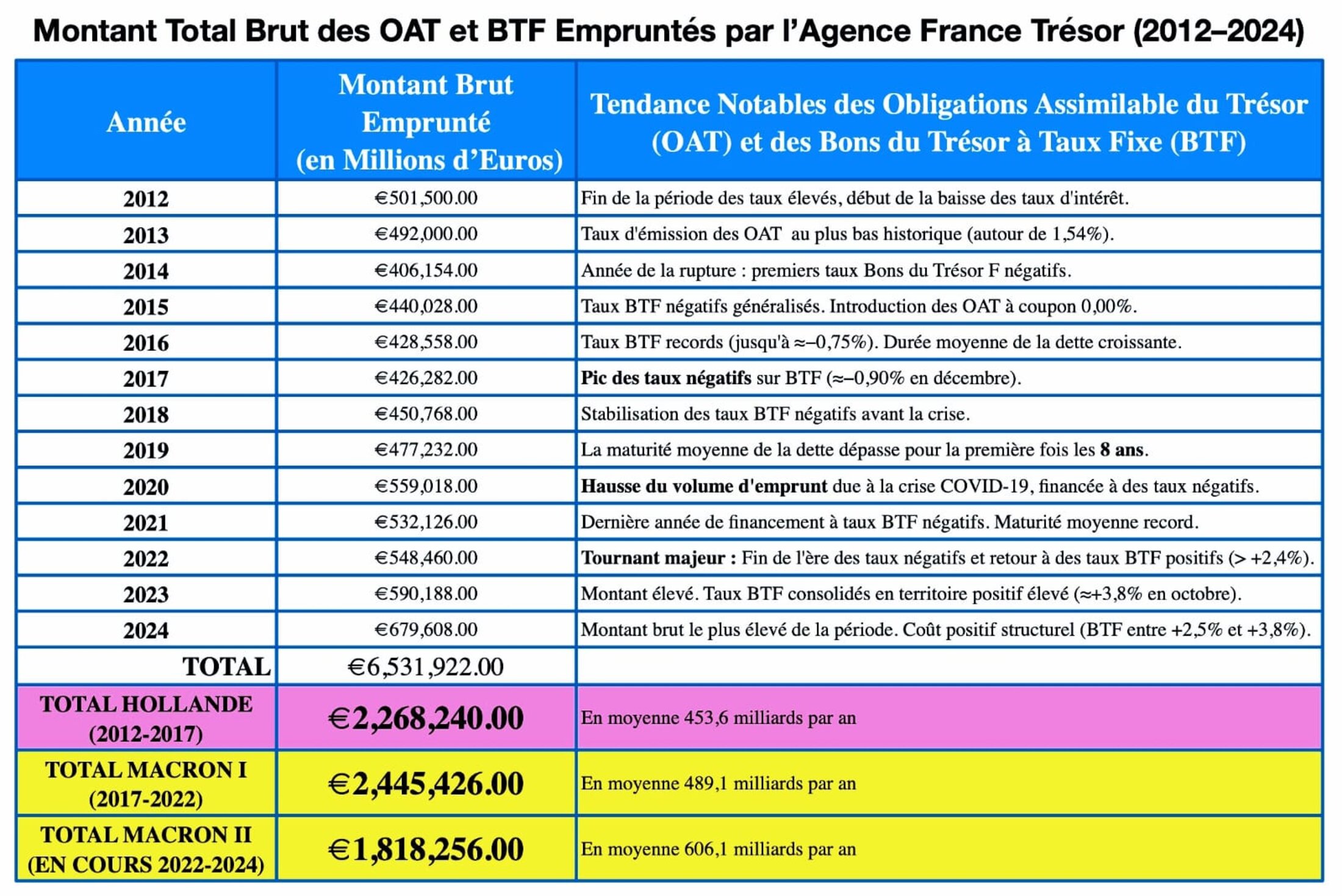

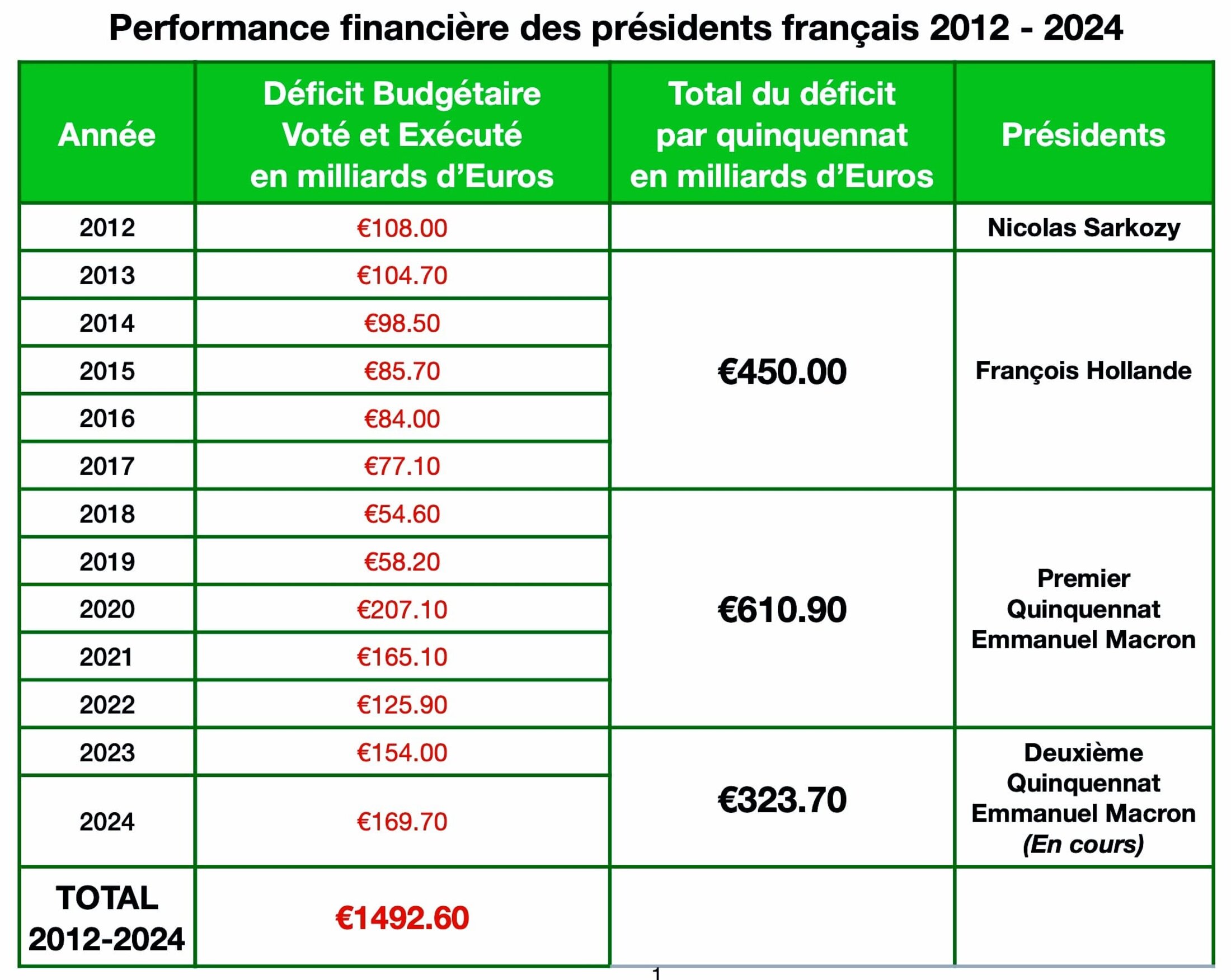

Entre 2012 et 2024, la France aura emprunté près de 6 532 milliards d’euros sur les marchés financiers. Un chiffre vertigineux, presque abstrait, mais qui dit tout : 544,33 milliards d’euros chaque année, en moyenne; soit presque 5 fois le déficit autorisé et voté par les parlementaires ou imposé par le gouvernement….

En moyenne, l'AFT aura emprunté 453,6 milliards par an sous François Hollande, dont l'ennemi est, comme chacun le sait, "la finance". À titre de comparaison, le déficit public, autorisé par un vote des parlementaires ou imposé par le gouvernement, était en moyenne de 96,8 milliards par an de 2012 à 2016.

En moyenne, l'AFT aura emprunté 489,1 milliards par an durant le premier quinquennat d'Emmanuel Macron, qui est , comme chacun sait "le Mozart de la finance". À titre de comparaison, le déficit public, autorisé par un vote des parlementaires ou imposé par le gouvernement, était en moyenne de 112,42 milliards par an de 2017 à 2021.

En moyenne, l'AFT aura emprunté, 606,1 milliards par an durant le second quinquennat d'Emmanuel Macron, qui, certes, hérite de la dette créée par François Hollande puisque la dette française a une moyenne de vie de 8 ans. Emmanuel Macron pourrait donc en vouloir au ministre de l'économie de François Hollande... un certain Emmanuel Macron. À titre de comparaison, le déficit public, autorisé par un vote des parlementaires ou imposé par le gouvernement, sera en moyenne de 150,7 milliards par an de 2022 à 2026, si l'on tient compte des prévisions pour l'année 2025 et 2026, données par Sébastien Lecornu dans sa proposition de loi de finances pour 2026.

Derrière ces montants s’étend en fait une vérité rarement dite à voix haute :

La dette française n’est pas le fruit d’un modèle social dispendieux.

Elle est le résultat d’un choix politique constant, celui de financer l’État par les marchés financiers, et d’en accepter les règles du jeu.

Autrement dit, peu importe le gouvernement, tous servent le même objectif implicite : Enrichir les banques privées.

La question que l’on devrait donc poser à chaque candidat.e au poste de Premier Ministre n’est pas “comment réduire la dette ?” mais plutôt :

“De combien comptez-vous enrichir les banques cette année ?”

Agrandissement : Illustration 3

La mise en scène du “fardeau social”

Le récit dominant, répété à satiété, veut que la France vive au-dessus de ses moyens, qu’elle dépense trop, notamment pour ses retraites et son système social.

Mais la comptabilité réelle, elle, raconte une autre histoire.

En 2024, l’Agence France Trésor (AFT) a levé 679,6 milliards d’euros sur les marchés, soit 4 fois le déficit public, voté par la loi de finances, qui s’est révélé n’être “que” de 169,7 milliards.

Autrement dit, près des quatre cinquièmes de ces emprunts servent simplement à rembourser d’anciennes dettes arrivées à échéance.

L’État ne rembourse jamais sa dette; il la ré-échelonne en moyenne tous les 8 ans. C'est-à-dire qu'il emprunte le montant qu'il doit rembourser chaque année: ce faisant, il augmente chaque année le montant de sa dette globale. En fait, l’État repousse sans cesse l’échéance, et paie des intérêts pour cela.

Entre 2014 et 2021, les taux d’intérêt étaient négatifs; les marchés payaient littéralement l’État pour détenir sa dette.

Mais à partir de 2022, la musique a changé: les taux sont brutalement redevenus positifs, atteignant +3,83 % en 2023.

La charge d’intérêts s’envole, et des dizaines de milliards d’euros repartent chaque année vers les créanciers.

Ce n’est donc pas “l’État providence” qui plombe les comptes, mais le coût du système financier lui-même.

La France, une “start-up nation”… de la rente

La mythologie officielle parle d’innovation, de compétitivité, de “start-up nation”. En réalité, la France demeure un pays de rentiers, soutenu à bout de bras par l’État. Subventions, aides, marchés publics, sans cet argent public, de nombreux secteurs s’effondreraient.

Ce n’est pas une tare, mais un fait.

Notre modèle social fonctionne plutôt bien, à condition d’assumer son mode de financement.

Le problème n’est donc pas la dette, mais ceux qui en vivent. Et dans ce grand théâtre budgétaire, les banques jouent le rôle principal.

Agrandissement : Illustration 4

Un détour par Alger

Pour comprendre ce que pourrait être une autre voie, il suffit de lever les yeux de la Seine et de regarder vers le sud.

L’Algérie, souvent moquée pour son économie d’État, présente un modèle presque inverse du nôtre.

Sa dette publique représente à peine 45 à 50 % du PIB, et surtout, elle est financée en interne, par l’épargne nationale et les revenus des hydrocarbures.

La dette extérieure ? Moins de 1,3 % du PIB, une situation rarissime dans le monde contemporain.

Mais l’Algérie a récemment pris un tournant stratégique; elle a décidé de s’endetter davantage, non pour combler des déficits, mais pour accroître son potentiel économique.

Avec un PIB estimé à 263 milliards de dollars en 2024, Alger vise 400 milliards d’ici 2030, assumant une remontée de sa dette jusqu’à 80 % du PIB.

Ce choix n’est pas une fuite en avant, mais une vision; utiliser la dette comme levier d’investissement et non comme tribut aux marchés.

Certes, le modèle algérien reste dépendant de ses hydrocarbures. Mais il illustre une vérité que la France semble avoir oubliée : L’endettement peut être un instrument de souveraineté… lorsqu’il sert à financer la production, non la rente.

Là-bas, la dépendance est énergétique. Ici, elle est financière.

L’Agence France Trésor, ce bras armé des marchés

L’Agence France Trésor (AFT), institution discrète mais centrale, gère la trésorerie française. Pour assurer le besoin en financement de l’état, l’AFT émet des obligations (OAT) et des bons du trésor (BTF) pour assurer la dette française.

Sur le papier, il s’agit d’un organe technique. En pratique, c’est une courroie de transmission entre l’État et les marchés financiers. Son conseil stratégique compte plusieurs banquiers étrangers, et parmi les quinze “spécialistes en valeurs du Trésor” (SVT) autorisés à acheter la dette française, on trouve onze établissements étrangers.

Agrandissement : Illustration 5

Ce sont eux qui conseillent l’État… sur la meilleure manière de leur vendre ses obligations.

Le cycle est parfait; les banques conseillent, achètent, revendent, spéculent… et s’enrichissent à chaque étape.

Étrangement, personne ne parle ici de conflit d’intérêts ni de délit d’initiés.

Pendant ce temps, la charge d’intérêts, environ 55 milliards d’euros par an, siphonne les budgets publics.

C’est autant d’argent qui ne finance ni la santé, ni l’école, ni la transition écologique… ni même la sécurité, les domaines régaliens de l’état.

Pour comprendre comment fonctionne la France, il suffit de la comparer à une usine qui fabriquerait du lubrifiant… dans un pays où la loi interdirait à l’usine d’utiliser son propre lubrifiant pour ses propres machines. Alors l’usine achèterait son propre lubrifiant chez un grossiste, qui lui vendrait évidemment plus cher qu’il ne lui a acheté.

Une absurdité devenue norme.

Austérité ou fiscalité

Devant ce constat, deux voies se dessinent.

- La première, l’austérité, consiste à réduire les dépenses pour “rassurer les marchés”.

Mais cette stratégie, en freinant la croissance, ne fait qu’aggraver le problème. On sacrifie les services publics sur l’autel d’une crédibilité financière… que l’on n’obtient pas en fin de compte.

D’autant plus que les dépenses des administrations publiques assurent 57% du PIB.

Toute diminution des dépenses publiques réduit donc le PIB et au moins à court terme, la croissance et les recettes fiscales. Et surtout la capacité d’agir de l’état.

Il ne s’agit pas de dépenser moins, il s’agit plutôt de dépenser mieux.

- La seconde, plus cohérente, serait d’augmenter les recettes fiscales, et surtout assumer une fiscalité plus juste.

Faire contribuer davantage les hauts revenus et les grandes entreprises pour maintenir les investissements publics et réduire le déficit autrement que par la coupe budgétaire.

Autrement dit, reprendre le contrôle sur nos propres finances.

La dette, un choix politique

Agrandissement : Illustration 6

Nos recettes ont certes augmenté et de manière significative. Mais nos dépenses ont explosé, sans que personne ne s’est donné la peine de nous expliquer pourquoi.

En fait, entre 2012 et 2017, François Hollande nous a endetté de 450 milliards. Durant son premier quinquennat (2017-2022), Emmanuel Macron nous a endetté de 610,9 milliards; et durant son second quinquennat .(2022-2027), selon les prévision donnés par Sébastien Lecornu dans sa proposition de loi de finances pour 2026, Emmanuel Macron nous aura coûté 753,5 milliards d'euros.

Soit un total de 1 364,4 milliards de déficits publics pour le seul Emmanuel Macron. Ce n'est plus Mozart, c'est Salieri.

Ce n’est pas une fatalité, c’est une construction politique.

Chaque année, le Parlement vote le déficit: c’est donc un acte délibéré, pas une dérive incontrôlée.

On choisit de dépenser plus et de prélever moins, notamment en refusant de toucher aux profits du capital.

Le verrou européen

Mais la marge de manœuvre est étroite.

L’article 123 du Traité sur le Fonctionnement de l’Union Européenne interdit à l’État français de se financer directement auprès de la Banque Centrale. Il doit passer par les marchés, et payer les intérêts qui vont avec.

La souveraineté budgétaire n’est donc plus qu’un mot.

Tant que la France reste enfermée dans ce cadre, son seul horizon budgétaire est de “rassurer” les investisseurs.

Rompre avec ce modèle supposerait un choix courageux :

Retrouver une souveraineté monétaire,

ou bien assumer un modèle fiscal réellement redistributif, au service de la collectivité plutôt que de la rente.

Le paradoxe de la réglementation bancaire face à la dette publique

Il y a dans la régulation financière un paradoxe presque absurde.

Les banques privées, pourtant fragiles par nature, jouissent d’une tolérance à l’endettement que les États, censés incarner la stabilité, n’obtiennent jamais.

Les établissements commerciaux fonctionnent sur le principe de la réserve fractionnaire; ils prêtent bien au-delà des dépôts qu’ils détiennent réellement.

Autrement dit, ils créent de la monnaie à partir de rien ou presque, par un simple jeu d’écritures comptables. Ce procédé, aussi spectaculaire que légal, leur permet de financer l’économie tout en multipliant les effets de levier.

D’ailleurs, la réglementation internationale (Accord de Bâle III puis la réglementation européenne CRR3 et la directive CRD6) les autorise à maintenir un ratio de levier d’environ 3 %.

En clair, leurs actifs (comprendre leur dette) peuvent représenter jusqu’à trente-trois fois leurs fonds propres. Leur bilan atteint ainsi des proportions qu’aucun gouvernement ne pourrait se permettre sans être aussitôt accusé d’irresponsabilité.

Les banques privées correspondent à un état qui aurait une dette équivalente à 3300% son PIB.

Du côté des États, la règle du jeu est bien différente.

Qu’un pays dépasse les 60 % de dette publique par rapport à son PIB, et les alarmes se déclenchent ; franchir le seuil des 100 % suffit à provoquer des sermons de Bruxelles ou des doutes des marchés.

L’ironie saute aux yeux.

Un État souverain possède des atouts qu’aucune banque ne détient, notamment le pouvoir de lever l’impôt, d’émettre sa propre monnaie, et une existence que nulle faillite ne peut interrompre.

En théorie, il est bien moins susceptible de faire défaut qu’un établissement privé. Et pourtant, la bienveillance réglementaire se trouve du côté du secteur bancaire.

Ce double standard tient peut-être à une simple question de mots.

Pour les banques, on parle de “ratio de levier”, un jargon technique, presque aseptisé, qui suggère la maîtrise et la compétence.

Pour les États, on dit “dette publique”, expression lourde de reproches, associée à la faute ou à la dérive.

Ce n’est plus seulement une distinction comptable, c’est un glissement sémantique qui façonne notre vision de l’économie.

La dette des uns devient un outil de gestion; celle des autres, une menace.

Et dans cette asymétrie de perception se cache sans doute l’un des biais les plus révélateurs de notre époque; nous faisons plus confiance à la promesse d’une banque qu’à la parole d’un État.