Il est des progressions de l’endettement d’un pays qui ne peuvent vraiment pas passer inaperçues, surtout lorsqu’elles concernent la première puissance économique mondiale (1) et qu'elles sont littéralement explosives. Ainsi, la dette du secteur privé non bancaire en Chine a dépassé un nouveau seuil historique au premier trimestre 2016, en représentant 210 % du produit intérieur brut (PIB) national contre 115 % fin 2008, soit une hausse vertigineuse de 95 points de pourcentage. Si l’on envisage la dette totale chinoise - concernant l’ensemble des entreprises, des ménages et de l’État -, on arrive alors, fin 2015, à un niveau d’endettement de près de 250 % du PIB, soit 22 000 milliards d’euros, un équivalent de dix fois le PIB français ! S’il est aisé de comprendre l’origine de la formation de cette bulle de crédit post-crise financière des Subprime, il est en revanche plus hasardeux de prévoir l’échéance de son éclatement, destinée pourtant inévitable qui régit l’existence de toute bulle de ce type, ainsi que l’ampleur des incidences que pourrait avoir un krach bancaire chinois sur la stabilité monétaire et financière internationale et la croissance de l’économie mondiale, avec des banques chinoises s‘effondrant sous le poids de l’accumulation de crédits non remboursables.

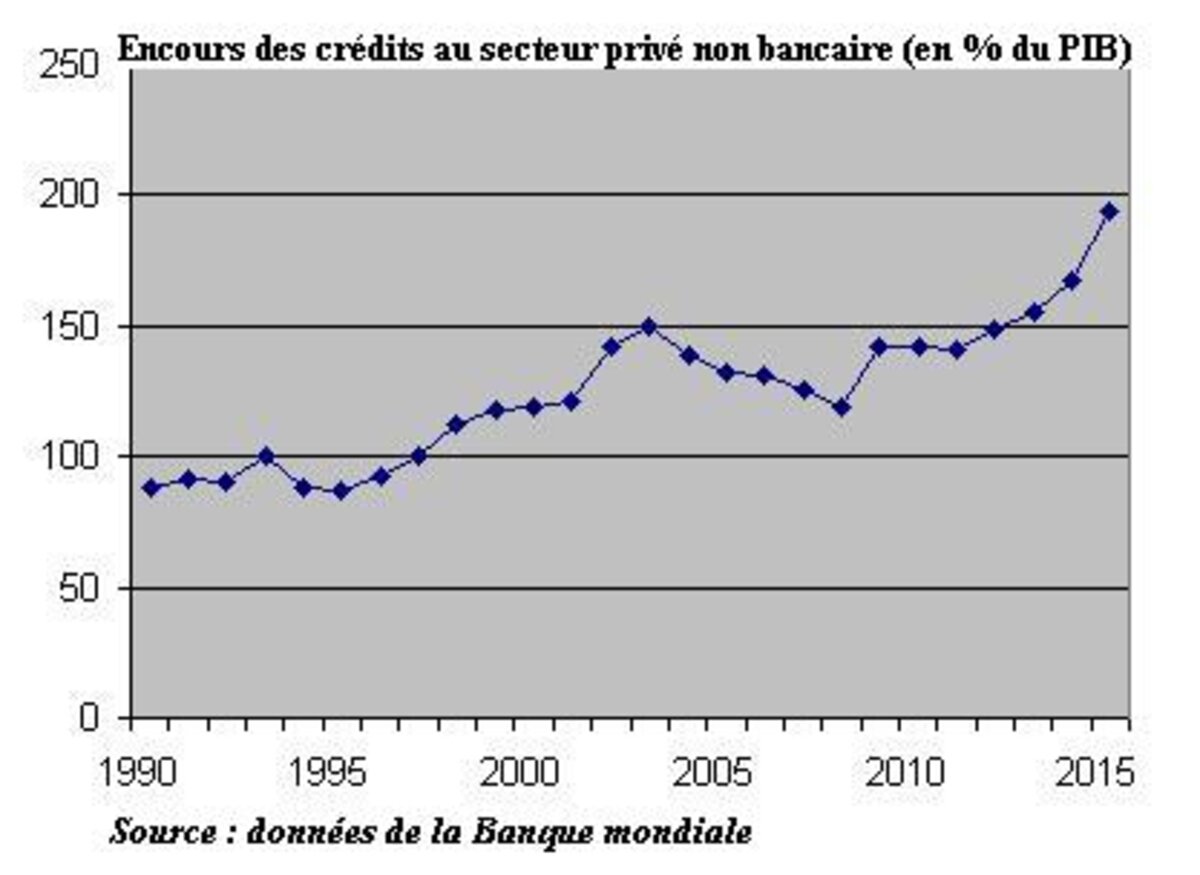

L’envolée impressionnante du crédit au secteur privé depuis la fin 2008, provisoirement interrompue durant l’été 2010, a tout d’abord répondu à un impératif conjoncturel, celui de relancer l’économie chinoise, impactée par la crise financière de 2007-2008 (cf. graphique ci-joint ).

Mais, sur fond de ralentissement tendanciel du rythme de croissance économique de l’empire du Milieu (une décélération de l’ordre de 3 à 4 points de pourcentage de croissance du PIB réel par rapport aux taux annuels officiels enregistrés par le passé qui atteignaient les 10 %), elle est aussi censée aider le passage d’un mode de croissance extraverti, doublement fondé sur l’exportation dans des secteurs à faible valeur ajoutée et le dynamisme de l’accumulation du capital fixe, à un modèle de croissance autocentré, s’appuyant prioritairement sur les moteurs de la consommation intérieure et du développement des services. Comme s’en inquiétait déjà le Fonds monétaire international (FMI) l’été dernier (2), ce sont des entreprises surendettées qui, dans un certain nombre de secteurs en surcapacités productives (construction navale, charbon, sidérurgie, etc.), continuent néanmoins d’être soutenues par le secteur bancaire public, les autorités chinoises voulant éviter une dégradation de la situation sociale que ne manquerait pas de provoquer un chômage massif, dans le cadre de restructurations dans les grands conglomérats publics, si elles laissaient s’opérer une pure logique de marché. Résultat, le taux d’endettement des entreprises de 120 % du PIB en 2015 est donc historiquement élevé, et sans commune mesure eu égard à ceux observés dans les autres économies émergentes ; par ailleurs, le montant des créances douteuses - susceptibles de ne pas être remboursées - possédées par les banques officielles représenterait un équivalent de 7 % du PIB chinois et, selon l’institution de Washington, dans un tel contexte, on devrait enregistrer une nouvelle progression du taux d’endettement des entreprises non financières de l’ordre de 20 points d’ici à 2019, et la part des créances pourries dans le total des prêts, actuellement de 5,5 %, pourrait quant à elle tripler !

La fragilisation financière de l’économie chinoise et l’intensité du risque de krach bancaire qui lui est associée ont également été mis en exergue par la Banque des règlements internationaux (BRI) dans son rapport trimestriel de septembre dernier (3), faisant le constat, tout aussi inquiétant, que l’écart entre le ratio crédit-dette et sa tendance de long terme aatteint le niveau record de 30,1 % au premier trimestre 2016, alors qu’au-delà de 10 %, la banque centrale des banques centrales considère déjà qu'un pays fait face à un risque bancaire majeur. Ces fragilités financières sont d’autant plus avérées que la formation de la bulle de crédit chinoise s’accompagne également d’une dissémination des risques du défaut de paiement, selon un scénario qui n’est pas sans rappeler la crise des Subprimes. En effet, les banques publiques sont de plus en plus concurrencées par un système bancaire parallèle pour la collecte de l’épargne du public, composé d’organismes financiers non régulés et opaques, proposant des produits financiers de placement complexes à haut risque, et qui sont aussi très actifs pour le rachat des créances douteuses accumulées par les banques et l’octroi de prêts à court terme à ces dernières sur le marché interbancaire. Bref, une configuration où le développement de la « finance de l’ombre » est de très mauvaise augure et conforte le diagnostic prédictif de la BRI d’une possible crise financière chinoise lors des trois prochaines années. Dans le sens de ces inquiétudes, on rappelle aussi que l’encours du crédit au secteur privé non bancaire en pourcentage du PIB avait connu la même envolée aux États- Unis avant la crise financière de 2008, progressant de plus de 40 points entre 2000 et 2008, pour atteindre son point culminant de 170 % au moment de l’éclatement de la bulle de crédit américaine.

On pourrait alors s’étonner, dans de telles conditions, que le krach bancaire annoncé n’ait pas encore eu lieu. Mais l’économie chinoise n’est pas tout à fait l’économie de l’oncle Sam. En effet, face à la montée du péril jaune financier, les autorités chinoises ne sont pas encore totalement dépourvues de marges de manœuvre, loin s’en faut. Tout d’abord, l’endettement public ne pèse que pour 56 % du PIB à la fin de l’année 2015 - la Chine serait même considérée comme un bon élève de ce point de vue là par la Commission de Bruxelles, avec un ratio dette-PIB inférieur à 60 % -, ce qui laisse aux autorités chinoises des marges d’initiative non négligeables en matière d’accompagnement des futures restructurations guère inévitables des entreprises publiques, mais aussi d’absorption des créances douteuses accumulées par les banques officielles. Par ailleurs, en dépit de la baisse de leur montant depuis 2015, les réserves de change chinoises - la force de frappe indispensable en cas de défense nécessaire du renminbi dans le cadre d’une crise des changes éventuelle, accompagnant généralement un krach bancaire - restent encore confortables au quatrième trimestre de 2016, dépassant encore les 3 000 milliards de dollars, et sont donc toujours au dessus du seuil minimal des 2 800 milliards de dollars recommandé par le FMI. La Banque centrale chinoise est donc toujours bien armée pour lutter contre des forces spéculatives éventuelles jouant la carte de la dépréciation du yuan, d’autant plus que l’excédent courant de l’empire du Milieu progresse à nouveau en raison de l’essoufflement du moteur de la demande intérieure. Enfin, les autorités de Pékin peuvent également utiliser l’arme du renforcement du contrôle des changes, comme elles ont déjà pu le faire ces dernières années, même si cela risque de déplaire au FMI qui a fait entrer, en octobre 2016, le yuan dans la composition du droit de tirage spécial (monnaie internationale composite constituée des cinq plus grandes devises, utilisée entre les banques centrales comme moyen de paiement).

Certes ! Mais sous prétexte que les autorités chinoises ne restent pas démunies face à la montée des risques financiers intérieurs, il serait pour autant erroné de minimiser l’ampleur des risques de dislocation financière et d’atterrissage sous fortes turbulences de l’économie chinoise, ne serait-ce qu’en raison de l’expansion accélérée de la « finance fantôme » qui présente une interconnexion croissante avec les banques publiques fragilisant, de fait, l‘ensemble du système financier chinois. Un éclatement mal régulé de la bulle de crédit chinoise, en affaiblissant encore plus le rythme de croissance de l‘économie chinoise, aurait incontestablement des conséquences négatives importantes sur l’économie mondiale. Tout d’abord, par le biais du commerce international, puisque la Chine y compte, par ses importations, pour un dixième. Ne perdons pas de vue que la croissance de l’économie chinoise contribue pour un tiers à la croissance du PIB mondial en volume ! Même si les économies émergentes ou développées d’Asie seraient les premières impactées, dans le cadre des échanges intra-zones liés à la division internationale du travail dans cette région, très vite c’est l’ensemble des pays en développement fortement exportateurs de matières premières et de pétrole qui seraient affectés par la chute des cours mondiaux provoquée par les turbulences chinoises. Les pays développés fortement exportateurs de biens d’équipement sur le marché chinois, comme l’Allemagne, seraient aussi directement impactés par la contraction de la demande intérieure chinoise. Enfin, par le canal monétaire et financier, une dépréciation non contrôlée du yuan consécutive à une gestion incontrôlée de l’éclatement de la bulle de crédit chinoise, aurait également de lourdes incidences financières sur nombre d’économies émergentes, comme par exemple le Brésil ou l‘Afrique du Sud, du fait de l’appréciation inévitable du dollar par rapport à la monnaie de ces pays, qui est la devise dans laquelle ils contractent une partie importante de leurs emprunts à l’étranger. La déflagration financière de l’empire du Milieu atteindrait donc immanquablement et gravement le système financier des autres économies émergentes en y provoquant simultanément crises des changes et krachs bancaires.

En final, les risques financiers associés à la bulle de crédit chinoise sont élevés et on ne les conjurera certainement pas en les minimisant. Par ailleurs, le double défi majeur auquel sont confrontées les autorités de Pékin, d‘assurer à la fois la transition de l‘économie chinoise vers un modèle de croissance autocentré, tout en gérant un atterrissage en douceur de l’économie réelle par une gestion contrôlée de l’éclatement inévitable d’une bulle de crédit historique, est de loin en passe d’être atteint ! Affaire donc à haut risque, à suivre de très près au cours des prochains mois….

Article publié également dans la Revue Idées du CNDP, juin 2017.

--------------------

(1) Si l’on raisonne selon la méthode dite de la parité de pouvoir d’achat, et non avec les taux de change courants, comme on devrait le faire systématiquement pour effectuer toute comparaison internationale entre pays ayant des monnaies différentes, la République populaire devance très légèrement les États- Unis depuis 2014 pour son produit intérieur brut. De ce point de vue là, elle est donc bien maintenant la première puissance économique mondiale. Lire sur le sujet :

« Le grand écart de l’Empire du Milieu entre croissance et développement », Yves Besançon, revue Idées, juin 2015.

(2) Lien Internet : https://www.imf.org/external/pubs/ft/scr/2016/cr16270.pdf

(3) Lien Internet : https://www.bis.org/publ/qtrpdf/r_qt1609.htm?m=5%7C25