L’utilisation du moyen non conventionnel de la politique monétaire, que représente l’assouplissement quantitatif ou quantitative easing (QE), auquel a recours la Banque centrale européenne (BCE) depuis maintenant plus d’un an, a de quoi laisser de plus en plus sceptique, alors que Mario Draghi, le président de la BCE, a décidé d’intensifier, ces derniers mois, l’action de la machine de combat du QE contre les forces déflationnistes qui pèsent encore sur la zone euro.

Le QE, déjà utilisé à haute dose dès le lendemain de la crise financière de 2008 par la Banque d’Angleterre et la Réserve fédérale des États-Unis, qui consiste pour une banque centrale à acheter des titres détenus par les institutions financières, essentiellement des titres de la dette publique, marque une phase d’accélération au sein de l’Euroland, depuis mars dernier, avec un programme de rachats mensuels par la BCE qui passe de 60 à 80 milliards d’euros. Sur un tel rythme mensuel, l’accroissement annuel de la masse monétaire induit par l’assouplissement quantitatif est donc de l’ordre de 1000 milliards d’euros, soit près d’un dixième du PIB de la zone euro, seuil ô combien symbolique puisqu’il n’est pas sans rappeler un autre jackpot de 1000 milliards d’euros accordé aux banques, il n’y a pas si longtemps (1).

Décidément, avec Super Mario, le système bancaire est vraiment à la fête, dans la mesure où il bénéficie, par la même occasion, d‘un coût de refinancement historiquement bas sur le marché monétaire (cf. graphique ci-joint), suite à la décision du président de la BCE, en mars dernier, d’abaisser le principal taux d’intérêt directeur à zéro (l’un des taux auxquels la BCE prête aux banques de second rang sur le marché monétaire, appelé également taux de refinancement) !

A n’en pas douter, les grands moyens d’une politique monétaire expansionniste, traditionnels et non conventionnels, sont donc mis en œuvre en vue de stimuler la croissance économique et combattre les forces déflationnistes, le combat sur le second front des prix étant censé fortifier le coup de fouet sur la croissance, qui serait elle-même dopée par la reprise attendue des crédits aux entreprises pour leurs investissements. Il s’agit donc également de favoriser l’inflation pour la porter à un rythme annuel de 2 %, conformément aux missions assignées à la BCE par les traités européens, et de sortir la zone euro des menaces déflationnistes qui sont toujours d‘actualité. Celles-ci se traduisent en effet par des mécanismes « vicieux » cumulatifs de baisse du niveau général des prix et du recul de l’activité économique. Il en va ainsi, par exemple, du phénomène bien connu de l’impact récessif dans un contexte de baisse du niveau général des prix, de l’anticipation de la part des agents économiques d’une poursuite de la baisse des prix, déclenchant des reports dans leurs achats et donc une diminution de la demande (consommation et investissement). Un cercle vicieux s’enclenche alors, se traduisant par une baisse de la production, de l’emploi, des revenus et à nouveau de la demande.

Comme le suggère l’évolution dans la zone euro, ces derniers mois, des crédits bancaires à destination de l’investissement des entreprises et de l’inflation, le moins qu’on puisse dire, c’est que le QE fonctionne mal du point de vue de ses objectifs officiels. Comme on pouvait d’ailleurs aisément s’y attendre ! Sur le front de la reprise de l’investissement attendue par l’octroi de crédits à des taux d’intérêts historiquement bas, le diagnostic d’expertise est évident : faute de débouchés suffisants, les entreprises n’investissent pas assez, même si leurs marges bénéficiaires s’améliorent (en France depuis 2014), et ce, d’autant plus, qu’elles disposent de capacités de production sous-utilisées.

Comme le montre le graphique ci-joint, le modeste redressement des crédits à partir de 2014 n’apparaît pas durable, et les derniers résultats des enquêtes industrielles d’Eurostat, l’Institut des statistiques européen, ne laissent prévoir aucun redressement des perspectives d’investissement pour l‘ensemble de la zone euro.

Le profit et coût du crédit sont des conditions nécessaires à l’accumulation du capital mais non suffisantes, le rappellerait bien, à juste titre, un certain John Maynard Keynes à ces messieurs Mario Draghi et Jean-Claude Juncker président de la Commission européenne. En l’absence d’une amélioration pérenne des carnets de commande, il ne saurait y avoir de reprise durable de l’investissement. Or, en Europe, la demande est affaiblie par le trio diabolique de politiques budgétaires d’austérité, de politiques de l’offre de réduction du coût du travail et des politiques régressives de flexibilisation du marché du travail, imposées par Bruxelles, qui plombent la rémunération du travail et le pouvoir d‘achat des classes populaires et moyennes. La politique économique dans la zone euro, en raison même de son mode de fonctionnement - défini par les traités européens - et de sa gouvernance néolibérale, en particulier par l’intermédiaire des traités de coordination coercitive des politiques budgétaires (2), est donc totalement incohérente : d’un côté elle assomme le malade d’une main ferme, de l’autre, elle lui prodigue un fortifiant par une politique monétaire accommodante.

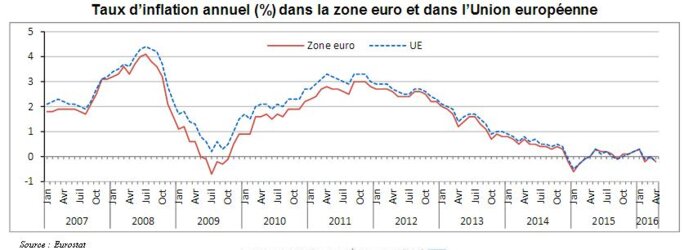

Le constat des effets très limités sinon existants du QE en termes d’inflation est tout aussi flagrant. L’inflation annuelle de la zone euro en avril 2016 est redevenue négative, avec une baisse du niveau général des prix de 0,2 % en glissement annuel, et comme le montre le graphique ci-contre, les forces déflationnistes de moyen terme semblent de très loin écartées.

Agrandissement : Illustration 4

Pour expliquer les difficultés actuelles du QE à booster l’inflation, aux raisons internes exposées précédemment, s’ajoutent des éléments relevant de la conjoncture de l‘économie mondiale. En effet, la dépréciation de l’euro, observée depuis maintenant deux ans, notamment vis-à-vis du dollar, consécutive à la baisse des taux d’intérêts directeurs de la BCE (3), aurait dû provoquer des tensions inflationnistes par le renchérissement du prix des importations de la zone euro qu‘elle induit mécaniquement. Pour autant, dans le même temps, le prix du pétrole a baissé (un prix du baril divisé par quatre depuis son pic historique de 120 dollars en 2010), tandis que la croissance économique s’est également ralentie dans les pays émergents, du fait notamment de l’appréciation du dollar - le taux de change effectif de la devise américaine a augmenté de près de 30 % depuis mai 2011 -, un ralentissement qui ne manque pas d’affaiblir les prix mondiaux et donc de contrecarrer l’effet inflationniste importé lié à la dépréciation de l’euro au sein de l’Euroland. Au demeurant, la conjoncture économique internationale ne saurait expliquer totalement l’impuissance du QE à agir significativement sur le rythme de l’inflation. L’existence de pressions déflationnistes structurelles est aussi en cause, tout d’abord celles à l’œuvre depuis plusieurs décennies (la course généralisée au dumping social dans le cadre d’une mondialisation néolibérale sous tutelle d’un pouvoir toujours plus assuré des firmes multinationales, le manque de dynamisme de la consommation des ménages dans les pays riches induit par le développement du chômage de masse et l’aggravation des inégalités, le rôle du progrès technique comme facteur de baisse rapide des prix, etc.), auxquelles on peut ajouter celles qui se font jour actuellement comme, par exemple, le ralentissement durable de l’économie chinoise. Autant de facteurs structurels qui pourraient donc bien provoquer une décorrélation durable entre offre de monnaie et inflation, rendant le QE définitivement impuissant à créer de l‘inflation, selon le bon vouloir des autorités monétaires.

Plus d’un an après le lancement de l’aventure du QE dans la zone euro par la BCE, non seulement les résultats par rapport aux objectifs officiels ne plaident pas pour l’efficacité de cet instrument, loin s’en faut mais, de surcroît, les risques de formation de bulles spéculatives demeurent importants, comme le souligne notamment Patrick Artus dans « La folie des banques centrales » (4). En effet, lorsque des liquidités bancaires surabondantes ne servent pas l’économie réelle, elles sont mobilisées ou potentiellement mobilisables pour la spéculation financière, et représentent donc les gisements des futures crises financières, elles-mêmes déclenchées par l‘éclatement des bulles spéculatives. Sans compter que le QE contribue à accroître les inégalités de revenus et de patrimoines, via la valorisation du prix des actifs financiers qu’il induit, et ce, d’autant plus fortement que l’économie réelle est la grande laissée pour compte des nouvelles liquidités monétaires injectées, pour le plus grand bénéfice des activités spéculatives des banques et des détenteurs de gros patrimoines. Un QE finalement tout à fait conforme à l’orthodoxie monétaire libérale, en ce sens qu’il est conçu pour servir les intérêts particuliers des banques…….. avant ceux des peuples !

Car, si l’intérêt général des peuples européens était prioritairement l’objectif recherché, comme il n’en devrait être autrement en démocratie, les dirigeants politiques européens commenceraient déjà par s’imposer une cohérence dans la mise en œuvre du « policy mix », cet ensemble composé des politiques budgétaire, monétaire et de l’emploi. Comment ? En associant à la politique monétaire accommodante de la BCE des politiques budgétaires expansionnistes et des politiques de l’emploi progressistes, favorisant notamment la réduction du temps de travail. Ces politiques budgétaires expansionnistes pourraient même être renforcées par un QE de type keynésien, consistant en une création monétaire par un financement direct par la BCE de projets d’infrastructures publiques, notamment dans le domaine de la transition écologique (un « New Deal vert », de l’anglais « Green New Deal »). On pourrait même coupler ce QE version rooseveltienne avec un QE de type hétérodoxe, comme par exemple celui dénommé « l’hélicoptère monétaire » ou de « QE pour le peuple » (de l’anglais « QE for the people »), consistant pour la BCE en une distribution directe de liquidités sur les comptes des ménages européens, pour qu‘ils consomment ou se désendettent. Mais, toutes ces autres formes d’assouplissement quantitatif supposent la remise en question des traités européens néolibéraux, notamment sur les questions du statut de la BCE et des contraintes qui pèsent sur les politiques budgétaires nationales. Mais plus encore, elles impliquent la construction juridique, institutionnelle et politique d’un édifice européen fondée sur et pour l’intérêt supérieur des peuples, où l’économie est mise au service de l’homme, le système financier (banques et marchés financiers) au service de l’économie, et la politique au service des peuples. Autant dire, sous les cieux dictatoriaux du néolibéralisme, une mission proprement impossible !

Article publié dans l'Humanité le 30 juin 2016.

_____________________

(1) Lire en particulier : Un jackpot à 1000 milliards d’euros aux portes de l’économie réelle…, juin 2012, Blog Yves Besançon, Médiapart.

(2) Le pilier de la gouvernance de la zone euro en matière de politique économique est la combinaison d’une politique monétaire commune définie et mise en œuvre par la BCE en toute indépendance par rapport au pouvoir politique, et de politiques budgétaires nationales souveraines mais encadrées par des contraintes imposées par deux traités. Le pacte de stabilité et de croissance adopté en 1997 impose aux États un déficit et une dette publique ne devant pas dépasser respectivement 3 % et 60 % du PIB. Le Pacte budgétaire européen ou traité sur la stabilité, la coordination et la gouvernance (TSCG), adopté en 2012, renforce ces mêmes contraintes budgétaires avec un déficit public structurel (déficit calculé hors les effets conjoncturels) limité au maximum à 0,5 % du PIB,….la fameuse « règle d’or » ! On l’aura bien compris, l’objectif des concepteurs de l’Union économise et monétaire est de mettre sous camisole la politique budgétaire des États. Une orientation néolibérale dès le départ déflationniste puisque, dans le même temps, le budget européen, qui pourrait servir de levier budgétaire européen expansionniste ne représente que 1% du PIB européen.

(3) La baisse des taux d’intérêt à court et long termes - le QE fait aussi baisser les taux d’intérêts sur les marchés obligataires - favorise des sorties de capitaux à la recherche de meilleurs rendements, entraînant du même coup, sur le marché des changes, une augmentation de la demande de devises étrangères contre euros, d‘où la dépréciation du taux de change de la devise européenne.

(4) La folie des banques centrales, Patrick Artus et Marie-Paule Virard, Fayard, 2016