L'investissement des entreprises est un déterminant essentiel de la croissance économique, et par ce biais là, de l'emploi à moyen et long termes. Le profit étant, tout à la fois, la motivation principale et une des sources de financement de l‘investissement, on ne peut que s'interroger face à la relative atonie de l'effort d'investissement productif (1) en France, depuis maintenant plus de trente ans, alors que le partage de la valeur ajoutée brute (2) s'est redressé durablement en faveur des entreprises à partir du «tournant de la rigueur» en 1983 (cf. graphique 1) ?

L'investissement, un ressort essentiel de la croissance économique. La contribution de l'investissement à la croissance s'opère par l'intermédiaire de deux canaux de transmission. Tout d'abord, l'investissement représente une composante de la demande intérieure finale, qui dans un premier temps s'adresse aux entreprises du secteur industriel des biens d'équipement. Mais pour satisfaire cette demande, ces entreprises vont, à l'occasion de leur production, faire appel à des fournisseurs de consommations intermédiaires et distribuer de nouveaux revenus qui vont à leur tour générer une demande de biens de consommation, et ainsi de suite. Bref, on l'aura bien compris, une demande initiale va générer plusieurs vagues successives de créations de revenus et ainsi dynamiser l'ensemble des secteurs d'activités, et pas seulement les industries de biens d'équipement. En final, on peut attendre d'une hausse de l'investissement, un accroissement plus que proportionnel des richesses nouvellement créées, principe connu sous le nom du multiplicateur keynésien, l'importance du phénomène dépendant à la fois, de la propension take off » repéré par un doublement du taux d'investissement (de l'ordre de 5 à 10 %), dès la fin du XVIII siècle pour le Royaume-Uni, vers le deuxième quart du XIX siècle pour la France ; aujourd'hui, aux pays riches à la croissance molle et aux taux d'investissement faibles ne dépassant pas 25 %, s'opposent les pays émergents aux taux d'investissement pouvant atteindre les 50 % comme en Chine et des rythmes de croissance économique élevés approchant les 10 %l'an . Et cette liaison positive entre investissement et croissance n'en est que plus pertinente, si en sus de l'investissement matériel, on prend en compte les investissements immatériels (dépenses en recherche-développement, en formation professionnelle, en marketing, en publicité, etc.).

Les déterminants de l'investissement productif. Quels sont les principaux facteurs explicatifs de la décision d'investissement d'une entreprise non financière mis en évidence par la théorie économique ?

Le rôle de la demande anticipée. Si les entreprises sont animées par un objectif de maximisation des profits, il n'en demeure pas moins qu'elles ne peuvent le satisfaire que si leur production rencontre une demande. Le niveau de production décidé est donc, conformément à la théorie keynésienne, déterminé de façon décisive par la demande que les chefs d'entreprise anticipent. Si le stock de capital fixe possédé et pleinement utilisé par les entreprises est insuffisant pour satisfaire le niveau de production souhaité, les entreprises augmentent alors leur stock de capital fixe par la FBCF. L'influence positive de la demande anticipée sur l'investissement a été théorisée pour la première fois en 1917 par J.-M. Clark, sous le nom de l'accélérateur ou principe d'accélération. Pourquoi qualifier ce mécanisme « d'accélération » ? Sous certaines hypothèses, le modèle de l'accélérateur montre que, non seulement la demande anticipée agit positivement sur l'investissement, mais plus encore que les variations du rythme d'évolution de la demande anticipée(accélération ou décélération du rythme de croissance ou de décroissance) entraînent des variations amplifiées du rythme d'évolution de l'investissement. Ces hypothèses sont au nombre de trois : le coefficient du capital qui rapporte la valeur du stock de capital fixe à la valeur de la production est stable ; les capacités de production sont pleinement employées ou proches de la saturation ; les entreprises considèrent comme durable l'évolution qu'elles anticipent de la demande. Si dans ces conditions, la nécessaire augmentation du stock de capital fixe apparaît évidente en réponse à une progression de la demande anticipée, le mécanisme de l'amplification énoncé précédemment ne peut en revanche se comprendre sans envisager également une autre réalité à laquelle les entreprises sont confrontées : le déclassement d'une partie de leur stock de biens d'équipement en raison de l'usure physique et du dépassement technologique de ces derniers, flux mesuré par la comptabilité nationale par la consommation de capital fixe (CCF). Ainsi, face à une demande anticipée supplémentaire, l'investissement doit couvrir, non seulement la nécessaire hausse du stock de capital fixe imposée par le surplus de demande attendu, mais aussi un investissement de remplacement égal à la CCF dont l'ampleur dépend du niveau taux d'amortissement adopté par les entreprises(actuellement on retient en général un taux annuel de 5 %).

Le rôle des profits. Les profits influencent en théorie le montant de l'investissement, non pas seulement parce que l'entreprise se donne a priori l'objectif de maximiser son profit (influence des profits futurs anticipés), mais également parce que l'investissement est en partie financé par le profit (influence des profits passés à travers l'autofinancement). En première approche, on peut alors rendre compte de l'influence des profits passés en observant l'évolution du taux de marge comme dans le graphique 1, mais aussi dutaux d'épargnedes entreprises ou de leurtaux d'autofinancement (4). Néanmoins, une approche beaucoup plus satisfaisante est donnée par l'observation de ratios qui mesurent plus précisément la rentabilité des entreprises, en prenant en compte, non pas le flux de richesses créées, mais la valeur du capital engagé ou celle des fonds propres pour produire cette richesse nouvelle. Les comptables nationaux calculent alors larentabilité économique, appelée aussitaux de profit (l'EBE rapporté à la valeur du capital technique engagé) ou à larentabilité financière qui intéresse plus particulièrement les actionnaires (l'EBE net des intérêts versés rapporté aux seuls fonds propres). L'évolution du taux de profit ainsi défini dans le cadre de la comptabilité nationale est intéressante, car elle dépend simultanément de celle du partage de la VAB, à travers le taux de marge, et de celle de la productivité du capital (5).On peut aussi avoir recours à un autre indicateur, celui de la profitabilité du capital, en raisonnant en termes de coût d'opportunité. L'arbitrage entre investissement matériel et placements financiers pour les entreprises va se faire sur la base de la comparaison entre le rendement du capital (rentabilité économique ou rentabilité financière) et le taux d'intérêt réel à long terme sur le marché obligataire (moyenne des taux longs). En faisant la différence entre ces deux éléments, on obtient alors laprofitabilité du capital, c'est-à-dire le gain réel associé à l'opération de l'investissement. Seuls les projets d'investissement ayant une profitabilité anticipée supérieure ou égale à une profitabilité minimale exigée sont réalisés.

Le rôle des taux d'intérêt. Les taux d'intérêt agissent en théorie sur le niveau de l'investissement par l'intermédiaire de deux canaux de transmission. D'une part, ils déterminent en partie la profitabilité anticipée des projets d'investissement selon la formule vue précédemment. Ainsi, une hausse des taux d'intérêt réels à long terme va diminuer la profitabilité anticipée des projets d'investissement , et de ce fait, conduire les entreprises à abandonner certains d'entre eux à la profitabilité estimée insuffisante. On construit alors une relation négative entre niveau des taux d'intérêt réels et volume de l'investissement. D'autre part, si l'on considère la relation existante entre rentabilité financière et rentabilité économique (6), on montre que dans un contexte de taux d'intérêt réels à long terme faibles (exemple : les Trente Glorieuses), la hausse de l'endettement relativement aux fonds propres, entraîne une augmentation de la rentabilité financière (effet de levier positif), incitant ainsi les entreprises à investir davantage. Inversement, dans un environnement de politiques monétaires restrictives (exemple : le début des années 80) impactant à la hausse l'ensemble de la courbe des taux d'intérêt, donc y compris les taux longs, les entreprises ont tendance à se désendetter pour réduire leur endettement relativement à leurs fonds propres afin d'augmenter leur rentabilité financière (effet de levier négatif ou effet boomerang), ce qui n'est guère favorable à l'investissement.

Le coût relatif des facteurs de production. L'activité productive suppose la combinaison des deux facteurs de production, travail et capital. On peut donc a priori envisager une influence positive du coût relatif du travail par rapport au capital : lorsque celui-ci augmente, les entreprises sont incitées à développer desinvestissements de productivité (7) économisant à court terme du facteur travail. Ce processus de substitution du capital au travail se traduit par une augmentation de l'intensité capitalistique (8).

D'autres facteurs.....Les déterminants considérés précédemment sont ceux que la théorie économique envisage et qu'il est facilement possible d'en évaluer le pouvoir explicatif à l'aide des techniques économétriques. Néanmoins, la liste n'est pas exhaustive, et il paraît évident que d'autres variables dont l'impact est plus délicat à mesurer peuvent influencer l'investissement : la stabilité politique, la politique économique structurelle et ses efforts pour rendre attractif le territoire (politique des transports et de l‘aménagement du territoire, choix de politique économique en matière d'éducation nationale, de recherche, de protection sociale....autant de choix qui déterminent l'importance du capital humain dont les entreprises peuvent disposer), le système des valeurs plus ou moins favorable à l'épargne, à l'esprit d'entreprendre, à l'innovation et au changement, etc.

L'insuffisance de la demande, une cause structurelle de l'atonie de l'investissement. La baisse du taux d'investissement des sociétés non financières en France apparaît comme un mouvement structurel, à l'œuvre dès le début des années 60, avec un taux d'investissement passant de l'ordre de 25 % début des années 60 à 20 % en 2009 (cf. graphique 1). On remarquera qu'à la fin des années 80, en lien avec le regain de croissance de l'économie, l'arrêt de ce mouvement tendanciel fut de courte durée puisqu'il reprenait au début des années 90. Ce n'est que dans le contexte de la croissance économique plus soutenue de la fin des années 90, que la baisse historique du taux d'investissement semble s'être interrompue avec un minimum de 17 % en 1997. Depuis, le taux d'investissement des entreprises se redresse légèrement pour retrouver ses niveaux du début des années 80. En final, au-delà de ses fluctuations cycliques de court et moyen termes, l'effort d'investissement productif en France sur les trente dernières années se caractérise par une atonie inquiétante. Les comparaisons internationales ne sont guère moins préoccupantes : sur la période 1970-2000, l'investissement productif en France accuse un retard non négligeable, avec une croissance moyenne l'an de 2,6 % contre 3,1 % pour l'Union européenne et 4,4 % aux États-Unis. Une étude de l'OCDE en 2007 montre que sur la période 2000-2004, en moyenne, l'effort d'investissement en machines et en équipements en % du PIB des sociétés non financières place la France au 26ième rang sur 28 pays de l'OCDE, avec un taux de 5,7 % contre 9,5 % au Japon, 9,1 % en Italie, 7,4 % en Allemagne, 7,0 % au Royaume-Uni et 6,1 % aux États-Unis.

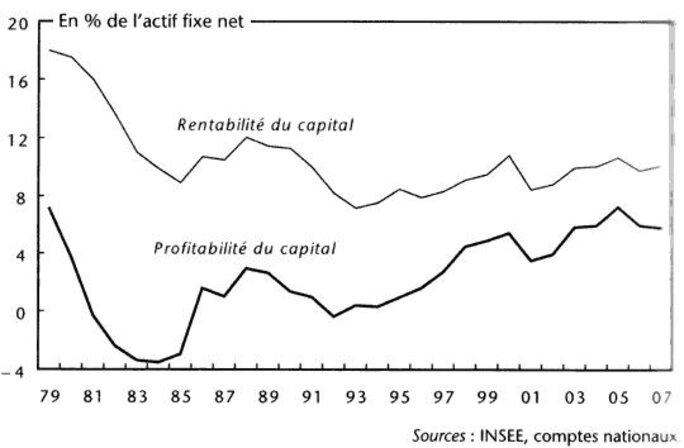

Après avoir connu une détérioration sensible à partir du premier choc pétrolier en 1973 jusqu'en 1982, le taux de marge se redresse durablement pour atteindre à la fin des années 80 des niveaux supérieurs à ceux qui prévalaient d'avant la crise, avec un record historique de l‘ordre de 33 % en 1989 (cf. graphique n°1). On retrouve là, l'empreinte de la politique de « désinflation compétitive » mise en place à partir de 1982, qui permet de redresser la situation financière des entreprises, grâce notamment à la désindexation des salaires. Depuis la fin des années 80, le taux de marge se stabilise tendanciellement autour d'un seuil confortable de 30 %. Le tournant de la rigueur en France s'imprime tout autant dans le redressement durable et sensible des indicateurs de rentabilité et de profitabilité du capital fixe à partir du milieu des années 80 (cf. graphique n°2).

Graphique n°2 : Rentabilité et profitabilité du capital fixe des sociétés non financières.

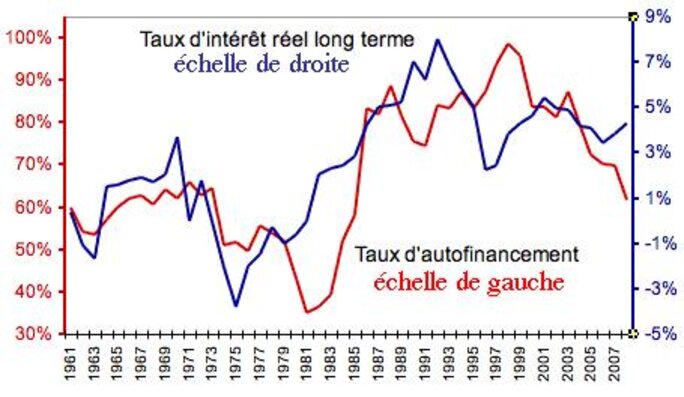

La restauration d'une situation financière saine des entreprises se retrouve aussi à travers le retournement à la hausse du taux d'autofinancement à partir de 1982 (cf. graphique n°3), elle-même renforcée par la hausse des taux d'intérêt réels (différence entre le taux d'intérêt nominal et le taux d'inflation) incitant les entreprises à recourir davantage à leur financement interne pour leurs investissements ainsi qu'à se désendetter (effet de levier négatif) et/ou à préférer des placements financiers au détriment des investissements physiques.

Graphique n°3 : taux d'intérêt réel long terme et taux d'autofinancement des sociétés non financières

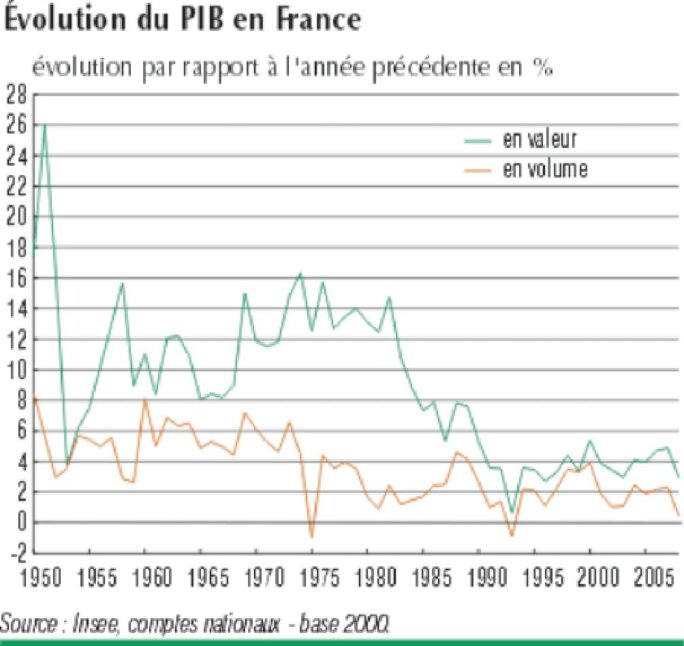

En rapprochant les évolutions de l'investissement productif et de la situation financière des entreprises, force est de constater que le redressement des profits à partir du milieu des années 80 n'a pas eu d'effets significatifs sur l'effort d'investissement : l'arrêt du déclin historique du taux d'investissement intervient après plus de 10 ans du point de retournement à la hausse du taux de marge des entreprises, et si depuis la fin des années 90, il s'engage sur un timide trend haussier, il reste bien en deçà de son niveau d'avant 1973, alors que le partage de la valeur ajoutée en faveur des entreprises a retrouvé ces dernières années des niveaux comparables, voire supérieurs, d'avant la première crise pétrolière. Incontestablement, si le profit est une condition nécessaire à l'investissement, il n'est pas une condition suffisante. En effet, ces évolutions, en apparence paradoxales, nous rappellent le rôle fondamental et indispensable des débouchés dans la décision de l'investissement. La tendance de long terme à la baisse du taux d'investissement est à mettre en relation avec le mouvement de décélération du rythme de la croissance économique à partir du début des années 60 (cf. graphique n°4).

Graphique n°4 :

Agrandissement : Illustration 4

La robustesse du principe de l'accélérateur sur les évolutions de long terme, se retrouve également à court terme : comme le montre le graphique n°5, les fluctuations du volume de l'investissement sont corrélées positivement de façon satisfaisante avec celles de la production, et les variations de l'investissement apparaissent beaucoup plus chaotiques que celles de la production.

Graphique n°5 :

Au terme de l'étude de l'ensemble de ces évolutions, il paraît évident que l'économie française expérimente, depuis maintenant de nombreuses d'années, les contradictions d'un partage de la valeur ajoutée durablement excessif en faveur du capital : certes, l'austérité salariale a contribué à la restauration des profits nécessaire à une reprise de l‘investissement, mais en s‘installant durablement dans le temps, elle finit par contracter aussi les débouchés et nourrir des anticipations pessimistes de la demande de la part des chefs d'entreprise. Une « déflation salariale » qui de surcroît perd aujourd'hui de sa légitimité et de sa pertinence, lorsque les gains de productivité du travail autorisent une hausse modérée du pouvoir d'achat des salaires sans hausse du coût de production unitaire et donc sans dégradation du taux de marge. Dans ce contexte là d‘insuffisance des débouchés, en dépit d'une situation financière relativement saine, les entreprises continuent donc d'investir insuffisamment.

La crise de l'investissement productif, autrefois reflet et conséquence de l'érosion des profits (jusque vers le milieu des années 80), est aujourd'hui en France et depuis plusieurs années, essentiellement le résultat d'une crise de sous-consommation liée à une part insuffisante des salaires dans la valeur ajoutée. Cette crise structurelle de sous-consommation, résultat inhérent de la toute puissance des marchés financiers et des actionnaires dans le cadre du capitalisme financier, risque malheureusement de caractériser aussi les prochaines années à venir, avec la poursuite de la rigueur comme ligne de conduite de la politique économique conjoncturelle, maintenant présentée comme chemin incontournable pour sortir de la crise des dettes souveraines. Des perspectives donc bien sombres à l'horizon des prochaines années pour l'investissement productif, la croissance économique et l'emploi, si la crise de l'insuffisance du pouvoir d'achat des salaires et de la sous-consommation que nous traversons, continue de ne pas être entendue par les entreprises et les pouvoirs publics en France, mais aussi dans l‘ensemble de l‘Union européenne.

_____________________________________

(1) L'effort d'investissement des entreprises non financières (l'investissement dit productif) se mesure en rapportant leur formation brute de capital fixe (FBCF-achats de biens d'équipements au cours de la période étudiée) à leur richesse créée (VAB-la valeur ajoutée brute), soit par letaux d'investissement(FBCF/VAB).

(2) Le partage de la valeur ajoutée brute entre salariés et détenteurs du capital se mesure en première approche à l'aide dutaux de margequi rapporte l'excédent brut d'exploitation ( EBE-ce qu'il reste aux entreprises après avoir payé leurs consommations intermédiaires, rémunéré le facteur travail et s'être acquittées des impôts liés à la production) à la VAB. En négligeant les impôts liés à la production, il peut aussi s'écrire en faisant apparaître à la fois le coût salarial réel et de la productivité du travail( VAB rapportée à la quantité de facteur travail utilisée), selon la relation suivante :Taux de marge = 1 - (coût salarial réel/productivité du travail). L'intérêt de cette relation est notamment de montrer qu'une hausse du coût salarial est tout à fait compatible avec une augmentation du taux de marge, si dans le même temps, la productivité du travail progresse plus que proportionnellement par rapport au coût salarial.

(3) Le stock de capital fixe représente la valeur des biens d'équipements professionnels (machines, bâtiments,etc.) possédés à un moment donné par les unités productives. Le stock decapital techniquecomprend le stock de capital fixe et le capital circulant, lui-même composé de la valeur des biens intermédiaires détenus à un moment donné. La croissance économique peut résulter d'une augmentation de la quantité des facteurs de production (croissance extensive) et/ou d‘une progression de l‘efficacité productive des facteurs (croissance intensive). L'efficacité productive des facteurs peut s'apprécier en première approche à l'aide de la productivité du travail et de laproductivité du capital(VAB rapportée à la valeur du stock de capital technique).

(4) L'épargne brute en comptabilité nationale correspond au résultat net de la comptabilité privée non distribué aux détenteurs du capital (aux amortissements près) ; lorsque l'on rapporte cette épargne brute à la VAB, on obtient alors le taux d'épargne des entreprises (épargne brute /VAB). Le taux d'autofinancement désigne la part de la FBCF financée par l'épargne brute (épargne brute/FBCF).

(5) Plus précisément : taux de profit = taux de marge x productivité du capital.

(6) RF = REN + (REN - i )x (D/FP) avec :RF = rentabilité financière ; REN = rentabilité économique nette = (EBE -CCF)/capital technique ; D = endettement ; FP = fonds propres ; i = taux d'intérêt réel à long terme ; (D + FP ) = capital technique.

(7) L'Insee décompose l'investissement matériel brut en trois catégories : lesinvestissements de capacitésvisant à accroître les capacités de production, les investissements de productivité dont l'objectif est d'accroître l'efficacité productive des facteurs, etl'investissement de remplacementdes biens équipement usés ou obsolètes technologiquement. L'investissement de remplacement compense donc la consommation de capital fixe.

(8) L'intensité capitalistique est le rapport entre la valeur du stock de capital technique et le volume de travail utilisé dans le processus de production.

(9) Les fluctuations de la valeur ajoutée brute sont utilisées comme indicateur des fluctuations de la demande anticipée, dans la mesure où la production est à l'origine des revenus, eux-mêmes générant la demande.