« L’impôt mondial » est en vigueur depuis le 01/01/ 2024. Il est trop tôt pour tirer un bilan. Mais, pour plusieurs observateurs, son efficacité n’est pas garantie. C’est une occasion pour revenir sur le coût des évasions et autres optimisations fiscales. Cet article écrit dans ses grandes lignes, dès 2018 et actualisé, entend montrer que les délits fiscaux pèsent lourdement dans la vie des gens.

En Juin 2021, j’ai publié un article sur les paradis fiscaux, sur le site Tumblr. Il y était question des liaisons dangereuses entre les États, la criminalité organisée et ces fameux « paradis ». La Corse n’est pas tout à fait absente de ce tour de table. Dans mes archives, j’ai retrouvé l’ébauche d’un article sur l’optimisation fiscale dans le monde et le rôle des Pouvoirs. Article que je n’avais pas publié. Je vous le livre ici, complété par des informations plus récentes. Certaines données datent un peu, mais les grandes lignes demeurent d’actualité.

La délinquance en col blanc, un constat ancien

Peu de monde semble faire le rapprochement entre les différentes difficultés actuelles, aussi bien sur le plan social qu’économique et le niveau de détournement d’argent public et privé et aussi avec la fraude fiscale. On s’y perd presque. Fraude, évasion. On a même inventé une formule : «L’optimisation fiscale* ». Pourtant à la lecture des montants « évadés » et « optimisés », on peut s’étonner d’une telle appellation. Mais nous voyons, de plus en plus, que certains introduisent une nuance de taille entre fraude et optimisation. L’évasion étant, de plus en plus assimilée à de la fraude**.

*Pour « l’optimisation » la législation fiscale française permet d’échapper à l’impôt par une série de moyens légaux (niches fiscales, régimes dérogatoires…). En d’autres termes la fraude est illégale et l’optimisation est une mise en forme légale pour échapper à l’impôt.

**En 2009, la Suisse a accepté d’abandonner le distinguo entre évasion et fraude fiscale. La Confédération Helvétique a cédée aux demandes répétées du G20 et de l’OCDE (Organisation de Coopération et de Développement Économique). En Suisse, l’évasion était un délit mineur et la fraude un délit passible des tribunaux. Désormais le secret bancaire peut-être, théoriquement levé pour ces délits confondus.

Des pertes énormes pour les budgets des États

La fraude est un délit et l’optimisation serait une technique. C’est du moins comme cela que les choses sont présentées.

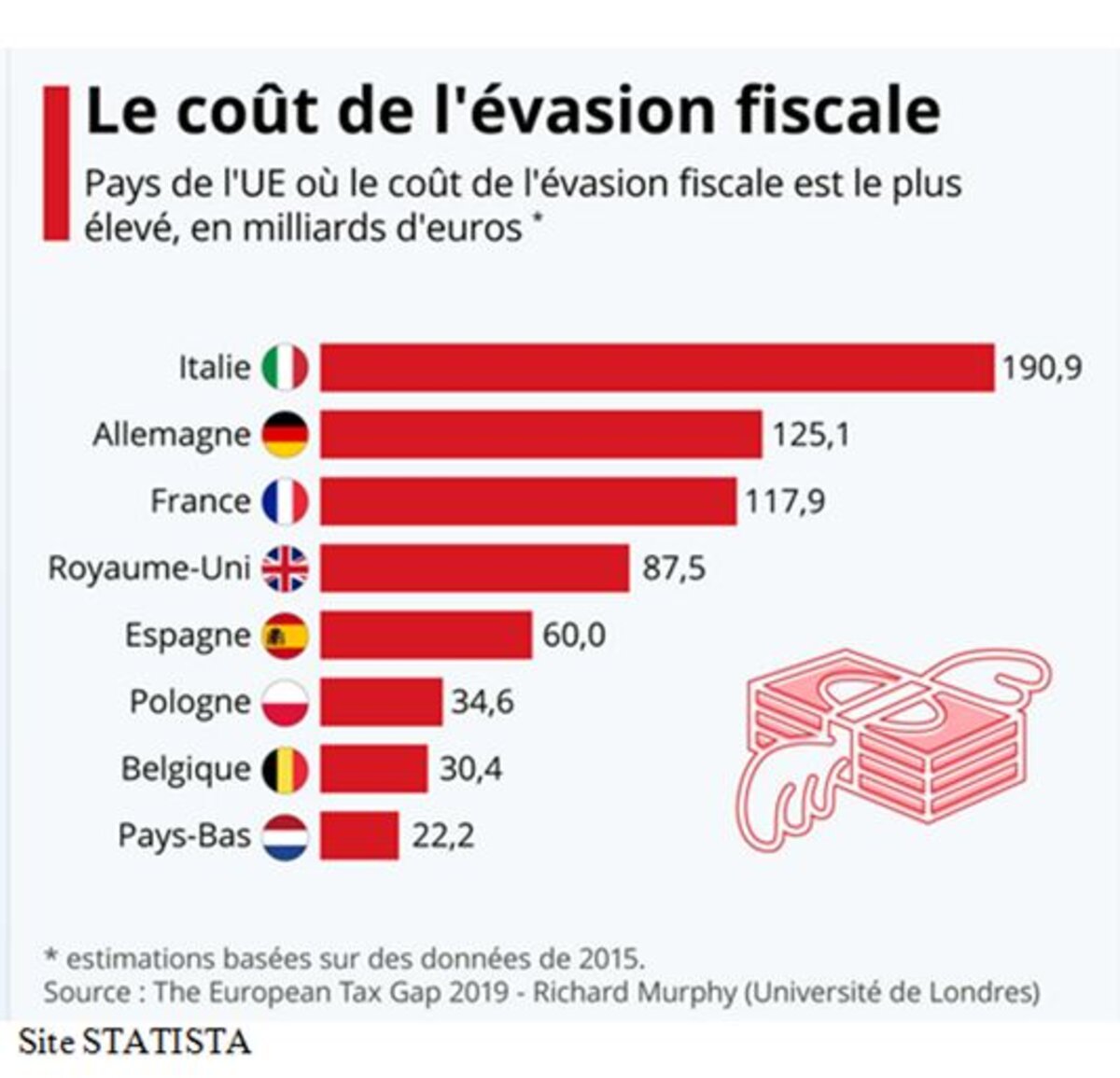

Mais pour certains observateurs ceux qui « optimisent » sont des fraudeurs habiles qui passent à travers les mailles du filet de la Justice. Il faut dire que ce filet est à larges mailles. Le montant des différentes fraudes est astronomique. Pour la France il s’élève « entre 60 et 80 milliards d’euros par an ». Ce nombre est avancé par le sociologue Alexis Spire et la juriste Katia Weidenfeld*. Ces deux chercheurs français citent des montants encore plus élevés en Europe « environ 1000 milliards d’euros » et aux États-Unis « 330 milliards de dollars par an, soit 16% des impôts fédéraux ».

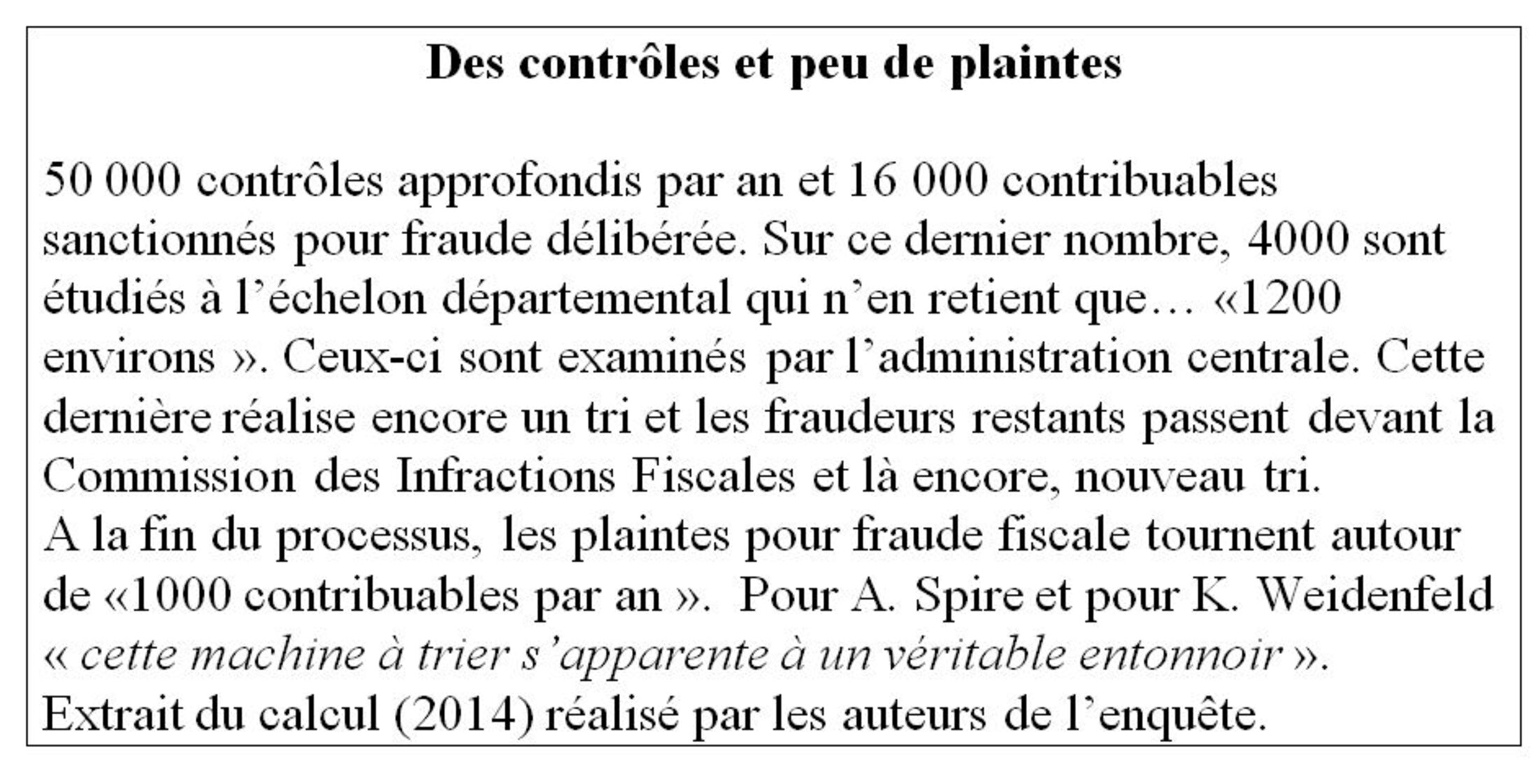

Malgré ces pertes, en France la répression n’est pas à la hauteur des montants détournés ou « oubliés ». Les deux auteurs de cette enquête sur la réalité de « l’optimisation fiscale » présentent un calcul surprenant. Les poursuites contre les contribuables indélicats ne sont pas d’une férocité exemplaire.

*L’impunité fiscale. Quand l’État brade sa souveraineté. Ed. La découverte 2015. Selon les calculs, le recouvrement de ces montants permettrait l’équilibre du budget de l’État et de la Sécurité Sociale

Agrandissement : Illustration 2

Face aux sommes considérables qui sont en jeu, le niveau des poursuites et des condamnations est dérisoire. La tendance est à la « Justice transactionnelle ou Justice négociée ». Sur ce thème, on peut lire l’article, sur ce blog : Délits financiers, criminalité : les arrangements avec les États. Il s’agit de faire payer des amendes à des organismes qui fraudent, afin de récupérer (un peu) des sommes détournées. Cette méthode n’est pas dissuasive et comporte le risque d’être une incitation. Pour le criminologue Jean-François Gayraud « les amendes arrivent à être payées sans difficulté par ces grandes institutions financières, si les chiffres paraissent impressionnants, elles absorbent en fait très bien… »*. Concrètement, les États préfèrent l’application de transactions aux poursuites pénales. Pour J. François Gayraud, il faut prendre le chemin du judiciaire, car « seules des condamnations pénale permettraient de bien désigner les fautes et de sanctionner les fraudeurs ». Pourtant, le criminologue français constate que rien ne semble faire peur au système, en tout cas ce qu’il appelle « les trois R » ne fonctionne pas: Régulation, Répression et Réputation. *

En matière de « justice transactionnelle », l’affaire de la banque américaine Wachovia demeure exemplaire. Elle regroupe tous les ingrédients du blanchiment impuni (voir le lien hypertexte, ci-dessus : arrangements avec les États).

*Le nouveau capitalisme criminel. Ed. Odile Jacob

Selon que vous soyez puissants ou misérables…

Cette mansuétude face à la fraude fiscale est à mettre en face de la sévérité des tribunaux contre la délinquance « ordinaire ». Les deux chercheurs, cités ci-dessus, constatent que « Les atteintes aux biens et aux personnes sont de plus en plus souvent sanctionnées et par des peines de plus en plus lourdes ». Est-ce un trait du droit contemporain ? Après vérification, on ne peut pas vraiment dire cela. Avec des nuances, il existe plutôt une continuité.

En 1940 le sociologue et criminologue américain, Edwin H. Sutherland, publie une enquête sur la « criminalité en col blanc »*. Il estime que « les individus issus des classes socio-économiques supérieures prennent part à des conduites criminelles » et que « ces conduites criminelles diffèrent de celles des classes socio-économiques inférieures ».

*White collar criminality. Amérincan sociological revew- 1940

Le chercheur américain cite une étude réalisée, en 1923, sur les personnes incarcérées aux USA. « 60, 1% des hommes et 92, 1% des femmes incarcérées en 1923 avaient des revenus hebdomadaires inférieurs à 30 dollars ».

Il existe un écart considérable entre le montant des préjudices causés par les « cols blancs » et ceux occasionnés par les classes inférieures. Pour illustrer cette analyse, Ed. H. Sutherland cite une série d’affaires où l’écart est énorme entre un délit « ordinaire » (vol, cambriolage…) et un détournement financier commis par un « col blanc ». La moyenne de l’écart est de « mille fois plus ». Le sociologue américain en déduit que « les individus appartenant aux classes socio-économiques supérieures sont plus puissants politiquement et financièrement et échappent aux arrestations et aux condamnations à un degré plus important que les personnes dépourvues d’un tel pouvoir ».

On peut parler d’une « haute délinquance » et d’une «basse délinquance ». Jusqu’à nos jours, la situation va évoluer très lentement.

Soixante seize ans après Sutherland, Alexis Spire et Katia Weidenfeld font globalement la même analyse. Malgré un durcissement des lois contre la « haute délinquance », la pression judiciaire pèse faiblement sur la délinquance financière. Pour la France, les deux chercheurs parlent « d’indulgence envers les illégalismes fiscaux ». Ils font le même constat pour de grosses affaires à l’échelon international. Par exemple, en observant le dossier de la banque britannique HSBC, on peut voir le faible niveau des peines, en comparaison de condamnations plus sévères pour des affaires de moindre importance. En 2016, des parlementaire Républicains américains, de la Chambre des Représentants, feront le même constat à propos des exactions de la banque HSBC, dans un rapport intitulé « Too big to jail » (trop gros pour aller en prison).

Toujours l’adage, que vous soyez puissants ou misérables…

Même conclusion pour Roberto Scarpinato. Selon ce Procureur italien la délinquance en « col blanc » est protégée par le législateur (de droite comme de gauche). « Le vol à la tire est désormais puni d’une peine pouvant atteindre dix ans de prison ». Le magistrat constate que certains délits visant l’administration publique « faux en écriture » et « manipulation des appels d’offres » sont passibles d’une peine « de deux ans d’emprisonnement seulement »*.

Il s’agit bien là d’un choix politique.

Face à cette constance devant l’inégalité des traitements, la plupart des chercheurs semblent faire preuve d’une certaine ingénuité. Cependant nos deux chercheurs français paraissent moins innocents, ou moins neutres que le sociologue américain. Le sous titre de leur ouvrage est bien « quand l’État brade sa souveraineté ». S’il y a « braderie », il y a un choix. Cette criminalité en « col blanc » ou de « haut de gamme » est-elle intégrée au système économique dominant ?

Quand on observe le montant des sommes blanchies, on peut se demander si les mafias sont le produit de ce système financier mondialisé ou si elles sont ses chiens de garde.

Malgré la montée en puissance de certaines mafias -notamment de la n’drangheta- et leurs relations avec certains milieux d’affaire, on a du mal à croire que des voyous, souvent à la limite de l’illettrisme, dirigent seuls ce grand orchestre. Les deux niveaux sont objectivement liés. Les sommes considérables accumulées par les mafieux peuvent être recyclées dans un système peu regardant et qui a toujours besoin de nouvelles liquidités.

A la confusion sur « l’argent gris » qui rend difficile le distinguo entre l’économie mafieuse et l’économie « saine », on peut ajouter la confusion sur les responsabilités.

En Europe ce méli-mélo était incarné par un personnage caricatural, Sylvio Berlusconi. Pour Umberto Santino** le « berlusconisme » est « une forme d’occupation du pouvoir qui considère l’illégalité comme une ressource et fait de l’impunité son étendard ». U. Santino parle de « législation de l’illégalité ».

*Le retour du Prince. Pouvoir & criminalité. Ed. La contre allée

**Fondateur du centre d’étude sur la mafia Peppino Impastato (P. impastato, journaliste assassiné par Cosa Nostra en 1978)

Cette analyse est renforcée par Roberto Scarpinato. Le magistrat italien cite Monsieur Verdoux, le film de Charly Chaplin : «Mille délits constituent un problème criminel, dix milles délits constituent un problème politique ». Mais pour R. Scarpinato « cent mille délits ce n’est plus un problème, car le délit est devenu normalité et ne peut donc être criminalisé. N’étant plus perçu comme une déviance, il devient une composante de la normalité, c'est-à-dire l’ordre établi ».

Lors de la publication de l’enquête d’Edwin H. Sutherland (1940) un débat s’est (enfin) fait jour : la criminalité en col blanc » est-elle vraiment une criminalité ? Très lentement une partie de l’opinion de plusieurs pays s’est rangée à cette idée. En Italie, par exemple, l’opération « main propres » (mani puliti) a permis des poursuites et des condamnations (rares et faibles) contre une collusion effective entre des entrepreneurs et des hommes politiques. Le bouleversement politique, apparent, après la découverte de des ces « arrangements »politico-financiers n’a été que de façade. L’arrivée de Silvio. Berlusconi au pouvoir a incarné la « fusion » et la confusion de ces deux mondes. Il ne restait plus au « cavaliere » qu’a légiférer pour commencer à vider ces délits de leur substance judiciaire. Après quelques lois biens senties, le pays s’est retrouvé, comme le dit U. Santino dans une « législation de l’illégalité ».

Oui mais l’Italie et Berlusconi sont, par trop, un exemple caricatural, peut-on répliquer. Attention, les magistrats italiens ont démontré et démonté un système qui ne pouvait pas être unique en Europe, pour ne parler que de ce continent. Ailleurs et notamment en France, ce type de collusion fait rarement la Une des journaux. De deux choses l’une, soit cela n’existe pas, soit le pays fait preuve d’une grande mansuétude en la matière.

La situation n’a pas évolué favorablement. En Italie on peut même dire qu’elle s’est détériorée. Dans les années quatre vingt dix la justice italienne luttait contre deux types majeurs de délinquance : les mafias et la corruption politico-affairiste. Globalement, sauf dans certains cas, on considérait qu’il s’agissait de deux genres de délits distincts : d’un coté une corruption liant le monde politique et certains entrepreneurs (voir tangentopoli à Milan) et de l’autre des dossiers liés aux différentes mafias, localisés -au départ- principalement dans les régions mafieuses du pays.

Aujourd’hui, s’il on prend l’exemple de Milan, les mafias se sont insérées dans le jeu de la corruption politico financière. Elles interviennent soit comme intermédiaire, soit par le biais d’entreprises qui leur appartiennent. En d’autres termes, la corruption demeure à un haut niveau, le rôle des mafias s’étend.

Les « faits divers », la délinquance des pauvres

Oui mais l’opinion est plus sensible aux délits concernant l’ordre public (vol à la tire, cambriolages…) qu’à la délinquance « en col blanc ». La surexposition du premier type de délit fixe une sorte de norme et s’impose doublement :

a) Nous venons de voir que la Justice, en proportion, est plus sévère dans les affaires d’ordre public. C’est la norme juridique.

b) Nous assistons à une surexposition médiatique du fait divers, hier dans la presse « populaire », aujourd’hui sur les chaînes « tout info » et par internet. C’est la norme dite de « l’opinion publique ». Les deux se complètent.

La surreprésentation médiatique des délits de « bas de gamme » n’est pas neutre. Outre sa dimension idéologique, la presse est aussi une entreprise.

Un coup de téléphone à un procureur ou à un commissaire, pour un simple fait divers, coûte moins cher qu’une longue enquête journalistique sur, par exemple, une collusion entre un homme politique et un entrepreneur sur un détournement de plusieurs millions d’euros. Sans compter le risque financier d’un procès.

La représentation du monde que donnent les médias rejoint l’intérêt limité porté par les gouvernements et donc par la Justice sur la délinquance de « haut de gamme ». Pour Jean François Gayraud « Les médias façonnent un nouveau type d’homme, émotif, pressé et doté d’une attitude mentale particulière selon laquelle tout ce qui ne se voit pas n’existe pas »*.

Pourtant, de tout temps, les mêmes causes produisent les mêmes effets.

.En 1940 Edwin H. Sutherland peut écrire que « le coût financier de la criminalité « en col blanc » est probablement d’une ampleur plusieurs fois supérieure à tous les crimes et délits (…) ».

.En 2008 le procureur Roberto Scarpinato arrive aux mêmes conclusions.

Il ne s’est donc rien passé en 68 ans ? En réalité, peu de choses sur la représentation de la criminalité. En revanche, il s’est déroulé beaucoup d’événements sur son volume. La sphère financière a grossi de manière exponentielle. Mécaniquement le jeu de représentation entre basse et haute criminalité et le jeu d’échange entre « cols blancs » et mafias on évolué en proportion.

En cantonnant l’analyse au Mezzogiorno italien, on constate rapidement les conséquences économiques et sociales de cette véritable duplicité. A ce propos le rapport 2014 de la SVIMEZ (Associazione per lo Sviluppo dell'Industria nel Mezzogiorno –Association pour le Développement de l’Industrie du Mezzogiorno) est plus qu’inquiétant. Le chapitre intitulé « Le poids de l’économie illégale sur le développement, la criminalité mafieuse, la corruption et l’évasion fiscale » annonce une catastrophe. Tous les rapports de cette association montrent de quelle manière le sud peut entrainer le nord dans une spirale régressive. Pourtant, c’est le Centre-Nord qui connait le plus haut niveau d’évasion fiscale. « L’évasion » se pratique chez les plus riches.

Ce qui est devenue un système de gestion d’un des pays de l’UE risque de se répandre dans la majorité des pays dits « développés ». C’est comme cela que se battit le « monde plus inégalitaire » dont parle l’ex banquier Charles-Henri Filippi : « Nous entrons dans un monde plus inégalitaire ». Au moment où jamais autant d’argent n’a circulé, on assiste à un appauvrissement de pans entiers de plusieurs pays et à une pérennisation de ce que l’on appelle abusivement « la crise ». Et pendant ce temps, les médias parlent surtout des faits divers. Enfin ce n’est pas entièrement vrai car, de temps en temps, le fond du problème remonte à la surface. Mais ce « fond » peut être en trompe l’œil.

*Le monde des mafias. Géopolitique du crime organisé. Ed. Odile Jacob

« Panama Papers », une affaire exemplaire ? Pas sur

Le 3 Avril 2016, 109 médias dans 76 pays publient une série de « révélations » sur le fonctionnement d’une partie du système off shore mondial. Ce qui présenté comme une vaste enquête est coordonné par le consortium de journaliste d’investigation ICIJ (International Consortium of Investigative Journalist).

Cette publication planétaire va s’étaler sur plusieurs semaines et a pour base 11, 5 millions de fichiers provenant des archives d’un cabinet d’avocats panaméen, Mossack Fonseca.

Ces « Panama papers » abordent un immense réseau financier, plus ou moins coordonné par Mossack Fonseca. L’un des médias français référent de l’ICIJ est le journal Le Monde.

Les données avancées donnent le tournis : « plus de 214 000 entités off shore, rien que pour le cabinet panaméen (1977-2015), réparties dans 21 paradis fiscaux et une clientèle provenant de plus de 200 pays ou territoires ».

Le Monde parle d’une « source anonyme » qui dévoile aux journaux le détail de ces sociétés off shore. Le quotidien français rappelle que « toutes ces sociétés ne sont pas illégales » mais précise que « une grande majorité d’entre elles sont utilisée comme sociétés écrans, pour dissimuler des avoirs grâce au recours à des prête-noms ».

Sur le fonctionnement général, on savait déjà tout cela, la première nouveauté semble être le détail nominatif de ce type de montages financiers.

Entre la rédaction du chapitre de cet ouvrage et sa publication, les lecteurs auront eu le temps de lire les différents articles consacrés à cette histoire panaméenne et les détails qui l’accompagnent.

Je m’attacherai donc à analyser l’environnement de ce dossier et à poser un certain nombre de questions.

Laissons de coté la polémique autour de la réalité délictuelle ou non des personnes citées par la presse. En revanche le débat autour des « Panama papers » me parait des plus intéressants.

Le pays d’abord. En Avril 2016 le Panama est considéré comme un « centre financier toxique non coopératif ». Cela veut dire qu’il communiquait peu d’informations en matière de fraude fiscale aux organismes chargés d’étudier les paradis fiscaux. Parmi ceux-ci, on trouve l’Organisation de Coopération et de Développement Économique. L’OCDE est notamment chargée de la coordination des différents organismes qui dressent des listes de paradis fiscaux. Nous avons pu voir l’aspect souvent timoré de ces « hit parades ».

Les pays ont aussi leurs propres listes. Pour le Panama on apprend que la France a enlevé ce pays de sa liste noire des paradis fiscaux, en 2012, au cours d’une procédure parlementaire accélérée à la demande du gouvernement dirigé par François Fillon, sous la présidence de Nicolas Sarkozy. Plusieurs hommes et femmes politiques se sont montrés surpris par l’insistance à accélérer la sortie du Panama de la « liste noire » (Le Figaro du 6 Avril 2016). Dès la publication des « Panama papers » le ministre des Finances, Michel Sapin fait savoir qu’il souhaite que ce pays soit replacé sur la liste noire. Ce sera fait le 8 Avril 2016. De son coté le président de la république déclare : « c’est une bonne nouvelle que nous ayons connaissance de ces révélations, parce que ça va nous, faire encore des rentrées fiscales de la part de ceux qui ont fraudé ». François Hollande plaide « pour un renforcement de la coopération internationale ». Pourtant, sous la présidence de F. Hollande, comme pour ses prédécesseurs et ses successeurs, le bilan de la chasse aux fraudeurs fiscaux demeure « mitigé ».

Extraterritorialité des lois US et intérêts économiques

Les États Unis réagissent à cette publication mondiale par la bouche de leur président. Pour Barack Obama « l’évasion fiscale -qu’elle soit légale ou illégale- est un problème mondial ». Le président américain insiste aussi sur la nécessité de durcir les législations en vigueur et le renforcement de la coopération internationale (propos repris par l’Agence France Presse le 5 Avril 2016).

L’intervention du président des USA donne matière à réflexion. Nous avons vu que ce pays avait lancé l’opération FACTA (Foreign Account Tax Compliance Act) pour récupérer un certain nombre d’avoirs non déclarés, notamment dans des banques hors du pays. Il parait difficile de séparer les deux événements.

Cet appel d’hommes politiques de premier rang à une « coopération internationale » peut être lu de deux façons :

- a) D’abord, optimiste. Une volonté se dessine, enfin pour combattre la fraude et l’évasion fiscale. On peut quand même s’étonner qu’il faille une publication journalistique pour déclencher ce genre de « fusion » qui s’imposait de toute façon.

- b) Ensuite il y a la lecture réaliste. Le constat est simple : les États rencontrent de plus en plus de difficultés budgétaires pour appliquer ce qui reste de leurs pouvoirs régaliens. Il est temps de faire rentrer de nouveau de l’argent dans les caisses.

C’est, en partie, la lecture que fait Eric Vernier, universitaire qui travaille sur le blanchiment des capitaux « Je pense que les conséquences des Panama Papers seront plus individuelles et concerneront des redressements fiscaux, des négociations avec Bercy, des procès éventuellement. Car soyons sérieux, ces révélations n’apprennent rien sur la fraude fiscale.

Les choses sont connues et les autorités n’ont pas besoin de ce genre d’affaire pour savoir que ça existe »*.

Les grands États instrumentalisent-ils les paradis fiscaux pour faire baisser leur propre fiscalité ? La question est posée. En pleine crise du Brexit la Grande Bretagne a annoncé qu’elle baisse le taux d’imposition sur les sociétés. Va-t-on vers une généralisation de ce type de décision ? Deux sociologues français posent la question : « Avec la promesse de Donald Trump de réduire de 35% à 15% le taux américain des impôts sur les sociétés, les multinationales n’auront bientôt plus besoin des paradis fiscaux, leur refus de l’impôt devenant peu à peu légal à l’échelle de la planète »**.

Ainsi les sanctions financières imposées, par les USA, à différentes entreprises à travers la planète, servent moins « la Morale » que les intérêts économiques américains. C’est ainsi que l'Institut des Hautes Études de Défense Nationale (IHEDN) estime que : « l’extraterritorialité du droit sert la guerre économique » (Septembre 2023). On peut y lire, notamment un constat : « (…) la somme des amendes infligées à toutes les entreprises américaines est inférieure au seul montant payé par BNP Paribas ».

Les USA se servent des lois extraterritoriales pour défendre les intérêts économiques US et l’État américain, c’est l’avis de Fréderic Pierucci, ancien cadre supérieur de la société française Alstom. F. Pierucci sait de quoi il parle, il a été emprisonné 25 mois aux USA pour avoir « participé à un dossier de corruption » au bénéfice d’Alstom. En Juin 2024, l’ancien dirigeant (licencié) lance un avertissement au colloque « USI 2024 » à Paris : « Les États-Unis se servent de leur droit extraterritorial pour ponctionner les caisses et les informations stratégiques des entreprises françaises et européennes ». Et de constater que « Les deux tiers des amendes sont payées par des entreprises européennes ».

Les pays, dont la France ont-ils les capacités de limiter les effets négatifs, sur leurs économies nationales, des lois sur extraterritoriales ? Des propositions, en ce sens, sont présentées dans un rapport remis, en 2019, au Premier ministre français de l’époque, Édouard Philippe. Ce rapport s’intitule : « Rétablir la souveraineté de la France et de l’Europe et protéger nos entreprises des lois et mesures à portée extraterritoriale ». Le rapport constate, notamment, que : «plusieurs dizaines de milliards de dollars d’amendes ont été réclamées à des entreprises françaises, européennes, sud-américaines et asiatiques, au motif que leurs pratiques commerciales, leurs clients ou certains de leurs paiements ne respectaient pas le droit américain, alors même qu’aucune de ces pratiques n’avait de lien direct avec le territoire des États-Unis et/ou que ces entreprises se conformaient au droit de leur pays (s’agissant des sanctions internationales). Le droit extraterritorial US continue à prévaloir.

*Entretien sur le site de l’IRIS (Institut de Relations Internationales et Stratégiques) 6 Avril 2016

**Les prédateurs au pouvoir. Michel Pincon et Monique Pincon-Charlot. Ed. Textuel 2017

2013 - Le FACTA : anti blanchiment, anti fraude ou impérialisme américain ?

La Suisse, mais aussi le Luxembourg et l’Autriche se trouvent au centre d’une querelle autour de la loi américaine dite « FATCA » (Foreign Account Tax Compliance Act).

Cette loi, qui est effective depuis 2013, oblige toutes les banques, où que ce soit dans le monde, à poursuivre les fraudeurs au fisc américain et à les sanctionner pour le compte de l'administration finale fiscale des USA.

Toutes les institutions bancaires du monde devront identifier leurs clients qui sont de nationalité américaine ou qui ont un lien quelconque, actuel ou passé, avec les USA.

Pour éviter un conflit diplomatique, l'administration américaine a cependant déjà accepté de signer des accords bilatéraux avec cinq pays de l'Union, dont la France – mais pas le Luxembourg, où les gérants européens domicilient de nombreux véhicules (types d’investissements NDLR).

L’évasion fiscale est une donné qui pèse énormément sur les comptes des nations. Aux États-Unis, 83% des plus grandes sociétés possèdent des filiales dans des paradis fiscaux.

Les autorités américaines estiment que les programmes de soutien à l’emploi passent par d’importantes rentrées fiscales. L’objectif affiché, pour justifier cette loi, est de récupérer autour de 8 milliards de dollars en dix ans. Cet objectif intéresserait fortement le fisc américain l’IRIS (Internal Revenue Service).

En fait, le principal bénéficiaire, à court terme, ne sera pas forcement l’objectif de transparence affiché par le FATCA. Cela pourrait couter très cher aux banques européennes, si elles ne mettent pas en pratique une réglementation européenne équivalente.

Seulement voila, certains paradis fiscaux, membres de l’UE (Luxembourg*, Autriche) ne sont pas d’accord tant que la Suisse (non membre de l’UE) n’est pas mise sur un pied d’égalité.

Finalement, la Suisse et les USA ont signé l’accord FATCA à la mi Février 2013. Cette signature devrait aider à débloquer la situation avec d’autre pays européens.

Seulement rien n’est simple. L’excuse présentée par certains pays de l’UE est la protection des données. Le secret bancaire, c’est justement, avec la faible imposition, un des piliers des paradis fiscaux.

*Finalement, en Août 2015, le ministre des finances du Luxembourg a déposé un projet de loi devenu effectif le 1er Janvier 2017. Ce projet porte sur « un échange automatique d’informations à des fins fiscales ». Seuls les non-résidents sont concernés.

La Commission Européenne discute avec les autorités américaines. Il y a urgence, Toute institution financière refusant de communiquer des données, dans le cadre de FATCA, subira une retenue fiscale de 30 % sur ses revenus réalisés sur le sol américain.

Les états européens sont réticents, à ce stade on les comprend. Pourquoi une banque française serait-elle tenue de dévoiler au fisc américain (IRS) les comptes d’un client américain, alors même que la réciprocité n’est pas imposée aux banques américaines ?

Tout le travail de la Commission Européenne va être de trouver un accord de réciprocité avec les autorités américaines.

Un accord existe déjà entre les USA et quelques pays de l’Union (France, Allemagne, Italie, Espagne et Grande Bretagne).

La mise en place d’un « FATCA européen » est il la solution pour ne pas défavoriser les banques européennes ? Certainement. Mais la somme des deux « FATCA » empêchera t’il ou limitera t’il fortement la fraude fiscale ? C’est la question qui compte.

Mais au moins face aux objectifs affichés par les USA, on ne comprendrait pas que l’UE n’est pas, au moins, les mêmes ambitions.

Le 5 Avril 2013, le groupe le groupe parlementaire « les verts – ALE » demande suggère, sur son site : « « off shore secrets : le temps est venu pour un FACTA européen »

Il faudra enquêter très sérieusement, pour voir si le seul avantage d’un FACTA, qu’il soit unilatéral ou bi ou multi latéral, n’est pas « simplement » de récupérer (un peu) d’argent qui échappe aux fiscs des pays riches, sans pour autant éviter le blanchiment d’argent sale dans les paradis fiscaux.

* En Avril 2013, l’ICIJ (International Consortium of Investigative Journalists) communique à plusieurs organes de presse dans le monde, plusieurs milliers de noms de sociétés et d’individus qui ont « optimisé leurs placements » dans des paradis fiscaux. C’est ce que la presse appelle les Offshore Leaks. En France le journal « référent » est Le Monde et en Italie, c’est L’Espresso.

Enfin, il faudra vérifier la réelle volonté des États-Unis de poursuivre la fraude fiscale partout dans le monde. Le FACTA n’est pas fait pour cela.

Pour mémoire, les USA n’échappent pas à la présence de paradis fiscaux. En 2009, l’Organisation Non Gouvernementale Tax Justice Network estimait que l’État américain du Delaware était le « premier paradis fiscal du monde ».

En tout cas, si les autorités suisses ont donné leur accord de principe pour accepter la mise en fonction de la loi FATCA, tout le monde en Suisse ne croit pas à la profession de foi des américains. Dans le magazine économique suisse Bilan on peut lire sous la plume de Myret Zak « (…) dans le même monde où la Suisse doit entièrement nettoyer sa place financière du moindre franc non déclaré, les intermédiaires financiers des États-Unis, du Canada, et du Royaume-Uni continuent d’offrir les sociétés écrans les plus opaques de la planète, renonçant la moitié du temps à demander le moindre document d’identification de base aux clients souhaitant se dissimuler derrière ces entités, et ce, même quand lesdits clients donnent tous les signes qu’ils sont des blanchisseurs d’argent criminel, des officiels corrompus ou des terroristes ».

Au moment de l’apparition des règles du FACTA, les autorités US ne possédaient pas de « système de collecte sur les ayants droits économiques d’un compte ». C’est ce qu’explique Charles Hermann, expert fiscal du cabinet d’audit et de conseil KPGM, dans le magazine Bilan (01/10/2012). Myret Zak enfonce le clou : « Si la Suisse demande des informations aux États-Unis au sujet du ressortissant suisse, elle ne recevra aucune information, car Monsieur X n’a pas de compte aux USA; les banques américaines (p.ex. Citi à New York) n’ont pas d’obligations d’enregistrer les ayants-droit économiques d’un compte pour un non-résident, alors que les Américains le requièrent de tous les pays du monde au travers du régime FATCA. ». Autrement dit, le slogan pour les USA, pourrait être « Fait ce que je dis, ne fait pas ce que je fais ».

Une chose est devenue certaine : la Suisse est toujours un paradis fiscal, mais ses banques et institutions financières jouent, désormais, en « seconde division ». Les États qui abritent des paradis fiscaux sont les USA et le Royaume Uni*. L’ensemble des paradis fiscaux étant reliés dans un réseau mondial informatique où les transactions, par algorithme, se font en temps réel.

Autour du FACTA se joue, aussi, la défense des paradis fiscaux de chaque pays. Premiers visés, chronologiquement, les suisses s’inquiètent d’une absence de réciprocité.

De fait, d’abord et avant tout, les entreprises et les banques du monde entier sont traitées comme des agents du fisc américain (IRS).

La France a signé un accord sur le FACTA, avec les USA, le 14 Novembre 2013. Ce document de 56 Pages (consultable en ligne) a été signé entre Pierre Mocovici, Ministre de l’économie et des Finances de l’époque et l’ambassadeur des Etats Unis en France.

Ce texte n’est pas présenté comme unilatéral. Les informations peuvent être obtenues et échangées d’une part par la France et d’autre part par les USA.

Si on n’y prend pas garde, cette chasse aux paradis fiscaux risque de n’être qu’une illusion. Chacun attaquant les « paradis » du voisin et protégeant les siens.

Pour les spécialistes de la fiscalité, la fameuse « réciprocité » n’est pas encore effective, au moment où ces lignes sont écrites (1er semestre 2024).

*Selon l’ONG Tax Justice Network, l’on trouve quatre territoires dépendant du Royaume Uni, dans le Top 10 des paradis fiscaux dans le monde (2021).

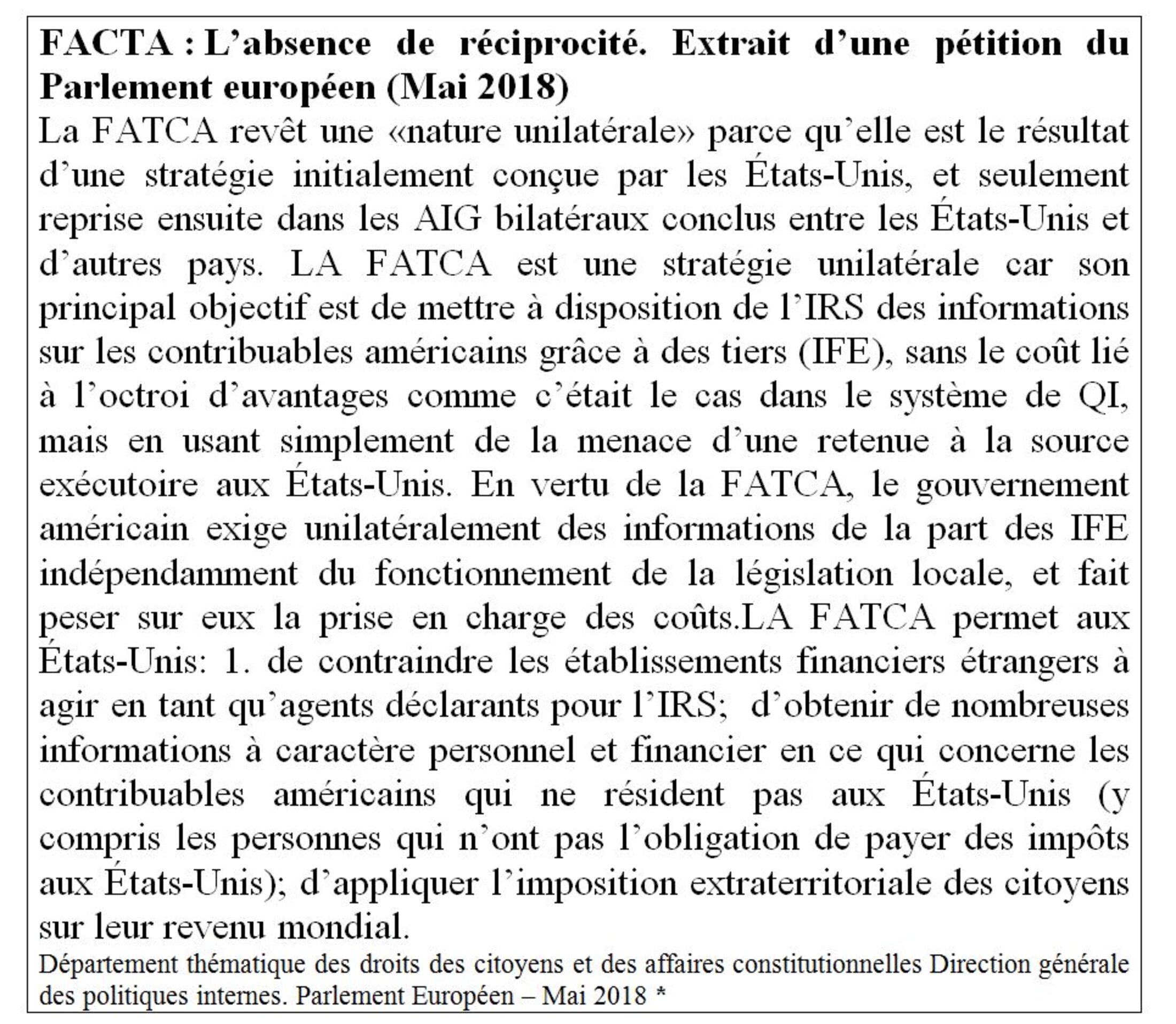

Agrandissement : Illustration 9

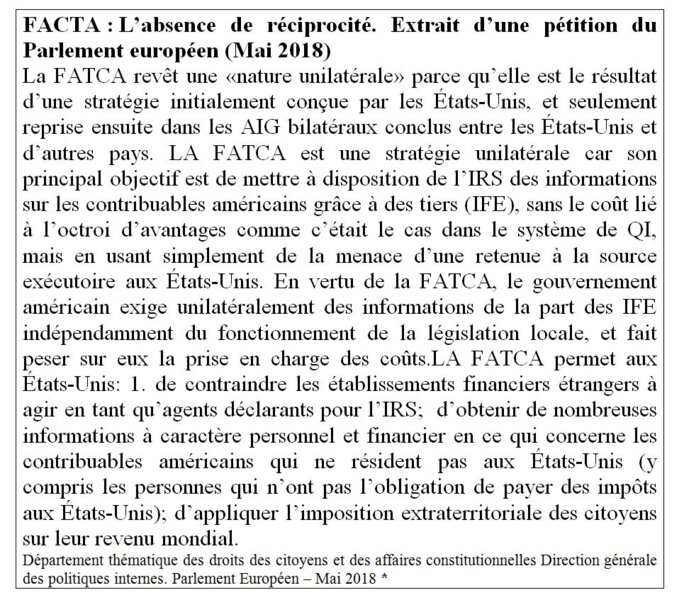

*La loi relative au respect des obligations fiscales concernant les comptes étrangers et son application aux niveaux international et européen. PÉTITIONS (Mai 2018)

Des années de libéralisme économique et fiscal ont multiplié les difficultés sociales de parties importantes des populations. Des gouvernements de pays dit riches semblent réaliser le danger politique que représente la multiplication des plans d’austérité.

Deux exemples, parmi d’autres, illustrent l’écart entre le discours et les faits et mettent en avant la dimension impudique que ressentent les populations :

En Islande, le 1er Ministre est cité dans l’enquête coordonnée par l’ICIJ. Son pays sort d’un très dur plan d’austérité, David Gunnlaugsson annonce sa démission dès le 5 Avril. Des milliers d’islandais avaient défilé pour protester contre son maintien au pouvoir.

En France, l’ancien ministre des Finances, Jérôme Cahuzac apparait dans l’enquête journalistique. Ceci s’ajoute à l’affaire du compte en Suisse qui a mené à sa démission en 2013 et à sa mise en examen pour « blanchiment d’argent provenant de fraude fiscale »*.

Ces hommes publics réalisent-ils les dégâts commis ? Ce qui est un « simple » délit en période de prospérité, devient un gros problème politique quand des populations sont confrontées au chômage de masse et à la paupérisation.

Pour plus d’un observateur, « les Panamas papers » ont une première fonction : donner l’impression d’une moralisation. Encore faut-il que les gens la ressentent concrètement.

Le rôle des États-Unis, dans ce dossier, soulève un certain nombre de questions. Des observateurs se sont interrogés sur l’absence de personnalités américaines sur les listings publiés. A la fin Avril 2016 un magazine américain, partenaire de l’opération Panama Papers (Fusion), comptabilisait 211 personnes qui auraient enregistré leur société au Panama en fournissant une adresse américaine. Cela ne veut pas dire qu’elles soient toutes de nationalité américaine.

Les USA ne sont pas absents des listings, ce pays arrive même en quatrième position des nations où le cabinet Mossack Fonseca a des intermédiaires chargés d’attirer des clients. Source : ICIJ.

Le nombre relativement limité de ressortissants américains est expliqué de deux façons :

-Une « théorie du complot » : un des partenaires de l’ICIJ, l’ORCCRP (Orgnanisez Crime and Corruption Reporting Project) est soutenu par une agence de développement international financée par le gouvernement américain. L’ancien ministre et député des français de l’étranger, Thierry Mariani, émet des doutes sur son compte Twitter : « Très instructif ! Qui a financé Panama Papers ? : La fondation Soros « open sociéty » et USAID donc partialité assurée ». (4 Avril 2016).

-Plus concrètement, les américains ne semblent pas attirés par ce paradis fiscal là. Il y en a bien d’autres. Les îles Caïmans et Les Bermudes semblent avoir leur préférence. Cependant, d’autres explications complètent ce tableau. D’abord, le Panama a signé des accords avec les USA, avec pour conséquences des risques accrus pour un citoyen américain de se faire repérer.

L’on trouve également une autre explication : la relative faiblesse de la fiscalité américaine, comparée à l’Europe, 10 points d’écarts sur le taux de prélèvements obligatoires, fin 2017.

Ce constat renforce l’idée que les paradis fiscaux peuvent êtres des instruments de pression pour faire baisser la fiscalité de plusieurs pays, notamment en Europe.

Une fiscalité, « médiane » pour limiter les baisses de taxe dans les pays développés, c’est la solution adoptée par de nombreux pays, à travers le monde, entrée en vigueur en Janvier 2024, à l’incitation des USA. Son efficacité et surtout son équité ne sont pas garanties.

Mais était-ce bien l’équité qui était recherchée ?

Taxer pour améliorer les services publics, un défit

En tout cas, à défaut d’être effective, une taxation minimaliste (2%) des personnes les plus fortunées -milliardaires et certains millionnaires- est dans l’aire du temps, à travers le monde. Reste à la mettre en pratique. L’économiste Gabriel Zucman estime que c’est possible et que « La France pourrait, dès la mi-juillet, taxer efficacement les ultra riches ». L’optimisme de cet enseignant de l’École d’Économie de Paris (Paris School of Economics) s’appuie sur le fait que les autorités américaines y réfléchissent. Rien, dans ce domaine, ne semble pouvoir se réaliser sans le feu vert des USA. A l’exemple de « l’impôt mondial sur les sociétés (15%) » adopté, en 2021, par 140 pays et en vigueur depuis Janvier 2024. C’est toujours ça de pris, même si l’Observatoire Européen de la Fiscalité estime que « L’impôt minimum mondial de 15% sur les sociétés générera beaucoup moins de recettes que prévu (…) ». Certains riches semblent d’accord pour une taxation, des hommes politiques y sont favorables. Tout cela (impôt mondial et taxation fiscale), même à minima, pourrait permettre d’améliorer l’état des services publics dans le monde.

En France, un « Rapport sur l’état des services publics » a été publié en Septembre 2023. Il propose « de comparer l’évolution des besoins avec l’investissement dans les services publics. ». Existe-t-il une volonté politique de financer une réforme, non pas pour plus de service, mais -au moins- pour mieux de services ? La courte campagne électorale pour les Législatives (30 Juin-07 Juillet) nous donnera, peut-être quelques indications.

* Décembre 2016 condamnation de J. Cahuzac en première instance : 3 ans de prison ferme, 5 ans d’inéligibilité,. Il évitera la prison en appel

Ajaccio 2018 – 2024

Rapport mondial sur l’évasion fiscale (2024). Étude de la lutte contre l’évasion fiscale, dans le monde, sur la décennie écoulée. Eutax observatory

Inégalités et pauvreté : le coût caché de l’évasion fiscale OXFAM International.

Évitement fiscal : le rôle toujours plus important du Luxembourg. G. Capelle-Blancard, A. Guillin, A.L. Delatte, V. Bouvatier. Site The Conversation. 15 Fev. 2021

Comment lutter contre l’évitement fiscal, du global au local ? In Observatoire de inégalités, Mai 2023Un FACTA européen ?

Fraude fiscale : quand Bercy règle ses comptes à l'américaine avec les multinationales. Challenges – 6 Octobre 2023

Site de l’ONG « Tax Justice Network »

Site de l’IRIS (fisc américain)

15,2 milliards d'euros détectés par Bercy en 2023, nouveau record. La Tribune 20 Mars 2024

Zoom sur le service des enquêtes fiscales, la Direction Nationale des Enquêtes Fiscales. In Actu-Juridique.fr (1er Août 2025)