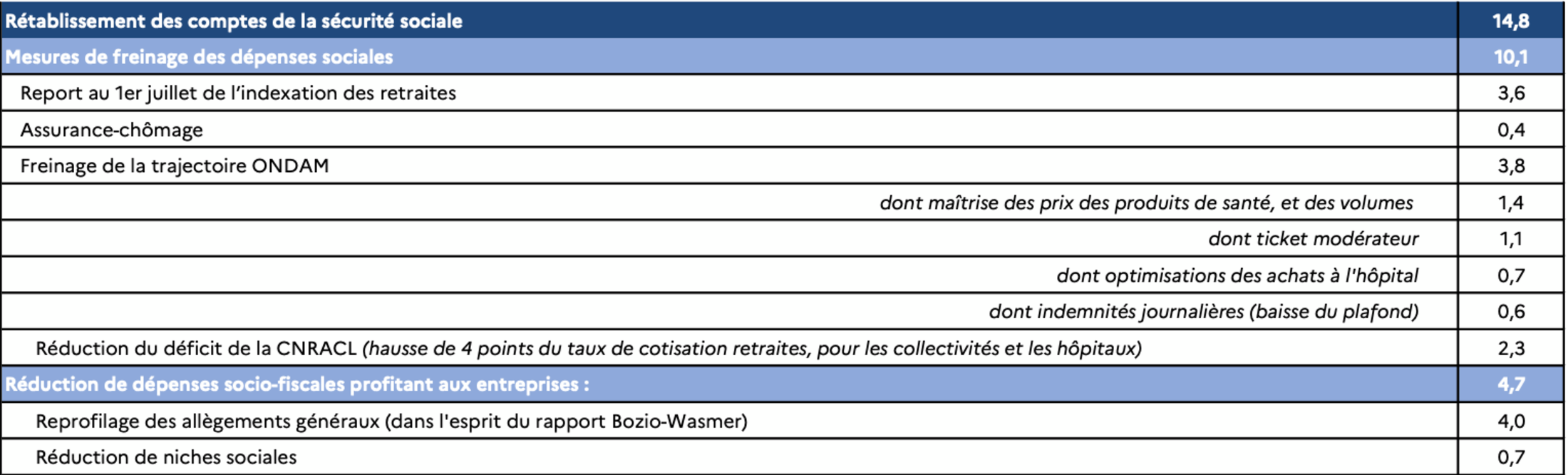

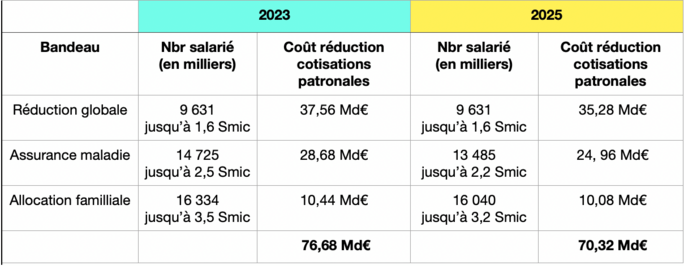

Selon la répartition de la réduction du déficit public de 60 Md€, la part de la Sécurité Sociale serait de 14,8 Md€ répartie de la façon suivante :

Agrandissement : Illustration 1

La caisse de retraite CNRACL des fonctions publiques territoriale et hospitalière, dont le déficit à l’horizon 2030 représente près de 10 Md€ (2/3 du déficit de la branche vieillesse) est le fruit de la dégradation du ratio démographique entre cotisants et pensionnés. Ainsi pour rétablir les comptes, le gouvernement prévoit une hausse de 4 points du taux employeur (communes et hôpitaux) de cotisation retraite pour les fonctions publiques territoriale et hospitalières.

En 2024 les taux de cotisation retraite étaient de 11,10% pour le salarié et 31,65% pour l’employeur.

À comparer avec les taux de cotisation vieillesse du privé :

- salarié : 6,90% dans la limite du plafond de la Sécurité Sociale, plus 0,4% sur la totalité,

- employeur : 8,55% dans la limite du plafond de la Sécurité Sociale, plus 2,02% sur la totalité,

On constate que les caisses de retraite des fonctions publiques d’Etat, territoriale et hospitalière sont en grande difficulté, et qu’il aurait fallu au moment de la réforme systémique des retraites, que le gouvernement remette tout à plat.

Concernant le reprofilage des baisses de cotisations patronales, que Macron a rendue pérennes et immédiates en 2019, le gouvernement Barnier espère faire une économie de 4 Md€, mais selon mes calculs cela ne devrait représentait que 1,5 Md€ …..

Dans l’annexe 4 « Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que de leur compensation » du PLFSS 2025, le taux effectif de cotisations patronales n’est que de 7,2% en 2024 au niveau du Smic, alors qu’il était de 16% en 2018, avant que Macron ne transforme le CICE en baisse de charges immédiates et pérennes.

Dans mon article « Doublement du déficit de l’Etat en 6 ans : les autres administrations en cause … » de mai 2024, je mentionnais que certains économistes et experts ont critiqué le CICE en le présentant comme un « cadeau sans contrepartie fait aux entreprises » le jugeant inefficace pour lutter contre le chômage tout en étant extrêmement coûteux pour les finances publiques.

Il semblerait que le gouvernement se rallie à l’opinion de ces économistes, si on se rapporte à l’article 6 du PLFSS 2025 : « Le choix de faire bénéficier de la réduction générale des cotisations et contributions patronales tous les salaires inférieurs à 1,6 fois le SMIC eu pour effet, sur la période récente, compte tenu de la hausse très rapide du salaire minimum sous l’effet de l’inflation, d’élargir progressivement le champ de cette réduction normalement réservée aux bas salaires. Il en a résulté une hausse sans précédent du coût des allègements généraux de 2022 à 2024 qui atteignent un peu moins de 80 Md€ en 2023, soit près de 20 Md€ de plus que le montant constaté en 2021. Son caractère fortement dégressif pour les bas salaires n’incite pas, en outre, à leur revalorisation, produisant une concentration des salaires au niveau du SMIC. Cette superposition de trois dispositifs aux profils et aux règles et périmètres d’application distincts ne facilite pas, par ailleurs, l’appropriation et la bonne application des règles. »

Pendant ce temps, la France atteint des niveaux records de distribution de dividendes aux actionnaires des grandes entreprises du CAC40 en 2023 : 68, 7 milliards de dollars, soit une hausse de 31% par rapport à 2017.

N’était-il pas écrit dans le contrat du CICE que : « les montants des crédits d’impôts du CICE ne devaient pas servir à la rémunération des salariés et aux dividendes versés aux actionnaires ».

Au regards de doublement du coût des exonérations des cotisations patronales entre 2017 (30, 7 Md€) et 2025 (66,8 Md€), il impératif de se poser des questions sur la pertinence de cette mesure :

Agrandissement : Illustration 2

À la suite de la conférence sociale qui s’est tenue le 16 octobre 2023, la Première ministre Mme Elisabeth Borne a confié aux économistes Antoine Bozio et Etienne Wasmer une mission d’évaluation sur les salaires, le coût du travail et la prime d’activité et de son effet sur l’emploi.

Le rapport Bozio-Wasmer du 7 mai 2024, fait le constat suivant :

En 2023, le coût du travail au Smic représente 44 % du coût du travail au salaire médian (moyenne de l’OCDE : 51,2), pendant que le revenu net au Smic représente 72 % du niveau de vie au salaire médian (moyenne de l’OCDE : 62,4).

À noté que le revenu net calculé inclut également la prime d’activité, non imposable, non contributive pour le calcul de la retraite, dont le coût est d’environ 10 milliards d’euros pour l’Etat français.

De grandes démonstrations mathématique qui ne concluent rien, si ce n’est une évidence : plus le salarié est diplômé, plus le taux d’emploi est élevé.

On y apprend qu’en 2022 le taux de chômage des jeunes (15 à 24 ans) est de 17,5%, soit 10% de plus que la moyenne (14 - 64 ans), sans compter les NEETs (c’est-à-dire ni en emploi, ni en formation, ni en études parmi les jeunes âgés de 15 à 29 ans).

En 2023, pour augmenter de 100 € le revenu disponible d’un salarié rémunéré au Smic, il faut consentir 413 € d’augmentation à la charge de l’Etat (prime d’activité et baisse de cotisations patronales).

Aucune conclusion sur l’efficience des baisses de cotisations patronales sur l’emploi.

Bref encore une étude qui ne sert à rien.

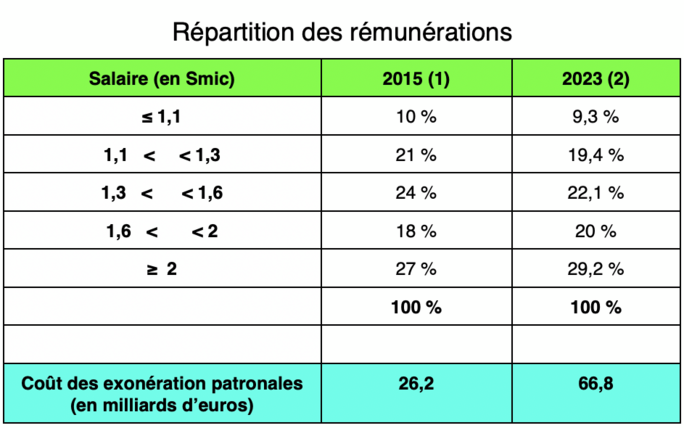

En me livrant à la comparaison de la répartition des rémunérations entre 2015 et 2023, on constate que les répartitions sont très proches, malgré que le coût des exonérations des cotisations patronales soit multiplié par 2,5.

Le coût des exonérations des cotisations patronales approche les 100 milliards d’euros (en y incluant la prime d’activité), il est dommageable que le gouvernement ne s’intéresse pas plus de son efficience sur la création d’emploi.

Agrandissement : Illustration 3

(1) : source rapport Bozio-Wasmer

(2) : source Insee

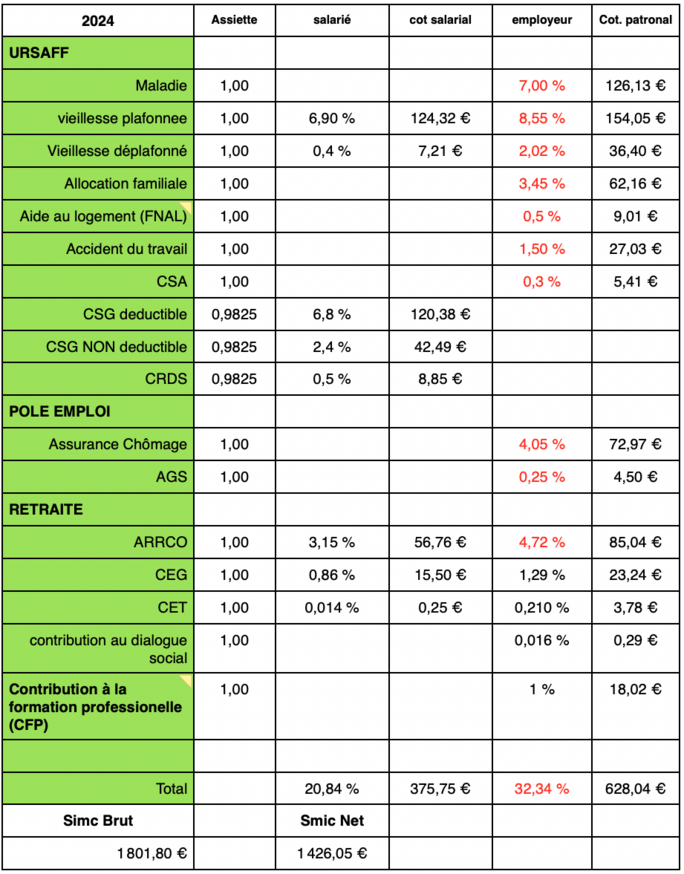

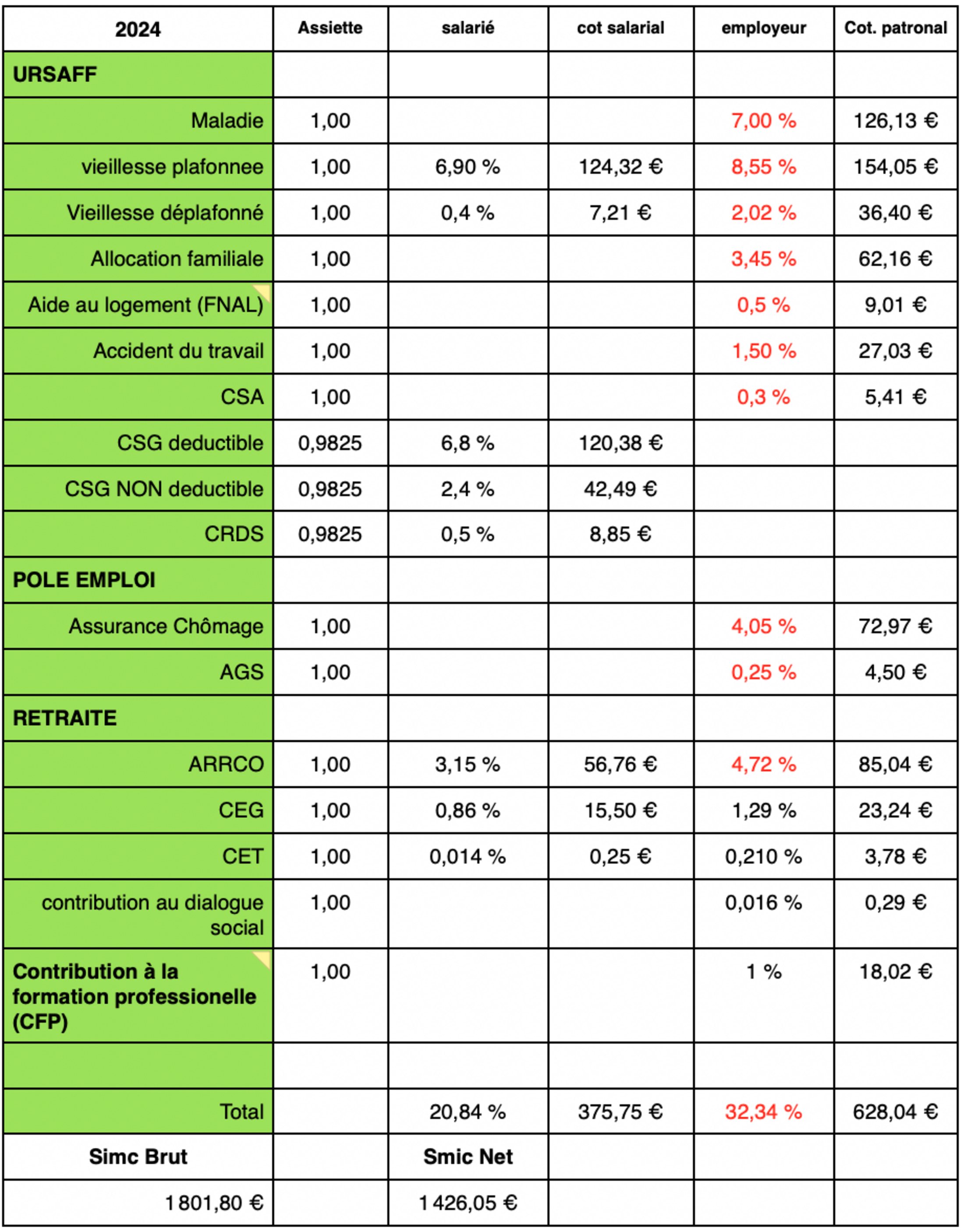

Rappelons qu’en 2024 le taux de réduction des cotisations patronales sur un Smic est de 32,34 % pour les entreprises de plus de 50 salariés (Fnal : 0,5%) et de 31,94 % pour les entreprises de moins de 50 salariés (Fnal : 0,1%) :

Agrandissement : Illustration 4

Les taux de cotisations en rouge, correspondent aux cotisations prises en compte pour le calcul des baisses de cotisations patronales pour une entreprise de plus de 50 salariés.

Le taux R de réduction de charge 2024 est égal à : R = (Tmax/0.6)x[(1,6 x Smic brut annuel / Revenu brut annuel) -1] , où Tmax = 0,3234 pour les entreprises de plus de 50 salariés et 0,3114 pour les entreprises de moins de 50 salariés.

Le Revenu brut annuel intègre la prime de partage de la valeur, que Macron avait instaurée suite à la crise des « gilets jaunes ». Cela devait inciter les entreprises à verser aux salariés une prime de partage de la valeur (intéressement, participation) pour répondre aux inquiétudes des Français pour leur pouvoir d’achat. Cette prime annuelle exonérée d’impôt sur le revenu et de cotisations sociales a séduit un grand nombre de sociétés qui le pouvaient. En 2024 le gouvernement a changé les règles : cette prime de partage de la valeur est soumise aux cotisations CSG et CRDS et l’exonération de l’impôt sur le revenu est maintenue à condition de la placer dans un plan d'épargne ou de travailler dans une entreprise de moins de 50 salariés tout en gagnant moins de trois fois le SMIC. Ainsi la prime « Macron » a perdue tout son intérêt.

Le taux réduit de 7% sur la cotisation d’assurance maladie est appliqué jusqu’à 2,5 Smic, pour passer au taux plein de 13% au delà de 2,5 Smic.

Le taux réduit de 3,45% sur la cotisation d’allocation familiale est appliqué jusqu’à 3,5 Smic, pour passer au taux plein de 5,25% au delà de 3,5 Smic.

En intégrant les cotisations patronales sur la retraite complémentaire Agirc (12,95%) et la CEG tranche 2 (1,62%) au delà du plafond SS (3 864 € en 2024, soit 2,14 Smic), le taux de cotisation patronal est le suivant :

Agrandissement : Illustration 5

Dans l’article 6 du PLFSS 2025, il est écrit : « Il est ainsi proposé de fusionner d’ici à 2026 ces dispositifs en vue d’en simplifier l’appréhension et de lisser les taux marginaux d’imposition afin de lever les désincitations à augmenter les salaires les plus faibles. Le dispositif unique ainsi créé continuera de réduire les cotisations patronales pour des rémunérations allant jusqu’à 3 SMIC tout en diminuant le taux maximal d’exonération au niveau du SMIC qui participe, d’après les travaux économiques, à y concentrer les rémunérations. »

Pour ce faire, afin de simplifier les trois dispositifs de baisse de cotisations patronales (« Juppé », «Aubry » et « Fillion »), mis en place depuis 1990, le processus comportera deux phases.

Au 1er janvier 2025 :

- le taux de cotisation de l’assurance maladie passera au taux plein à 2,2 Smic (au lieu de 2,5),

- le taux de cotisation de l’allocation familiale passera au taux plein à 3,2 Smic (au lieu de 3,5),

- le taux de réduction maximal Tmax sera diminué de 2%.

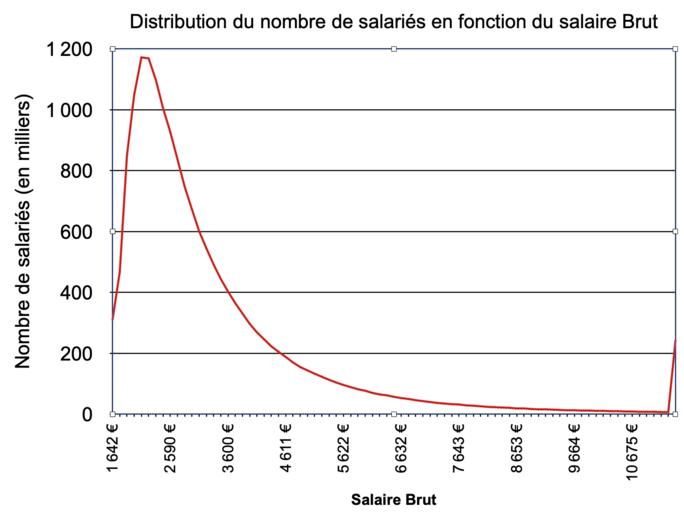

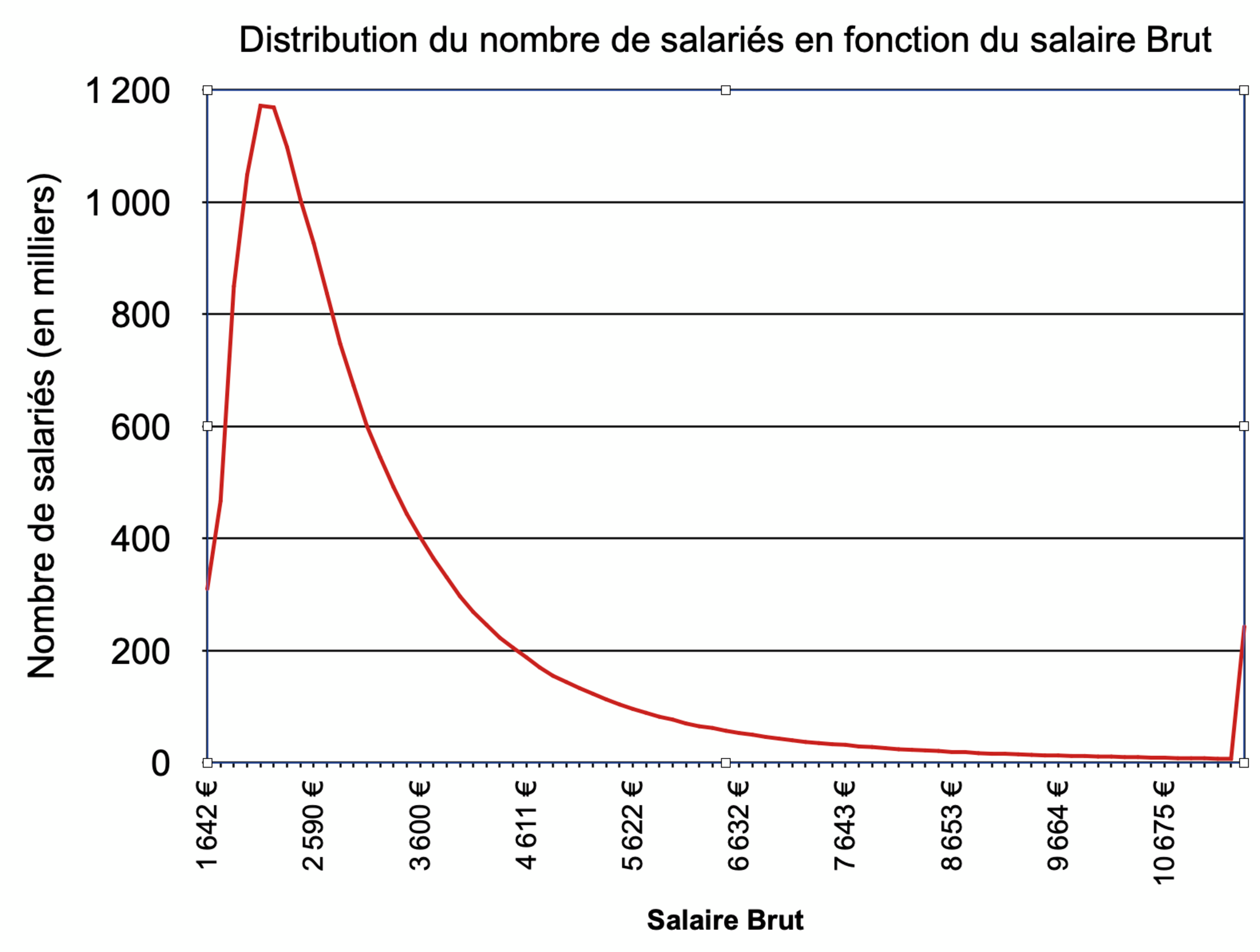

En ce basant sur la distribution (source Insee 2023) des rémunérations brutes des 17,5 millions de salariés suivante :

Agrandissement : Illustration 6

, et en se basant sur un Smic brut de 1 800 € constant entre 2023 et 2025, les mesures de réduction sur les cotisations patronales devraient rapporter 6,36 Md€ :

Agrandissement : Illustration 7

Au 1er janvier 2026 :

- le taux de réduction maximal Tmax sera diminué de 2% par rapport à 2025,

- les baisses de charges patronales seront limitées à 3 Smic, et intensifiées entre 1,3 et 1,8 Smic.