Le déficit du budget général de l’Etat est passé de 75 milliards d’euros en 2107, à 150 milliards d’euros en 2023, sous l’impulsion d’Emmanuel Macron, qui a augmenté les dépenses et diminué les recettes :

- 2018 : suppression de la taxe d’habitation (budgétisé : 10 Md€, coût final : 20 Md€),

- 2019 : Transformation du CICE en baisse de charge pérenne (coût passe de 32 Md€ en 2018 à 64 Md€ en 2023),

- 2019 : Réduction taux tranche d’imposition 14% à 11% (perte de 12 Md€ de recette).

Voici 50 milliards d’euros de déficit supplémentaire que Macron peut mettre à son actif, par manque d’efficacité de l’action du gouvernement.

La dette publique, c’est quoi ?

La dette publique est la somme des dettes des quatre administrations suivantes:

- Administrations publiques centrale (APUC),

- Organismes Divers d’Administration Centrale (ODAC),

- Administrations publiques locales (APUL),

- Administrations de Sécurité Sociale (ASSO).

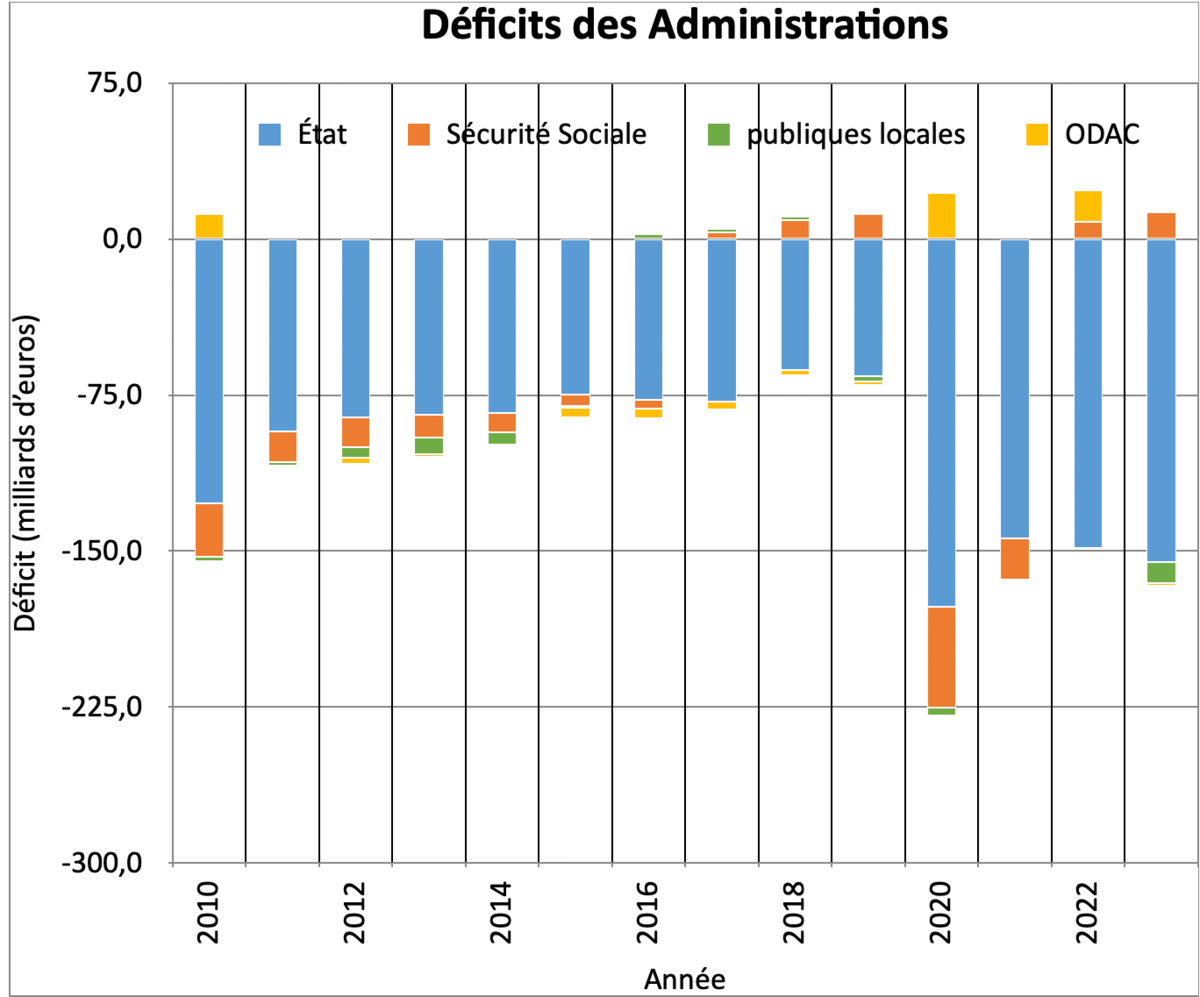

Selon les données de l’Insee les déficits des quatre administrations se répartissent de la façon suivante entre 2010 et 2023 :

Agrandissement : Illustration 1

Nous constatons que le déficit public de 154 milliards d’euros pour l’année 2023, dont la révision a fait couler temps d’encre, se réparti de la façon suivante :

- Administrations publiques centrale (APUC) = - 155,3 milliards d’euros,

- Organismes Divers d’Administration Centrale (ODAC) = - 1,6 milliards d’euros,

- Administrations publiques locales (APUL) = -9,9 milliards d’euros,

- Administrations de Sécurité Sociale (ASSO) = + 12,9 milliards d’euros.

Ainsi la très grosse partie du déficit public est dû à l’administration publique centrale, que l’on désigne souvent sous le vocable « déficit de l’Etat ».

Le gouvernement s’ingénu à faire croire au peuple français que c’est à cause des dépenses de retraite et de santé. Comme toujours c’est plus facile d’affirmer que c’est la faute des autres.

Selon le gouvernement les deux plus gros postes de dépenses seraient la retraite (248 €) et la santé (208 €), sur 1000 euros d’impôts en 2023 (présenté à l’émission 24h Pujadas du jeudi 25 avril 2024).

Rappelons simplement que la retraite (Branche vieillesse) et la santé (branche maladie) font partis du budget de la Sécurité Sociale, et qu’en 2023 le solde de la Sécurité sociale est en excédent ainsi que sur 2022.

D’autre part la « dette sociale », gérée par la CADES (Caisse d’Amortissement de la Dette Sociale), est amortie grâce aux cotisations de la CSG et la CRDS sur l’ensemble des revenus. Ainsi, s’il n’y avait pas eu la Covid-19, la dette sociale aurait été annulée en 2024, et la CADES aurait été dissoute.

Lorsque les déficits cumulés de la Sécurité Sociale sont trop importants, ils sont transférés à la CADES. Ainsi, le dernier transfert opéré vers la CADES par l’Etat date de 2020. Ce dernier transfert, portant sur 136 milliards d’euros (dette des hôpitaux publics et déficits cumulés de la Sécurité Sociale) est étalé sur quatre années (2020 à 2023). À fin 2024 la dette sociale sera de 164 milliards d’euros, pour 259 milliards d’euros amortis. La dette sociale sera totalement amortie fin 2033.

Il est donc mensonger de dire que la retraite et la santé sont financés par les impôts, puisque se sont les cotisations sociales qui les financent. Il y a une confusion organisée par le gouvernement et les médias entre les budgets de l’Etat et de la Sécurité Sociale, dans le but de faire croire qu’il faut réformer l’assurance chômage, le système de retraite, etc …, alors qu’il faudrait mettre de l’ordre dans les dépenses « sociale » de l’Etat « nounou » qui dépense sans compter, pour de maigres résultats.

À contrario, la dette de l’Etat ne dispose pas de financement pour l’amortir, elle ne fait que croître. En effet l’AFT (Agence France Trésor) qui gère le capital de la dette de l’Etat, lance des emprunts sous forme d’OAT (Obligation Assimilable du Trésor) chaque année pour combler le déficit et les OAT qui arrivent à terme. C’est ce que l’on appelle « rouler » la dette, qui ne fait que croître depuis 1974, pour atteindre 2 464 milliards d’euros à fin février 2024.

Dans le budget de l’Etat, il n’y a que le remboursement des intérêts, sous le vocable « charge de la dette », dont le montant dans le PLF 2024 est de 51,3 millards d’euros, plus 6,4 milliards d’euros pour la Covid-19.

Quand à la dette des administrations publiques locales (Communes, intercommunalités, départements et régions), elle est gérée comme peut le faire chacun d’entre nous lorsqu’il emprunte, elles remboursent chaque mois une part du capital et les intérêts qui s’y rattachent.

Ainsi en 2024 la dette publique atteint 3 100 milliards d’euros, dont 80% sont du ressort de l’Etat, et seulement 5,3% sont du ressort de la Sécurité Sociale.

Alors je vous en supplie monsieur Macron, regardait la réalité en face, et lancez vous dans la réforme de l’Etat, qui était dans votre programme de 2017, pendant les 3 années qui vous reste à faire à la tête de la France. Ayez, pour une fois, le courage politique de redresser les comptes de la France, que vous avez largement dégradés.

Le budget de l’Etat, c’est quoi ?

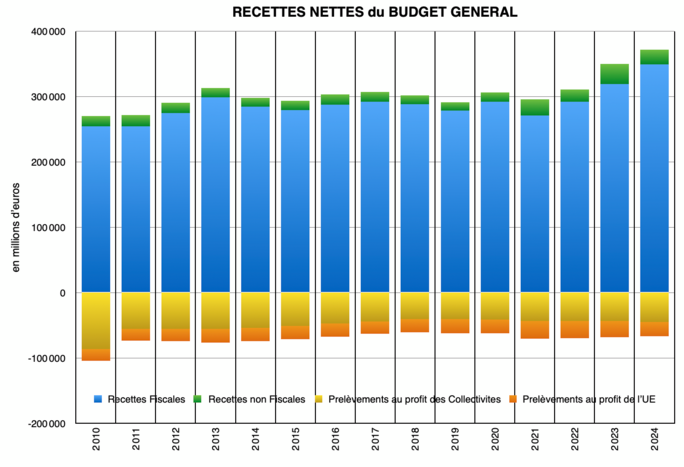

Les recettes de l’Etat se compose de recettes fiscales (impôts sur le revenu, impôt sur les sociétés, TVA, taxe sur les produits énergétique et autres) et de recettes non fiscales, auxquelles il faut soustraire les prélèvements sur recettes au profit des collectivité territoriales (dotations) et de l’UE.

Agrandissement : Illustration 2

Les dotations des années 2020 aux profit des collectivité territoriales (liées à la décentralisation) sont en baisse par rapport aux années 2010.

Depuis 2017, les recettes nettes du budget général ont progressé de 62 milliards d’euros (2017 : 244 Md€, 2024 : 305 Md€).

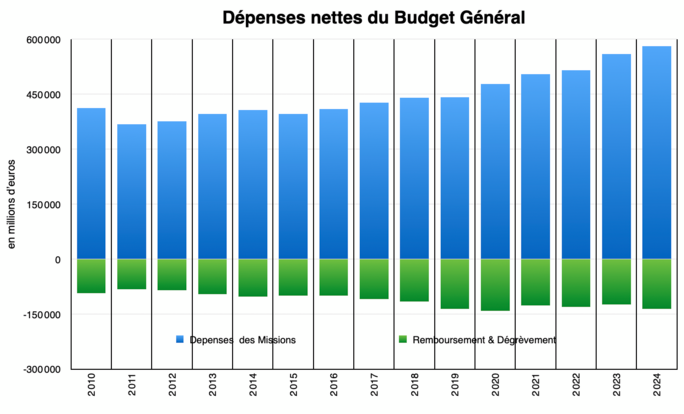

Les dépenses de l’Etat se compose essentiellement des dépenses de missions (Défense, Enseignement scolaire, Justice, Recherche et enseignement supérieur, Sécurités, Solidarité, Sport, Jeunesse et vie associative, Travail et emploi, etc ….)

Agrandissement : Illustration 3

Du point de vue comptable le budget de la mission « Remboursement et dégrèvement » est à soustraire à la fois des recettes fiscales brut et des dépenses.

Ce budget « Remboursement et dégrèvement » concerne à la fois les impôts d’Etat (crédit d’impôts, etc … ) et le impôts locaux (dégrèvement de la taxe d’habitation, etc …).

Depuis 2017, les dépenses nettes du budget général ont progressé de 126,5 milliards d’euros (2017 : 318,5 Md€, 2024 : 445 Md€), soit deux fois plus que les recettes.

Il n’est pas étonnant que le déficit du budget général passe de 75 milliards d’euros en 2017 à 155 milliards d’euros en 2023, avec des dépenses de missions qui ont augmentées de 30%, et des charges qui ont été consenties (suppression de la taxe d’habitation : 20 Md€, Baisse des charges pérennes : 67 Md€, prime d’activité : 10 Md€, Baisse de la tranche d’imposition à 11% : 12 Md€, etc ….)

La « suppression » de la taxe d’habitation

Dans son programme de campagne de 2017, Macron prévoyait de « supprimer » la taxe d’habitation pour les résidences principales des 80% des foyers les moins aisés, pour un budget de 10 milliards d’euros, étalé sur 3 années : 2018 (-30%), 2019 (-65%) et 2020 (-100%).

Entre temps, le conseil constitutionnel considérait que la « suppression » de la taxe d’habitation pour une partie de la population était anti-constitutionnelle. Ainsi Macron a du étendre la « suppression » de la taxe d’habitation à l’ensemble des foyers, pour un coût global de 20 milliards d’euros.

À partir du PLF 2021, le financement de la « suppression » de la taxe d’habitation a évolué : la part de la taxe foncière revenant au département, a été transférée à la commune, et le département devait être doté d’une part de TVA.

En référence aux pages Jaunes « Transfert financier de l’état aux collectivités territoriales », le dégrèvement de la taxe d’habitation était en 2017 de 3,7 milliards d’euros, pour atteindre 14,4 milliards d’euros en 2020. À partir de 2021, l’ensemble des foyers sont exonérés de la taxe d’habitation pour un montant total de 20 milliards d’euros, financé par un prélèvement sur les recettes de TVA pour être reversé aux collectivités territoriales. Ainsi dans sa naïveté, Macron a non seulement doublé la charge prévue initialement, mais aussi favorisé les foyers les plus aisés.

Agrandissement : Illustration 4

Baisse des cotisations patronales pérennes

Le CICE (Crédit d'Impôt pour la Compétitivité et l’Emploi), instauré au 1er janvier 2013, avait pour objectif de redonner aux entreprises des marges de manœuvres pour investir, embaucher ou conquérir de nouveaux marchés grâce à une baisse des cotisations patronales. Pour en bénéficier les entreprises devaient en faire la demander auprès de l'administration fiscale, et s’engager à ne pas utiliser le CICE pour augmenter les salaires des dirigeants ou les dividendes des actionnaires.

Le CICE portant sur les rémunérations versées de l’année N-1, pourra être restitué, sous forme de crédit d’impôts, sur les 3 années (N, N+1 et N+2), suivants l’année de la créance.

Souvenez-vous du pin’s « Un million d’emplois » qu’arboré fièrement Pierre Gattaz, qui ne s’est pas suivi d’effet, car François Holland n’a pas pu se représenter à l’élection présidentielle de 2017, puisque la courbe du chômage ne s’était pas inversée ….

Au 1ier janvier 2019, Emanuel Macron a supprimé le CICE, pour le transformé en baisse de charges patronales immédiates et pérennes. Il n’y a plus besoin que les entreprises s’engagent à quoi que ce soit, c’est open bar ….

Dès 2019, Certains économistes et experts ont critiqué le CICE le présentant comme un « cadeau sans contrepartie fait aux entreprises » le jugeant inefficace pour lutter contre le chômage tout en étant extrêmement coûteux pour les finances publiques.

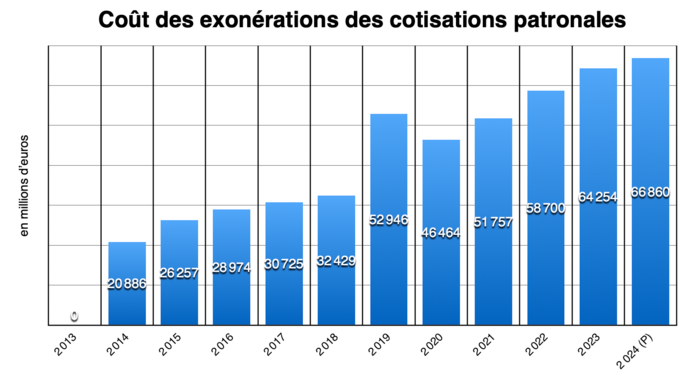

Selon l’annexe « Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que leur compensation » des PLFSS (Projet de Loi de Finance de la Sécurité Sociale), la transformation du CICE en baisse de charges pérennes en 2019 a doublé la charges de l’Etat entre 2018 (32, 4 Md€) et 2024 (66,8 Md€). En 2019 la charge a progressé de 30 milliards d’euros du fait de l’immédiateté de la baisse des cotisations patronales et du crédit d’impôt sur les salaires de 2018 (versé en 2019).

Agrandissement : Illustration 5

Dans son rapport du 22 janvier 2022, l’IRES (Institut de Recherches Economiques et Sociales) conclut que l’exonération de cotisations patronales incite les entreprises à laisser les salaires proches, voir inférieurs au Smic, et constitue une trappe à bas salaire. Cela contribue à la non-reconnaissance salariale de l’acquisition de compétences, affaiblissant par-là les incitations pour les salariés à se former. D’autre part les effets du CICE montre que celui-ci semble avoir eu peu d’effet sur la compétitivité-prix.

Selon l’Insee, le coût moyen du travail en 2022 était de 39,1 € au Pays-bas, 40 € en Allemagne, 41,1 € en France et 43,3 € en Belgique.

Agrandissement : Illustration 6

La France a un cout moyen du travail en 2022 proche des pays voisins (Pays-Bas, Allemagne et Belgique), malgré qu’elle ait le plus fort taux de cotisations sociales de l’UE : 12,5 / 28,6 = 43,7%.

Le coût horaire moyen en 2022, présenté par l’Insee, est pour un salarié payé à 2,7 Smic (28,6 / 10,57 = 2,7). Par contre pour un salarié au Smic, le coût horaire 2024 est de 11,65 €, auquel il faut rajouter 3,35% de charges patronales, soit 12,04 €. Alors pourquoi avec un coût horaire aussi bas pour un salarié non qualifié, les entreprises n’arrivent-elles pas à embaucher dans les secteurs de la restauration, du bâtiment, des travaux publics, etc .. ?

Manifestement il est plus avantageux de rester au chômage ?

Par conséquent on peut se demander si ces baisses de cotisations patronales, qui coûte près de 80 milliards (en incluant la prime d’activité) d’euros à l’Etat sont la bonne solution.

Pour les entreprises du CAC40, dont les dividendes sont en forte hausse, c’est est une bonne aubaine ces baisses de charges patronales, sans contre partie. Ne serait-il pas préférable d’augmenter le Smic, pour donner un réel pouvoir d’achat au salarié (qui leur permettrait au passage d’avoir une meilleure retraite), car la consommation est en baisse : les recettes nettes de TVA sont passées de 150 milliards d’euros en 2017 à 100 milliards d’euros en 2024.

Baisse du taux d’imposition de la première tranche imposition

En 2019, le gouvernement a décidé de réduire le taux de la première tranche d’imposition (revenus compris entre 9 800 € et 27 000 €) de 14% à 11%, pour diminuer les impôts pour les foyers les moins aisés. Cette mesure non réfléchit a d’avantage profité aux foyers les plus aisés. Voir mon article « Baisse de l’impôt sur le revenu ? Oui pour les riches ».

Agrandissement : Illustration 7

En effet la première tranche rentre dans le calcul de l’impôt de tous les foyers fiscaux, ce que le gouvernement n’avait pas anticipé.

Ainsi, pour les foyers fiscaux dont le RFR est inférieur à 30 000 €, le montant de la diminution de l’impôt sur le revenu n’est que de 2,5 milliards d’euros, alors que pour les foyers fiscaux dont le RFR est supérieur à 30 000 € le montant de la diminution de l’impôt sur le revenu est de 8,8 milliards d’euros. Après cette erreur d’appréciation de Bruno Lemaire, le gouvernement est à la recherche de 12 milliards d’euros d’économie. Que peut espérer le gouvernement en doublant le reste à charge sur les consultations médicales, les médicaments ?, un milliard d’euros tout au plus.

On a vraiment un gouvernement d’incapables.

La solution aurait était de laisser la tranche d’imposition à 14%, pour ne pas favoriser les foyers les plus aisés, et de modifier la formulation de la décote pour réduire l’impôt sur le revenu des foyers les moins aisés. Au lieu de passer son temps à écrire des livres, pour expliquer ce qu’il faudrait faire, Bruno Lemaire devrait passer plus de temps à réfléchir aux solutions technique à mettre en place.