Dans cet article nous allons essayer d’évaluer l’efficience de la transformation du CICE en baisse de cotisations patronales pérennes et de la prime d’activité sur l’emploi, l’investissement et la performance des entreprises.

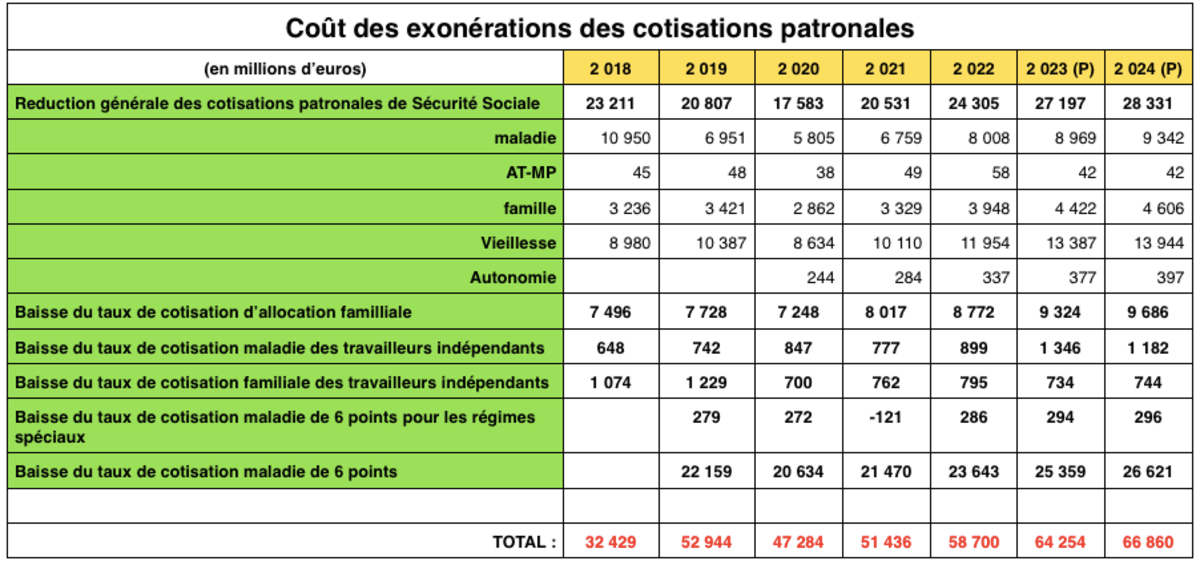

Le coût des exonérations des cotisations patronales représente un budget très important pour l’Etat :

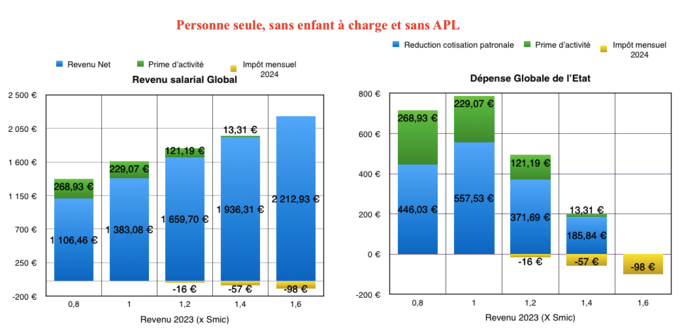

Agrandissement : Illustration 1

Selon l’annexe « Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que leur compensation » des PLFSS (Projet de Loi de Finance de la Sécurité Sociale), la transformation du CICE en baisse de charges pérennes en 2019 alourdi la charge de l’Etat de plus de 20 milliards d’euros par rapport au CICE. En 2024 cette baisse de cotisations sociales pérennes aura doublée par rapport au coût du CICE en 2018, pour atteindre 66,8 milliards d’euros.

Et pour autant cela a t-il créé des emplois ?

Dans mon article de janvier 2019 « Le chômage est en baisse timide et pourtant le CICE est bien maintenu en 2019», on pouvait déjà se poser la question de l’efficacité du CICE.

Certains organismes se sont penchés sur l’efficience de la transformation du CICE en baisse de cotisations patronales pérennes sur l’emploi, l’investissement et les performances des entreprises.

Dans son rapport de septembre 2022, France Stratégie conclu : « En 2020 et 2021, les mesures massives d’aides aux entreprises et de soutien à l’emploi rendent probablement vaine toute tentative d’isoler l’effet économétrique sur l’emploi, l’investissement et les performances des entreprises. L’année 2022 étant à son tour marquée par des évènements ayant des impacts imprévus de grande ampleur sur l’économie, il n’est pas possible d’avoir une perspective pour tirer des conclusions robustes. »

Dans son rapport de septembre 2022, l’IPP (Institue des Politiques Publics) fait le constat suivant : « En 2020, nous détectons une baisse des augmentations de salaires avant le seuil de 1,6 Smic. Aucun impact n’est détecté sur l’emploi, la valeur ajoutée et l’investissement. Les entreprises ayant fortement recours au CICE n’ont pas embauché plus, après 2019. »

N’aurait-il pas mieux fallu mesurer l’efficience du CICE, avant de rendre les baisses de cotisations patronales pérennes, compte tenu du coût de 65 milliards d’euros pour l’Etat ?

La prime d’activité n’étant pas versée automatiquement du fait qu’il faut en faire la demande tous les 3 mois. Le nombre de foyers bénéficiaires de la prime d’activité, tous régimes confondus, a évolué de la façon suivante ces dernières années (sources Drees, Cnaf, MSA) :

fin 2022 : 4,789 millions

fin 2021 : 4,619 millions

fin 2020 : 4,578 millions pour un montant de 10 milliards d’euros

fin 2019 : 4,505 millions

fin 2018 : 3,157 millions

fin 2017 : 2,847 millions

fin 2016 : 2,673 millions

Selon le rapport du Sénat du 5 juillet 2023, il n’existe à ce jour aucune estimation fiable du non- recours à la prime d’activité.

La prime d’activité est exonérée d’impôt sur le revenu, et n’est pas prise en compte pour le calcul de la retraite. Par conséquent cela participera à la précarité des futurs retraités.

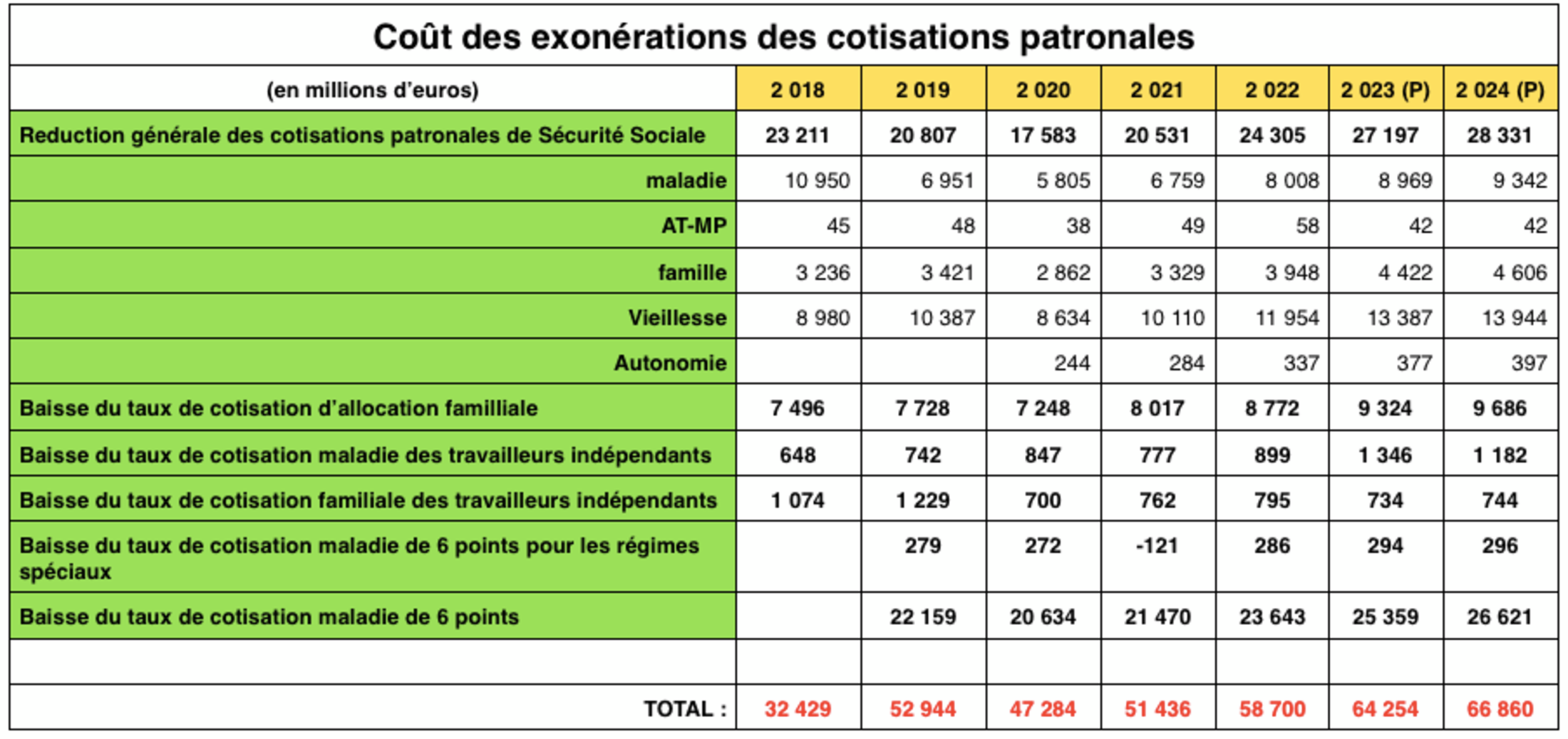

Selon l’INSEE, le taux de chômage et le coût du travail suivent la tendance des pays voisins :

Agrandissement : Illustration 2

On remarque que le coût du travail en France et très voisin du coût du travail en Allemagne, et pourtant l’Allemagne a une meilleure balance commerciale.

Le coût du travail comprend, selon l’Insee, l’ensemble des dépenses encourues par les employeurs pour l’emploi de salariés.Il comprend, en plus des salaires et traitements bruts : les cotisations sociales à la charge de l’employeur, déduction faite des subventions perçues par l’employeur et destinées à favoriser l’emploi (CICE notamment).

Alors pourquoi la France a-t-elle un coût horaire du travail des plus élevé en Europe, malgré les exonérations de cotisations patronales sur les bas salaires ?

Le coût horaire moyen du travail étant le rapport entre le coût de la main-d’œuvre et le total des heures effectivement travaillées dans l’année.

Selon l’OCDE , en 2022 les temps de travail annuel sont respectivement :

- France : 1 511 heures

- Italie : 1 694 heures,

- Espagne : 1 644 heures,

- Allemagne : 1 341 heures,

- Danemark : 1 372 heures.

Par conséquent l’idée reçue que la France travaille moins que l’Allemagne est FAUSSE.

L’exonération des cotisations patronales et l’attribution de la prime d’activité sur les bas salaires participent :

- d’une part à réévaluer les salaires autour du Smic,

- d’autre part à cibler les dépenses de l’Etat autour du Smic.

Agrandissement : Illustration 3

Réduction des cotisations patronales pérennes

En 2023, les réductions de cotisations patronales (ex Loi Fillon) s’appliquent sur :

- assurance maladie, maternité, invalidité, décès : 7%,

- assurance vieillesse : 10,45%,

- retraite complémentaire Arcco : 6,01%,

- allocations familiales : 3,45%,

- assurance chômage : 4,05%,

- solidarité autonomie (CSA) : 0,30%,

- accidents du travail et maladies professionnelles : 0,55%,

- Fonds national d'aide au logement (Fnal) : 0,1% ou 0,5% en fonction du nombre de salariés de l’entreprise (seuil fixé à 50 salariés).

Ainsi la valeur maximale du coefficient de réduction (T) des cotisations patronales est de :

- 31,91% pour les entreprises de moins de 50 salariés,

- 32,31% pour les entreprises de plus de 50 salariés.

En mai 2023 le SMIC horaire étant de 11,52 €, le SMIC mensuel brut est égal à 11,52 x 35 x (52/12) = 1 747,20 €. Le SMIC mensuel net est de 1 383 € (taux de cotisation salarial = 20,67%).

Le montant des cotisations patronale sur un salarié au SMIC serait de 594,50 €, en l’absence de la réduction des cotisations patronales. Avec la réduction des cotisations patronales, le montant des cotisations patronales se réduit à 37 € pour un salarié au SMIC.

Le coefficient de réduction (Coef) des cotisations patronales est dégressive jusqu’à 1,6 SMIC :

Coef = (T/0,6) x [1,6 x (SMIC annuel / RAB) - 1] , avec RAB (Rémunération Annuelle Brute).

Ces réductions de cotisations patronales sont réparties sur les deux organismes :

- La retraite complémentaire Arcco dans la proportion 6,01 / T

- l’Urssaf dans la proportion (T-6,01) / T.

Voila pourquoi les salariés sont assujettis à rester au SMIC toute leur vie, afin que les entreprises ne payent plus de cotisations.

Mais qui paye les cotisations patronales, pour alimenter notre modèle social français ?.

Et bien c’est l’Etat au travers du CICE (Crédit d’Impôt Compétitivité Emploi) , qui devait relancer la croissance et l’emploi en France.

Avant le 1er janvier 219, seules les entreprises assujetties à l’assurance chômage pouvaient bénéficier du CICE, en en faisant la demande, pour leurs salariés dont le salaire ne dépassait pas 1,6 Smic.

A partir du 1er janvier 2019, le CICE est supprimé, pour être remplacé par une baisse de cotisations sociales pérennes, pour les employeurs.

Prime d’activité

La prime d'activité est entrée en vigueur au 1er janvier 2016 et s'est substituée au RSA activité.

La Prime d’activité est calculée en fonction de l’ensemble de vos ressources et de celles des membres de votre foyer (y compris les prestations de la Caf). Pour s’assurer que votre droit en cours correspond toujours à votre situation, vous devez déclarer vos ressources et celles de l’ensemble des membres de votre foyer tous les trois mois, auprès de la CAF (Caisse d’Allocation Familiale) ou de la MSA (Mutualité Sociale Agricole).

prime d'activité = (montant forfaitaire + 61 % des revenus du foyer + bonification) – ressources du foyer – forfait logement.

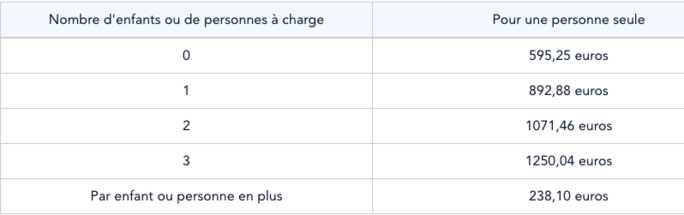

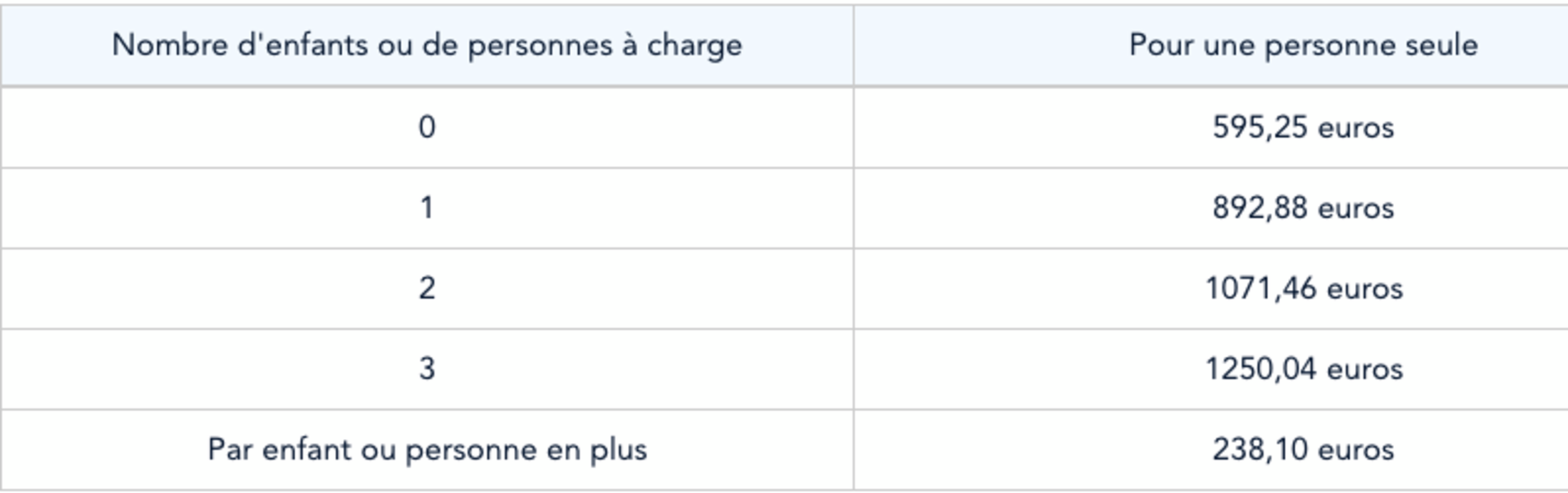

Le montant forfaitaire dépend de la situation familiale :

Agrandissement : Illustration 4

La bonification est versée à partir de 59 fois le Smic horaire brut (soit 679,68 euros au 1er mai 2023) et jusqu’à 120 fois le Smic horaire brut (soit 1382,40 euros au 1er mai 2023). Son montant maximum est de 173,22 euros par mois d’avril 2023 à mars 2024.

Le forfait logement vient en déduction de la prime d’activité en cas de perception d’aides au logement ou d’hébergement gratuit ou si vous êtes propriétaire. Le montant du forfait logement est, d’avril 2023 à mars 2024, égale à 71,43 euros pour une personne seule, 142,86 euros pour 2 personnes et de 176,79 euros pour 3 personnes ou plus.

Ainsi pour une personne seule sans enfant à charge, étant salarié au Smic, sans autre ressource et sans APL, la prime d’activité est de 229 € / mois.

Ainsi pour une personne seule sans enfant à charge, étant salarié au Smic, sans autre ressource et touchant 100 € / mois d’APL, la prime d’activité est de 58 € / mois.

L’impôt sur le revenu 2023

D'une façon générale l’ensemble des seuils ont été relevés de 4,8% pour le calcul de l’impôt 2024.

Pour la première tranche d’imposition de 11% les seuils bas et haut sont respectivement de 11 294 € et 27 478 €.

Les éléments pour le calcul de la décote sont les suivants :

Agrandissement : Illustration 5