Dans son rapport de Juillet 2022 « L’ORGANISATION DES MARCHÉS DE L’ÉLECTRICITÉ », la Cour des Comptes conclue : « l’organisation mise en place par la loi NOME est progressivement devenue illisible, et ses effets difficilement compréhensibles ».

La loi NOME, crée le 7 décembre 2010, pour une durée de 15 ans, avait trois objectifs initiaux :

○ Assurer aux fournisseurs alternatifs un droit d’accès régulé à l’électricité nucléaire historique, dit ARENH, de manière transitoire et limité en volume à des conditions équivalentes à celles dont bénéficie le fournisseur historique EDF,

○ Permettre la préservation du parc nucléaire historique d’EDF (assurer le financement du parc existant en permettant à EDF de sécuriser ses engagements à long terme pour le démantèlement et la gestion des déchets et également réaliser les investissements nécessaires à l’allongement de la durée d’exploitation des réacteurs de son parc historique),

○ Maintenir des prix compétitifs en France pour les consommateurs finals.

Selon le conclusion de la Cour des Comptes : « Plus de dix ans après le vote de la loi NOME, la mise en œuvre de l’intervention publique sur les marchés français de l’électricité ne garantit plus l’atteinte des objectifs initiaux.».

La demande croissante, non contrôlée, des fournisseurs alternatifs d’ARENH « Accès Régulé à l'Electricité Nucléaire Historique », est à l’origine :

○ De l’augmentation du TRV « Tarif Réglementé de Vente »,

○ De la perte financière de 4,1 milliards d’euros pour EDF,

○ Du contrôle renforcé des demandes d’ARENH par la CRE, à partir du 20 octobre 2022.

Le prix des échanges frontaliers en électricité sur la bourse européenne EPEX Spot est pour le moins très complexe, voir illisible. En effet le mécanisme de capacité mis en place au 1er Janvier 2017 est peu lisible :

○ La méthode de calcul du prix des garanties de capacité a changée à partir de 2020,

○ La cohabitation de plusieurs types de garantie de capacité semble contradictoire avec un mécanisme unifié en Europe,

○ La contribution « mystérieuse » des interconnexions frontalières ne semble pas être à l’avantage de la France.

Les dispositifs ARENH et mécanisme de capacité prenant fin respectivement les 31 décembre 2025 et 2026, compte tenu des « pansements » opérés sur ces deux dispositifs et de l’insatisfaction des objectifs de la loi NOME, la Cour des Comptes recommande vivement au gouvernement de présenter à la Commission Européenne les améliorations à apporter sur ces deux dispositifs avec fin 2023.

À l’origine la loi NOME s’articulait sur des dispositifs d’intervention et de régulation publiques, et notamment l’accès régulé au nucléaire historique (ARENH), les tarifs réglementés de vente (TRV) et le mécanisme de capacité, devaient contribuer à l’atteinte de tout ou partie des objectifs initiaux.

Accès régulé au nucléaire historique (ARENH)

À l’origine de la loi NOME, l’accès régulé à l’électricité nucléaire historique devait préserver, pour l’ensemble des consommateurs, le bénéfice de l’investissement réalisé dans le développement du nucléaire, mais aussi d’assurer le financement du parc de production existant, et enfin de permettre à la concurrence de s’exercer.

Pour tenir compte de façon anticipée de la mise en œuvre d’investissements indispensables au renforcement de la sécurité des centrales nucléaires, consécutifs à l’accident de Fukushima, intervenu le 11 mars 2011, le prix ARENH a été porté à 42 € / MWh le 1er Janvier 2012. Le prix de l’ARENH n’a pas évolué, pour tenir compte des coûts de production du parc nucléaire.

Le dispositif ARENH permet aux fournisseurs alternatifs (Engie, TotalEnergie, etc …) d’accéder à un prix régulé de l'électricité produite par les centrales nucléaires historiques d’EDF (situées dans l'hexagone et dont la mise en service est antérieure au 8 décembre 2010). Ce dispositif ne s’adresse qu’aux fournisseurs dont les clients sont au Tarif Réglementé de Vente (TRV), dont la puissance souscrite est inférieure ou égale à 36 kVA.

Depuis le 1er janvier 2016, les clients dont la puissance souscrite est supérieure à 36 kVA (Tarifs Vert et Jaune) ne sont plus éligible au TRV. Cela devait permettre de garantir à tous les clients finals le bénéfice de la compétitivité du parc nucléaire, et de donner aux fournisseurs alternatifs les moyens de concurrencer EDF.

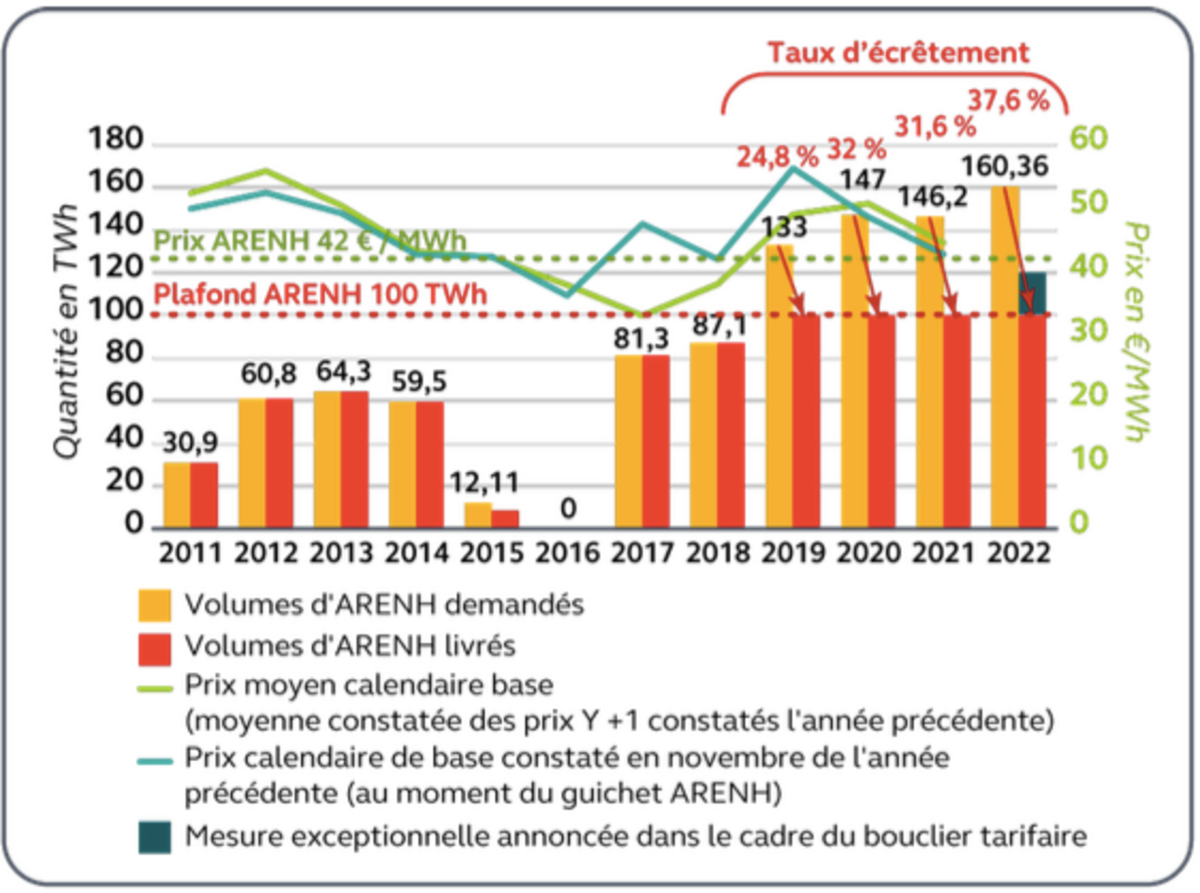

Le volume d’électricité « ARENH » est plafonné à 100 TWh pour l’ensemble des fournisseurs alternatifs.

Depuis 2019, la demande d’ARENH ne cesse de croître avec le développement des parts de marché des fournisseurs alternatifs. Les demandes des fournisseurs alternatifs sont alors écrêtées à 100 TWh, c’est-à-dire qu’elles ne sont pas servies complètement, mais seulement à hauteur d’un pourcentage de celles-ci. Ces fournisseurs alternatifs doivent alors compléter leur approvisionnement « en base » en recourant au marché, dont le prix est plus élevé que celui de l’ARENH.

Voilà la vrai origine de l’augmentation des TRV, ce n’est pas dû au prix du gaz comme le gouvernement veut nous le faire croire.

Sans avoir connaissance du rapport de la Cour des Comptes de Juillet 2022, j’écrivais « les distributeurs alternatifs ont fait pression sur la CRE pour faire augmenter le TRV. », dans l’article « Origine de l’augmentation du prix de l’électricité : l’ouverture à la concurrence. ».

Ainsi, plus la demande d’ARENH excède le plafond de 100 TWh, plus les TRV sont exposés aux variations de prix de marché, ce qui a conduit la CRE à recommander un relèvement du plafond de l’ARENH.

Le gouvernement a donc décidé en janvier 2022 de mettre, à titre exceptionnel, 20 TWh supplémentaire d’ARENH pour l’année 2022 au prix de 46,20 € / MWh à partir du 1er avril 2022, pour faire face à la flambée des prix de l’électricité. Cette décision n’a pas fait l’objet d’une validation formelle de la Commission Européenne.

Cette augmentation du plafond de l’ARENH à 120 TWh, devrait avoir pour effet de réduire de 18 €/MWh HT le prix du TRV 2022, une fois que la CRE l’aura intégré dans le calcul des TRV 2022. Il devrait y avoir un rétrofit sur les factures d’électricité 2022 !!!.

Toutefois EDF devra racheter aux fournisseurs alternatifs les 20 TWh supplémentaires qu’il doit mettre à disposition et les revendre à 46,20 €/MWh. Le prix de rachat a été fixé à 256,98 €/MWh, soit le niveau de valorisation de la part écrêtée de l’ARENH au sein des TRV calculé par la CRE. Il s’ensuit une perte financière de 4,1 Md€ pour EDF, pour les 19,5 TWh finalement demandés.

C’est la raison pour laquelle EDF a déposé un recours contentieux auprès du Conseil d’Etat.

Pour garantir à tous les fournisseurs alternatifs leur part d’électricité ARENH, la CRE vient de déposer le 20 octobre 2022 un décret, qui sera intégré à l’article L. 336-10 du code de l’énergie.

En effet le dispositif ARENH n’incite pas les fournisseurs alternatifs à communiquer leur meilleure prévision de consommation. Au contraire, le dispositif incite même les fournisseurs à demander des quantités excédentaires par rapport à leur besoin réel, dans l’optique de revendre sur le marché de gros l’énergie et la capacité achetées à prix régulé.

La CRE contrôlera donc, pour chacun des fournisseurs alternatifs, les demandes d’ARENH par rapport à leurs demandes initiales formulées les deux années précédant l’année de livraison, ainsi que leur portefeuille de clients au TRV.

Les livraisons d’ARENH se font sur deux périodes, la première du 1er janvier au 31 décembre de l’année N, la seconde du 1er juillet de l’année N au 30 juin de l’année N+1.

La CRE constatant que la deuxième période de livraison n’est pratiquement pas utilisée, procédera donc à sa suppression dans le décret du 20 octobre 2022.

Chaque fournisseur alternatif peut bénéficier d’un certain volume d’ARENH, qui est déterminé en fonction de la taille de son portefeuille de clients au TRV. Dans le détail, le droit ARENH de chaque fournisseur est calculé sur la base des prévisions de consommation de ses clients pendant les heures de faible demande.

Depuis 2015, les heures de faible demande du mécanisme ARENH correspondent à une période particulière :

○ Toutes les heures de juillet à août,

○ D’avril à octobre :

○ Toutes les heures les weekends et jours fériés,

○ Les heures de 1h à 7h sur les autres jours.

Le dispositif ARENH prenant fin le 31 décembre 2025, compte tenu de l’insatisfaction de l’objectif de la loi NOME de maintenir des prix compétitifs en France pour les consommateurs finals, la Cour des Comptes encourage fortement le gouvernement à redéfinir au plus tard fin 2023 de nouveaux mécanismes de gestion des tarifs de l’électricité en France, avant que la Commission Européenne n’impose leur processus.

Tarifs réglementés de vente (TRV)

Malgré l’ouverture du marché de détail à la concurrence, les deux-tiers des clients résidentiel sont restés sur l’offre tarifs réglementés de ventes (TRV), commercialisés par les fournisseurs alternatifs et les fournisseurs historiques d’électricité EDF commerce et les entreprises locales de distribution (ELD), telles que ES (Electricité de Strasbourg), UEM (Usine d’Électricité de Metz), GEG (gaz et électricité de Grenoble), SYNELVA (Régie du Syndicat Electrique Intercommunal du Pays Chartrain), etc .. Le tiers restant ayant migré vers un offre de marché, en grande majorité chez des fournisseurs alternatifs.

Depuis 2015, le niveau des TRV, actualisé actualisée au début de chaque année par la CRE selon la méthode de l’ « empilement » consiste à additionner :

○ les coûts d’approvisionnement en énergie et en garanties de capacités,

○ les coûts de commercialisation,

○ la rémunération normale de l’activité (marge couvrant différents risques),

○ les tarifs d’acheminement (TURPE) du gestionnaire de réseau RTE.

En 2019, et pour les années suivantes, le mode de calcul des TRV a été adapté par la CRE pour tenir compte du plafonnement de l’ARENH à 100 TWh. Cet écrêtement a en effet renchéri les coûts d’approvisionnement des fournisseurs alternatifs, qui se sont trouvés contraints d’acheter sur le marché de gros à un prix supérieur à 42 €/MWh. Pour que les fournisseurs alternatifs puissent concurrencer les TRV, la CRE a répercuté l’écrêtement de la composante ARENH dans les TRV, sur la base des prix de marché moyennés sur le seul mois de décembre.

L’union fédérale des consommateurs UFC - Que choisir et l’association Consommation, Logement et Cadre de Vie (CLCV) ont attaqué dès 2019 les décisions du ministre de l’énergie autorisant le reflet de cet écrêtement dans les tarifs réglementés de vente selon la méthodologie retenue par la CRE. Ces associations proposées un moyenne sur 24 mois des prix marché de gros, au lieu d’une moyenne sur un seul mois. Le Conseil d’État a rejeté leurs requêtes.

Ce choix n’a pas été revu pour l’année 2022, ce qui a conduit la CRE à proposer en janvier 2022 une augmentation des TRV de +44,5 % HT.

Le surcoût pour les consommateurs au TRV s’élèverait à 6,5 Md€ HT, selon la Cour des Comptes, sans le bouclier tarifaire mis en place, à titre exceptionnel, par le gouvernement.

Une redéfinition de la méthode de calcul de la composante des TRV liée à l’écrêtement de l’ARENH, semble donc impérative afin de réduire la dépendance aux variations du marché Spot sur une période trop restreinte.

Mécanisme de capacité

Le mécanisme de capacité est rentré en vigueur le ler janvier 2017, et prendra fin le 31 décembre 2026. Ce mécanisme a pour objectif de garantir durablement la sécurité d’approvisionnement en électricité en France métropolitaine, lors des périodes de pointe de consommation ou difficultés rencontrées sur la production d’électricité.

L’équilibre production-consommation, lors des pointes de consommation, est normalement permis par la mobilisation de moyens de production dits « de pointe » ou d’effacement de la consommation.

Les critères de sécurité d’approvisionnement défini dans le code de l’énergie sont les suivants :

○ la durée moyenne de défaillance annuelle doit être inférieure à trois heures,

○ la durée moyenne de recours au délestage pour des raisons d’équilibre offre-demande doit être inférieure à deux heures.

En revanche, cette « défaillance » du système électrique n’est pas synonyme de black-out. Elle correspond à la mise en œuvre de moyens exceptionnels maîtrisés sur un plan technique:

○ l’interruptibilité (interruption de l’alimentation des sites industriels français sous contrat avec RTE),

○ la baisse de la tension du réseau,

○ la mise en œuvre de délestages (coupures) ciblant provisoirement certains consommateurs.

Le mécanisme de capacité mobilise un grand nombre d’acteurs :

○ D’un côté, les fournisseurs d’électricité se voient attribuer une obligation de capacité proportionnelle à la consommation effective de leurs clients lors des périodes de pointe de consommation,

○ En parallèle, les producteurs et opérateurs d’effacement font certifier leur capacité par RTE qui émet des garanties de capacité à hauteur de la contribution réelle de leur outil de production/effacement pendant les périodes de pointe,

○ RTE (Réseau de Transport d’Electricité) assure le calcule de l’obligation de capacité de chaque fournisseur, attribue les garanties de capacité à chaque producteur et opérateur d’effacement et assure le pilotage opérationnel du dispositif (choix des périodes de pointe, prévisions, contrôles, pénalités, etc.),

○ La Commission de Régulation de l’Energie (CRE) veille quant à elle au bon fonctionnement du marché et assure la publication des données de marché (prix de référence, informations relatives aux transactions, etc.),

○ Enfin, EPEX Spot, le gestionnaire de la bourse européenne des marchés spot de l’électricité, organise les sessions de marché appelées « enchères » durant lesquelles les producteurs, les opérateurs d’effacement et les fournisseurs s’échangent les garanties de capacité au cours de sessions d’enchères qui ont lieu plusieurs fois par an. En parallèle, les acteurs peuvent également contractualiser des garanties de capacité sur un marché de gré-à-gré.

La certification d’une capacité de production, d’effacement ou d’interconnexion débute quatre ans (1ier janvier AL-4) avant l’année de livraison AL (1er janvier AL).

La date limite de certification d’une capacité dépend de sa nature :

○ Capacité de production en service : 2 mois avant l’année AL-3 (31 octobre AL-4),

○ Capacité de production en projet : 2 mois avant l’année AL (31 octobre AL-1),

○ Capacité d’effacement : 2 mois avant l’année AL (31 octobre AL-1),

○ Capacité d’interconnexion : 2 mois avant l’année AL-3 (31 octobre AL-4).

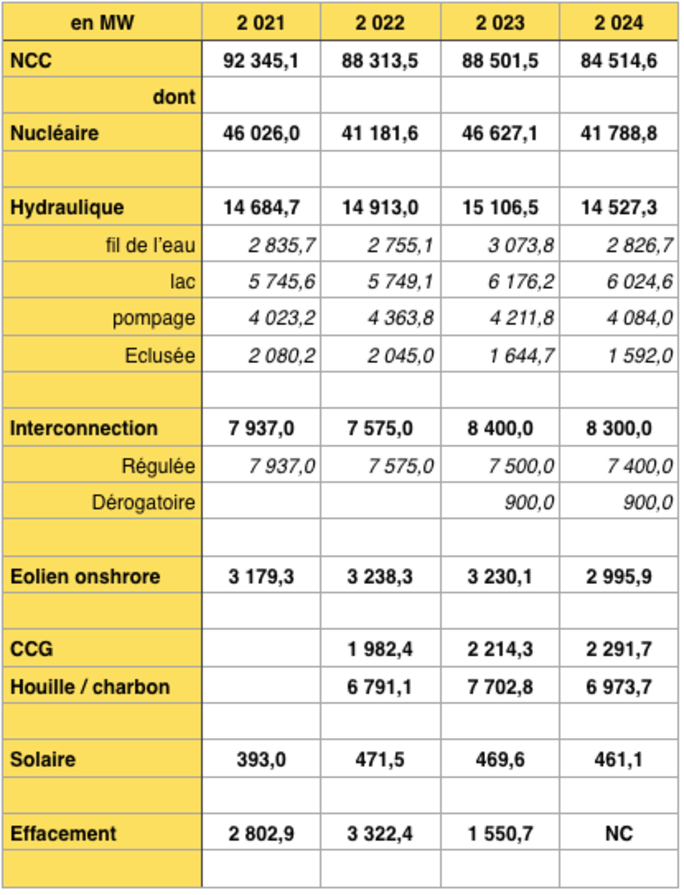

Le marché de capacité décentralisé : prévu en France, porte sur toutes les capacités disponibles. Selon la publication RTE des volumes des capacités certifiées (NCC) des années 2021 à 2024, les filières qui sont utilisées pour garantir la sécurité d’approvisionnement en électricité de la France, sont par ordre décroissant de la NCC : le nucléaire (50%), l’hydraulique (15%), les interconnections (8%), les centrales à charbon (7%), l’éolien on-shore (3%) et les centrales à gaz (2%) .

Selon le registre national des installations de production et de stockage d'électricité (mis à jour le 31/08/2022) et les puissances installées par filières (fourni par RTE), il n’y a que 1,8 GW de centrales à charbon en France.

Alors d’où vient les 7 000 MW de capacité certifiée de la filière Houille / charbon !!!.

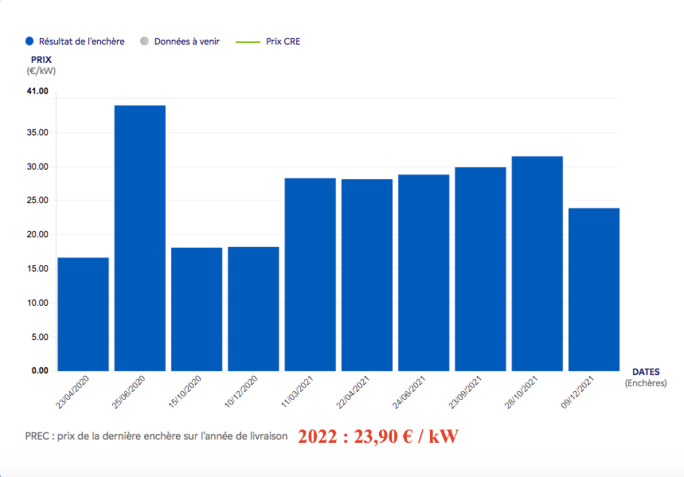

À partir de l’année de livraison 2020, la CRE a changée la méthode de calcul du prix de la garantie de capacité, suite à la délibération de 28 février 2019. Le PREC (Prix de Référence des Ecarts en Capacité) est défini comme prix de la dernière enchère correspond à l’année de livraison. Au paravant le prix de la garantie de capacité était défini par le PRM (Prix de Référence Marché) comme la moyenne arithmétique simple des prix des enchères réalisées correspondant à l’année de livraison.

Agrandissement : Illustration 3

Pour l’année de livraison 2021, le prix de la dernière enchère est de 39,10 € / kW, alors que la moyenne arithmétique est de 31,24 € / kW (prix CRE qui ne figure plus sur les graphes depuis l’année de livraison 2020).

Pour l’année de livraison 2022, le prix de la dernière enchère est de 23,90 € / kW, alors que la moyenne arithmétique est de 26,50 € / kW.

La CRE change les règles de calcul du prix de la garantie de capacité, qui est intégré au PRV, comme elle lui chante …

Le rapport de la Cour des Comptes s’appuie largement sur la publication du retour d’expérience de RTE de Juillet 2021.

La bourse européenne EPEX Spot permet d’échanger des capacités et de l’électricité avec les pays frontaliers, grâce à l’algorithme EUPHEMIA (Pan-European Hybrid Electricity Market Integration Algorithm) qui permet le calcul des prix du marché à partir des flux sur les interconnexions frontalières.

Le mécanisme de capacité décentralisé français prend en compte :

○ Toutes les sources de productions, contrairement au principe de la réserve stratégique retenue par l’Allemagne et la Belgique,

○ La contribution des interconnexions avec les pays voisins.

Suite à la décision du gouvernement allemand de sortir du nucléaire, l’Allemagne a choisi le principe de la réserve stratégique pour écarter du marché de l’électricité certaines capacités de production, afin de ne les utiliser qu’en cas d’urgence.

C’est carrément des stratégies à l’opposée.

L’Allemagne s’est fait épinglée en septembre 2018 pour avoir utiliser sa réserve stratégique de 8 centrales à charbon.

L’Allemagne place 2 des 3 réacteurs nucléaire en réserve stratégique en septembre 2022 jusqu’à mi-avril 2023.

À la suite de la sortie du Royaume-Uni de l’Union Européenne le 1er janvier 2021, la CRE introduit, à partir du 1er janvier 2022, un seuil minimal de 70% minimal des capacités d’interconnexion devant être disponibles pour les échanges transfrontaliers. La CRE doit ainsi s’assurer que RTE garantisse des capacités d’interconnexion conformes au règlement électricité sur les frontières françaises.

Le marché de gros de l’électricité EPEX (European Power Exchange) Spot permet d’assurer un équilibre entre l’électricité produite et l’électricité distribuée, en important / exportant de l’électricité avec les pays voisins.

Les prix des échanges sont établis en fonction de l’offre et de la demande sur le marché de l'électricité par les bourses le jour J pour le lendemain dans treize pays européens.

Les bourses d'électricité prennent alors en compte la capacité transfrontalière disponible dans le processus de calcul des prix, afin de minimiser la différence de prix dans les différentes zones de marché.

En mai 2015, une nouvelle méthode de calcul des capacités transfrontalières, basée sur les flux, a été introduite dans les pays de la région CWE. L’algorithme EUPHEMIA permet le calcul simultané des prix du marché et des flux sur les interconnexions.

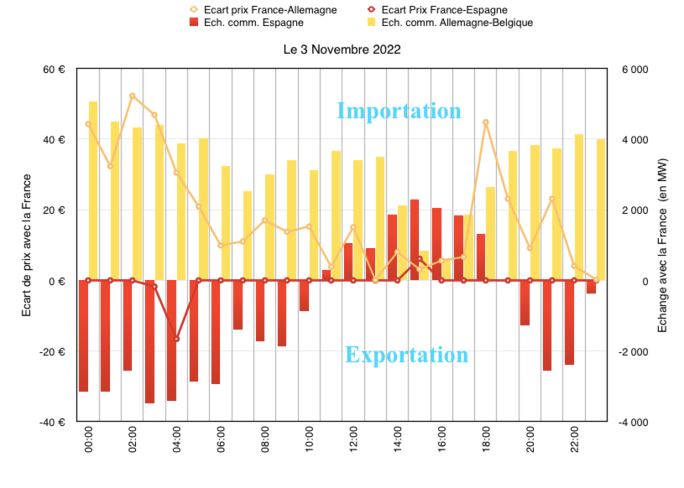

Je me suis livré, sur la journée du 3 Novembre 2022, à calculer les écarts de prix du marché Spot sur les pays avec qui la France fait des échanges frontaliers d’électricité . Durant cette journée la France a un solde importation / exportation négatif (la France a globalement exportée).

Les prix moyen du marché Spot, sur cette journée, étaient respectivement de 121,39 € en France, 121,89 € en Espagne et 103 € en Allemagne, avec des variations min / max supérieures à 100%.

Agrandissement : Illustration 4

Les échanges avec l’Allemagne sont en importation, et en majorité en exportation avec l’Espagne.

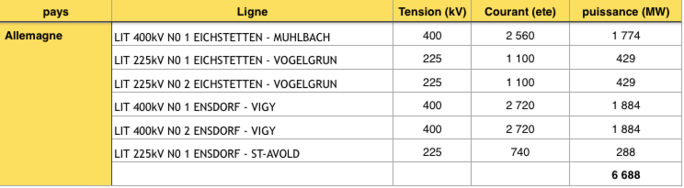

Les prix entre l’Espagne et la France sont quasiment identique, alors que le prix de la France est en moyenne 20 € supérieur à celui de l’Allemagne, malgré que les capacités d’interconnexions entre la France et l’Allemagne soient de 7 000 MW.

En effet selon la map monde des interconnexions fournie par ENTSO-E , les interconnexions entre la France et l’Allemagne sont les suivantes :

Agrandissement : Illustration 5

Et pourtant selon le dernier rapport de la CRE (Commission de Régulation de l’Energie) de 2020, la France a atteint un niveau d’interconnexion élevé avec ses voisins, confortant ainsi une position centrale dans le système énergétique européen. Elle est le premier pays exportateur d’électricité en Europe. L’écart de prix moyen de l’électricité entre la France et l’Allemagne s’est réduit au fil des années 2017-2019 : 10,9 €/MWh en 2017, 6,6 €/MWh en 2018 et 5,0 €/MWh en 2019. La CRE précise : « le partage des coûts ne doit donc pas pénaliser les pays ayant des réseaux robustes, comme la France, en conduisant à leur faire porter une partie du renforcement jusqu’ici insuffisant de réseaux voisins. ».

Pour quelle raison, l’écart de prix entre la France et l’Allemagne serait reparti à la hausse ?.