Devant les déficits croissants des branches de la Sécurité Sociale :

- Maladie : 13,8 Md€ en 2024, 17,2 Md€ en 2025 et 22,3 Md€ en 2026,

- Vieillesse : 5,6 Md€ en 2024, 6,4 Md€ en 2025 et 4,6 Md€ en 2026,

la Cour des comptes a préconisé dans son rapport sur la Sécurité Sociale de mai 2025 [5], 51 recommandations pour maitriser les dépenses sociales.

La cour des comptes fait toujours des rapports pertinents que le gouvernement s’obstine à ne pas suivre, pourquoi ?

Depuis 2024, le financement des nouveaux déficits sociaux ne peuvent plus être assurés par la CADES (Caisse d’Amortissement de la Dette Sociale), dont l’activité doit s’achever en 2033. En conséquence, la dette sociale qui est portée maintenant par l’ACOSS (Agence Centrale des Organismes de Sécurité Sociale) croît de façon alarmante (36,4 Md€ fin 2024, 88,7 Md€ fin 2026). De plus cette agence n’ayant pas vocation à gérer de telles dettes, sur le marché à court terme, fait courir un risque important sur le financement des prestations sociales.

Comme on peut le constater ci-dessous, les dépenses de santé ne sont pas maitrisées, il est nécessaire de retrouver un pilotage efficace de l’Ondam (Objectif National de Dépenses d'Assurance Maladie).

Pour l’assurance maladie, des économies sont possibles par :

- Un renforcement du cadre légal et réglementaire de l’intérim paramédical,

- Une gestion du personnel non-soignant plus performante,

- Un contrôle du cumul emploi-retraite,

- Un renforcement de la fraudes aux retraites versées à l’étranger,

- Un renforcement de la détection et du recouvrement des indus à la sécurité sociale.

Pour l’assurance vieillesse, des économies sont possibles par :

- Un allongement de la durée de travail (loi Marisol Touraine),

- Une indexation partielle des pensions de retraite,

- Une modification du calcul de la pension de retraite CNRACL [6], qui est toujours en déficit malgré un taux de cotisation retraite employeur de 34,65% en 2025, qui sera augmenté de 3% chaque année pour atteindre 43,65% en 2028.

À ce jour, où les députés de l’Assemblée Nationale vont voter le budget de la Sécurité Sociale, rien de ce qu’il faudrait faire pour redresser les comptes de la Sécurité Sociale ne sera abordé.

En aparté, la caisse de retraite de la fonction publique d’État (FPE) pour les fonctionnaires civils et militaires, n’est pas mieux lotie que la CNRACL. En effet les pensions de retraite des fonctionnaires ont un poids très important dans les budgets des missions, avec un taux de cotisation retraite employeur de 78,28% pour les personnels civils et 126,07% pour les personnels militaires.

Pour plus de détails, voir mon article « Réforme des retraites 2025 : l’âge de départ n’est pas la solution magique. »

Il est grand temps qu’il y ait une réforme d’ampleur des retraites, pour passer à un système à point égalitaire pour tous les français

, comme le propose Gabriel Attal.

================================

Comptes du ROBSS et du FSV 2024-2026

================================

Année 2024

Le PLFSS prévoyait un déficit du ROBSS (Régimes Obligatoires de Base de la Sécurité Sociale) et du FSV (Fond de Solidarité Vieillesse) de -10,5 millards d’euros.

En octobre 2024, la commission des comptes de la Sécurité Sociale [1], révisait le déficit à -18,4 milliards d’euros.

En juin 2025, la commission des comptes de la Sécurité Sociale [2] validait déficit à -15,3 milliards d’euros.

L’augmentation du déficit 2024 de 4,8 Md€ est dû à une réduction des recettes de 3,7 Md€ et à une augmentation des dépenses de 1,1 Md€.

Le déficit de la branche maladie (- 13,8 Md€) représente 90 % du déficit du ROBSS. La revalorisation des pensions porte le déficit de la branche vieillesse à - 5,6 Md€.

Année 2025

Le PLFSS prévoyait un déficit du ROBSS (Régimes Obligatoires de Base de la Sécurité Sociale) et du FSV (Fond de Solidarité Vieillesse) de -16,1 millards d’euros.

En octobre 2025, la commission des comptes de la Sécurité Sociale [3], révisait le déficit à -23,0 milliards d’euros.

Dans le PLFSS 2026, le déficit révisé est de -23,5 milliards d’euros.

Il faudra attendre le prochain rapport de la commission des comptes de la Sécurité Sociale, en juin 2026, pour connaître le véritable déficit.

L’augmentation du déficit 2025 de 6,9 Md€ est dû à une réduction des recettes de 2,3 Md€ et à une augmentation des dépenses de 4,6 Md€.

Le déficit de la branche maladie (-17,2 Md€) représente 73% du déficit du ROBSS.

Le déficit de la branche vieillesse s’est accru pour atteindre -6,4 Md€.

Année 2026

Le PLFSS prévoyait un déficit du ROBSS (Régimes Obligatoires de Base de la Sécurité Sociale) et du FSV (Fond de Solidarité Vieillesse) de 17,4 milliards d’euros.

En octobre 2025, la commission des comptes de la Sécurité Sociale [3], révisait le déficit à -28,7 milliards d’euros.

L’augmentation du déficit 2026 de 11,3 Md€ est dû à une augmentation des dépenses 10,5 Md€ et une baisse des recettes de 0,8 Md€.

Malgré une augmentation des recettes (16,4 Md€), et une augmentation moindre des dépenses (10,8 Md€), par rapport à 2025, le déficit 2026 reste important (17,4 Md€).

Le déficit de la branche maladie (-22,3 Md€) représente 78% du déficit du ROBSS.

Le déficit de la branche vieillesse a régressé à -4,6 Md€.

À croire que les prévissions sur les recettes sont toujours trop optimistes (croissance trop optimiste), et que les dépenses soient mal estimées.

Agrandissement : Illustration 1

================================

Gestion de la dette de la Sécurité Sociale

================================

La CADES (Caisse d’Amortissement de la Dette Sociale) a été créée en 1996 sous Jacques Chirac, afin d’amortir cette dette sociale à l’aide de ressources propres dédiées (CRDS, pourcentage de CSG et depuis 2011 une somme fixe de 2,1 Md€ en provenance du FRR « Fonds de Réserve pour les Retraites »). Sans la crise sanitaire Covid la CADES aurait finie d’amortir la dette « sociale » qui lui a été transférée, en 2024.

Les déficits de la Sécurité Sociale sont gérés par l’ACOSS (Agence Centrale des Organismes de Sécurité Sociale), puis c’est le gouvernement qui décide de transférer les déficits (lorsqu’ils deviennent important) vers la CADES, par une loi organique.

En 2020, le dernier transfert de 136 Md€ vers la CADES se composait de :

- 92 Md€ permettant de couvrir les déficits prévisionnels des années 2020 à 2023 de la Sécurité Sociale ;

- 31 Md€ au titre des déficits passés de la Sécurité Sociale et de la Caisse nationale de retraite des fonctionnaires territoriaux (CNRACL) ;

- 13 Md€ correspondant aux dotations de soutien au service public hospitalier (reprise d’un tiers de la dette des hôpitaux).

Les déficits cumulés de 31 Md€ au 31/12/2019 comprenaient :

- 16,2 Md€ de la branche maladie du régime général ;

- 9,9 Md€ du FSV (Fonds de Solidarité Vieillesse);

- 3,6 Md€ de la branche vieillesse du régime des non-salariés agricoles ;

- 1,3 Md€ de la caisse de retraite des agents des fonctionnaires territoriaux (CNRACL).

Cette reprise de déficit cumulé de 136 Md€ s’est étalé sur 5 ans : 20 Md€ en 2020, 40 Md€ en 2021, 40 Md€ en 2022, 27,2 Md€ en 2023 et 8,8 Md€ en 2024.

À partir de 2024, les déficits de la Sécurité Sociale ne peuvent plus être repris par la CADES (Caisse d’Amortissement de la Dette Social) qui doit prendre fin en 2033.

En 2024, la part de CSG affectée à la CADES est passée de 0,60% à 0,45% (les 0,15% servent à financer la branche autonomie).

À partir de 2025, le montant en provenance du FRR (Fond de Réserve des Retraite) affecté à la CADES passe de 2,1 Md€ à 1,45 Md€ jusqu’en 2033 (date de la dissolution de la CADES) . Les 0,5% de la CDRS sont toujours affectée à la CADES.

À fin 2025, la dette restant à amortir par la CADES devrait s’élever à 105,3 milliards d’euros, sur les 396,5 milliards d’euros repris.

Pour l’année 2026, l’objectif d’amortissement de la dette sociale par la CADES (Caisse d’Amortissement de la Dette Sociale) est fixé à 16,4 milliards d’euros. En faisant l’hypothèse simpliste que l’amortissement de la dette reste constant (16,4 Md€) pour les années suivantes, la dette serait nulle dans 7 ans (105,3 / 16,4 = 6,42).

Ne pouvant plus transférer les déficits de la Sécurité sociale et de la caisse de retraite des fonctionnaires hospitaliers et territoriaux (CNRACL) vers la CADES, c’est l’ACOSS (Agence Centrale des Organismes de Sécurité Sociale) qui devra s’en charger, sans perspective d’amortissement.

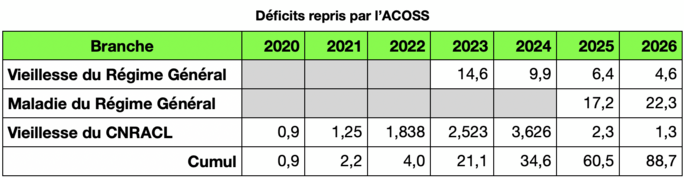

Selon le rapport de la commission des comptes de la Sécurité Sociale d’octobre 2025 [3], les déficits cumulés à fin 2026 devraient atteindre 88,7 milliards d’euros :

Agrandissement : Illustration 2

==============================

FRR (Fond de Réserve des Retraites)

==============================

Le FRR a été créé en 1999 pour contribuer à la pérennité du système de retraite français au cours des prochaines décennies. Le FRR était initialement destiné à prendre en charge à partir de 2020 une partie des dépenses du régime général et des régimes alignés, afin d'amortir pour ces régimes les surcoûts générés par les retraites des générations du « baby-boom ».

Le FRR est constitué d’OAT(Obligation Assimilable du Trésor ) et d’obligations d’entreprises de qualité en euros ou en dollars.

À fin 2024, le FRR avait un actif de 20,4 Md€ [4], après le versement de 1,45 Md€ à la CADES. En considérant que le rendement soit de 5% et que les frais de gestion soient de 100 M€, à la dissolution de la CADES en 2033, le capital restant du FRR devrait être de 14,6 Md€, à moins qu’il ait été utilisé pour « boucher » des surcoûts du régime de retraite général.

Agrandissement : Illustration 3

============================

FSV (Fond de Solidarité Vieillesse)

============================

Le FSV a été créé en 1993 pour assurer le refinancement des régimes de retraite au titre de certains avantages vieillesse à caractère non contributif relevant de la solidarité nationale.

L'article 24 de la LFSS pour 2025 prévoit :

- L'affectation à la CNAV de tout ou partie des excédents du FSV [4], à hauteur d'un montant fixé par arrêté des ministres chargés de la sécurité sociale et du budget ;

- La suppression de l'établissement public à compter du 1er janvier 2026 et la reprise de ses activités par la CNAV (Caisse Nationale d’Assurance Vieillesse).

Les missions du FSV tournaient principalement sur les allocations minimum vieillesse, la prise en charge forfaitaire des cotisations de retraite et la prise en charge forfaitaire des validations gratuites de trimestres au titre d’autres périodes non travaillées. Les soldes du FSV sont respectivement de 1,1 Md€ pour 2024 et 0,5 Md€ pour 2025.

=================

Les sources

=================

[1] Rapport de la commission des comptes - Sécurité Sociale - octobre 2024

[2] Rapport de la commission des comptes - Sécurité Sociale - juin 2025

[3] Rapport de la commission des comptes - Sécurité Sociale - octobre 2025

[5] Rapport de la Cour des comptes sur la Sécurité Sociale - Mai 2025

[6] CNRACL : Caisse nationale des agents des fonctions publiques territoriale et hospitalière