Depuis quelques mois, le débat sur l’abattement 10% appliqué sur les retraités fait rage.

Cette mesure, mis en place en 1978, a finalement été conservée pour les retraités pour la déclaration des revenus de 2024.

Historiquement cet abattement de 10% était un moyen simple pour couvrir les frais de déplacement pour les actifs. Par ailleurs il est possible, en cas de justification d’absence de moyen de déplacement collectif, de déclarer les frais réel sur la base des frais kilométrique de son véhicule. En effet dans certains cas les entreprises financent une partie des frais de déplacement collectif, et proposent à leurs salariés des mutuelles de santé très compétitives en terme de coût.

Par contre une fois à la retraite, le coût de la mutuelle de santé devient un poste important, et compte tenu de l’âge les frais de santé sont en augmentation.

C’est pourquoi la suppression de l’abattement entrainerait de ce point de vue une aggravation de l’inégalité entre actifs et retraités.

Afin de parler objectivement de l’abattement 10%, il est bon de se référencer à la brochure 2025.

L’abattement 10% s’applique sur les revenus imposables du foyer fiscal :

- Pour les actifs, la valeur minimale est de 504 €, et sa valeur est plafonnée à 14 426 €,

- Pour les retraités, le valeur minimale est de 450 €, et sa valeur est plafonnée à 4 399 €.

Agrandissement : Illustration 1

Ce plafonnement de l’abattement à 4 399 € pour les retraités, n’est pas pris en compte dans les débats sulfureux dans les médias.

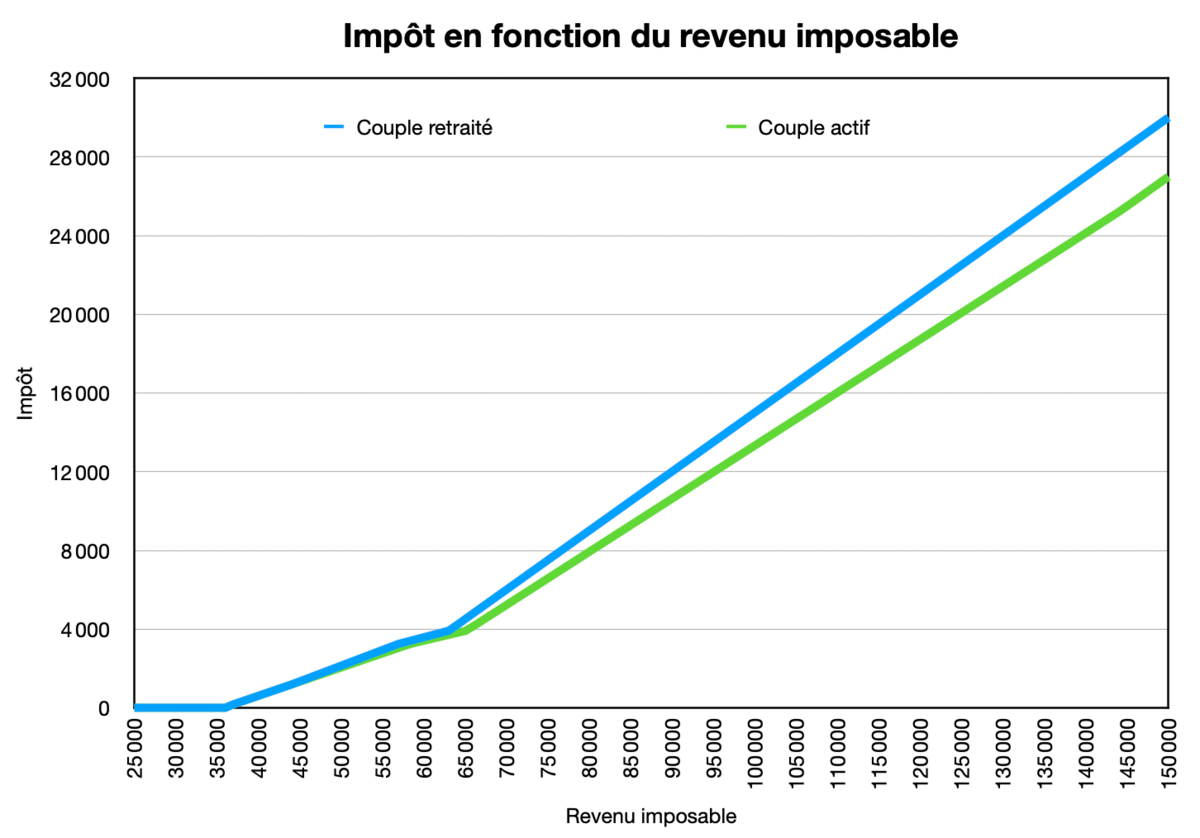

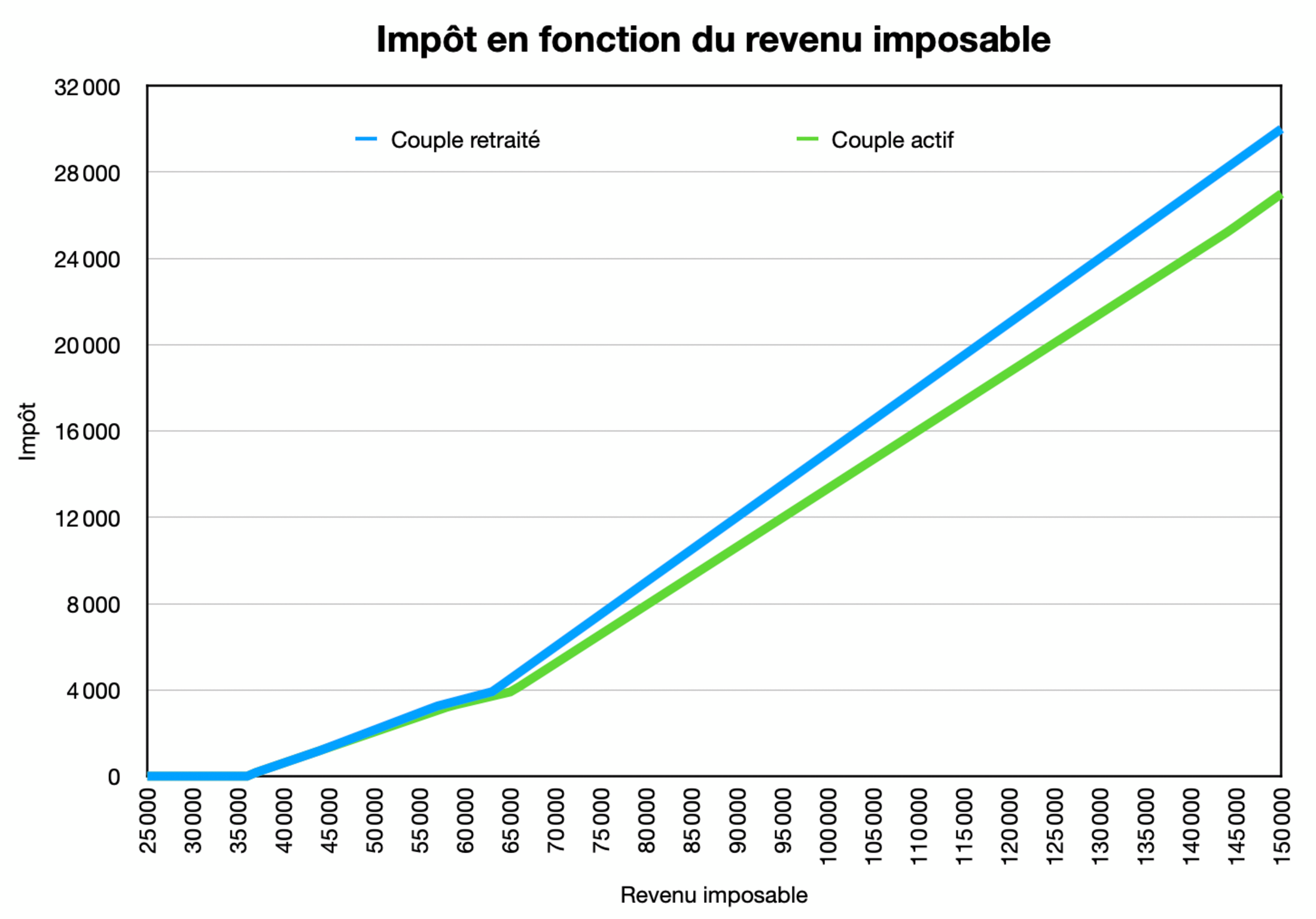

En comparant le montant de l’impôt, après décote entre un couple retraité et un couple actif, on constate que les retraités payent plus d’impôt que les actifs.

Pour un revenu imposable de 40 000 €, le plafonnement de l’abattement 10% pour les retraités n’est pas actif, ainsi le montant de l’impôts est identique entre les actifs et les retraités à 608 €.

Par contre pour un revenu imposable de 50 000 €, le plafonnement de l’abattement 10% est actif pour les retraités, ainsi le montant de l’impôt :

- Pour les retraités est de 2142 €,

- Pour les actifs est de 2046 €.

Et plus les revenus imposables augmentent, plus la différence entre les retraités et les actifs est importante, pour atteindre presque 7 000 €, pour un revenu imposable de 150 000 €.

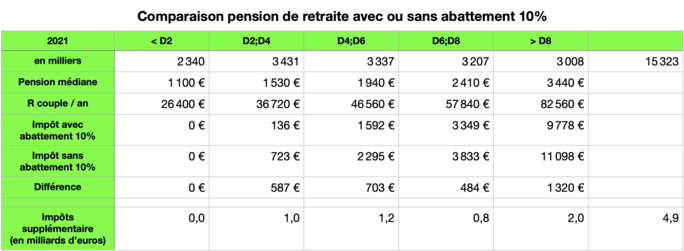

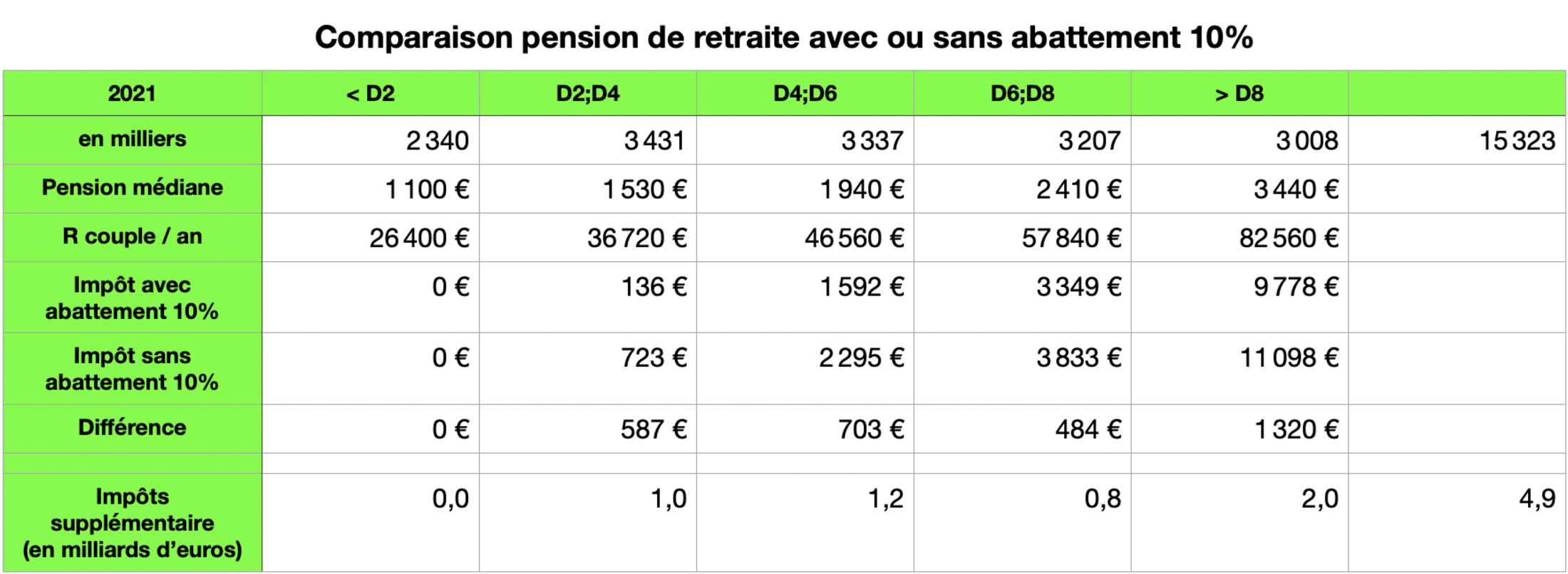

Selon le rapport 2024 de la DRESS, la répartition des 15,3 millions de retraités par déciles pourrait rapporter 4,9 milliards d’euros d’impôt supplémentaire (hypothèse faite sur des couples de retraités), en supprimant l’abattement de 10% pour les retraités. Dans les médias on voit courir le chiffre de 4 milliards d’euros.

Agrandissement : Illustration 2

Dans le même ordre d’idées, je vous renvoi en 2021, où le gouvernement a réduit le taux de la première tranche d’imposition de 14% à 11%, pour diminuer les impôts des foyers les moins aisés.

En réalité la diminution de 11,3 milliards d’euros de l’impôt sur le revenu, avant décote, a d’avantage profité aux foyers les plus aisés, compte tenu de la répartition suivante :

- Pour les foyers dont le revenu imposable est inférieur à 30 000 €, la baisse de l’impôt est de 2,5 milliards d’euros,

- Pour les foyers dont le revenu imposable est supérieur ou égal à 30 000 €, la baisse de l’impôt est de 8,8 milliards d’euros.

Le gouvernement a reconnu qu’il n’avait pas appréhendé que la première tranche d’imposition participait entièrement au calcul de l’impôt des foyers aisés, alors que pour les foyers modestes le première tranche d’imposition participait que partiellement au calcul de l’impôt. Pour plus de détails voir mon article « BAISSE DE l’IMPÔT SUR LE REVENU ? OUI, MAIS POUR LES PLUS RICHES. »