Les mesures prises par Macron pour :

- donner du pouvoir d’achat aux salariés,

- augmenter la compétitivité des entreprises,

- calmer la révolte des Gilets Jaunes,

n’ont pas été budgétisées, et de ce fait les ressources de la Sécurité Sociale ont été largement affectées, voir les articles sur la réapparition du déficit de la Sécurité Sociale.

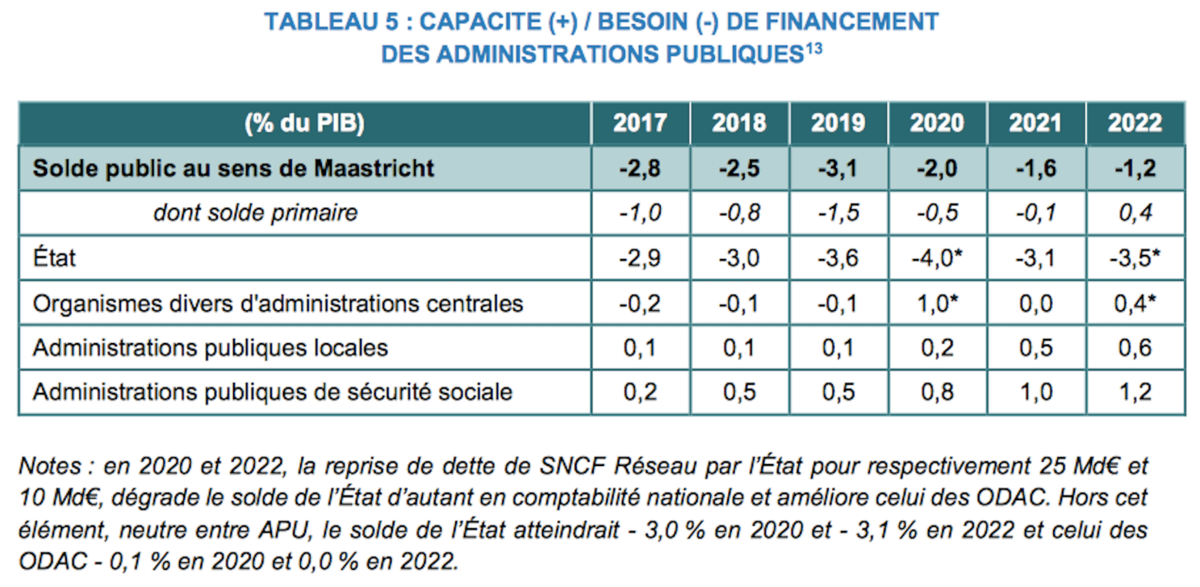

Ce qui est surprenant c’est que dans le programme de stabilité 2019 - 2022, le solde prévisionnel 2020 de l’Administration Publique de Sécurité Sociale soit de 0,8% PIB, soit environ 20 Md€, alors que le déficit de la SS en 2019 serait de 5,4 Md€.

Agrandissement : Illustration 1

Il y a là une incohérence, que je ne m’explique pas.

Dès 2019, sous l’action combinée:

- des prévisions macroéconomiques trop ambitieuses,

- du bouleversement des ressources de l’ASSO provoqué par la transformation du CICE en baisse de cotisations patronales pérenne,

- des mesures d’urgence économiques et sociales (MUES) pour calmer les Gilets Jaunes, non compensées par l’Etat,

il parait inéluctable que le déficit des régimes de Sécurité Sociale aient été programmés par le gouvernement, pour justifier les réformes des assurances chômage, vieillesse et maladie, au regard de l’examen des PLFSS 2018, 2019 et 2020 ci dessous.

Budget 2018

L’article 7 du PLFSS 2018 prévoit de réduire les cotisations acquittées par les salariés et les travailleurs indépendants, en contrepartie de la hausse de 1,7 point de la CSG.

La baisse de 0,75% des cotisations assurance maladie sera effective à partir du 1ier Janvier 2018. En contre partie la baisse des cotisations chômage se fera en deux temps; 1,45% en Janvier et 0,95% en Octobre 2018.

La sécurité sociale bénéficie de la hausse de CSG de 1,7 point, ce qui représente 22,5 Md€ de recettes supplémentaires, auxquelles il faut soustraire les baisses de cotisations :

- maladie pour les salariés : 4,7 Md€,

- maladie et allocation familiales pour les indépendants : 1,9 Md€,

- la CSE pour les fonctionnaires : 2,1 Md€.

Par ailleurs les baisses des cotisations salariales d’assurance chômage viennent diminuer de 9,4 Md€ les ressources de l’UNEDIC. L’article 7 du présent projet de loi prévoit cependant qu’en 2018 cette perte de recettes pour l’UNEDIC sera intégralement compensée par l’ACOSS, qui reversera à l’UNEDIC un montant équivalent à celui de la baisse de cotisation.

Ainsi l’excédent de 4,4 Md€ sera restitué à l’Etat, ce qui lui permettra de compenser la hausse de la CSG pour les fonctionnaires, en instaurant une prime de compensation de 0,8%, d’un montant de 1,7 Md€. Le surplus net de 2,7 Md€ sera conservé par l’Etat.

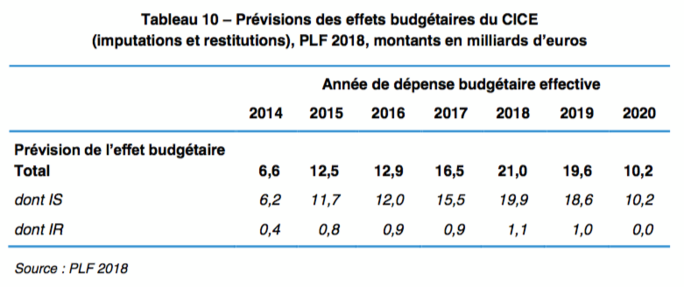

En ce qui concerne le CICE, l’Etat doit s’acquitter des crédits d’impôts des années antérieures selon le tableau 10 ci-dessous:

Agrandissement : Illustration 2

Budget 2019

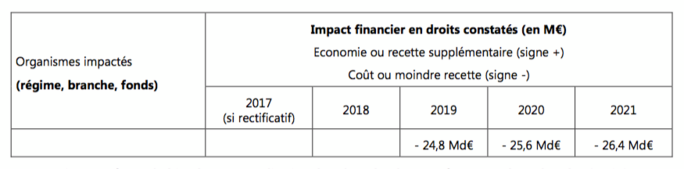

Selon le PLFSS 2018, les prévisions de manque de recettes pour l’ACOSS seraient les suivantes :

Agrandissement : Illustration 3

La transformation du CICE en allégement pérenne des cotisations patronales serait compensée en partie par l’État en 2019 à hauteur de 23,8 Md€, selon le PLFSS 2019.

Ainsi la transformation du CICE en allégement pérenne des cotisations patronales laisserait une perte nette pour l’ACOSS de 1 Md€.

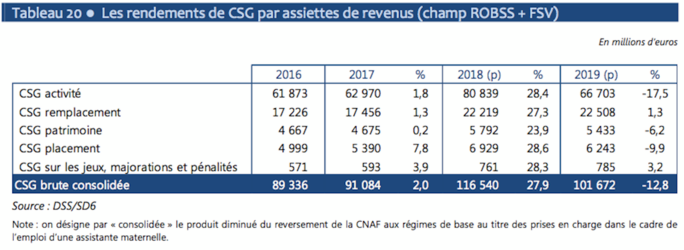

Selon le PLFSS 2019, les recettes de la CSG affectées à l’ACOSS seraient les suivantes :

Agrandissement : Illustration 4

La baisse des recettes « CSG activité » en 2019 tient compte du transfert de 14,2 Md€ vers l’UNEDIC pour compenser la baisse des cotisations salariales de l’assurance chômage en année pleine. Ainsi les recettes « CSG activité » en 2019 sont en réalité de 80,9 Md€, comparable à celles de 2018.

Etant donnée que les recettes de CSG n’ont pratiquement pas variées par rapport à 2018, on peut considérer que l’assiette de cotisation est stable, et par conséquent que les recettes dues aux 1,7% de CSG sur 2019 sont identiques à celles de 2018, soit 22,5 Md€.

Or selon le même PLFSS 2019, les pertes de recettes seraient de 25,1 Md€ pour les administrations de sécurité sociale (ASSO) en 2019. Elle se décompose en 18,4 Md€ pour les régimes de base, 5,4 Md€ pour l’AGIRC-ARRCO et 1,2 Md€ pour l’UNEDIC.

Ainsi la perte nette pour l’ACOSS serait de 3,6 Md€, se décomposant de la façon suivante :

- 2,6 Md€ sur les baisses de charges salariales,

- 1 Md€, sur la transformation du CICE en allégement pérenne des cotisations patronales.

Pensez vous de l’Etat compenserait cette perte avec le surplus de 2,6 Md€ de 2018 ?.

Le rapport de comptes de la Sécurité Sociale, paru le 11 Juin 2019, annonçait un déficit de 1,7 Md€, alors que le PLFSS 2019 prévoyait un excédent de 0,7 Md€. Pour répondre à l'urgence économique et sociale des Gilets Jaunes, une compensation de l’Etat était prévue, mais le présent rapport évoque un manquement possible de l’Etat, qui porterait le déficit de la SS à 4,4 Md€, voir l’article « Déficit inattendu ou programmé de la Sécurité Sociale ? ».

Selon le PLFSS 2020, la non compensation de l’Etat des mesures d’urgence économiques et sociales (MUES) sur 2019 aurait aggravée les pertes de recettes de la Sécurité Sociale de 4,8 Md€, reparties de la façon suivante :

- l’exonération sur les heures supplémentaires : 1,8 Md€,

- le rétablissement du taux de CSG à 6,6% sur les pensions intermédiaires : 1,5 Md€,

- les exonérations de forfait social de la loi PACTE : 0,6 Md€,

- la baisse du taux de cotisations de certains régimes spéciaux : 0,4 Md€,

- le lissage des effets de seuils de la CSG sur les revenus de remplacement : 0,2 Md€,

- les exonérations de CSG-CRDS sur le capital pour les personnes affiliées dans un autre Etat-membre de l’Union européenne : 0,2 Md€.

Au final, selon le PLFSS 2020 le déficit du Régime Général et du FSV (fond de Solidarité Vieillesse) serait de 5,4 Md€ en 2019.

Budget 2020

Du fait des mesures d’urgence économiques et sociales (MUES) pour calmer les Gilets Jaunes en 2019, non compensées par l’Etat, les prévisions de retour à l’équilibre des comptes du Régime Général dès 2019 sont compromis.

Ainsi le PLFSS 2020 prévoit d’abroger les mesures suivantes prises dans le PLFSS 2019 :

- la réduction de la fraction de TVA affectée à la sécurité sociale pour les exercices 2020, 2021 et 2022,

- le partage des excédents de la sécurité sociale au profit du désendettement de la sécurité sociale et de la participation de la sécurité sociale au redressement des comptes de l’État.

En clair les parts de CSG prévus au financement de la CADES (Caisse d’Amortissement de la Dette Sociale) sont supprimées, et l’ACOSS ne transférera pas une part de sa dette à la CADES.

Ainsi, l’objectif de l’amortissement de la dette de la sécurité sociale d’ici 2024 sera tenu, a des fins de pouvoir récupérer la CRDS à d’autre fin …

La dernière reprise de dette par la CADES en 2016 était de 23,6 Md€. A cet égard, fin 2019, deux tiers de la dette transférée à la CADES auront été amortis, soit 171 Md€ sur un total de 260 Md€.

Selon le PLFSS 2020 le déficit du Régime Général et du FSV (fond de Solidarité Vieillesse) serait de 5,1 Md€ en 2020.