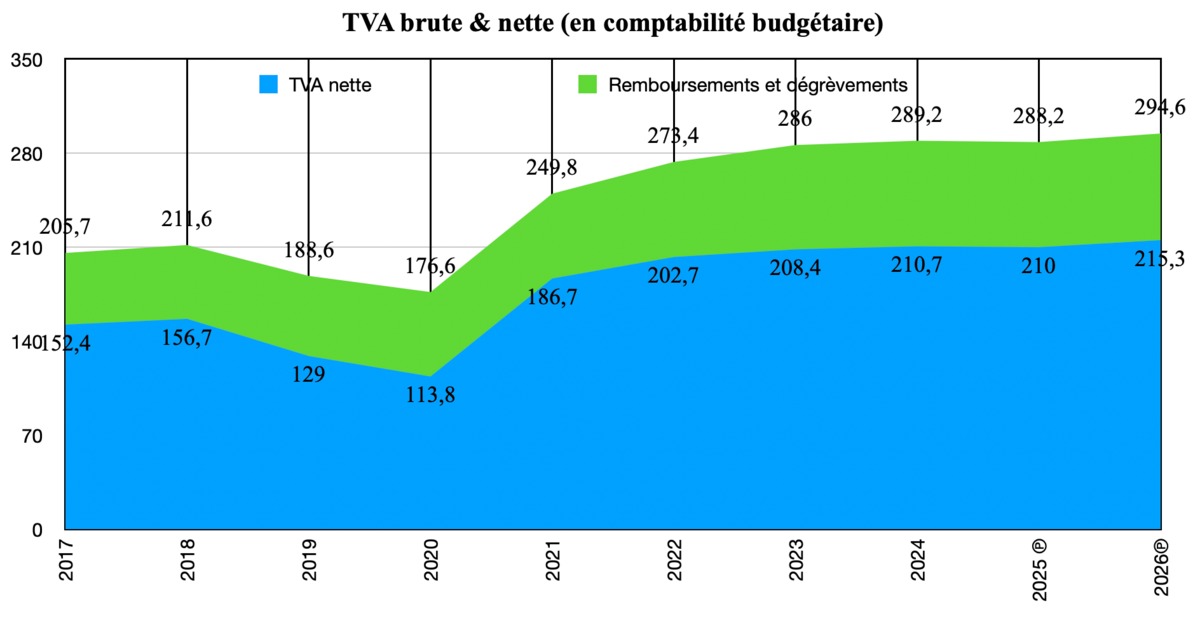

En s’appuyant sur l’annexe « Evaluation des Voies et Moyens - Recettes » des PLF (Projet de loi de finance) entre 2017 et 2026, on peut établir les montants des recettes de TVA :

Agrandissement : Illustration 1

En mettant de coté les années Covid (2019 et 2020), les recettes de TVA brutes sont en augmentation constante entre 2017 et 2026 de presque 100 milliards d’euros. Toutefois le budget « remboursements et dégrèvements » sur la TVA évolue dans la même proportion, aussi les recettes nettes de TVA entre 2017 et 2026 ne sont en augmentation que de 65 milliards d’euros.

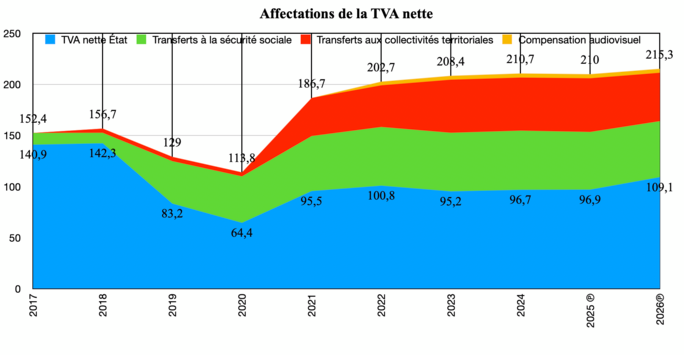

En 2024, la recette brute de TVA s’élève à 289,2 Md€, auquel il faut soustraire le montant du crédit de TVA (78,8 Md€). Ainsi la recette nette de TVA s’établi à 210,7 Md€, auquel il faut soustraire les transferts vers :

- La Sécurité Sociale : 57,9 Md€ (allègement des cotisations sociales des entreprises),

- Les Collectivité Territoriales : 52,1 Md€ (Suppression taxe habitation et de la CVAE, DGF des régions),

- La compensation audiovisuel : 4 Md€.

Il ne reste donc plus que 96,7 Md€ de recette nette de TVA pour l’Etat en 2024, soit 1/3 des recettes brutes de TVA.

Agrandissement : Illustration 2

Dans le PLF 2024 exécuté (dans le PLF 2026) , les recettes brutes de TVA de l’Etat s’établissent en additionnant les recettes nettes de TVA de l’Etat (96,7 Md€) et le crédit de TVA (78,8 Md€), soit 175,5 Md€.

Dans le PLF 2024 Initial les montants respectifs des recettes brute et nette de TVA étaient respectivement de 183,8 Md€ et 100,4 Md€. Ainsi l’écart de 2,7 Md€ de recette nette de TVA en 2024 n’explique pas le dérapage budgétaire de l’Etat de 16,5 Md€ [1].

Depuis que Macron est au pouvoir les recettes de TVA affectées à l’Etat ont diminuées de 30 Md€, pour pouvoir financer les baisses de cotisations patronales, la suppression de la taxe d’habitation, la dotation aux départements, la diminution de cotisation sur la valeur ajoutée des entreprises (CVAE).

Dans les PLF on ne voit pas toute la TVA collectée. les transferts vers l’URSAFF et le collectivités sont prélevés en amont.

Rappelons que dans l’annexe « Remboursement et dégrèvement » [2], le crédit de TVA était de 83,35 Md€, soit 61,3% des 135,96 Md€ des remboursements et dégrèvements des impôts d’Etat (programme 200) du PLFI 2024.

Rappelons que le budget « Remboursement et dégrèvement » du Budget Général dans le PLFI 2024 était de 140,25 Md€, dont :

- 135,96 Md€ pour les impôts d’Etat,

- 4,30 Md€ pour les impôts locaux.

C’est le budget le plus gros, il est l’équivalent de la somme des budgets de l’Education Nationale (86,83 Md€) et de la Défense (56,8 Md€).

Comment est géré la TVA avec les pays de l’EU ou hors UE ?

Toute entreprise soumise à la TVA au sein de l'Union européenne (UE) possède un numéro d'identification fiscal individuel. Il est délivré par le service des impôts du pays dans lequel elle est domiciliée. L'entreprise doit faire figurer ce numéro sur ses documents commerciaux (facture, devis, etc.) et sur ses documents administratifs (déclaration de TVA, etc).

Au sien de l’UE, le mécanisme de l’autoliquidation de la TVA permet de déclarer sur le même document à son administration :

- la TVA collectée sur les factures des ses clients interne (dans le même pays),

- la TVA sur les achats effectués pour son activité ( qui font l’objet d’un remboursement par l’Etat).

Lors de facturation hors UE, la France facture avec 0% de TVA, ainsi le client du pays importateur paie dans son pays de la TVA et/ou des droits de douane à l’importation.

Lorsque le montant de la TVA sur les achats de l’entreprise de l’UE est supérieur au montant de la TVA collectée sur les factures de ses clients, l’entreprise fait l’objet d’un crédit de TVA, correspondant à la différence.

Pourquoi y a-t-il autant de crédit de TVA ?

En 2024, les exportations et importations de la France s’élèvent respectivement à 589 Md€ et 688 Md€. Bien que la balance commerciale soit négative (d'environ 100 milliards d’euros), le montant important des crédits de TVA s’explique de la façon suivante :

- Une entreprise française qui investit (machines, bâtiments, équipements) paie abondamment de la TVA déductible,

- De nombreux secteurs d’activité vendent avec des taux de TVA bas (10%, 5,5% ou 0%) et achètent avec un taux de TVA de 20%.

===============

Sources

===============

[1] : Déficit public 2024 : l’impôt sur les sociétés est en cause, mais pas que.

[2] : Projet annuel de performances 2024 - Remboursement et dégrèvement (Programme 200)