La dette négociable de l’Etat, gérée par l’AFT (Agence France Trésor) atteint 2509 milliards d’euros composé de 2321 milliards d’euros d’OAT (Obligation Assimilable du Trésor) à taux fixe à moyen terme (de 2 à 8 ans) et long terme (8,5 ans et plus), 189 milliards d’euros à cours terme et 289 milliards d’euros d’OAT indexés sur l’inflation.

La durée de vie moyenne (ou duration) est de 8 ans et 218 jours en 2024. Cette durée de vie permet de déterminer la période pendant laquelle la rentabilité de l’OAT n'est pas affectée par les variations de taux d’intérêt. Au delà de cette duration, en cas de hausse des taux, le prix de l'obligation baisse mais l'augmentation du rendement de l'obligation (les intérêts versés via les coupons) vient compenser entièrement la baisse du prix. A l'inverse, en cas de baisse des taux, le prix de l'obligation augmente mais cette hausse est compensée par la baisse du rendement.

Plus la duration d'une obligation est longue, plus le risque est grand.

Cela contredit les propos de Martine Orange dans son article « Finances publiques : le piège européen tendu par Macron » qui assimile la duration au délai de détention.

Chaque année l’Etat « emprunte » (ou plus exactement émet des OAT) pour couvrir le déficit et les OAT qui arrivent à échéance (maturation).

Pour ce faire chaque mois une liste OAT est vendue par adjudication, avec une fourchette de volume ouvert, exclusivement aux SVT (Serviteurs des Valeurs du Trésor).

La liste des SVT retenus pour le mandat 2022-2024 est la suivante :

- BANK OF AMERICA SECURITIES (BofA Securities Europe SA),

- BARCLAYS (Barclays Europe Plc),

- BNP PARIBAS (BNP Paribas SA),

- CITI (Citigroup Global Markets Europe AG),

- COMMERZBANK (Commerzbank AG),

- CRÉDIT AGRICOLE - CIB (Crédit agricole - CIB SA),

- DEUTSCHE BANK (Deutsche Bank AG),

- GOLDMAN SACHS (Goldman Sachs Bank Europe SE),

- HSBC (HSBC Continental Europe SA),

- JP MORGAN (J.P. Morgan SE),

- MORGAN STANLEY (Morgan Stanley Europe SE),

- NATIXIS (Natixis SA),

- NATWEST MARKETS (Natwest Markets NV),

- NOMURA (Nomura Financial Products Europe GmbH),

- SOCIÉTÉ GÉNÉRALE (Société générale SA).

On est bien loin de l’esprit de la loi du 2 janvier 1973, où la France devait ne plus emprunter à la Banque de France, mais qu’à des banques nationales …..

Quelques jours après l’adjudication, les SVT peuvent très bien mètrent certaine OAT acquises ( à 1 euros) sur le marché secondaire. Ensuite tout à chacun peuvent acheter de la dette française, comme peut le faire la BCE (Banque Centrale Européenne).

Dans son article Martine Orange mentionne que : « l’AFT a privilégié les émissions entre deux et sept ans, « demandées par les investisseurs » internationaux. En 2014, alors que les taux tombent en dessous de 1 %, elle ne lance que neuf émissions à plus de dix ans, pour un montant d’à peine 17 milliards d’euros sur un total de 178 milliards. Elle leur préfère des émissions très courtes, indexées sur l’inflation ».

En se référant à la liste des adjudications sur le site de l’AFT, en 2014 il y a eu 25 émissions de dix ans et plus (date supérieure ou égale à 2024) d'un montant de 86,888 milliards d’euros pour un montant total de 199,5 milliards d’euros.

En 2014, il y a eu 27 émissions d’OAT indexé sur l’inflation pour un montant total de 14,219 milliards d’euros dont les dates de maturation varient entre 2018 (0,25%) et 2040 (1,8%).

L’argumentation de Martine Orange est infondée pour trois raisons :

- Pour que l’Etat puisse racheter des OAT avant leur maturation, il faudrait que ce dernier ait les moyens financiers en les rachetant au dessus du prix d’émission, car son taux de change revient à 100% qu'à la maturation (année de fin de vie),

- Plus la durée de vie d’une OAT est élevée, plus son taux d’intérêt est élevé,

- Compte tenu de l’inflation, il est préférable de se porter sur des OAT à taux fixe.

Le montant de l’emprunt annuel de l’Etat a augmenté de 100 milliards d’euros entre 2014 et 2023, du fait du doublement du déficit sous Emmanuel Macron.

Sans financement pour amortir la dette de l’Etat, cette dernière ne peut que croître.

Pourquoi le gouvernement n’a t-il pas prévu un financement pour amortir la dette de l’Etat, comme cela existe pour la CADES (Caisse d’amortissement de la Dette Sociale) ?

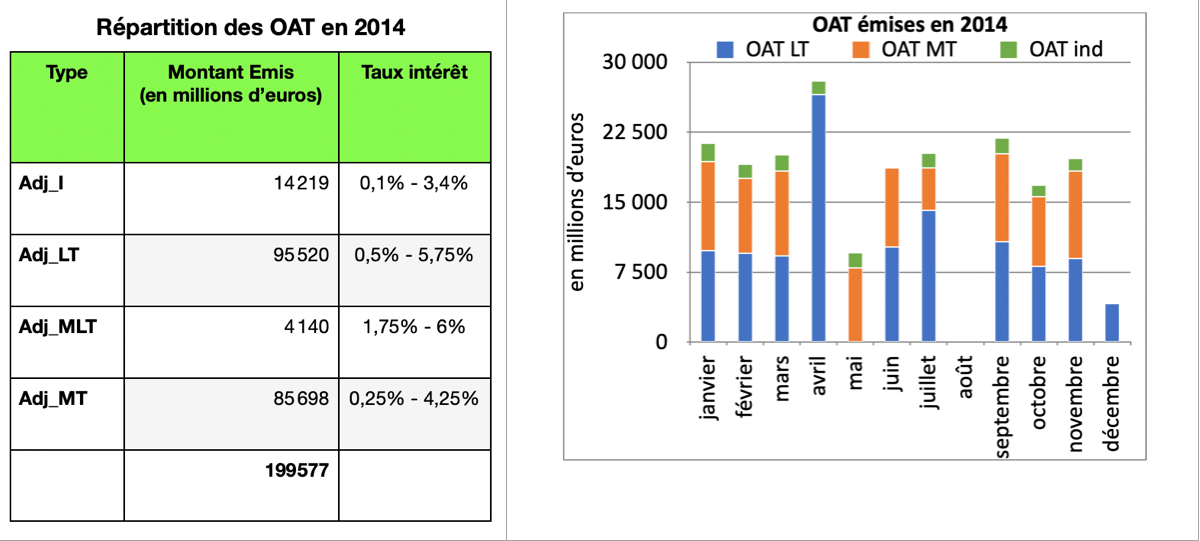

Adjudications de l’année 2014

Le PLFI 2014 prévoyait un emprunt de 174 milliards d’euros.

Selon la liste des OAT émises en 2014 par AFT (Agence France Trésor) il aurait eu pour 199,5 milliards d’euros d’emprunt brut, répartis en 185,3 milliards d’euros en OAT à taux fixe et 14,2 milliards d’euros en OAT indexé sur l’inflation.

Agrandissement : Illustration 1

L’OAT 0,5% 25 novembre 2019 (type MT) a été émisses 6 fois en 2014, pour un montant global de 22 810 millions d’euros (FR0011993179).

Cette OAT a été émisse le 25 novembre 2013 (durée de vie = 6 ans).

L’encours à sa maturation (2019) était de 28 737 millions d’euros.

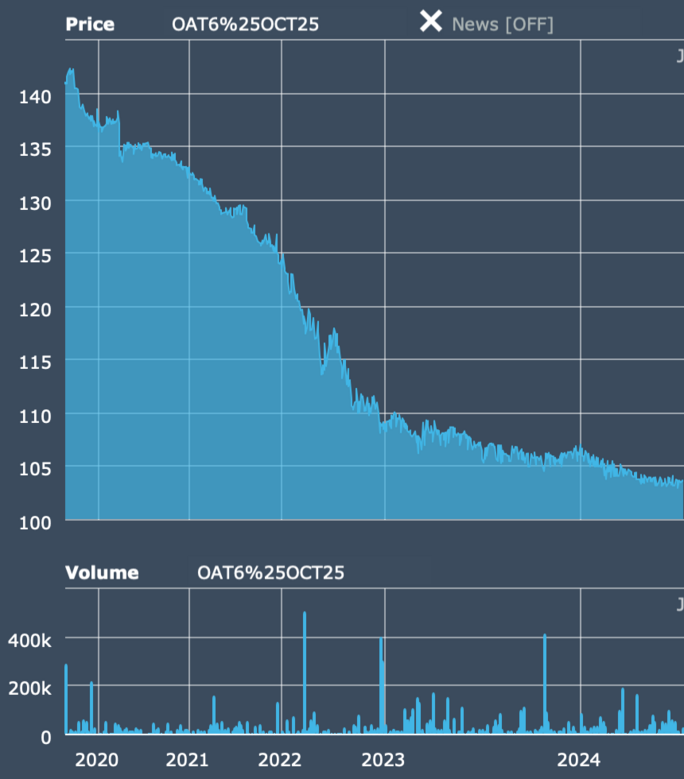

L’OAT 6% 25 octobre 2025 (type LT) a été émisses 1 fois en 2014, pour un montant de 1 376 millions d’euros (FR0000571150)

Cette OAT a été émisse le 25 janvier 1994 (durée de vie = 31 ans) avait un encours de 31 559 millions d’euros le 21 février 2019.

Au terme de l’année 2023, il a été procédé pour 1603 millions d’euros de rachat, ainsi l’encours à sa maturation (2025) sera de 29 956 millions d’euros.

Agrandissement : Illustration 2

Le cours de l’OAT 6% 25 octobre 2025 (FR0000571150) sur Euronext fluctue sur les 5 dernières années entre 140% et 104%, et présente des nombreux achats / ventes.

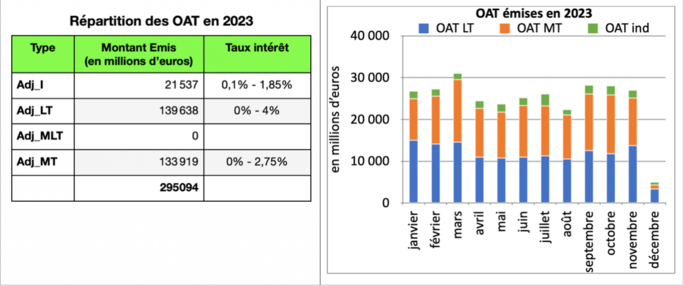

Adjudications de l’année 2023

Le PLFI 2023 prévoyait un emprunt de 270 milliards d’euros.Selon la liste des OAT émises en 2023 par AFT (Agence France Trésor) il aurait eu pour 295 milliards d’euros d’emprunt brut, répartis en 273, 5 milliards d’euros en OAT à taux fixe et 21,5 milliards d’euros en OAT indexé sur l’inflation.

Agrandissement : Illustration 3

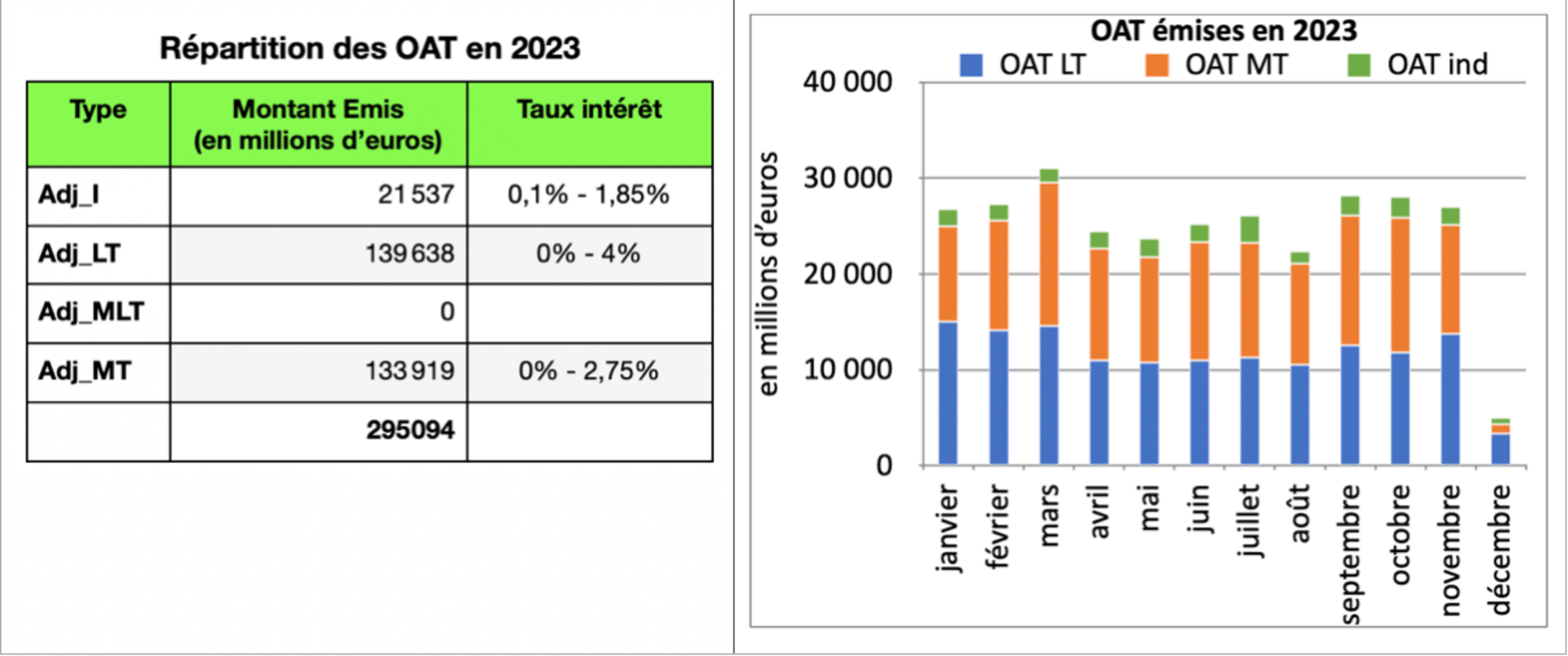

L’OAT 2,5% 24 septembre 2026 (type MT) a été émisses 10 fois en 2023, pour un montant global de 47 661 millions d’euros (FR001400FYQ4).

Cette OAT a été émisse le 24 septembre 2022 (durée de vie = 4 ans) avait un encours de 47 661 millions d’euros le 21 février 2019.

Au terme de juillet 2024, il n’a pas été procédé de rachat.

Agrandissement : Illustration 4

Le cours de l’OAT 2,5% septembre 2026 (FR001400FYQ4) sur Euronext fluctue entre 100,5% et 98%, et présente des nombreux achats / ventes sur 2024.

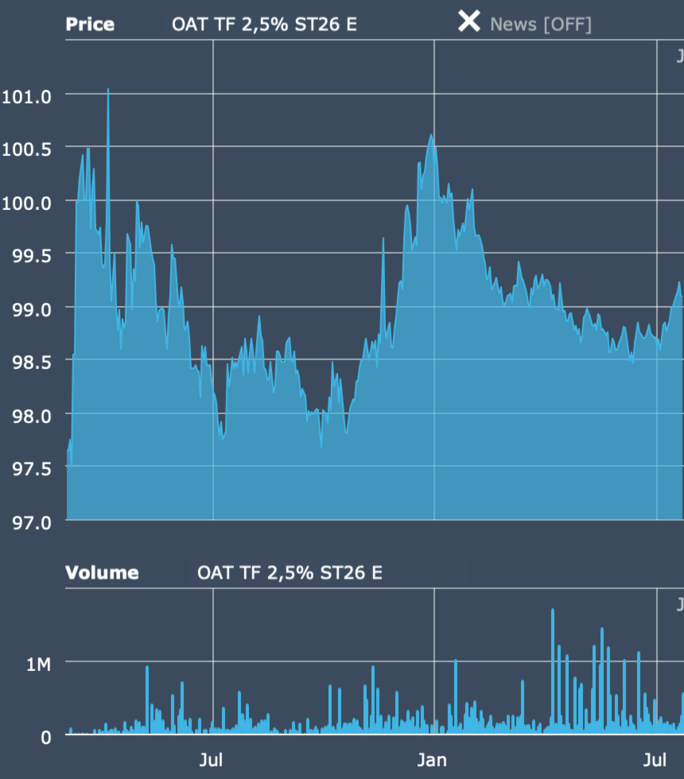

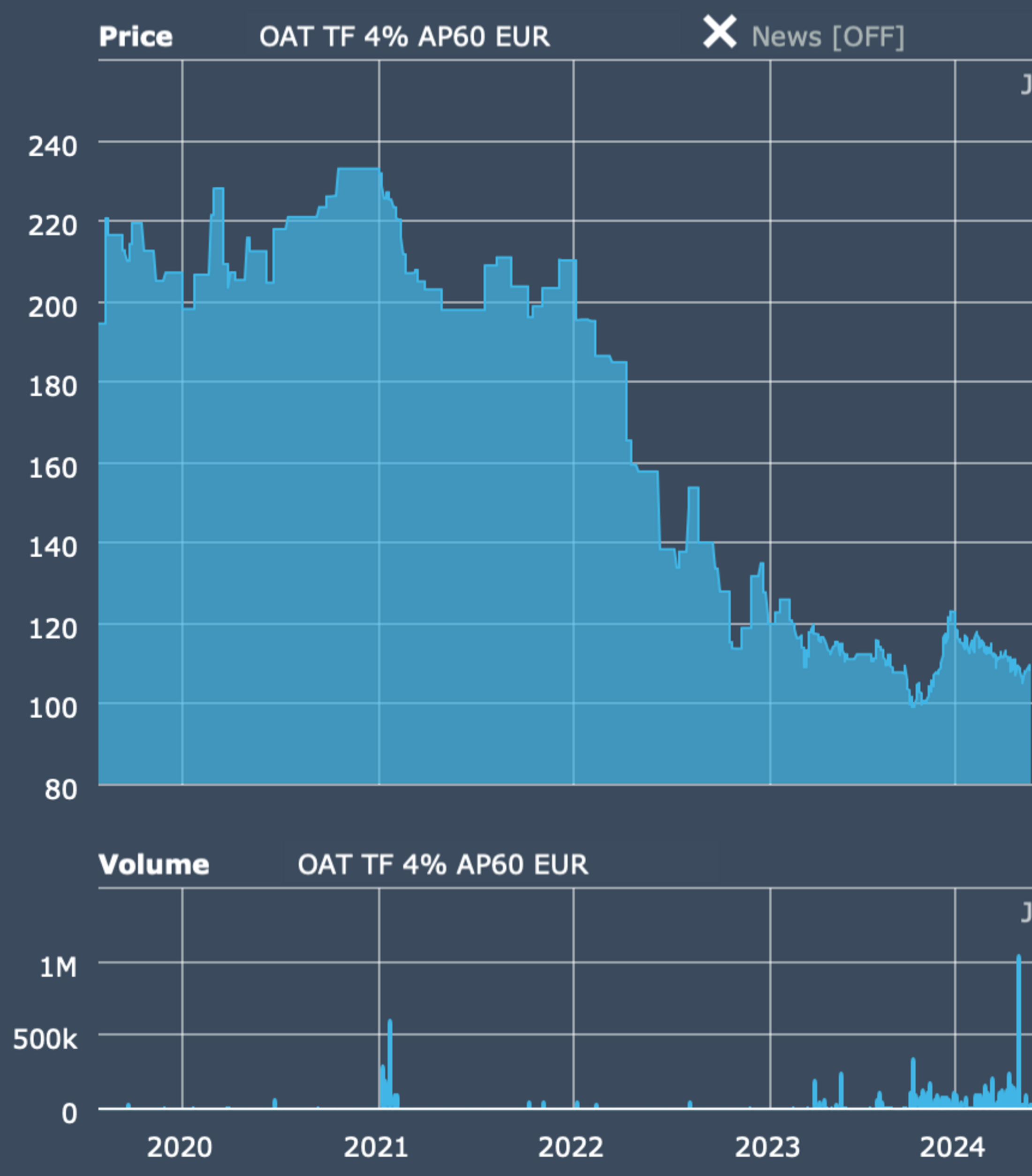

L’OAT 4% 25 avril 2060 (type LT) a été émisses 2 fois en 2023, pour un montant de 3 333 millions d’euros (FR0010870956).

Cette OAT a été émisse le 25 avril 2009 (durée de vie = 51 ans) avait un encours de 21 485 millions d’euros le 4 avril 2024.

Au terme de juillet 2024, il n’a pas été procédé de rachat.

Agrandissement : Illustration 5

Le cours de l’OAT 4% 25 avril 2060 (FR0010870956) sur Euronext fluctue sur les 5 dernière années entre 230% et 110%, et présente peu d’achat / vente avant 2023. C’est compréhensible puisque son cours a doublé par rapport au cours d’émission en 2009 (100%).