En Juillet dernier Darmanin avait déjà déclaré que le prélèvement à la source rapporterait 1 milliards d’euros supplémentaires, grâce à un meilleur recouvrement de l’impôt, voir mon article.

Aujourd’hui Darmanin annonce le double, et cela en l’espace de 2 mois. Qui de vous est près à croire ce monsieur ?.

La réalité est que le taux du prélèvement à la source a été établi sur les revenus de 2017, avant la mis en place de la hausse de la CSG de 1,7% au 1ier Janvier 2018.

Aussi le prélèvement à la source sur les pensions de retraites est supérieur à ce qu’il devrait être.

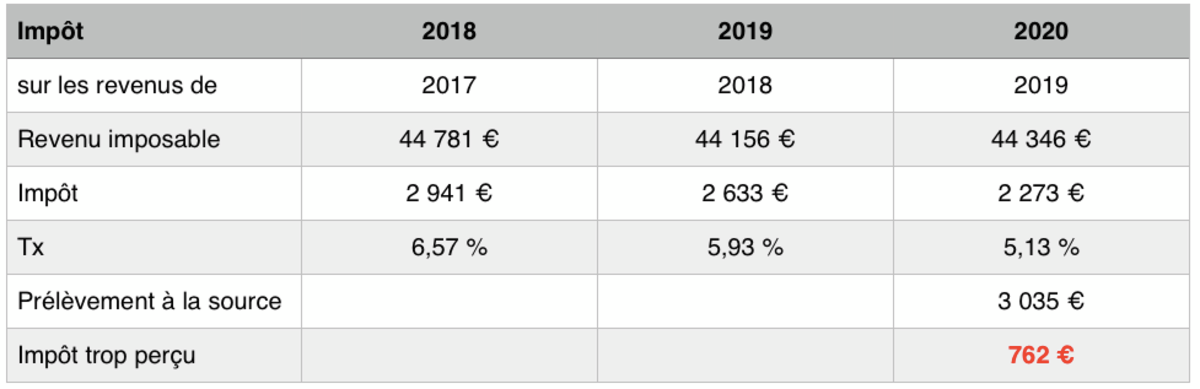

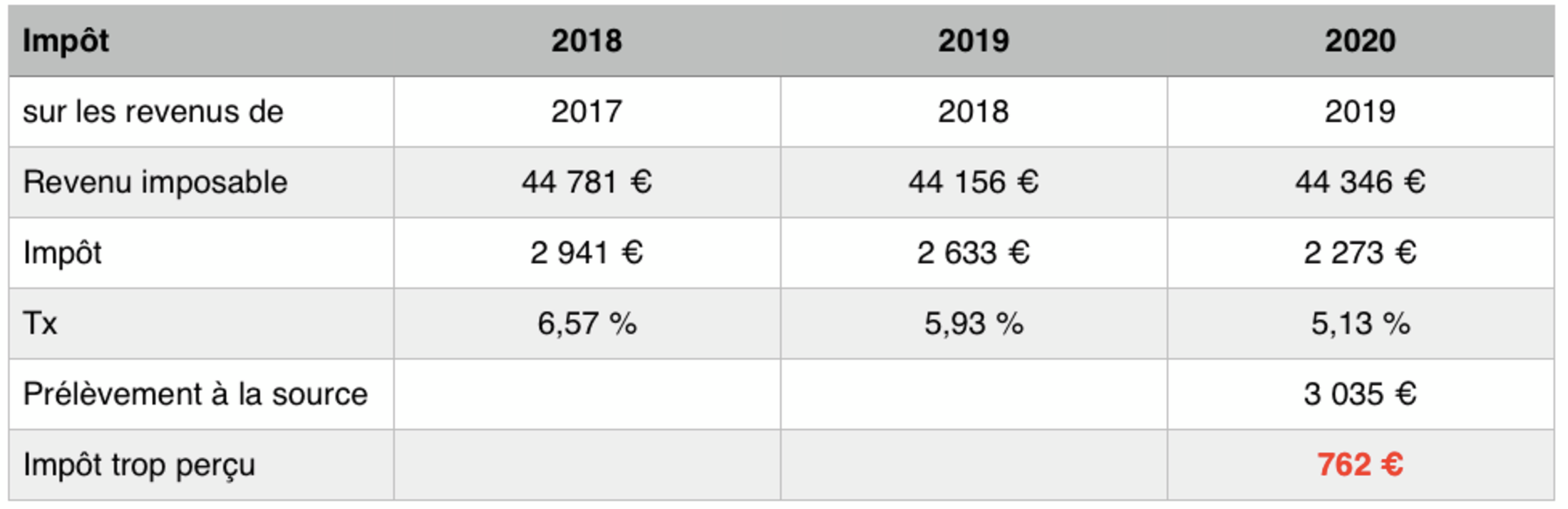

Pour mieux faire comprendre la situation, prenons l’exemple d’un couple de retraités dont les pensions nettes de retraites étaient en 2017 respectivement de 2 550 € et 1050 €.

Agrandissement : Illustration 1

Le taux de prélèvement à la source de 6,57%, calculé sur les revenus 2017 [1] , s’appliquera sur les revenus de 2019 de Janvier à Septembre.

Le taux de prélèvement à la source de 5,93%, calculé sur les revenus 2018 [2], s’appliquera sur les revenus d’Octobre 2019 à Septembre 2020 (la baisse de 625 € du revenu imposable sur les revenus 2018 est dû à l’augmentation de 1,7% de la CSG).

L’impôt sur le revenu 2018 a était annulé par le CIMR (Credit d’Impôt de Modernisation de Recouvrement) du fait de l’année « blanche ».

Ainsi le montant du prélèvement à la source sur les revenus 2019 [3] s’élève à 3 035 €.

Macron a promis une réduction d’impôt en 2020 (la tranche 14% deviendrait 11% sur les revenus 2019), et par conséquent le couple de retraités aura fait une avance de trésorerie de 762 €, qui lui sera rendu en Août 2020.

Voila l’origine de cet apport miraculeux du prélèvement à la source, vraiment rien à voir avec un meilleur recouvrement.

[1] : détails du calcul de l’impôt sur les revenus 2017

[2] : détails du calcul de l’impôt sur les revenus 2018

[3] : détails du calcul de l’impôt sur les revenus 2019